Навигация

Динамика выручки и прибыли от реализации продукции СХПК «Дьяконовский»

49125

знаков

18

таблиц

3

изображения

3. Динамика выручки и прибыли от реализации продукции СХПК «Дьяконовский».

Важной задачей статистики является изучение изменений анализируемых показателей во времени. Эти изменения можно изучать, если иметь данные по определенному кругу показателей на ряд моментов времени или за ряд промежутков времени следующих друг за другом.

Ряд расположенных в хронологической последовательности значений статистических показателей, представляет собой временной (динамический) ряд. Каждый временной ряд состоит из двух элементов: во-первых, указываются моменты или периоды времени к которым относятся приводимые статистические данные; во-вторых, приводятся те статистические показатели (уровни ряда (Y1, Y2, Yt)), которые характеризуют изучаемый объект на определенный момент или за изучаемый период времени.

1. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль, нераспределенную прибыль.

Маржинальная прибыль – это разность между выручкой (нетто) и переменными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационной и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

| |||

| |||

|

| ||||

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

Рис. 1. Структурно-логическая модель формирования показателей прибыли.

Прибыль до налогообложения – это результат после выплаты процентов кредиторам.

Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Нераспределенная прибыль – это та часть чистой прибыли, которая направляется на финансирование прироста активов предприятия после выплаты дивидендов.

При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

2. Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, целесообразно использовать такую величину, как сумма покрытия. Расчет суммы покрытия позволяет определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию с тем, чтобы окупить постоянные издержки и получить прибыль. Понятие средней величины покрытия используется, когда речь идет не о выручке фирмы в целом, а о цене отдельного товара. Расчет суммы и средней величины покрытия дает возможность определить также точку безубыточности.

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат (издержек). Ее можно рассчитать и по-другому – как сумму постоянных затрат (издержек) и прибыли. Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а так же часть накладных расходов, которые зависят от объема производства и поэтому относятся к категории переменных затрат.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получит прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку большей той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем разница между фактической выручкой и выручкой, соответсявующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться в убытке.

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

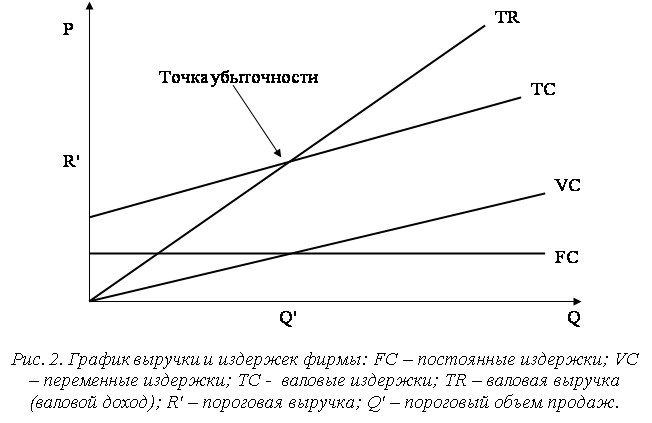

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предложение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на рис. 2 выглядит как прямая линия.

Во-вторых, аналогичное предположение относится и к затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производные мощности оказываются чрезмерно загруженными. Однако здесь предполагаем, что затраты растут равномерно, что так же вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

Изображение на рис. 2 точка безубыточности – это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q', то она терпит убытки, если больше этого объема – получает прибыль. Точка, соответствующая объему производства Q' и выручки R', получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

Основной задачей в этой главе является анализ изменений показателей выручки и прибыли во времени, а так же выявление основных тенденций этих изменений в СХПК «Дьяконовский». Для осуществления этой задачи рассмотрим сначала динамический ряд показателей прибыли (в нашем случае убытка) и выручки от реализации продукции в хозяйстве.

Таблица 9 – Ряд динамики и среднее значение прибыли и выручки от реализации продукции в СХПК «Дьяконовский», тыс. руб.

| Показатели | 2002г. | 2003г. | 2004г. | В среднем за период |

| Выручка от реализации продукции | 4621 | 3439 | 3553 | 3871 |

| Прибыль от реализации продукции | -1482 | -1163 | -1128 | -3773 |

Из данных таблицы 9 мы видим, что даже за такой сравнительно небольшой период на предприятии произошли значительные изменения значений прибыли и выручки от реализации продукции. Во-первых мы видим, что выручка от реализации продукции снизилась и составила в среднем за 3 года 3871 тыс. руб. Прибыль от реализации продукции за анализируемый период была отрицательной и составила в среднем -3773 тыс. руб. Таким образом, можно сказать, что предприятие является убыточным.

Если сопоставить уровни рядя (таблицы 9) между собой, то в результате сравнения получим систему абсолютных и относительных показателей динамики выручки и прибыли. Рассмотрим и проанализируем сначала показатели динамики выручки.

Таблица 10 – Показатели выручки от реализации продукции в СХПК «Дьяконовский».

| Годы | Выручка от реализации продукции, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, ц. | |||

| базисный | ценной | баз. | цен. | баз. | цен. | |||

| 1998 | 5224 | - | - | - | - | - | - | - |

| 1999 | 4993 | -231 | -231 | 95,6 | 95,6 | -4,4 | -4,4 | 52,24 |

| 2000 | 4819 | -405 | -174 | 92,2 | 96,5 | -7,8 | -3,5 | 49,93 |

| 2001 | 4723 | -501 | -96 | 90,4 | 98,0 | -9,6 | -2,0 | 48,19 |

| 2002 | 4621 | -603 | -102 | 88,5 | 97,8 | -11,5 | -2,2 | 47,23 |

| 2003 | 3439 | -1785 | -1182 | 65,8 | 74,4 | -34,2 | -25,6 | 46,21 |

| 2004 | 3553 | -1671 | 114 | 68,0 | 103,3 | -32,0 | 3,3 | 34,39 |

Исходя из табличных данных мы можем сказать, что в СХПК «Дьяконовский» происходит снижение выручки от реализации продукции. За анализируемый период на предприятии размер выручки снизился на 1671 тыс. руб. или на 32 %. Особенно интенсивно снижение происходит до 2003 года, а с 2003 года она начала немного расти, и составила в 2004 году 3553 тыс. руб.

Далее рассмотрим и проанализируем показатели динамики прибыли.

Таблица 11 – Показатели динамики прибыли от реализации продукции в СХПК «Дьяконовский».

| Годы | Прибыль от реализации продукции, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | Абсолют. знач. 1% прироста , ц. | |||

| базисный | ценной | баз. | цен. | баз. | цен. | |||

| 1998 | 1700 | - | - | - | - | - | - | - |

| 1999 | 1200 | -500 | -500 | 70,6 | 70,6 | -29,4 | -29,4 | 17,00 |

| 2000 | -980 | -2680 | -2180 | -57,7 | -81,7 | -157,7 | -181,7 | 12,00 |

| 2001 | -1218 | -2918 | -238 | -71,7 | 124,3 | -171,7 | 24,3 | -9,80 |

| 2002 | -1482 | -3182 | -264 | -87,2 | 121,7 | -187,2 | 21,7 | -12,18 |

| 2003 | -1163 | -2863 | 319 | -68,4 | 78,5 | -168,4 | -21,5 | -14,82 |

| 2004 | -1128 | -2828 | 35 | -66,4 | 97,1 | -166,4 | -2,9 | -11,63 |

Данные таблицы 11 позволяют сделать вывод о том, что предприятие в целом является убыточным. Можно увидеть, что с 2000 года предприятие начинает нести убытки от реализации продукции. Особенно убыточным предприятие было в 2002 году и размер убытка составил 1482 тыс. руб. Но с 2003 года происходят небольшие прояснения, убыток постепенно начинает снижаться.

Показатели динамики не всегда ясно отражают общую тенденцию развития объекта. Поэтому для выявления основных тенденций динамики выручки и прибыли от реализации продукции в СХПК «Дьяконовский» воспользуемся аналитическим выравниванием временного ряда:

ỹ = a + bt, где

ỹ - теоретическое значение уровня;

а – уровень ряда занимающий центральное место;

b – ежегодный прирост или снижение;

t – условный момент времени.

Коэффициенты a и b находятся из формул:

![]() , где n – число уровней ряда

, где n – число уровней ряда

![]()

Определим сначала тенденции выручки от реализации продукции в СХПК «Дьяконовский».

Таблица 12 – Расчетные величины для определения тенденции динамики выручки от реализации продукции в СХПК «Дьяконовский».

| Годы | Выручка от реализации продукции, тыс. руб. | Расчетные величины | з-х летняя скользящая | ||||

| y | t | t2 | yt | ỹ | сумма | средняя | |

| 1998 | 5224 | -5 | 25 | -26120 | 5425,7 | 15144,3 | 5048,1 |

| 1999 | 4993 | -3 | 9 | -14979 | 5048,1 | 14200,3 | 4733,4 |

| 2000 | 4819 | -1 | 1 | -4819 | 4670,5 | 13445,1 | 4481,7 |

| 2001 | 4723 | 0 | 0 | 0 | 4481,7 | 12689,9 | 4229,9 |

| 2002 | 4621 | 1 | 1 | 4621 | 4292,9 | 11745,9 | 3915,3 |

| 2003 | 3439 | 3 | 9 | 10217 | 3915,3 | ||

| 2004 | 3553 | 5 | 25 | 17765 | 3537,7 | ||

| Итог | 31372 | Σ0 | Σ70 | -13215 | 31371,9 | ||

Используя полученные нами расчетные величины, нашли коэффициенты а и b, а затем нашли теоретическое значение уровней (см. приложение):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

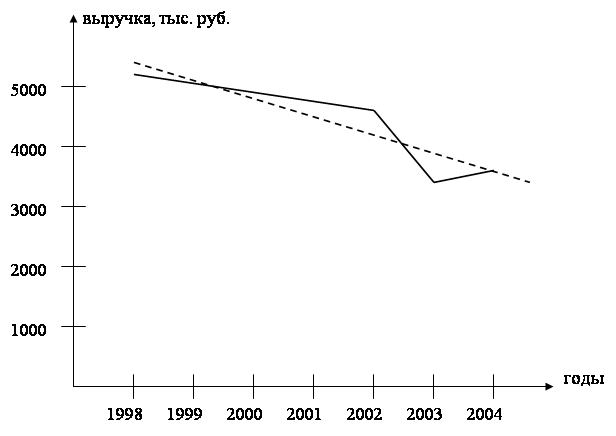

На основании имеющихся данных построим график динамики выручки от реализации продукции в СХПК «Дьяконовский» Октябрьского района Курской области.

![]() фактическое значение выручки

фактическое значение выручки

|

На рисунке 3 наглядно изображена тенденция снижения размеров выручки от реализации продукции до 2003 года, и с 2003 года мы видим небольшое увеличение выручки, и если в ближайшее время на предприятии не произойдет никаких коренных изменений, то ее рост наверняка будет продолжен.

Далее определим тенденции прибыли от реализации продукции.

Таблица 13 – расчетные величины для определения тенденции динамики прибыли от реализации продукции в СХПК «Дьяконовский».

| Годы | Выручка от реализации продукции, тыс. руб. | Расчетные величины | з-х летняя скользящая | ||||

| y | t | t2 | yt | ỹ | сумма | средняя | |

| 1998 | 1700 | -5 | 25 | -8500 | 1113,8 | 1478,4 | 492,8 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1999 | 1200 | -3 | 9 | -3600 | 492,8 | -74,1 | -24,7 |

| 2000 | -980 | -1 | 1 | 980 | -128,2 | -1316,1 | -438,7 |

| 2001 | -1218 | 0 | 0 | 0 | -438,7 | -2558,1 | -852,7 |

| 2002 | -1482 | 1 | 1 | -1482 | -749,2 | -4110,6 | -1370,2 |

| 2003 | -1163 | 3 | 9 | -3489 | -1370,2 | ||

| 2004 | -1128 | 5 | 25 | -5640 | -1991,2 | ||

| Итог | -3071 | Σ0 | Σ70 | -21731 | -3070,9 | ||

Используя полученные нами расчетные величины, нашли коэффициенты a и b, а затем и теоретические значения уровней, которые занесли в таблицу 13 (см. приложение).

![]()

![]() тыс. руб.

тыс. руб.

![]()

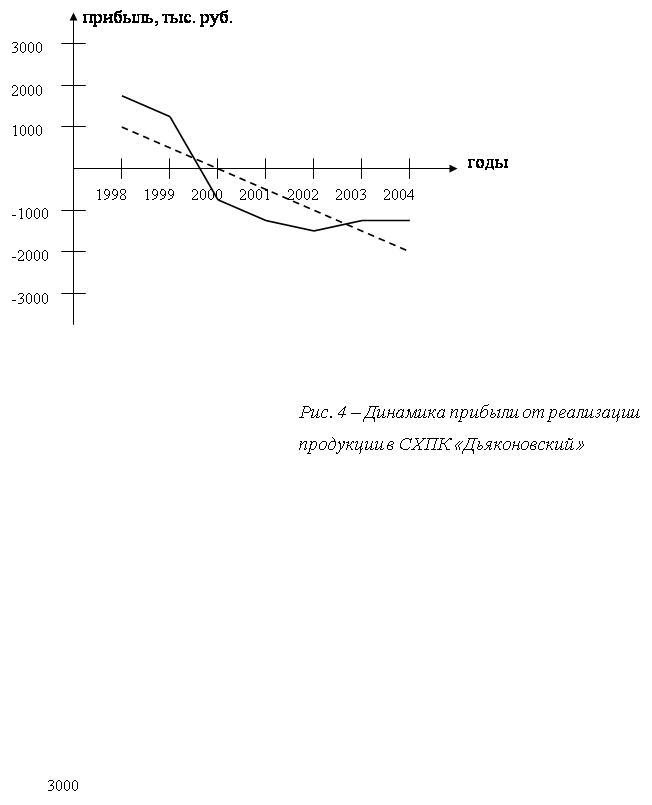

На основании имеющихся данных построим график динамики прибыли от реализации продукции.

![]() фактическое значение прибыли

фактическое значение прибыли

![]() выровненное значение прибыли по уравнению прямой

выровненное значение прибыли по уравнению прямой

Показания рисунка 4 свидетельствуют о том, что за последние годы предприятие является убыточным. Сложившаяся ситуация говорит о том, что руководству предприятия необходимо принимать экстренные меры, иначе предприятие вскоре может оказаться банкротом.

0 комментариев