Навигация

Бухгалтерский учет XXI века

33203

знака

3

таблицы

1

изображение

Содержание

Введение

1. Требования к бухгалтерскому учету и его задачи

2. Реформа бухгалтерского учета в России

3. Бухучет XXI века: реалии и перспективы ЗаключениеСписок литературы

Введение

Бухгалтерский учет – это неотъемлемый механизм управления фирмой в любой стране.

До начала 70-х годов XX века не существовало единых методологических и технических приемов ведения бухгалтерского учета, каждое государство устанавливало свои правила. Но развитие бизнеса внесло свои коррективы. Во второй половине XX столетия резко увеличивается число транснациональных корпораций, наблюдается тенденция к международной интеграции в сфере экономики. Рост деловой активности невозможен без унификации бухгалтерского учета.

Широкое распространение получили два подхода к решению проблемы унификации бухгалтерского учета: гармонизация и стандартизация, но в настоящее время эти термины часто используются как синонимы.

Идея гармонизации не предусматривает единой для всех стан модели ведения бухгалтерского учета и единых стандартов, существует мнение, что эти стандарты не должны противоречить аналогичным стандартам в других станах. Идея гармонизации реализуется в рамках Европейского сообщества.

Одним из важных нововведений стало появление в российском стандарте прямой отсылки на МСФО. Так, пунктом 7 ПБУ 1/2008 установлено, что некоторые вопросы ведения учета не отражены в российских стандартах, и предприятие может разработать соответствующие способы отражения учетных данных самостоятельно – с учетом требований российских ПБУ и Международных стандартов финансовой отчетности.

Другим шагом в сторону сближения с международными стандартами составления финансовой отчетности стал новый порядок внесения изменений в учетную политику.

1. Требования к бухгалтерскому учету и его задачи

Бухучет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний. Финансовые отчеты это документы, которые предоставляют информацию в денежной форме на индивидуальном уровне или на уровне предприятия.

Концепции и принципы бухгалтерского учета

Практика бухучета основывается на определенных принципах. Правила, которые обязательны для бухгалтеров, такие как измерения, проведение расчетов и доведение финансовой информации до конечных потребителей строится в соответствии с GAAP (общепринятые принципы бухгалтерского учета). К этим правилам относятся: принципы основ бухгалтерского учета, принцип надежности и стоимостной принцип.

Самым основным принципом бухгалтерского учета является его независимость. Бухгалтерский отдел, который является организацией или частью организации и который является отдельной экономической единицей, независимой от других организаций или отдельных лиц. С точки зрения бухгалтерского учета сфера его деятельности строго основной концепции бухучета, ограничивается функциональными границами для того, чтобы его деятельность не смешивалась с деятельностью других отделов.

Предмет бухгалтерского учета

Бух Учет используется для наблюдения и контроля за хозяйственной деятельностью предприятия, производственной и непроизводственной сферы. К производственной сфере относятся предприятия, которые производят материальные блага: промышленные, строительные, сельскохозяйственные. Производственные предприятия заняты продвижением материальных благ от производителей к потребителям.

Непроизводственные предприятия оказывают услуги населению. К ним относится: здравоохранение, образование и т.д.

Основная задача производственной деятельности предприятия – воспроизводство общественного продукта, которая состоит из отдельных взаимосвязанных моментов: производство, распределение, обмен и потребление. Главную роль в воспроизводстве принадлежит производству необходимых материальных благ.

Бухгалтерский учет на предприятиях сферы материального производства отражает состояние и использование средств предприятия в процессе производства. В организациях и учреждениях непроизводственной сферы бухгалтерского учета отражает наличие и расходование средств при выполнении их функций.

Т.о. предметом бухгалтерского учета является состояние и использование средств предприятия (организ., учрежд.) в процессе воспроизводства.

Для правильной организации БУ все имущество предприятия классифицируется по двум признакам: 1. по функциональной роли 2. по источникам образования и назначения Классификация имущества по функциональной роли Имущество предприятий и организаций классифицируется на: 1. необоротные активы, которые подразделяются на – собственные – арендованные. К ним относятся: здания, сооружения, передаточные устройства, машины и оборудование, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения (земля при частной собственности).

2. оборотные активы – Предметы труда: запасы сырья, материалы, топливо, (МБП), запасные части, тара.

– Предметы обращения: незавершенное производство, готовая продукция, товары отгруженные, расходы будущих периодов.

3. финансовые активы – Денежные средства: касса, р/с, валютный счет, текущий счет.

– ЦБ: акции, векселя, облигация, сертификаты.

– Средства в расчетах являются имуществом предприятия: п/лица, прочие дебиторы, покупатели (предприятия, преобрит. продукцию), аванс выданный.

- Финансовые вложения: долгосрочное – более 1 года краткосрочное – менее 1 года 4. нематериальные активы Право пользования землей, водой и другими природными ресурсами, право на интеллектуальную собственность, патенты, лицензии и др.

Классификация по источникам образования и назначению:

- Источники собственных средств – Капитал: уставной, добавочный, резервный – Фонды: спец. назначения (накопления и потребления), резервный фонд, амортизационный фонд – Бюджетн. финансир. – целевое финансир.

- Резервы: резерв предстоящих расходов и платежей, резерв по сомнительным долгам, гарантийный резерв.

– Прибыль: прибыль отчетн. года, нераспред. прибыль отчетного года и прошлых лет, доходы будущих периодов.

Метод бухгалтерского учета

Метод – способ познания того или иного явления.

Метод бухгалтерского учета ¾ это совокупность способов и приемов, позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия. Метод обусловлен предметом учета, основными задачами, стоящими перед ним, и предъявляемыми к учету требованиями. Он представляет собой сплошное документально обоснованное отражение объектов бухгалтерского учета и экономическое обобщение их в денежной оценке по качественно однородным, внутренне связанным между собой признакам для получения результатов хозяйственной деятельности предприятия[1].

К основным слагаемым (элементам) метода бухгалтерского учета относятся: способы первичного наблюдения за объектами учета (документация и инвентаризация); способы стоимостного измерения объектов учета (оценка и калькуляция); способы текущей группировки данных об объектах учета (система счетов и двойная запись); способы итогового обобщения данных учета (баланс и отчетность).

Все хозяйственные процессы, изучаемые бухгалтерским учетом, обобщаются в их единстве, взаимосвязи и взаимозависимости путем денежного выражения.

Похожие работы

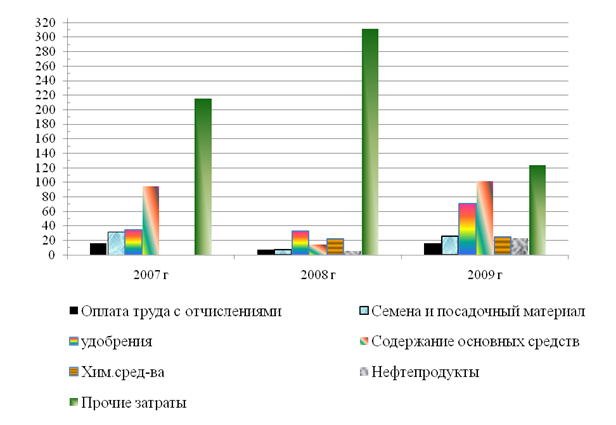

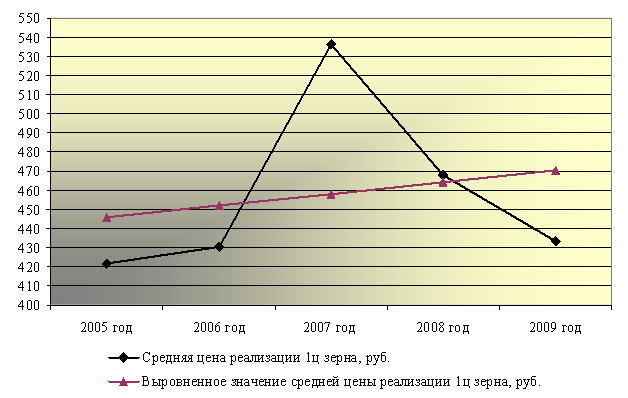

... гораздо меньше продукции, чем за 2007 год и цены реализации были ниже цен реализации в предыдущие годы, что привело к снижению результатов. 3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ЗЕРНА В ХОЗЯЙСТВЕ ООО «УРОЖАЙ XXI век» 3.1 Анализ производства продукции растениеводства в организации Растениеводство - одна из основных отраслей сельского хозяйства. Уровень его развития существенно ...

... расходах, другие необходимые документы и сведения, подтверждающие достоверность данных в декларации значение проверки. 2. Характеристика деятельности турфирмы ООО "Интертур ХХI век" 2.1 Общая характеристика деятельности турфирмы Турфирма ООО "Интертур ХХI век" работает в качестве турагента, предлагая своим клиентам не только внутри российские, но и международные маршруты. Занимаясь при ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

0 комментариев