Навигация

Учет возврата товаров покупателями

220367

знаков

112

таблиц

3

изображения

4.2. Учет возврата товаров покупателями

Порядок возврата товаров, приобретенных в розничной торговле, регулируется Гражданским кодексом РФ и Законом РФ от 07.02.92 № 2300-1 "О защите прав потребителей".

Статьями 475, 480, 482 ГК РФ определено, что если возврат производится в результате существенного нарушения продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара, то такой возврат товара рассматривается как произведенный в рамках предусмотренного законодательством отказа покупателя от исполнения договора купли-продажи. В этом случае договор считается недействительным, а переход права собственности на товар - несостоявшимся.

Прием возвращаемого покупателем товара оформляется товарной накладной (форма № ТОРГ-12) в 2-х экземплярах. Один экземпляр товарной накладной прикладывается к товарному отчету, а другой - вручается покупателю и является основанием для обмена товара или получения денежной суммы за данный товар.

Порядок оформления возврата денежных средств за принятые от покупателей товары различается в зависимости от сроков возврата денежных средств.

Если деньги возвращаются в день покупки товара, то возврат денежной суммы производится из операционной кассы магазина по выданному в этой кассе чеку ККМ (в соответствии с Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденными письмом Министерства финансов РФ от 30.08.93 № 104). На сумму возврата денежных средств составляется акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12^1998 № 132. Принятые от покупателя и погашенные кассовые чеки наклеивают на лист бумаги и вместе с вышеуказанным актом сдают в бухгалтерию при кассовом отчете.

Если деньги за товар возвращаются не в день покупки или кассовый чек покупателем утерян, то возврат денег осуществляется только из главной кассы по расходному кассовому ордеру (форма № КО-2) на основании письменного заявления покупателя при предъявлении документа, удостоверяющего личность (в соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров ЦБ РФ от 22.09.1993 № 40).

Факт возврата товара покупателем означает, что ранее произведенная передача товаров покупателю не может быть признана его продажей, а полученные от покупателя деньги не являются выручкой. В налоговом учете возвращенный покупателем товар также не признается реализованным.

При возврате покупателями товаров в бухгалтерском учете следует откорректировать оборот по продаже и задолженность перед бюджетом по налогам и сборам.

Если товар будет принят от покупателя в том же отчетном периоде (году), в котором он был продан, корректировочные записи должны быть составлены в корреспонденции со счетом 90 "Продажи". Если возвращаемый покупателем товар принимается в следующем за годом его продажи отчетном периоде, корректировка по аналогии с отражением прибылей и убытков прошлых лет, выявленных в отчетном году, должна проводиться с использованием счета 91 "Прочие доходы и расходы".

Суммы НДС, предъявленные продавцом покупателю и уплаченные в бюджет, в случае возврата товаров продавцу подлежат у него вычету (статья 171 НК РФ). Однако такие вычеты производятся в полном объеме только после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата (статья 172 НК РФ).

Корреспонденция счетов по учету возврата товаров

| № | Операция | Первичные документы | Дебет | Кредит |

| 1. | Корректировка продаж по возвращенным покупателем товарам: | |||

| -выручка по возвращенным товарам (сторно) | акт | 76-2, 62 | 90-1 | |

| -себестоимость товаров (сторно) | расчет | 90-2 | 76-2 | |

| -возвращенный покупателем товар приходуется по цене его приобретения | акт, расчет | 41 | 76-2 | |

| -торговая наценка, относящаяся к возвращенному товару (если учет товаров ведется по продажным ценам) | расчет | 41 | 42 | |

| -относится к вычету НДС, начисленный при реализации возвращенного впоследствии товара | расчет | 68/НДС | 76-2 | |

| -корректируются обороты по счету 90-3 (сторно) | расчет | 90-3 | 76-2 | |

| 2. | Учет возврата товара в следующем отчетном году: | |||

| -отражается сумма, уплаченная покупателем за товар | акт | 91-2 | 76-2 | |

| -возвращенный покупателем товар приходуется по цене его приобретения | расчет | 41 | 91-1 | |

| -торговая наценка, относящаяся к возвращенному товару (если учет товаров ведется по продажным ценам) | расчет | 41 | 42 | |

| -относится к вычету НДС, начисленный при реализации возвращенного впоследствии товара | расчет | 68/НДС | 91-1 | |

| 3. | Выплата покупателю денег за возвращенный товар | РКО | 76-2, 62 | 50 |

Пример 1.

В организации розничной торговли товары учитываются по фактической себестоимости.

а) выручка от продажи товаров за месяц составила 1770-00 руб. (включая НДС 18%), при этом фактическая стоимость проданных товаров 1000-00 руб.;

б) в конце месяца определяется финансовый результат.

в) в следующем месяце получен возврат некачественных товаров от покупателей: продажная стоимость 619-50 руб. (включая НДС 18%), учетная стоимость 350-00 руб.

Учетная политика организации предполагает: товары учитываются по фактической себестоимости; списание стоимости реализованных товаров производится в конце месяца.

| Операция | Сумма | Дебет | Кредит | |

| а | Отражается выручка от реализации[§§] | 1770-00 | 50 | 90-1 |

| Начислен НДС (1770-00 х 18 / 118) | 270-00 | 90-3 | 68/НДС | |

| В конце месяца: | ||||

| б | Списывается стоимость реализованных товаров | 1000-00 | 90-2 | 41 |

Рассчитывается финансовый результат по продажам: оборот по кредиту счета 90 (доходы): 1770-00 руб.; оборот по дебету счета 90 (расходы): 1270-00 руб.; прибыль - кредитовое сальдо счета 90: 500-00 руб.

| Заключительная проводка месяца - на сумму кредитового сальдо счета 90 | 500-00 | 90-9 | 99 |

Сальдо счета 99 на конец месяца - кредитовое, финансовый результат за месяц - прибыль 500-00 руб.

В следующем месяце:

| в | Возвращены деньги покупателю | 619-50 | 76-2 | 50 |

| Корректируется выручка (сторно) | 619-50 | 76-2 | 90-1 | |

| Корректируется себестоимость реализованных товаров (сторно) | 350-00 | 90-2 | 76-2 | |

| Оприходован возвращенный товар | 350-00 | 41 | 76-2 | |

| Корректируется НДС: | ||||

| -уменьшаются суммы НДС, подлежащие к уплате (619-50 х 18 / 118) | 94-50 | 68/НДС | 76-2 | |

| -корректируются обороты по субсчету 90-3 (сторно) | 94-50 | 90-3 | 76-2 | |

| Корректируется прибыль (сторно) (619-50 - 94-50 - 350-00) | 175-00 | 90-9 | 99 |

При применении организацией при реализации товаров различных ставок налога на добавленную стоимость (либо облагаемых и не облагаемых налогом) налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам (статья 153 НК РФ). Это обуславливает необходимость ведения учета по различным видам товаров (с разными ставками НДС) раздельно.

Необходимость раздельного учета возникает также в случае, если организация осуществляет реализацию товаров, попадающих под обложение единым налогом на вмененный доход (статья 346.26 НК РФ), и товаров, не попадающих под обложение этим налогом, и в других аналогичных случаях.

Порядок ведения раздельного учета законодательно не определен. В соответствии с Положением по бухгалтерскому учету "Учетная политика организации" ПБУ № 1/98, утвержденным приказом Министерства финансов РФ от 09.12.98 № 60н, организации могут разрабатывать самостоятельно соответствующие способы ведения раздельного учета исходя из требований действующих положений по бухгалтерскому учету.

Порядок ведения раздельного учета в организациях розничной торговли зависит от принятой методики учета.

Если применяется натурально - стоимостная схема учета товаров, то отражение реализации и начисление налога на добавленную стоимость ведется в течение месяца на основании информации о реализации конкретных товаров с конкретными покупными ценами и соответствующими им ставками налогов.

Применение натурально - стоимостной схемы учета товаров возможно при использовании штриховых кодов, которые позволяют точно определить, какой товар продается. Однако внедрение соответствующего оборудования не всегда возможно.

Если в организации применяется стоимостная схема учета товаров, то стоимость реализованных товаров определяется путем расчета и списывается в конце месяца. Приход и расход товаров учитываются в целом по всем товарам, информация о движении товаров по наименованиям отсутствует. При этом наибольшую сложность представляет разделение общей выручки от реализации по соответствующим группам товаров (по которым учет ведется раздельно). В этом случае организовать раздельный учет можно следующими способами.

Одним вариантом является раздельный учет выручки в процессе ее получения (например, разделение товаров с разными ставками НДС по отделам магазина, при этом выручка определяется на основании показаний соответствующих кассовых аппаратов). В этом случае на основании чеков, пробитых в каждом отделе, можно определить сумму выручки от продажи товаров, облагаемых по различным ставкам.

Возможно также использование отдельных счетчиков ККТ для учета продажи товаров, облагаемых НДС по разным ставкам. При этом продавец или кассир должны знать ставки налога по отдельным видам товаров, что может приводить к появлению ошибок. Поэтому полученные на основании показаний счетчиков данные о продаже товаров следует периодически проверять путем проведения инвентаризации товаров.

Другим вариантом является ежемесячное определение остатков товаров по данным инвентаризации.

На основании данных об остатке товаров и данных по недостачам определяется выручка от реализации по группам товаров с разными ставками. При этом инвентаризации могут подвергаться не все нереализованные на конец месяца товары, а лишь товары, занимающие наименьший удельный вес в объеме товарооборота.

Сумма выручки от продажи избранной группы товаров (например, облагаемой налогом по ставке 10%) определяется на основании данных инвентаризационных описей и первичных документов на поступление товаров по схеме:

Общая выручка организации за месяц определяется на основании показаний кассовых аппаратов.

Сумма выручки от продажи товаров, облагаемых по ставке 18%, в этом случае определяется следующим образом:

Ведение синтетического раздельного учета может обеспечиваться открытием соответствующих субсчетов счета 41 "Товары", а также субсчетов второго порядка к соответствующим субсчетам счета 90 "Продажи".

В случае ведения раздельного учета реализации товаров, как подлежащих обложению НДС, так и не подлежащих обложению, ведется также раздельный учет расходов, связанных с продажей облагаемых и не облагаемых налогом товаров.

Расходы, относящиеся к реализации и тех и других видов товаров, и относящиеся к ним суммы НДС подлежат распределению по видам товаров в соответствии с удельным весом выручки от продажи соответствующих видов товаров в общем объеме выручки (в соответствии со статьей 170 НК РФ).

Поскольку сумма выручки по видам продаж определяется в конце месяца, то и расходы по видам продаж могут быть распределены только в конце месяца. Поэтому в течение месяца все расходы могут учитываться без деления по видам продаж на одном счете, суммы НДС по расходам также могут учитываться на одном счете.

В конце месяца после распределения по видам продаж указанные расходы списываются на отдельные субсчета к счету 44 "Расходы на продажу". Суммы НДС по расходам, относящимся к продажам необлагаемых налогом товаров, также включаются в расходы на продажу и отражаются на соответствующем субсчете счета 44.

Распределение расходов по заготовке и доставке товаров между проданными товарами и остатком товаров на складе на конец месяца производится отдельно по группам товаров, облагаемым НДС и не облагаемым налогом.

После распределения суммы расходов, относящиеся к проданным товарам, списываются на себестоимость продаж соответствующих видов товаров.

При отсутствии раздельного учета операций с товарами, подлежащими и не подлежащими обложению НДС, суммы налога по приобретенным товарам (работам, услугам) вычету не подлежат и в расходы, принимаемые к вычету при исчислении налога на прибыль, не включаются (статья 170 НК РФ).

Организация имеет право не вести раздельный учет в тех налоговых периодах, в которых доля совокупных расходов по операциям с товарами, не подлежащими обложению НДС, не превышает 5 процентов общей величины совокупных расходов. При этом все суммы налога по расходам в указанном налоговом периоде подлежат вычету в установленном порядке.

Пример 1.

Организация розничной торговли отражает в учете операции по реализации товаров А, В (облагаются НДС по ставке 18%) и С (облагаются НДС по ставке 10%):

а) оплачены и получены товары А на сумму 4720-00 руб. (включая НДС 18%). Сформирована продажная цена товаров. Торговая наценка по товарам А составляет 50%;

б) оплачены и получены товары В на сумму 5310-00 руб. (включая НДС 18%). Сформирована продажная цена товаров. Торговая наценка по товарам В составляет 40%;

в) оплачены и получены товары С на сумму 5500-00 руб. (включая НДС 10%). Сформирована продажная цена товаров. Торговая наценка по товарам С составляет 30%;

г) выручка от продажи за месяц составила: товаров А и В (с учетом НДС 18%) - 1770-00 руб., товаров С (с учетом НДС 10%) - 1100-00 руб.;

д) в конце месяца начисляется НДС, определяется финансовый результат.

Учетная политика организации предполагает:

товары на счете учитываются на счете 41 "Товары" по продажным ценам, включающим торговую наценку и НДС по продажной стоимости товара;

торговая наценка и НДС по продажной стоимости товара учитываются на счете 42 "Торговая наценка";

валовой доход и себестоимость реализованных товаров определяются расчетным путем по среднему проценту в конце месяца.

Для обеспечения раздельного учета были использованы субсчета "/10" по товарам, облагаемым НДС по ставке 10% и "/18" по товарам, облагаемым НДС по ставке 18%.

По товарам А:

стоимость поступивших товаров без НДС - 4000-00 руб., НДС -720-00 руб.;

торговая наценка = 4000-00 х 50% = 2000-00 руб.;

НДС, включаемый в продажную стоимость товаров = (4000-00 + 2000-00) х х18% = 1080-00 руб.;

стоимость товаров по продажным ценам = 4000-00 + 2000-00 + 1080-00 = 7080-00 руб.

По товарам В:

стоимость поступивших товаров без НДС - 4500-00 руб., НДС -810-00 руб.;

торговая наценка = 4500-00 к 40% = 1800-00 руб.)

НДС, включаемый в продажную стоимость товаров = (4500-00 +

1800-00)*. 18% = 1134-00 руб.;

стоимость товаров по продажным ценам = 4500-00 + 1800-00 +

1134-00 = 7434-00 руб.

По товарам С:

стоимость поступивших товаров без НДС - 5000-00 руб., НДС -500-00 руб.;

торговая наценка = 5000-00 х 30% = 1500-00 руб.;

НДС, включаемый в продажную стоимость товаров = (5000-00 + 1500-00) х 10% = 650-00 руб.;

стоимость товаров по продажным ценам = 5000-00 + 1500-00 + 650-00 = 7150-00 руб.

По товарам А и В:

Остаток товаров А и В на конец месяца (сальдо субсчета 41/18 счета 41 " Товары")= 7080-00 + 7434-00 - 1770-00 = 12744-00 руб.

Торговая наценка и НДС, относящиеся к поступившим за месяц товарам А и В (кредитовый оборот субсчета 42/18 счета 42 "Торговая Наценка" за месяц) = 2000-00 + 1080-00 + 1800-00 + 1134-00 = 6014-00 руб.

Проданы товары А и В за месяц на 1770-00 руб.

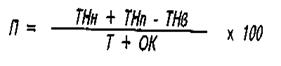

Рассчитывается средний процент (П):

ТНн = 0, ТНп = 6014-00 руб., ТНв = О, Т = 1770-00 руб., ОК = 12744-00 руб.

П = 6014-00 / (1770-00 + 12744-00) х 100% = 41,44%.

Торговая наценка и НДС относящиеся к реализованным товарам = 1770-00 х 41,44% = 733-49 руб.

НДС по проданным товарам = 1770-00 х 18 / 118 = 270-00 руб.

Торговая наценка, относящаяся к реализованным товарам = 733-49 - 270-00 = 463-49 руб.

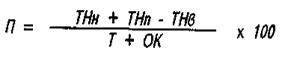

По товарам С:

Остаток товаров С на конец месяца (сальдо субсчета 41/10 счета 41 «Товары») = 7150-00 - 1100-00 = 6050-00 руб.

Торговая наценка и НДС, относящиеся к поступившим за месяц товарам С (кредитовый оборот субсчета 42/10 счета 42 "Торговая наценка" за месяц) = 1500-00 + 650-00 = 2150-00 руб.

Проданы товары С за месяц на 1100-00 руб.

Рассчитывается средний процент (П):

ТНн = О, ТНп = 2150-00 руб., ТНв = О, Т = 1100-00 руб., ОК = 6050-00 руб.

П = 2150-00 / (1100-00 + 6050-00) х 100% = 30,07%.

Торговая наценка и НДС, относящиеся к реализованным товарам = 1100-00 х 30,07% = 330-77 руб.

НДС по проданным товарам = 7/00 х /(3 / //0 = 100-00 руб.

Торговая наценка, относящаяся к реализованным товарам ~ 330-77 - 100-00 = 230-77 руб.

| Операция | Сумма | Дебет | Кредит | |

| а | Оплачены товары А (с учетом НДС 18%) | 4720-00 | 60 | 50 |

| Получены товары А | 4000-00 | 41/18 | 60 | |

| НДС по полученным товарам | 720-00 | 19-3 | 60 | |

| НДС списан на расчеты с бюджетом | 720-00 | 68/НДС | 19-3 | |

| Начисляется торговая наценка 50% | 2000-00 | 41/18 | 42/18 | |

| Включается НДС в продажную стоимость | 1080-00 | 41/18 | 42/18 | |

| б | Оплачены товары В (с учетом НДС 18%) | 5310-00 | 60 | 50 |

| Получены товары В | 4500-00 | 41/18 | 60 | |

| НДС по полученным товарам | 810-00 | 19-3 | 60 | |

| НДС списан на расчеты с бюджетом | 810-00 | 68/НДС | 19-3 | |

| Начисляется торговая наценка 40% | 1800-00 | 41/18 | 42/18 | |

| Включается НДС в продажную стоимость | 1134-00 | 41/18 | 42/18 | |

| в | Оплачены товары С (с учетом НДС 10%) | 5500-00 | 60 | 50 |

| Получены товары С | 5000-00 | 41/10 | 60 | |

| НДС по полученным товарам | 500-00 | 19-3 | 60 | |

| НДС списан на расчеты с бюджетом | 500-00 | 68/НДС | 19-3 | |

| Начисляется торговая наценка 30% | 1500-00 | 41/10 | 42/10 | |

| Включается НДС в продажную стоимость | 650-00 | 41/10 | 42/10 | |

| г | Выручка по проданным товарам А и В [***] | 1770-00 | 50 | 90-1/18 |

| Начислен НДС | 270-00 | 90-3/18 | 68/НДС | |

| Выручка по проданным товарам С * | 1100-00 | 50 | 90-1/10 | |

| Начислен НДС | 100-00 | 90-3/10 | 68/НДС | |

| д | В конце месяца: | |||

| По товарам А и В: | ||||

| -списывается стоимость товаров по продажным ценам | 1770-00 | 90-2/18 | 41/18 | |

| -списываются торговая наценка и НДС, относящиеся к проданным товарам (сторно) | 733-49 | 90-2/18 | 42/18 | |

| По товарам С: | ||||

| -списывается стоимость товаров по продажным ценам | 1100-00 | 90-2/10 | 41/10 | |

| -списываются торговая наценка и НДС, относящиеся к проданным товарам (сторно) | 330-77 | 90-2/10 | 42/10 |

Рассчитывается финансовый результат по продажам: оборот по кредиту счета 90 (доходы): 2870-00 руб.; оборот по дебету счета 90 (расходы): 2175-74 руб.; прибыль - кредитовое сальдо счета 90: 694-26 руб.

| Заключительная проводка месяца - на сумму кредитового сальдо счета 90 | 694-26 | 90-9 | 99 |

Сальдо счета 99 на конец месяца - кредитовое, финансовый результат за месяц - прибыль 694-26 руб.

4.4. Учет реализации товаров в кредитПри продаже товаров в кредит договором купли-продажи предусмотрена оплата стоимости товара через определенное время после его передачи покупателю. Отношения между продавцом -торговой организацией и покупателем - физическим лицом при продаже товаров в кредит регулируются статьями 488, 489 ГК РФ.

Порядок продажи товаров в кредит определен Правилами продажи гражданам товаров длительного пользования в кредит, утвержденными постановлением Правительства РФ от 09.09.93 № 895.

Для приобретения товара в кредит покупатель предъявляет продавцу справку для покупки товаров в кредит по форме № КР-1, утвержденной постановлением Госкомстата России от 25.12.98 № 132. Справка для покупки товаров в кредит по форме № КР-1 составляется в одном экземпляре в организации по месту работы (учебы) покупателя.

При покупке товара в кредит оформляется поручение-обязательство по форме № КР-2 в двух экземплярах. Первый экземпляр поручения - обязательства- организацией торговли пересылается в организацию, где работает (учится) покупатель, а пенсионеру и покупателю, осуществляющему погашение полученного кредита путем внесения наличных денег в кассу организации торговли или перечисления ему денежных средств в порядке безналичных расчетов, выдается на руки. Второй экземпляр поручения - обязательства остается в организации торговли.

Как правило, одним из условий продажи товаров в кредит является внесение первоначального взноса при получении товара. После уплаты первоначального взноса на основании данных поручения - обязательства составляется распоряжение по форме № КР-4. Покупатель при получении товара ставит в распоряжении свою подпись с указанием своих паспортных данных. Распоряжения по форме № КР-4 регистрируются в ведомости - описи поручений-обязательств по форме № КР-3.

В случае погашения покупателями задолженности за приобретенные в кредит товары наличными (через кассу торговой организации) кассиром в одном экземпляре составляется ведомость учета поступления денег в расчетную кассу от покупателей в погашение задолженности за товары, проданные в кредит, по форме № КР-5.

По мере погашения покупателями задолженности за приобретенные в кредит товары бухгалтер торговой организации в поручении - обязательстве делает соответствующие отметки.

Порядок отражения в учете операций по продаже товаров в кредит зависит от того, в какой момент происходит передача права

собственности на товар покупателю. Момент передачи права собственности должен определяться в поручении - обязательстве. Если момент перехода права собственности на товары в поручении -обязательстве не указан, то он определяется по моменту передачи товаров покупателю (статьи 223, 224 ГК РФ).

При продаже товаров в кредит выручка принимается к учету в полной сумме задолженности покупателя, включая проценты по кредиту, и отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты за товары, проданные в кредит", в корреспонденции со счетом 90 "Продажи", субсчет 90-1 "Выручка".

По мере погашения задолженности за товары счет 76 кредитуется в корреспонденции со счетами учета денежных средств.

В случае досрочного погашения покупателем задолженности производится перерасчет процентов по остатку кредита, досрочно внесенному в кассу, сумма излишне начисленных процентов по кредиту сторнируется.

Договор может предусматривать иной момент перехода права собственности (например, после полной оплаты товаров), при этом товары до этого момента не считаются проданными и отражаются на счете 45 "Товары отгруженные".

В рассматриваемом случае товары не оплачиваются покупателем полностью в момент их приобретения, в связи с этим важным моментом является выбор метода определения выручки для целей начисления налога на прибыль и НДС.

Если товары сразу становятся собственностью покупателя, то есть два варианта учетных записей.

Если организация для целей обложения НДС определяет момент определения налоговой базы как момент отгрузки, то суммы НДС по общей стоимости товаров по договору отражаются в момент передачи товара покупателю по дебету счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Расчеты по налогу на добавленную стоимость".

Если организация для целей обложения НДС определяет момент определения налоговой базы как момент оплаты, то сумма НДС по первоначальному взносу отражается по дебету счета 90 "Продажи", субсчет 90-3, в корреспонденции со счетом 68 "Расчеты с бюджетом по налогам и сборам". Сумма НДС по оставшейся сумме (сумме предоставленного кредита) отражается по дебету счета 90-3 в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (на отдельном субсчете).

В дальнейшем по мере погашения покупателем задолженности НДС, относящийся к поступившему платежу, списывается с дебета счета 76 в кредит счета 68 "Расчеты с бюджетом по налогам и сборам".

Если покупатель становится собственником товаров после их полной оплаты, то при передаче товаров покупателю реализации не происходит, и НДС по реализации не начисляется, однако суммы платежей, вносимых покупателями в оплату товаров, являются авансом, по которому начисляется НДС (статья 162 НК РФ). После завершения расчетов за товары, когда покупатель становится их собственником, уплаченные суммы НДС по авансам принимаются к вычету и начисляется НДС по реализации.

Часто применяется вариант продажи товаров в кредит с участием банка, который оплачивает товар торговой организации в момент заключения договора, тем самым предоставляя кредит покупателю - физическому лицу. Проценты по кредиту оплачиваются покупателем непосредственно банку, торговая организация в этом участия не принимает. В этом случае торговая организация операции по реализации отражает в обычном порядке.

Корреспонденция счетов по учету операций при продаже товаров в кредит

| № | Операция | Первичные документы | Дебет | Кредит |

| 1. | При передаче товара и переходе права собственности на товар к покупателю: | |||

| -отражается первоначальный взнос | чек ККМ | 50 | 90-1 | |

| -отражается сумма задолженности покупателя (включая проценты за кредит) | поручение-обязательство форма № КР-2 | 76/Кр | 90-1 | |

| -списана себестоимость реализованных товаров | расчет, карточка учета | 90-2 | 41 | |

| 2. | Начислен НДС по стоимости реализованного товара (если учетная политика для НДС по отгрузке) | расчет | 90-3 | 68/НДС |

| 3. | Начислен НДС по стоимости реализованного товара (если учетная политика для НДС по оплате) | |||

| -по первоначальному взносу | расчет | 90-3 | 68/НДС | |

| -по оставшейся сумме кредита (включая проценты) | расчет | 90-3 | 76/НДС | |

| 4. | Получены денежные средства в счет погашения задолженности по кредиту: | |||

| -на расчетный счет | выписка банка | 51 | 76/Кр | |

| -наличными в кассу | чек ККМ | 50 | 76/Кр | |

| -начислен НДС по сумме полученных средств (если учетная политика для НДС по оплате) | расчет | 76/НДС | 68/НДС | |

| 5. | В случае досрочного погашения покупателем задолженности (при уменьшении причитающихся к уплате процентов): | |||

| -получены денежные средства | чек ККМ | 50 | 76/Кр | |

| -уменьшение процентов по остатку кредита (сторно) | расчет | 76/Кр | 90-1 | |

| -корректировка (уменьшение) ранее начисленного НДС (сторно) | расчет | 90-3 | 68/НДС |

Пример 1.

Организация розничной торговли продала в кредит покупателю товар. Учетная стоимость товара составляет 8000-00 руб. По договору продажи в кредит:

стоимость товара - 11800-00 руб. (включая НДС 18%); проценты за кредит - 2% в месяц от стоимости товара; покупателем оплачивается первоначальный взнос 40%;

кредит погашается покупателем в течение б месяцев равными долями;

товары переходят в собственность покупателя в момент их передачи покупателю.

Учетная политика организации предполагает:

товары на счете учитываются на счете 41 "Товары" по покупной стоимости.

Рассмотрим два варианта учетной политики для целей начисления НДС:

1) моментом определения налоговой базы является момент отгрузки;

2) моментом определения налоговой базы является момент оплаты.

Общая сумма процентов по кредиту = 11800-00 х 2% х 6 = 1416-00 руб.

Стоимость товара, включая проценты = 11800-00 + 1416-00 = 13216-00 руб.

Первоначальный взнос = 13216-00 х 40% = 5286-40 руб.

Ежемесячный платеж = (13216-00 - 5286-40) / 6 = 1321-60 руб.

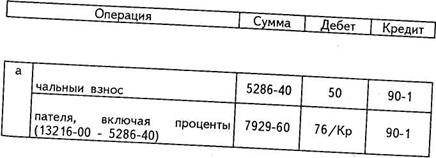

Операции при отпуске товара покупателю:

| а | Внесен покупателем первоначальный взнос | 5286-40 | 50 | 90-1 |

| Отражена задолженность покупателя, включая прценты (13216-00 – 5286-40) | 7929-60 | 76/Кр | 90-1 | |

| Начислен НДС (13216-00 х 18 / 118) | 2016-00 | 90-3 | 68/НДС | |

| Списана учетная стоимость товара | 8000-00 | 90-2 | 41-2 |

Вариант 1. Моментом определения налоговой базы для целей начисления НДС является момент отгрузки.

В конце месяца:

Рассчитывается финансовый результат по продажам:

оборот по кредиту счета 90 (доходы): 13216-00 руб.;

оборот по дебету счета 90 (расходы): 10016-00 руб.;

прибыль - кредитовое сальдо счета 90: 3200-00 руб.

| б | Заключительная проводка месяца - на сумму кредитового сальдо счета 90 | 3200-00 | 90-9 | 99 |

Сальдо счета 99 на конец месяца - кредитовое, финансовый результат за месяц - прибыль 3200-00 руб.

Операции при погашении задолженности (ежемесячно):

| в | Получены денежные средства в счет погашения задолженности | 1321-60 | 50 | 76/Кр |

Вариант 2. Моментом определения налоговой базы для целей начисления НДС является момент оплаты.

а | Внесен покупателем первоначальный взнос | 5286-40 | 50 | 90-1 |

| Отражена задолженность покупателя, включая прценты (13216-00 – 5286-40) | 7929-60 | 76/Кр | 90-1 | |

| Начислен НДС по сумме полученных средств (5286-40 х 18 / 118) | 806-40 | 90-3 | 68/НДС | |

| Начислен НДС по сумме полученных средств (7929-60 х 18 / 118) | 1209-60 | 90-3 | 76/НДС | |

| Списана учетная стоимость товара | 8000-00 | 90-2 | 41-2 |

В конце месяца:

Рассчитывается финансовый результат по продажам:

оборот по кредиту счета 90 (доходы): 13216-00 руб.;

оборот по дебету счета 90 (расходы): 10016-00 руб.;

прибыль - кредитовое сальдо счета 90: 3200-00 руб.

| б | Заключительная проводка месяца - на сумму кредитового сальдо счета 90 | 3200-00 | 90-9 | 99 |

Сальдо счета 99 на конец месяца - кредитовое, финансовый результат за месяц - прибыль 3200-00 руб.

Операции при погашении задолженности (ежемесячно):

| б | Получены денежные средства в счет погашения задолженности | 1321-60 | 50 | 76/Кр |

| Начисленный ранее НДС подлежит к уплате в бюджет в части, соответствующей поступившему платежу (1321-60 х 18 / 118) | 201-60 | 76/НДС | 68/НДС |

5. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 5.1. Отражение операционных и внереализационных доходов и расходов в бухгалтерском учете

Основные принципы отражения доходов и расходов в бухгалтерском учете определяются Положениями по бухгалтерскому учету "Доходы организации" ПБУ 9/99 и "Расходы организации" ПБУ 10/99, утвержденными приказами Министерства финансов РФ от 06.05.99 №№ 32н, ЗЗн.

Прочими доходами считаются поступления, не являющиеся доходами от обычных видов деятельности. К прочим доходам относятся операционные, внереализационные и чрезвычайные доходы.

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование активов организации, с предоставлением за плату прав на различные виды интеллектуальной собственности, с участием в уставных капиталах других организаций (в случае, когда эти виды деятельности не относятся к обычным видам деятельности);

прибыль, полученная организацией по договору простого товарищества;

поступления от продажи основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете" организации в этом банке.

Внереализационными доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов и т.д.

Прочими считаются расходы, не являющиеся расходами по обычным видам деятельности. К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы.

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное

пользование активов организации, с предоставлением за плату прав на различные виды интеллектуальной собственности, с участием в уставных капиталах других организаций (в случае, когда эти виды деятельности не относятся к обычным видам деятельности);

расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов;

перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий.

Чрезвычайными доходами и расходами считаются доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Обобщение информации об операционных и внереализационных доходах и расходах отчетного периода ведется на счете 91 "Прочие доходы и расходы", к которому открываются субсчета 91-1 "Прочие доходы", 91-2 "Прочие расходы", 91-9 "Сальдо прочих доходов и расходов". Доходы отражаются по кредиту счета 91, субсчет 91-1 "Прочие доходы", расходы - по дебету счета 91, субсчет 91-2 "Прочие расходы". Записи по субсчетам 91-1 и 91-2 производятся накопительно в течение отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 "Прочие расходы" и кредитового оборота по субсчету 91-1 "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц.

Заключительными оборотами месяца рассчитанный таким образом финансовый результат по прочим доходам и расходам отражается проводкой по дебету (кредиту) субсчета 91-9 Сальдо прочих доходов и расходов" счета 91 "Прочие доходы и расходы в корреспонденции со счетом 99 "Прибыли и убытки".

По окончании отчетного года все субсчета, открытые к счету 91 "Прочие доходы и расходы" (кроме субсчета 91-9 "Сальдо прочих доходов и расходов"), закрываются внутренними записями на субсчет 91-9 "Сальдо прочих доходов и расходов".

Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, учитываются на счете 98 "Доходы будущих периодов". К счету 98 "Доходы будущих периодов" могут быть открыты субсчета:

98-1 "Доходы, полученные в счет будущих периодов ; 98-2 "Безвозмездные поступления";

98-3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы";

98-4 "Разница между суммой, подлежащей взысканию с _ виновных лиц, и балансовой стоимостью по недостачам ценностей".

Учет доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам (например, арендная плата) ведется на субсчете 98-1 "Доходы, полученные в счет будущих периодов . По кредиту счета 98-1 в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются полученные (начисленные) суммы доходов, а по дебету - их списание при наступлении отчетного периода, к которому они относятся. Активы полученные организацией безвозмездно, отражаются на субсчете 98-2 "Безвозмездные поступления". Рыночная стоимость активов полученных безвозмездно, отражается по кредиту счета 98-2 в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими. Суммы, учтенные на счете 98-2, списываются в кредит счета 91 "Прочие доходы и расходы" в следующем порядке:

по безвозмездно полученным основным средствам - по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям -по мере списания на счета учета расходов на продажу.

Чрезвычайные доходы и расходы отражаются на счете 99 Прибыли и убытки":

доходы отражаются по кредиту счета 99 в корреспонденции со счетами учета материальных ценностей, расчетов по страховым возмещениям, денежных средств;

расходы отражаются по дебету счета 99 в корреспонденции со счетами учета материальных ценностей, денежных средств и другими.

Корреспонденция счетов по учету прочих доходов и расходов

| Операция | Первичные документы | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | 5 |

| Учет операционных и внереализационных доходов и расходов | ||||

| 1. | Доходы и расходы при реализации основных средств, нематериальных активов: | |||

| -сумма, причитающаяся с покупателя (включая НДС) | договор, счет | 62 | 91-1 | |

| - остаточная стоимость | карточки учета ОС-6, НМА-1 | 91-2 | 01/Выб, 04 | |

| - начислен НДС | счет-фактура | 91/НДС | 68/НДС | |

| 2. | Доходы и расходы при реализации материалов: | |||

| -сумма, причитающаяся с покупателя (включая НДС) | счет, накладная | 62 | 91-1 | |

| -начислен НДС | счет-фактура | 91/НДС | 68/НДС | |

| -себестоимость материалов | карточка учета М-17 | 91-2 | 10 | |

| 3. | Доходы по договору простого товарищества | договор | 76-3 | 91-1 |

| 4. | Доходы, от участия в других организациях, доход по ценным бумагам, проценты по выданным займам | договор | 76-3 | 91-1 |

| 5. | Выявлен излишек материальных ценностей при инвентаризации | акт | 10, 50 и др. | 91-1 |

| 6. | Получены штрафы, пени и неустойки за нарушение контрагентами условий договоров | выписка банка | 51 | 91-1 |

| 7. | Курсовые разницы: | |||

| - положительные | расчет | 50/Вал, 52 и др. | 91-1 | |

| - отрицательные | расчет | 91-2 | 50/Вал, 52 и др. | |

| 8. | Доход от сдачи имущества в текущую аренду | договор | 62, 76 | 91-1 |

| 9. | Начислена амортизация имущества в текущей аренде | карточка учета ОС-6 | 91-2 | 02 |

| 10. | Убыток от списания безнадежной к получению дебиторской задолженности | приказ, акт | 91-2 | 60, 62 и др. |

| 11. | Отчисления в резервы под обесценение финансовых вложений, под снижение стоимости материальных ценностей, по сомнительным долгам | Распоря-жение | 91-2 | 14, 59, 63 |

| 12. | Проценты по полученным кредитам, займам | договор, расчет | 91-2 | 66/Проц, 67/Проц |

| 13. | Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате | договор, постановление суда | 91-2 | 60, 62, 76 |

| 14. | Начислены налоги, относящиеся к внереализационным расходам | расчет | 91-2 | 68 |

| 15. | Списание НДС по непроизводственным расходам | расчет | 91-2 | 19 |

| 16. | Финансовый результат по прочим доходам и расходам (определяется в конце месяца): | |||

| -прибыль | расчет | 91-9 | 99 | |

| -убыток | расчет | 99 | 91-9 | |

| 17. | Закрывается счет 91 (в конце года): | |||

| -закрывается субсчет 91-1 | расчет | 91-1 | 91-9 | |

| -закрывается субсчет 91-2 | расчет | 91-9 | 91-2 | |

| -закрывается субсчет 91/НДС | расчет | 91-9 | 91/НДС |

| Учет доходов будущих периодов | ||||

| 18. | Получены доходы, относящиеся к будущим отчетным периодам: | |||

| -получены денежные средства | чек ККТ, выписка банка | 50, 51 | 98-1 | |

| -списаны при наступлении периода, к которому они относятся | расчет | 98-1 | 90-1, 91-1 | |

| 19. | Получены ценности безвозмездно: | |||

| -оприходованы ценности по рыночной стоимости | акт | 08, 10 и др. | 98-2 | |

| -списывается стоимость (ОС -по мере начисления амортизации, других - по мере списания на затраты) | расчет | 98-2 | 91-1 | |

| Учет чрезвычайных доходов и расходов | ||||

| 20. | Чрезвычайные доходы | расчет

| 10, 51 и др. | 99

|

| 21. | Чрезвычайные расходы | расчет

| 99

| 01, 10, 41 и др. |

Пример 1.

Организация отражает в учете доходы и расходы:

а) получена выручка от реализации основных средств 10620-00 руб. (включая НДС 18%) при остаточной стоимости 7000-00 руб.;

б) получены доходы от участия в совместной деятельности 3000-00 руб.;

в) получена неустойка 500-00 руб. за невыполнение партнером обязательств по договору;

г) оприходованы излишки товаров по результатам проведенной инвентаризации на сумму 800-00 руб.;

д) в конце месяца определяется финансовый результат;

е) в конце года счет 91 закрывается.

| Операция | Сумма | Дебет | Кредит | |

| а | Выручка от реализации основных средств (включая НДС) | 10620-00 | 62 | 91-1 |

| НДС по реализованным основным средствам | 1620-00 | 91/НДС | 68/НДС | |

| Остаточная стоимость | 7000-00 | 91-2 | 01/Выб | |

| б | Доходы от участия в совместной деятельности | 3000-00 | 76-3 | 91-1 |

| в | Получена неустойка | 500-00 | 76-2 | 91-1 |

| г | Оприходованы излишки товаров | 800-00 | 41 | 91-1 |

В конце месяца:

Определяется финансовый результат по прочим доходам и расходам:

оборот по кредиту счета 91 (доходы): 14920-00 руб.;

оборот по дебету счета 91 (расходы): 8620-00 руб.;

прибыль - кредитовое сальдо счета 91: 6300-00 руб.

| д | Финансовый результат по прочим доходам и расходам - сальдо счета 91 | 6300-00 | 91-9 | 99 |

В конце года:

| е | Закрываются субсчета счета 91 | 14920-00 7000-00 1620-00 | 91-1 91-9 91-9 | 91-9 91-2 91/НДС |

Внереализационные доходы

Внереализационными доходами налогоплательщика (статья 250 НК РФ) признаются доходы:

от долевого участия в других организациях;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в установленном порядке;

в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе;

в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, проводимой в связи с изменением курса иностранной валюты;

в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров, имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств;

в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации;

в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям;

в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.

Перечень доходов, не учитываемых при определении налоговой базы, определяется статьей 251 НК РФ.

Внереализационные расходы

В состав внереализационных расходов, не связанных с реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с реализацией.

К внереализационным расходам относятся, в частности (статья 265 НК РФ):

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу), если деятельность по аренде не является основной деятельностью для организации;

расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, с учетом особенностей, предусмотренных статьей 269 НК РФ;

расходы на организацию выпуска собственных ценных бумаг;

расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг;

расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте;

расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации, установленного на дату перехода права собственности на иностранную валюту;

расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества);

судебные расходы и арбитражные сборы;

расходы по операциям с тарой, если эти расходы не относятся к материальным расходам;

расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за Нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

расходы в виде сумм налогов, относящихся к поставленным товарно-материальным ценностям, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде (в соответствии со статьей 250 НК РФ);

расходы на услуги банков;

расходы на проведение ежегодного собрания акционеров (участников, пайщиков), в частности расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собрания;

расходы по операциям с финансовыми инструментами срочных сделок.

Если организация для целей начисления налога на прибыль применяет метод начисления, то она вправе создавать резервы по сомнительным долгам (статья 266 НК РФ), суммы отчислений в эти резервы включаются в состав внереализационных расходов.

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

убытки по сделке уступки права требования (в соответствии со статьей 279 НК РФ).

5.3. Учет расчетов по налогу на прибыльПорядок отражения в бухгалтерском учете расчетов по налогу на прибыль определяется Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденным приказом Министерства финансов РФ от 19.11.2002 № 114н.

Применение Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различия между налогом на бухгалтерскую прибыль (убыток), признанным в бухгалтерском учете, и налогом на налогооблагаемую прибыль, сформированным в налоговом учете и отраженным в налоговой декларации по налогу на прибыль.

Положение распространяется только на те виды хозяйственной деятельности, в результате которых организация становится налогоплательщиком налога на прибыль. Положение может не применяться субъектами малого предпринимательства (статус субъектов малого предпринимательства определяется в соответствии с Федеральным законом от 14.06.95 № 88-ФЗ).

В соответствии с Положением сумма налога на прибыль, определяемая как произведение бухгалтерской прибыли (убытка), сформированной в отчетном периоде, на ставку налога на прибыль, называется условным расходом (условным доходом) по налогу на прибыль.

Для определения и отражения в учете различия между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью, сформированной в налоговом учете, применяются такие понятия, как постоянные и временные разницы.

Под постоянными разницами понимаются расходы (или доходы), учитываемые при формировании бухгалтерской прибыли (убытка) отчетного периода и не учитываемые при расчете налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают, например:

в результате превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения в пределах определенных норм;

при учете расходов, связанных с безвозмездной передачей имущества (товаров, работ, услуг), и не принимаемых для целей налогообложения.

Под временными разницами (вычитаемыми и налогооблагаемыми) понимаются доходы и расходы, учитываемые при формировании бухгалтерской прибыли (убытка) в одном отчетном периоде, а налоговой базы по налогу на прибыль - в другом или в других отчетных периодах.

Вычитаемые временные разницы возникают, когда расходы в бухгалтерском учете признаются раньше, чем в налоговом учете, либо доходы в бухгалтерском учете признаются позже, чем в налоговом учете.

Вычитаемые временные разницы образуются, например:

при применении различных способов начисления амортизации для целей бухгалтерского и налогового учета (если амортизационные отчисления для целей бухгалтерского учета превышают амортизационные отчисления в налоговом учете);

при переносе в налоговом учете убытков на будущее.

Налогооблагаемые временные разницы возникают, когда расходы в бухгалтерском учете признаются позже, чем в налоговом учете, либо доходы в бухгалтерском учете признаются раньше, чем в налоговом учете.

Налогооблагаемые временные разницы образуются, например:

при применении различных способов начисления амортизации для целей бухгалтерского и налогового учета (если амортизационные отчисления в налоговом учете превышают амортизационные отчисления для целей бухгалтерского учета);

в результате признания выручки от продажи товаров (работ, услуг) для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения - по кассовому методу.

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированного на суммы:

постоянного налогового обязательства (увеличивает сумму налога на прибыль в текущем отчетном периоде, а в следующих отчетных периодах на сумму налога на прибыль не влияет), которое определяется как произведение постоянных разниц, возникших в отчетном периоде, на ставку налога на прибыль;

отложенного налогового актива (уменьшает сумму налога на прибыль в следующих отчетных периодах, а в текущем - увеличивает), определяемого как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль;

отложенного налогового обязательства (увеличивает сумму налога на прибыль в следующих отчетных периодах, а в текущем -уменьшает), определяемого как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль.

К отложенным налоговым обязательствам относятся также суммы налога на прибыль, по которым имеются отсрочки или рассрочки по уплате.

Корректировка условного расхода (условного дохода) по налогу на прибыль в текущем отчетном периоде производится по следующей схеме:

Определенный таким образом текущий налог на прибыль является налогом на прибыль для целей налогообложения и подлежит уплате в бюджет.

В бухгалтерском учете постоянные и временные (вычитаемые и налогооблагаемые) разницы отчетного периода отражаются обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла разница).

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается по дебету счета 99 "Прибыли и убытки", субсчет "Условные расходы по налогу на прибыль", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". Если финансовый результат - убыток, то начисляется условный доход по налогу на прибыль и отражается по дебету счета 68 и кредиту счета 99 "Прибыли и убытки", субсчет "Условные доходы по налогу на прибыль".

Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете 99 "Прибыли и убытки", субсчет "Постоянное налоговое обязательство", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

Начисление отложенного налогового актива отражается по дебету счета 09 "Отложенные налоговые активы" в корреспонденции со счетом 68 "Расчеты по налогам и сборам". По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться (или полностью погашаться) отложенные налоговые активы, что в учете отражается обратной проводкой.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается на счет 99 "Прибыли и убытки" в сумме, на которую не будет уменьшена налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов, умноженной на ставку налога на прибыль.

Начисление отложенного налогового обязательства отражается по кредиту счета 77 "Отложенные налоговые обязательства" в корреспонденции с дебетом счета 68 "Расчеты по .налогам и сборам". Уменьшение (или полное погашение) в отчетном периоде отложенных налоговых обязательств (по мере уменьшения или полного погашения налогооблагаемых временных разниц) отражается обратной проводкой.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается на счет 99 "Прибыли и убытки" в сумме, на которую не будет увеличена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов, умноженной на ставку налога на прибыль.

Корреспонденция счетов по учету расчетов по налогу на прибыль

| Операция | Первичные документы | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Начислен условный расход по налогу на прибыль | расчет | 99/УР | 68/Приб |

| 2. | Начислен условный доход по налогу на прибыль | расчет | 68/Приб | 99/УД |

| 3. | Начислено постоянное налоговое обязательство | расчет | 99/ПНО | 68/Приб |

| 4. | Отложенные налоговые активы: | |||

| -возникновение отложенных налоговых активов | расчет | 09 | 68/Приб | |

| -уменьшение или полное погашение отложенных налоговых активов | расчет | 68/Приб | 09 | |

| -списание отложенных налоговых активов при выбытии объекта, по которому они были начислены | расчет | 99 | 09 | |

| 5. | Отложенные налоговые обязательства: | |||

| -возникновение отложенных налоговых обязательств | расчет | 68/Приб | 77 | |

| -уменьшение или полное погашение отложенных налоговых обязательств | расчет | 77 | 68/Приб | |

| -списание отложенных налоговых обязательств при выбытии объекта, по которому они были начислены | расчет | 77 | 99 |

Пример 1.

Организация в течение года ведет учет постоянных и временных разниц:

1) организация применяет кассовый метод для целей налогового учета. Получены от поставщика и оплачены товары стоимостью 2360-00 руб. (включая НДС 18%). Товары отгружены покупателю по продажной стоимости 3540-00 руб. (включая НДС 18%), но оплата не получена. Возникает налогооблагаемая временная разница;

2) для целей бухгалтерского учета организация осуществляет начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования, а для целей налогового учета - линейным методом. В сентябре принят на учет объект основных средств стоимостью 15000-00 руб., срок полезного использования составляет 5 лет. При начислении амортизации (начиная с октября) возникают вычитаемые временные разницы;

3) представительские расходы по итогам года составили 500-00 руб., расходы на оплату труда - 5000-00 руб. Фактически произведенные представительские расходы превышают их нормируемую величину. Возникает постоянная разница.

По итогам года финансовый результат - прибыль 10000-00 руб. Начисляется условный расход по налогу на прибыль, отражаются постоянное налоговое обязательство, отложенный налоговый актив, отложенное налоговое обязательство. Уплачены платежи по текущему налогу на прибыль.

В следующем году получена частичная оплата товаров от покупателя - 1475-00 руб. (включая НДС 18%). Корректируется начисленное ранее отложенное налоговое обязательство, относящееся к этим товарам.

Ставка налога на прибыль - 24% (статья 284 НК РФ).

Учитываются постоянные и временные разницы:

(1) Для целей бухгалтерского учета прибыль от реализации = (3540-00 - 540-00) - (2360-00 - 360-00) = 1000-00 руб. В налоговом учете при применении кассового метода до получения оплаты прибыль от реализации не учитывается.

Налогооблагаемая временная разница = 1000-00 руб., отложенное налоговое обязательство = 24% х 1000-00 = 240-00 руб.

(2) Начисление амортизации для целей бухгалтерского учета: годовая сумма амортизации по способу списания стоимости по сумме чисел лет срока полезного использования за первый год эксплуатации = 15000-00 х5/ (1+2 + 3 + 4+ 5) - 5000-00 руб.; амортизация за 3 месяца (октябрь, ноябрь, декабрь) = 3 х 5000-00 / 12 = 1250-00 руб.

Начисление амортизации для целей налогового учета: амортизация за 3 месяца = 3 х (15000-00 / 5) / 12 = 750-00 руб.

Вычитаемая временная разница за год (возникла в течение трех последних месяцев) = 1250-00 - 750-00 = 500-00 руб., отложенный налоговый актив = 500-00 х 24% = 120-00 руб.

(3) Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период (статья 264 НК РФ).

Постоянная разница = 500-00 - (5000-00 х 4%) = 300-00 руб., постоянное налоговое обязательство = 24% х 300-00 = 72-00 руб.

По итогам года:

условный расход по налогу на прибыль = 24% х 10000-00 = 2400-00 руб.;

текущий налог на прибыль (сальдо счета 68/Приб) = 2400-00 + 72-00 + 120-00 - 240-00 = 2352-00 руб.

В следующем году: при получении оплаты в налоговом учете учитывается часть прибыли, соответствующая поступившему платежу. Доля платежа составляет = (1475-00 - 225-00) / (3540-00 - 540-00) = 0,4167. Уменьшение налогооблагаемой временной разницы = 1000-00 х 0,4167 = 416-70 руб., корректировка (уменьшение) отложенного налогового обязательства = 24% х 416-70 = 100-00 руб.

| Операция | Сумма | Дебет | Кредит | |

| По итогам года: | ||||

| а | Начислен условный расход по налогу на прибыль | 2400-00 | 99/УР | 68/Приб |

| Начислено отложенное налоговое обязательство (1) | 240-00 | 68/Приб | 77 | |

| Начислен отложенный налоговый актив (2) | 120-00 | 09 | 68/Приб | |

| Начислено постоянное налоговое обязательство (3) | 72-00 | 99/ПНО | 68/Приб | |

| 6 | Перечислены платежи по текущему налогу на прибыль в бюджет | 2352-00 | 68/Приб | 51 |

| В следующем году: | ||||

| в | Корректировка (уменьшение) отложенного налогового обязательства | 100-00 | 77 | 68/Приб |

Пример 2.

Организация отражает в учете следующие операции:

а) оплачено поставщику за 100 ед. товаров 3540-00 руб. (включая НДС 18 %). Оплаченные товары поступили на склад;

б) 70 ед. товаров были отгружены покупателю;

в) оплачено поставщику за 80 ед. товаров 3304-00 руб. (включая НДС 18 %). Оплаченные товары поступили на склад;

г) 90 ед. товаров были отгружены покупателю;

д) в конце года начислено отложенное налоговое обязательство.

В соответствии с учетной политикой:

товары учитываются по фактической себестоимости;

для целей бухгалтерского учета для оценки товаров применяется метод ФИФО;

для целей начисления налога на прибыль применяется метод оценки по средней себестоимости.

Ставка налога на прибыль - 24% (статья 284 НК РФ).

| Операция | Сумма | Дебет | Кредит | |

| а | Оплачено поставщику | 3540-00 | 60 | 51 |

| Поступили оплаченные товары (100 ед. х 30-00) | 3000-00 | 41 | 60 | |

| НДС по поступившим товарам | 540-00 | 19-3 | 60 | |

| НДС списан на расчеты с бюджетом | 540-00 | 68/НДС | 19-3 | |

| б | Товары отгружены покупателю (70 ед.), списывается себестоимость | 2100-00 | 90-2 | 41 |

| Стоимость отгруженных товаров в бухгалтерском учете (по методу ФИФО) = 70 х 30-00 руб. = 2100-00 руб. | ||||

| в | Оплачено поставщику | 3304-00 | 60 | 51 |

| Поступили оплаченные товары (80 ед. х 35-00) | 2800-00 | 41 | 60 | |

| НДС по поступившим товарам. | 504-00 | 19-3 | 60 | |

| НДС списан на расчеты с бюджетом | 504-00 | 68/НДС | 19-3 | |

| г | Товары отгружены покупателю (90 ер,.), списывается себестоимость | 3000-00 | 90-2 | 41 |

Стоимость отгруженных товаров в бухгалтерском учете (по методу ФИФО) = 30 х 30-00 + 60 х 35-00 = 3000-00 руб.

Стоимость отгруженных товаров в налоговом учете (оцениваются по средней стоимости) = (70 + 90) х (3000-00 + 2800-00) / (100 + 80) = 5155-56 руб.

Возникает налогооблагаемая временная разница — 5155-56 -(3000-00 + 2100-00) = 55-56 руб.

В конце года:

| д | Начислено отложенное налоговое обязательство (55-56 х 24%) | 13-33 | 68/Приб | 77 |

Пример 3.

Отражаются в учете операции по определению налога на прибыль:

а) по итогам первого года в результате корректировки условного дохода по налогу на прибыль получен текущий налоговый убыток 3600-00 руб.;

б) по итогам второго года финансовый результат – прибыль 21000-00 руб., начисляется условный расход по налогу на прибыль, для целей начисления налога на прибыль переносится часть убытка прошлых лет (первого года);

в) по итогам третьего года финансовый результат – прибыль 37500-00 руб., начисляется условный расход по налогу на прибыль, для целей начисления налога на прибыль переносится часть убытка прошлых лет (первого года).

Ставка налога на прибыль - 24% (статья 284 НК РФ).

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. При этом совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30 процентов налоговой базы (статья 283 НК РФ).

| Операция | Сумма | Дебет | Кредит |

Первый год:

Текущий налоговый убыток (дебетовое сальдо счета 68/Приб) = 3600-00 руб.

| а | Отражен текущий убыток в качестве налогового актива налоговый отложенного | 3600-00 | 09 | 68/Приб |

Второй год:

| б | Отражен налогу на 24%) условный прибыль расход по (21000-00 х | 5040-00 | 99/УР | 68/Приб |

При переносе убытков на будущее можно вычесть из суммы текущего налога на прибыль не более 5040-00 х 30% = 1512-00 руб.

| Операции по переносу убытка на будущее: списывается часть отложенного налогового актива | 1512-00 | 68/Приб | 09 |

Текущий налог на прибыль = 5040-00 - 1512-00 = 4778-00 руб. Отложенный налоговый актив на конец года = 3600-00 - 1512-00 = 2088-00 руб.

| Уплачен текущий налог на прибыль | 4778-00 | 68/Приб | 51 |

Третий год:

| в | Отражен условный расход по налогу на прибыль (37500-00 х 24%) | 9000-00 | 99/УР | 68/Приб |

При переносе убытков на будущее можно вычесть из суммы текущего налога на прибыль не более 9000-00 х 30% = 2700-00 руб., отложенный налоговый актив в сумме 2088-00 руб. списывается полностью.

| Операции по переносу убытка на будущее: списывается оставшаяся часть отложенного налогового актива | 2088-00 | 68/Приб | 09 |

Текущий налог на прибыль = 9000-00 - 2088-00 = 6912-00 руб.

| Уплачен текущий налог на прибыль | 6912-00 | 68/Приб | 51 |

Балансовая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности и прочих доходов и расходов: операционных, внереализационных, чрезвычайных.

Конечный финансовый результат Деятельности организации в отчетном году формируется на счете 99 "Прибыли и убытки". По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается (реформация баланса). При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Корреспонденция счетов по учету финансовых результатов

| Операция | Первичные документы | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Финансовый результат от продаж (списание сальдо счета 90, ежемесячно): | |||

| -прибыль (списание кредитового сальдо) | расчет | 90-9 | 99 | |

| -убыток (списание дебетового сальдо) | расчет | 99 | 90-9 | |

| 2. | Финансовый результат по прочим доходам и расходам (списание сальдо счета 91, ежемесячно): | |||

| -прибыль (списание кредитового сальдо) | расчет | 91-9 | 99 | |

| -убыток (списание дебетового сальдо) | расчет | 5 99 | 91-9 | |

| 3. | Чрезвычайные доходы | расчет | 76-1, 10, 50 и др. | 99 |

| 4. | Чрезвычайные расходы | расчет | 99 | 94, 10, 41 и др. |

| 5. | Начислен условный расход по налогу на прибыль | расчет | 99/УР | 68/Приб |

| 6. | Начислен условный доход по налогу на прибыль | расчет | 68/Приб | 99/УД |

| 7. | Начислено постоянное налоговое обязательство | расчет | 99/ПНО | 68/Приб |

| 8. | Начислены налоговые санкции | акт проверки и др. | 99 | 68 |

| 9. | Реформация баланса (списание сальдо счета 99, заключительные проводки декабря): | |||

| -чистая прибыль (кредитовое сальдо) | расчет | 99 | 84 | |

| -чистый убыток (дебетовое сальдо) | расчет | 84 | 99 | |

Пример 1.

По итогам года финансовый результат по продажам - прибыль 5000-00 руб. (выручка 17700-00 руб., себестоимость товаров 10000-00 руб., НДС 2700-00 руб.), по прочим доходам и расходам - прибыль 7000-00 руб. (доходы 11000-00 руб., расходы 4000-00 руб.).

Отражаются в конце года операции:

а) закрываются субсчета счетов 90, 91;

б) определен условный расход по налогу на прибыль;

в) отражаются постоянное налоговое обязательство 100-00 руб., отложенное налоговое обязательство 200-00 руб., отложенный налоговый актив 150-00 руб.;

г) уплачен налог на прибыль;

д) реформирован баланс.

На конец года:

сальдо субсчетов счета 90 "Продажи": 90-1 (кредитовое) - 17700-00 руб.; 90-2 (дебетовое) - 10000-00 руб.; 90-3 (дебетовое) - 2700-00 руб.; 90-9 (дебетовое) - 5000-00 руб.;

сальдо субсчетов счета 91 "Прочие доходы и расходы": 91-1 (кредитовое) - 11000-00 руб.; 91-2 (дебетовое) - 4000-00 руб.; 91-9 (дебетовое) - 7000-00 руб.;

сальдо счета 99 "Прибыли и убытки" (кредитовое) - 12000-00 руб.

Операции в конце года:

| Операция | Сумма | Дебет | Кредит | ||||

| а | Закрываются субсчета счета 90 | 17700-00 10000-00 2700-00 | 90-1 90-9 90-9 | 90-9 90-2 90-3 |

| ||

| Закрываются субсчета счета 91 | 11000-00 4000-00 | 91-1 91-9 | 91-9 91-2 | ||||

Рассчитываются:

условный расход по налогу на прибыль = 12000-00 х 24% = 2880-Ой руб.;

| б | Начислен условный расход по налогу на прибыль | 2880-00 | 99/УР | 68/Приб |

| в | Начислено постоянное налоговое обязательство | 100-00 | 99/ПНО | 68/Приб |

| Начислен отложенный налоговый актив | 150-00 | 09 | 68/Приб | |

| Начислено отложенное налоговое обязательство | 200-00 | 68/Приб | 77 | |

| г | Перечислены платежи по налогу на прибыль в бюджет | 2930-00 | 68/Приб | 51 |

| д | Реформация баланса: списывается нераспределенная прибыль - сальдо счета 99 (12000-00 - 2880-00 - 100-00) | 9020-00 | 99 | 84 |

текущий налог на прибыль (сальдо счета 68/Приб) = 2880-00 + 100-00 + 150-00 - 200-00 = 2930-00 руб.

5.5. Учет собственного капиталаВ составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Под уставным (складочным) капиталом, зарегистрированным в учредительных документах, понимается совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей организации. Порядок формирования уставного капитала регулируется законодательством Российской Федерации и учредительными документами.

Учет уставного капитала ведется на счете 80 "Уставный капитал". После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Поступление вкладов учредителей отражается по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся лишь в случаях увеличения или уменьшения уставного капитала, осуществляемых в установленном порядке, и только после внесения соответствующих изменений в учредительные документы.

Созданный в соответствии с законодательством резервный капитал для покрытия убытков организации, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей, учитывается на счете 82 "Резервный капитал".

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 "Резервный капитал" в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Использование средств резервного капитала учитывается по дебету счета 82 в корреспонденции со счетами:

84 "Нераспределенная прибыль (непокрытый убыток)" - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" - в части сумм, направляемых на погашение облигаций акционерного общества.

Сумма дооценки внеоборотных активов организации, проводимой в установленном порядке, сумма разницы между продажной и

номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, и другие аналогичные суммы учитываются как добавочный капитал на счете 83 "Добавочный капитал".

Учет сумм нераспределенной прибыли или непокрытого убытка организации ведется на счете 84 "Нераспределенная прибыль (непокрытый убыток)".

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99.

Направление части нераспределенной прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с. персоналом по оплате труда".

Списание с бухгалтерского баланса непокрытого убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" -при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются с использованием счета 86 "Целевое финансирование".

Корреспонденция счетов по учету собственного капитала

| Операция | Первичные документы | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | 5 |

| Учет уставного капитала | ||||

| 1. | Отражение суммы взносов учредителей в уставный капитал при создании организации | Учреди-тельные документы | 75-1 | 80 |

| 2. | Часть прибыли направлена на увеличение уставного капитала | протокол собрания учредителей, учредит, документы | 84 | 80 |

| 3. | Добавочный капитал направлен на увеличение уставного капитала | протокол собрания учредителей | 83 | 80 |

| Учет резервного капитала | ||||

| 4. | Распределена прибыль в резервный капитал | учредит, документы, протокол собрания учредит. | 84 | 82 |

| 5. | Покрытие убытка за счет резервного капитала | протокол собрания учредит. | 82 | 84 |

| 6. | Погашение облигаций акционерного общества | протокол собрания акцион. | 82 | 66/ЦБ, 67/ЦБ |

| Учет добавочного капитала | ||||

| 7. | Прирост стоимости внеоборотных активов (основных средств) при переоценке | материалы переоценки | 01 | 83 |

| 8. | Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала | расчет | 75-1 | 83 |

| 9. | Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки | материалы переоценки | 83 | 01 |

| 10. | Увеличен уставный капитал | учредит, документы | 83 | 80 |

| 11. | Распределение добавочного капитала между учредителями | протокол собрания учредит. | 83 | 75-2 |

| Учет нераспределенной прибыли (непокрытого убытка) | ||||

| 12. | Реформация баланса (заключительные обороты декабря): | |||

| -списана чистая прибыль | расчет | 99 | 84 | |

| -списан чистый убыток | расчет | 84 | 99 | |

| 13. | Использование чистой прибыли: | |||

| -на выплату доходов учредителям | протокол собрания учредителей | 84 | 70, 75-2 | |

| -на увеличение уставного капитала | учредит, документы | 84 | 80 | |

| -на выплату премий работникам | приказ, расчетная ведомость | 84 | 70 | |

| -на увеличение резервного капитала | учредит, документы | 84 | 82 | |

| 14. | Покрытие чистого убытка за счет: | Протокол собрания учредителей документы | ||

| -резервного капитала | 82 | 84 | ||

| -добавочного капитала | 83 | 84 | ||

| -целевых взносов учредителей | 75-1 | 84 | ||

| 15. | Доведение уставного капитала до величины чистых активов организации | Расчет | 0 | 4 |

Пример 1.

Создана организация с уставным капиталом 10000-00 руб.

а) взносы в уставный капитал вносятся в виде основных средств 2000-00 руб., наличными через кассу 3000-00 руб., перечислением с расчетного счета одного из учредителей 5000-00 руб.;

| Операция | Сумма | Дебет | Кредит | |

| а | Создана организация | 10000-00 | 75-1 | 80 |

| Внесены основные средства в качестве взноса в уставный капитал | 2000-00 | 08-4 | 75-1 | |

| Введены в эксплуатацию | 2000-00 | 01 | 08-4 | |

| Внесены наличные в качестве взноса в уставный капитал | 3000-00 | 50 | 75-1 | |

| Перечислено на расчетный счет | 5000-00 | 51 | 75-1 | |

| б | Прирост стоимости основных средств | 1100-00 | 01 | 83 |