Навигация

Выписать от имени поставщика - кондитерского цеха «Кедр» товарно-транспортную накладную, накладную и счет-фактуру

44553

знака

11

таблиц

0

изображений

1. Выписать от имени поставщика - кондитерского цеха «Кедр» товарно-транспортную накладную, накладную и счет-фактуру.

2. Составить акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей.

Товарно-транспортная накладная №162 от 03.03.2000___г.

Грузоотправитель – кондитерский цех «Кедр», г. Братск, ул. Гагарина, 70.

Грузополучатель – магазин «Спектр».

Товарный раздел: Масса груза (нетто) – 680 кг, масса груза (брутто) – 765 кг.

Отпуск разрешил начальник отдела сбыта Ануфриев В. А. Товары отпустил зав. складом цеха Коновалов И. М. Товары принял коммерческий директор Соколова О. И.

Транспортный раздел: Автотранспортное предприятие «Транзит». г. Братск, ул. Комсомольская, 17, р/сч №40702810600001400118 в ЗАО КБ «Гута-банк» г. Братска, ИНН 3807315480, ОКПО 39743035. Автомобиль ГАЗ-52, №511 КРЦ, путевой лист № 110963. Водитель – Елизаров Ф. М., удостоверение №60204.

Заказчик и плательщик за транспорт – кондитерский цех «Кедр», р/сч №40702810100000070328 в Иркутском банке СБ РФ г. Иркутска. Пункт погрузки – г. Братск, ул. Гагарина, 70. Пункт разгрузки – г. Братск, ул. Советская, 29. Погрузка осуществлена отправителем вручную. Время прибытия на погрузку 12 ч 00 мин, время убытия с погрузки 12 ч 35 мин. Разгрузка произведена получателем вручную. Время прибытия на разгрузку 13ч 15 мин, время убытия с разгрузки 13 ч 40 мин.

При приемке товаров обнаружена недостача карамели «Фруктово-ягодной» в количестве 30 кг на сумму 540 руб. на недостачу составлен акт №9 комиссией в составе материально-ответсвенного лица Соколовой О. И., шофера, доставившего груз, Елизарова Ф. М. Недостача произошла по вине поставщика. По остальным товарам расхождений по количеству и качеству нет.

Сведения о товарах:

| Код прод | Номер прейск. | Артикул | Наименование товара | Ед. изм | К-во | Цена | Сумма | Вид упаковки | К-во мест |

| 218 293 104 | 008 008 008 | 811 926 1010 | Карамель «Фруктово-ягодная» Конфеты «Весна» Зефир 1/500 Ящики пластиковые Короба картонные | Кг Кг Кор Шт шт | 300 180 200 25 24 | 18-00 55-00 11-00 10-00 1-00 | ? ? ? ? ? | Ящики Короба Ящики | 15 24 10 |

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 26

Задание: указать корреспонденции счетов, выполнить дополнительные расчеты

Хозяйственные операции фирмы за март 200___г.:

1. Оприходованы от поставщиков товары и тара: товары – 23583, НДС - ?, тара – 708 - , НДС - ?, транспортные расходы – 1500, НДС - ?

2. Отражена торговая наценка (15%) по оприходованным товарам - ?

3. Стоимость товаров доведена до продажной на сумму входного НДС - ?

4. Отражена продажа товаров за наличный расчет – 92700

5. Сдана выручка инкассатору – 90000

6. Зачислены на расчетный счет денежные средства – 90000

7. Списана учетная стоимость проданных товаров - ?

8. Оприходована принятая от населения стеклянная посуда на основании приемных накладных – 400

9. Выданы денежные средства из кассы: населения за посуда –б 400, подотчетному лицу – 300.

10. Предъявлен счет-фактура автотранспортным предприятием за перевозку товаров – 1000, НДС - ?

11. Поступили денежные средства в кассу с расчетного счета для выдачи заработной платы за сентябрь – 9700

12. Выплачена из кассы заработная плата – 9700

13. Начислено работникам за октябрь: заработная плата – 11000, пособие по временной нетрудоспособности – 800

14. Удержаны из заработной платы: подоходный налог – 1100, в погашение задолженности по недостаче товара – 700, по исполнительному листу – 200.

15. Исчислен Единый социальный налог - ? (Распределить по субсчетам)

16. Исчислены страховые взносы на обязательное страхование от несчастных случаев на производстве м профессиональных заболеваний – 0,3% - ?

17. Перечислены денежные средства в счет погашения задолженности: поставщикам – 31000, автотранспортному предприятию – 1800, по подоходному налогу – 1100, по НДС – 2200, Социальным фондам – 3949.

18. Начислена амортизация собственных основных средств – 710.

19. Израсходованы материалы: на упаковку товаров – 800, на хоз. Нужды – 250

20. Начислен резерв покрытия потерь в пределах норм норм естественной убыли – 80

21. Списана недостача товаров6 в пределах норм – 600, сверх норм за счет виновного лица – 1040.

22. Списана реализованная торговая наценка - ?

23. Списана сумма входного НДС, приходящегося на проданные товары - ?

24. Списаны издержки обращения - ?

25. Исчислен НДС с объема продаж - ?

26. Принят к зачету НДС по товарам и транспортным расходам - ?

27. Выявлен финансовый результат от продажи товаров - ?

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 27

Задание: на основании представленных данных необходимо:1. Выписать приказ на проведение инвентаризации товаров.

2. Составить инвентаризационную опись по форме № инв.-3.

3. Рассчитать средний срок хранения и начислить естественную убыль за межинвентаризационный период по продовольственным товарам.

4. Сопоставить результаты расчетов по начислению естественной убыли с фактической недостачей продовольственных товаров.

Предыдущая инвентаризация товаров производилась по состоянию на 01.01.200___г.

Остатки продовольственных товаров на складе на 01.01.200___г.

| № п/п | Наименование товаров | Кол-во, кг | Цена за 1 кг., руб. | Сумма, руб. |

| 1 2 3 4 | Колбасы варено-копченые Маргарин Сыры Сыры в полимерной пленке Итого | 36950 25800 22780 23100 108630 | 45 40 43 47 | 1662750 1032000 979540 1085700 4759990 |

Дополнительные сведения:

На основании приказа №51 от 31.01.200___ г., утвержденного руководителем ООО «Спектр» Орловым А. П., на складе розничного торгового предприятия с целью контрольной проверки проведена инвентаризация продовольственных товаров.

Инвентаризационная комиссия в составе товароведа Петрова П. П. (председатель), зав. складом Козлова А. Б. (материально-ответсвенное лицо), кладовщика Зуевой А. А., бухгалтера Колосовой И. И.

Приступила к снятию остатков 31 января в 18 ч 00 мин. Инвентаризация закончена 31 января в 21 ч 20 мин.

Расхождения по отдельным наименованиям товаров, выявленные в ходе инвентаризации

| Наименование товаров | Количество, кг | Цена, руб. | |

| По учету | Фактически | ||

| Колбасы варено-копченые Маргарин Сыры Сыры в полимерной пленке | 8160 488 5350 2700 | 8090 480 5330 2700 | 48 42 45 50 |

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 28

Задание: указать проводки по хозяйственным операциям предприятия-комиссионера за апрель 200___г.

1. Оприходованы согласно договора комиссии, полученные от комитента (юридического лица) по накладной №281 от 01.04.200___г. товары – 38000, НДС - ?

2. Оприходованы товары от комитентов (физических лиц) на основании договоров – 321000

3. Отражена уценка товаров, принятых на комиссию согласно договора по накладной №281 от 01.04.200___г. – 2400

4. Отгружены покупателю товары по счнет-фактуре № 126 от 17.04.200___г. с извещением комитента, стоимость – товара – 22750, НДС - ?

5. Отражена продажа товаров за наличный расчет – 362670

6. Списана учетная стоимость проданных товаров – 372700

7. Начислено комиссионное вознаграждение за услуги по продаже товаров, полученных от – физических лиц – 22720, НДС - ?, юридических лиц – 2340, НДС - ?

8. Сдана выручка инкассатору – 20000

9. Поступили денежные средства на расчетный счет от покупателя за отгруженные товары – 27300

10. Отражена недостача товаров –

- по учетной стоимости – 2000

- на сумму возмещения комитенту – 1800

- на разность между суммой, подлежащей взысканию с виновных лиц, и суммой возмещения комитенту - ?

11. Списана недостача товаров за счет виновного лица - ?

12. Поступили денежные средства в кассу –

- от виновного лица (сумма поступила полностью) - ?

- от комитентов за хранение товаров – 700

13. Отнесены на внереализационные доходы –

- разность между суммой, подлежащей взысканию с виновных лиц, и учетной стоимостью товаров - ?, НДС - ?

- плата за хранение товаров - ?, НДС - ?

14. Возвращена комитенту (юридическому лицу) часть товаров - ? (условия выше)

15. Выданы комитентам (физическим лицам) денежные средства из кассы за проданные товары – 327280

16. Выплачена из кассы неустойка комитентам в связи с задержкой поступления товаров в продажу по вине комиссионера – 500

17. Перечислены денежные средства комитенту (юридическому лицу) за товары, поступившие на комиссию в апреле – 21000

18. Выплачена из кассы заработная плата за март – 9060

19. Начислена заработная плата за апрель – 10000

20. Удержано из заработной платы налога на доходы физических лиц – 840

21. Исчислен ЕСН (сумму определить с разбивкой по субсчетам) - ?

22. Исчислены страховые взносы от несчастных случаев – 0,3% - ?

23. Отражена в расходах амортизация собственных основных средств – 1100

24. Списаны издержки обращения - ?

25. Выявлен результат финансово-хозяйственной деятельности - ?

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 28

1. Вопрос: Налоги в составе издержек обращения.

2. Вопрос: тара под товаром и порожняя.

3. Задача:

Задание: отразить хозяйственные операции предприятия-комитента за апрель 200___г.

1. Передан товар на продажу комиссионеру по накладной №281 от 01.04.200___г.. В накладной указана учетная стоимость товаров –

- телефонные аппараты – 35 шт. – 21000

- калькуляторы – 25 шт. – 6150

2. Отражен возврат товаров комиссионером согласно накладной №305 от 30.04.200___г. - ?

3. Отражена продажа товаров на основании извещения комиссионера, которому выписан счет-фактура №187 от 19.04.200___г. – 30240

4. Списана учетная стоимость проданного товара - ?

5. Исчислен НДС с объема продажи - ?

6. Поступили денежные средства на расчетный счет от комиссионера - ?

7. Начислено вознаграждение комиссионеру по счет-фактуре №131 от 19.04.200___г. –

- стоимость услуги – 1950

- НДС - ?

8. Отражен взаимозачет по комиссионному вознаграждению – 2340

9. Принят к зачету НДС, исчисленный с комиссионного вознаграждения - ?

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 29

Задание: составить товарные отчеты и отчеты магазина «Спектр» по таре за 1-15 марта, 16-31 марта, провести их бухгалтерскую обработку

Сведения для составления товарного отчета №5 за 1-15 марта 200___г.

Розничная торговая наценка на поступившие товары – 6%.

Выручка от продажи товаров за 1-15 марта составляет 19500 руб.

Сведения для составления товарного отчета № 6 за 16-31 марта 200___г.

Розничная торговая наценка на поступившие товары – 8%.

Выручка от продажи товаров за 16-31 марта составляет 10000 руб.

Сальдо по синтетическим счетам магазина «Спектр» на 01.03.200___г.

| Счет | Наименование счета | Сумма, руб. |

| 41.2 41.3 | Товары в розничной торговле Тара по товаром и порожняя | 19300 340 |

Сведения о товарах, поступивших 01.03.20__г. от базы «Мост»

| Код прод | № прей | Артикул | Наименование товара | Ед. изм | К-во | Цена | Сумма | Вид упаковки | К-во мест |

| 102 109 104 | 004 004 004 43 | 671 519 706 14 | Товары Сахар-песок Мука в. сорт Крупа-рис Тара Мешки | Кг Кг Кг шт | 800 1200 200 44 | 9-40 4-60 8-80 3-50 | ? ? ? ? | Мешки Мешки Мешки | 16 24 4 |

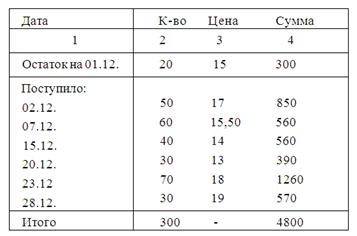

Сведения о товарах, поступивших 03.03.20__ г. от цеха «Кедр»

| Код прод | № прей | Артикул | Наименование товара | Ед. изм | К-во | Цена | Сумма | Вид упаковки | К-во мест |

| 218 293 104 | 008 008 008 | 811 926 1010 | Товары Карамель «Фруктово-ягодная» Конфеты «Весна» Зефир 1/500 Тара Ящики Короба | Кг Кг Кор Шт шт | 300 180 200 25 24 | 18-00 55-00 11-00 10-00 1-00 | ? ? ? ? ? | Ящики Короба Ящики | 15 24 10 |

20.03.20___г. магазин «Спектр» цеху «Кедр» возвращает залоговую тару:

-Ящики пластиковые 20 шт. по 10 руб.

-Короба картонные 80 шт. по 1 руб.

БУХГАЛТЕРСКИЙ УЧЕТ В ТОРГОВЛЕ

Контрольная работа № 1Вариант 30

Задание: указать корреспонденции счетов

1. Оприходованы от поставщиков товары и тара. В сумму счет-фактур включено:

- товаров – 2500000, НДС по товарам - ?, Тары, всего – 144900

В том числе:

- короба картонные – 700 шт. – 1190, НДС по коробам - ?

- Стеклопосуда залоговая – 30000 шт. – 20000, НДС по стеклопосуде ?

- Ящики деревянные – 1600 шт. – 36800, НДС по ящикам деревянным - ?

- Ящики кондитерские – 600 шт. – 1260, НДС по ящикам кондитерским - ?

- Ящики металлические залоговые – 1500 шт. – 13500, НДС по ящикам - ?

- Ящики пластиковые – 3000 шт. – 48000, НДС - ?

2. Отражена торговая наценка (9%) по оприходованным товарам - ?

3. Стоимость товаров доведена до продажной на сумму входного НДС - ?

4. Отражена разница между средними учетными ценами и покупными ценами на тару –

- по коробам картонным - ?, по ящикам деревянным - ?, по ящикам кондитерским - ?, по ящикам пластиковым - ?

5. Отражена продажа товаров за наличный расчет – 3200000

6. Списана учетная стоимость проданных товаров - ?

7. Оприходована принятая от населения стеклянная посуда – 25000 шт. – на основании приемных накладных – 20000

8. Выданы денежные средства из кассы за стеклянную посуду – 20000

9. Возвращена тара поставщикам по залоговым ценам. В сумму счетов включена стоимость: порожней стеклянной посуды – 25000 шт. - ?, НДС - ?, Ящиков металлических залоговых – 1650 шт. - ?, НДС - ?

(Справочно: возвращено поставщикам 500 ящиков металлических залоговых, числящихся на 01.06.200___г., 1150 ящиков металлических залоговых, оприходованных в июне.)

10. Возвращена поставщикам тара по договорным ценам, где включена в стоимость –

- ящиков металлических залоговых – 100 шт. – 800, НДС - ?

11. Отражена разница между залоговой и договорной сдаточной стоимостью ящиков металлических залоговых - ?

12. Поступили денежные средства на расчетный счет от поставщика в счет погашения залога за тару - ?

13. Отгружена тарособирающей организации тара, в сумму счета включено –

- короба картонные – 1000 шт. – 1300, НДС - ?

- Флага – 40 шт. – 5800, НДС - ?

- Ящики деревянные – 2500 шт. – 55000, НДС - ?

- Ящики кондитерские – 1200 шт. – 2640, НДС - ?

- Ящики пластиковые – 5000 шт. – 70000, НДС - ?

14. Списана учетная стоимость отгруженной тары –

- короба картонные - ?

- фляги - ?

- ящики деревянные - ?

- ящики кондитерские - ?

- ящики пластиковые - ?

15. Списана суммарная разница между средними учетными и покупными ценами - ?

16. Поступили денежные средства на расчетный счет от тарособирающей организации – 161688

17. Начислена амортизация: зданий и оборудования – 16000, тары-оборудования – 1300

18. Произведены расходы по ремонту тары – 130

19. Списана реализованная торговая наценка - ?

20. Списана сумма входного НДС, приходящаяся на проданные товары - ?

21. Списаны издержки обращения – 18530

22. Исчислен НДС – с объема продажи товаров - ?, с объема продажи тары - ?

23. Выявлен финансовый результат – от продажи товаров - ?, от продажи тары - ?

1. Вопрос: Отражение операционных и внереализационных доходов и расходов в бухгалтерском учете торгового предприятия.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 "Прочие доходы и расходы".

К счету 91 открываются три субсчета:

91-1 "Прочие доходы";

91-2 "Прочие расходы";

91-9 "Сальдо прочих доходов и расходов".

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Таким образом,

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) - Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9 К 99 - отражена сумма прибыли за месяц

Д 99 К 91-9 - отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 91 сальдо не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 - списано сальдо субсчета "Прочие доходы";

Д 91-9 К 91-2- списано сальдо субсчета "Прочие расходы".

Похожие работы

... , расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат. Глава 2. Особенности бухгалтерского учета оптовой торговли на примере ООО «Город» 2.1 Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки Основным видом деятельности ООО «Город» - ...

... случае купленные турпутевки представляют собой аналог товара и по способу, и по цели приобретения (перепродажа без переработки). При ведении бухгалтерского учета по этому варианту следует ориентироваться на схемы, применяемые предприятиями торговли. Рекомендуемые проводки: 1. Приобретение путевки у туроператора для продажи туристам или другим фирмам: Дебет счета 222 «Товары приобретенные» ...

... «Расчеты по налогам и сборам» В розничной торговле применяется следующий способ безналичного расчета как предоплата (аванс). Форма торговли с предоплатой предполагает выписку счета, т.е. производиться предварительная работа по заказам. На способ ее отражения в бухгалтерском учете зависит от того разделены или нет отчетным периодом по НДС момент оплаты и момент фактического получения товаров. В ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

0 комментариев