Навигация

1. Понятие и виды бухгалтерских счетов. Порядок отражения хозяйственных операций на активных, пассивных, активно-пассивных счетах

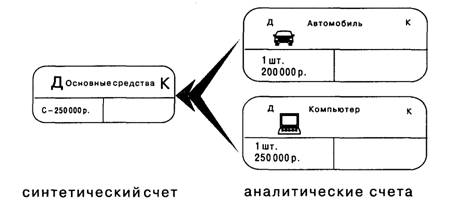

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения в денежной оценке хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности. Счет – основная единица хранения информации в бухгалтерском учете. На основе счетов составляется самая важная форма отчетности – бухгалтерский баланс.

Внешние счета выглядят по-разному: в виде книги (например, «Кассовая книга»), ведомостей (расчетно-платежная ведомость, где отражаются расчеты с рабочими и служащими) и т.п. В современных условиях, когда вместо карточек, книг и ведомостей применяются технические носители информации, счета приобретают тот внешний вид, который определяется соответствующими техническими средствами сбора, обработки, хранения и передачи информации. Наряду с этим счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. Название счетов и их коды указаны в Плане счетов.

Счета не только имеют различный внешний вид, но и их содержание тоже сильно отличается друг от друга.

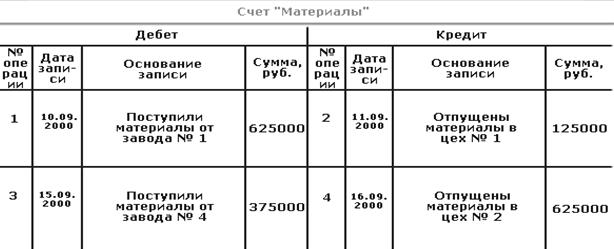

Однако все счета роднит одно: любой счет представляет собой способ группировки и показа в обобщенном виде каких-то однородных хозяйственных объектов. На счете последовательно записываются все операции, вызывающие изменения в группе средств, для которых открыт счет. Счет позволяет ответить на вопрос: что (какой объект бухгалтерского наблюдения) учитывается на счете. Если речь идет о счете 10 «Материалы», то, естественно, на нем собрана информация о материалах и здесь не могут быть показаны отличные от материалов объекты, на пример, наличные деньги в кассе.

Для наглядности изучение счета полезно начинать с «Т-моделей счета» (представить в форме Т-образной таблицы). Понятие связано с тем, что напоминает букву «Т».

Эта простейшая модель включает три элемента:

1. название;

2. левая часть – дебет;

3. правая часть – кредит.

Модель используется для анализа факторов хозяйственной деятельности и выглядит так:

| Название счета | |

| Дебет | Кредит |

Любая запись, сделанная в левой части, является дебетованием счета, в правой – кредитованием. Слова «дебет» и «кредит» являются просто бухгалтерскими терминами для обозначения правой и левой частей счета. Такое название сторон счета сложилось исторически.

Каждая сторона счета предназначена для раздельного отражения увеличения или уменьшения сумм.

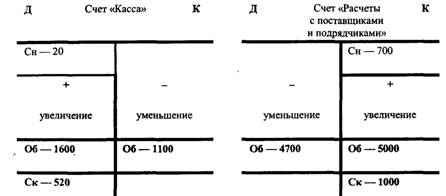

Счета непосредственно связаны со статьями бухгалтерского баланса, поэтому они делятся на активные и пассивные.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Начальное сальдо активного счета всегда дебетовое.

Схема записей на активном счете имеет такой вид:

| Название счета | |

| Дебет | Кредит |

| Остаток на начало отчетного периода (сальдо начальное Сн) | |

| Увеличение сумм, вызванных хозяйственными операциями | Уменьшение сумм, вызванных хозяйственными операциями |

| Сумма оборота по дебету | Сумма оборота по кредиту |

| Остаток на конец отчетного периода (сальдо конечное Ск) | |

Под суммой оборота по дебету и кредиту понимаются общие суммы всех записей по дебету и кредиту счета.

Сальдо активного счета на конец отчетного периода рассчитывается следующим образом:

Ск = Сн + ∑оборота по дебету – ∑оборота по кредиту.

Пассивные счета – это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Начальное сальдо – кредитовое.

Схема записей на пассивном счете имеет такой вид:

| Название счета | |

| Дебет | Кредит |

| Остаток на начало отчетного периода (сальдо начальное Сн) | |

| Уменьшение сумм, вызванных хозяйственными операциями | Увеличение сумм, вызванных хозяйственными операциями |

| Сумма оборота по дебету | Сумма оборота по кредиту |

| Остаток на конец отчетного периода (сальдо конечное Ск) | |

Остаток по пассивному счету на конец отчетного периода определяется следующим образом:

Ск = Сн + ∑оборота по кредиту – ∑оборота по дебету.

Отсюда приходим к следующему:

1. Дебет и кредит являются условными терминами для обозначения характера отражаемых в счетах изменений (увеличений и уменьшений) имущества, источников и обязательств.

2. Дебет и кредит имеют противоположное значение в счетах активных и пассивных:

– в активных счетах дебет означает остаток и увеличение, а кредит – уменьшение имущества и обязательств;

– в пассивных счетах, наоборот, кредит означает остаток и увеличение, а дебет – уменьшение источников;

– новый, или конечный остаток (на конец отчетного периода), записывается аналогично начальному также на своей стороне, т.е. на той стороне, на которой он образовался: дебетовый – на дебете, а кредитовый – на кредите.

Похожие работы

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

... к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников). 2 Виды счетов: активные, пассивны и активно-пассивные В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета [9]. Учет на бухгалтерских счетах ведется только в денежном ...

... , на которых учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. Забалансовые счета в валюту бухгалтерского баланса не включаются, двойная запись на забалансовых счетах не применяется, т. е. бухгалтерский учет объектов, учитываемых на забалансовых счетах, ведется по простой системе. По способу группировки и обобщения ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

0 комментариев