Навигация

Топливно-энергетический комплекс: современные проблемы развития

36976

знаков

1

таблица

3

изображения

3. Топливно-энергетический комплекс: современные проблемы развития

По разведанным запасам нефти в 1992 году Россия занимала второе место в мире вслед за Саудовской Аравией, на территории которой сосредоточена треть мировых запасов. Запасы бывшего СССР на 1991 год составляли 23,5 млрд. тонн. Из них запасы России - 20,2 млрд. т.

Если учесть низкую степень подтверждаемости прогнозных запасов и еще большую долю месторождений с высокими издержками освоения (из всех запасов нефти только 55% имеют высокую продуктивность), то общую обеспеченность России нефтяными ресурсами нельзя назвать безоблачной,

Даже в Западной Сибири, где предполагается основной прирост запасов, около 40% этого прироста будет приходиться на долю низкопродуктивных месторождения с дебитом новых скважин менее 10т в сутки, что в настоящее время является пределом рентабельности для данного региона.

Глубокий экономический кризис, охвативший Россию, не обошел и отрасли топливно-энергетического комплекса, особенно нефтяную промышленность. Это выразилось, прежде всего, в ускоряющемся сокращении объемов добычи нефти начиная с 1989 года. При этом только на месторождениях Тюменской области - основного нефтедобывающего региона - добыча нефти снизилась с 394 млн. тонн в 1988 году до 307 млн. тонн в 1991 году.

Нынешнее состояние нефтяной промышленности России характеризуется сокращением объемов прироста промышленных запасов нефти, снижением качества и темпов их ввода; сокращение объемов разведочного и эксплуатационного бурения и увеличением количества бездействующих скважин; повсеместном переходе на механизированный способ добычи при резком сокращении фонтанизирующих скважин; отсутствием значительного резерва крупных месторождений; необходимостью вовлечения в промышленную эксплуатацию месторождений; расположенных в необустроенных и труднодоступных районах; прогрессирующим техническим и технологическим отставанием отрасли; недостаточным вниманием к вопросам социального развития и экологии.

Вместе с тем в отраслях ТЭК сохраняются механизмы и условия хозяйствования, не адекватные принципам рыночной экономики, действует ряд факторов, негативно влияющих на функционирование и развитие ТЭК.

Основными факторами, сдерживающими развитие комплекса, являются:

высокая (более 50 процентов) степень износа основных фондов;

ввод в действие новых производственных мощностей во всех отраслях ТЭК сократился за девяностые годы от 2 до 6 раз;

практика продления ресурса оборудования закладывает будущее отставание в эффективности производства. Наблюдается высокая аварийность оборудования, обусловленная низкой производственной дисциплиной персонала, недостатками управления, а также старением основных фондов. В связи с этим возрастает возможность возникновения аварийных ситуаций в энергетическом секторе;

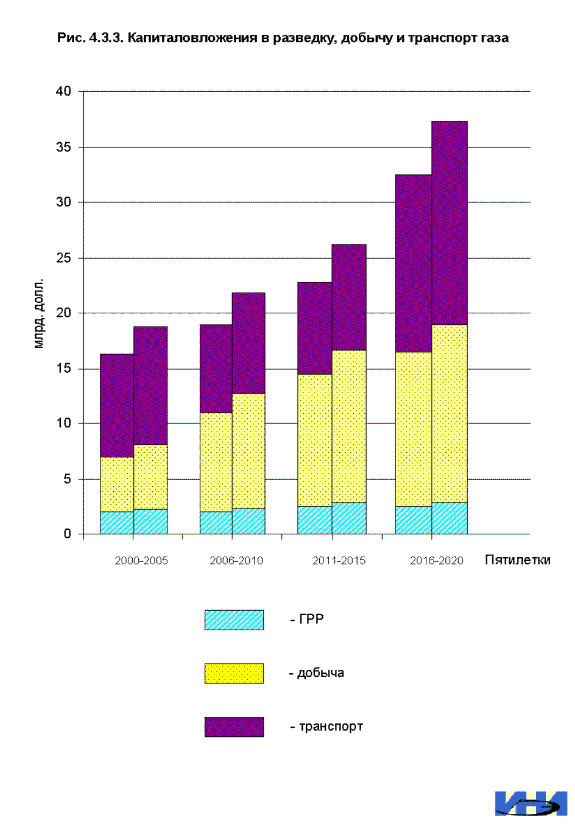

сохраняющийся в отраслях комплекса (кроме нефтяной) дефицит инвестиционных ресурсов и их нерациональное использование. При высоком инвестиционном потенциале отраслей ТЭК приток в них внешних инвестиций составляет менее 13 процентов общего объема финансирования капитальных вложений. При этом 95 процентов указанных инвестиций приходится на нефтяную отрасль. В газовой промышленности и в электроэнергетике не создано условий для необходимого инвестиционного задела, в результате чего эти отрасли могут стать тормозом начавшегося экономического роста;

деформация соотношения цен на взаимозаменяемые энергоресурсы привела к отсутствию конкуренции между ними и структуре спроса, характеризующейся чрезмерной ориентацией на газ и снижением доли угля. Политика поддержания относительно низких цен на газ и электроэнергию в перспективе может иметь следствием нарастание дефицита соответствующих энергоресурсов в результате отсутствия экономических предпосылок для инвестирования в их производство и опережающего роста спроса;

несоответствие производственного потенциала ТЭК мировому научно-техническому уровню. Доля добычи нефти за счет современных методов воздействия на пласт и доля продукции нефтепереработки, получаемой по технологиям, повышающим качество продукции, низка. Энергетическое оборудование, используемое в газовой и электроэнергетической отраслях, неэкономично. В стране практически отсутствуют современные парогазовые установки, установки по очистке отходящих газов, крайне мало используются возобновляемые источники энергии, оборудование угольной промышленности устарело, недостаточно используется потенциал атомной энергетики;

отставание развития и объективный рост затрат на освоение перспективной сырьевой базы добычи углеводородов, и особенно в газовой отрасли;

отсутствие рыночной инфраструктуры и цивилизованного энергетического рынка. Не обеспечивается необходимая прозрачность хозяйственной деятельности субъектов естественных монополий, что негативно сказывается на качестве государственного регулирования их деятельности и на развитии конкуренции;

сохраняющаяся высокая нагрузка на окружающую среду. Несмотря на произошедшее за последнее десятилетие снижение добычи и производства топливно-энергетических ресурсов, отрицательное влияние ТЭК на окружающую среду остается высоким;

высокая зависимость нефтегазового сектора и, как следствие, доходов государства, от состояния и конъюнктуры мирового энергетического рынка. Наблюдается тенденция к дальнейшему повышению доли нефти и газа в структуре российского экспорта, вместе с тем недостаточно используется потенциал экспорта других энергоресурсов, в частности электроэнергии. Это свидетельствует о продолжающемся сужении экспортной специализации страны и отражает отсталую структуру всей экономики России;

отсутствие развитого и стабильного законодательства, учитывающего в полной мере специфику функционирования предприятий ТЭК.

Заключение

В заключение хотелось бы подчеркнуть, что проблема ТЭК и его минерально-сырьевой базы - одна из важнейших для экономики страны, от решения которой зависит как перспектива развития России, так и ее национальная безопасность. При этом стратегические исследования на перспективу, несмотря на многие факторы неопределенности, имеют огромное значение. Взгляд вперед всегда стоил дорого, а в наше время особенно!

В связи с этим совершенно не понятна позиция правительства страны, решившего с 1 января 2001г. продать из 24 тысяч не менее 20 тысяч предприятий ТЭК. По экспертной оценке специалистов Института мировой экономики и международных отношений Российской академии наук, за семь лет, прошедших после приватизации основных энерго - топливных предприятий страны, государство, вследствие утраты контроля над этой отраслью, недополучило около 40 млрд. долларов. Между тем во всем мире понимают и учитывают стратегическую значимость ТЭК. Влиятельная английская газета «Файнэншл таймс» писала: «За период с 30-х до середины 90-х годов расходы современного государства на субсидии и трансферты в экономике выросли с 5% от ВВП до 23%, составляя в настоящее время до половины всех государственных расходов». То есть, поддержка государства рассматривается как значимый фактор социально-экономического развития. И значительная часть этой поддержки приходится «там» на топливно-энергетический комплекс.

А у нас государство самоустранилось от управления ТЭКом, что ведет к развитию негативных процессов во всей экономике. Поэтому, пока не поздно, надо призвать к порядку тех, кто забывает о национальных интересах и безопасности страны.

Итак...

1. Около 40% фондов промышленных предприятий и 13% плановой стоимости основных фондов экономики России сосредоточено в сфере недропользования. Добывающими и геологоразведочными предприятиями обеспечивается не менее 25% ВВП и 50% экспорта страны.

2. За период с 1991 по 1999гг. капитальные вложения в ТЭК сократились в три раза, с 1994г. прирост запасов нефти и газа не компенсирует их добычу, за годы реформ энергоемкость России возросла в 1,5 раза, наблюдается высокий износ основных фондов во всех отраслях ТЭК.

3. Структура топливно-энергетического баланса России резко отличается от мировых тенденций, что не может не сказаться на будущей перспективе. При этом следует учитывать, что общая потребность России в первичных энергоресурсах будет расти медленно и только к 2010г. достигнет уровня 1995г., а затем к 2020г. повысится на 5%. При этом прогнозируется снижение удельной энергоемкости ВВП в период 2005-2020гг.

4. Особую роль в перспективном развитии ТЭК играет прогноз минерально-сырьевой базы, развитие геологоразведочных работ и прогноз на важнейшие виды энергетического сырья.

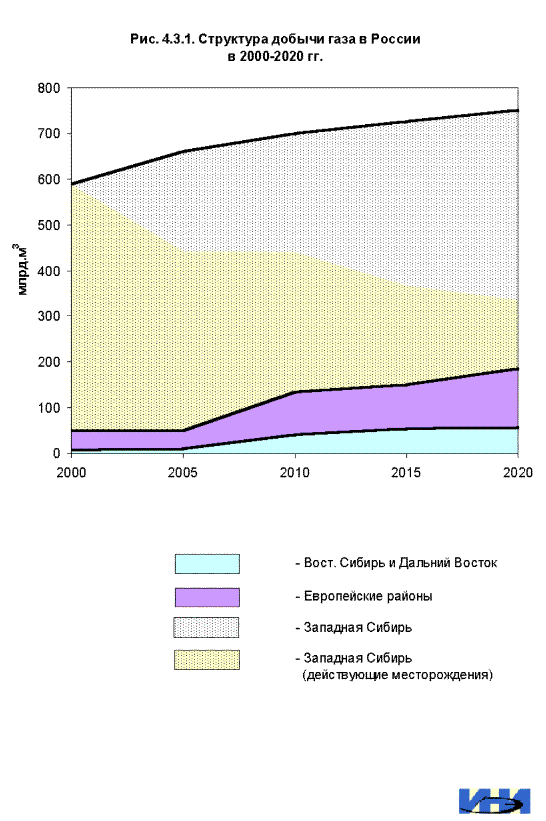

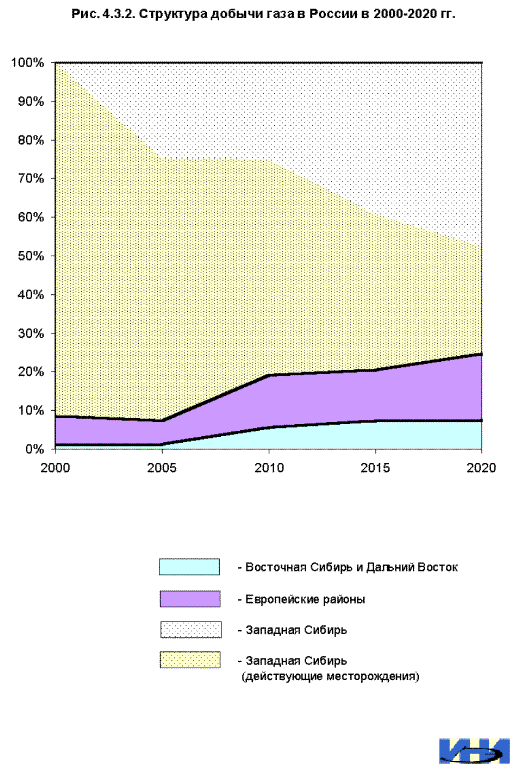

5. Не следует забывать о переходе основных месторождений газа в режим падающей добычи и принимать необходимые меры по поиску новых месторождений. Большие разведанные запасы природного газа (35% от мировых), сконцентрированные в основном в крупных и уникальных месторождениях, позволяют совершенно обоснованно предусматривать преимущественное развитие газовой промышленности с доведением добычи газа к 2010г. до 740-860 млрд. м3. Тем самым Россия не только укрепит свои позиции крупнейшего в мире производителя и экспортера газа, но и может значительно расширить его использование для производства многих ценных продуктов.

6. Положение в нефтедобывающей промышленности является более сложным. Более 70% запасов нефтяных компаний находится на грани рентабельности. Если десять лет назад доля вовлеченных в разработку запасов с дебитом скважин 25 т/сутки составляла 55%, то сейчас такую долю составляют запасы с дебитами скважин до 10 т/сутки. При этом следует иметь в виду, что запасы нефти высокопродуктивных месторождений, дающих около 60% добычи, выработаны более чем на 50%. Доля запасов с выработанностью свыше 80% превышает 25%, а доля с обводненностью более 70% составляет свыше трети разрабатываемых запасов. Продолжает ухудшаться структура трудноизвлекаемых запасов, которые достигли 55-60% и продолжают расти.

Созданная сырьевая база позволяет преодолеть произошедший спад, а в последующем увеличить добычу. Однако для этого необходимо осуществить меры по поддержанию добычи на разрабатываемых месторождениях, прежде всего Среднего Приобья и Урало - Поволжья и вводу новых месторождений, а также по реанимации истощенных месторождений, особенно в старых районах, где сосредоточены большие мощности нефтедобывающей промышленности и имеется развитая инфраструктура.

7. Уголь, как в целом по миру, так и в нашей стране, является наиболее масштабным энергоносителем: его ресурсы и запасы широко распространены, а количество многократно превышает ресурсы и запасы других энергоносителей. Если разведанных запасов нефти в мире достаточно на 40-50 лет, то разведанных запасов угля хватит не менее чем на 200-250 лет. Еще более грандиозны его прогнозные ресурсы. По прогнозам авторитетных международных организаций, предполагается увеличение мирового потребления угля к 2005 г. до 5 млрд. т. у. т., или в 1,5 раза, а к 2020г.- до 4,6-6,9 млрд. т. у. т. Это мировые тенденции, и их следует учитывать.

В России освоение угольных сырьевых ресурсов осуществляется темпами, не соответствующими их потенциалу. Развитие добычи и рост потребления угля должны происходить в рациональном сочетании с другими энергоносителями, с учетом ресурсов каждого из них, распределения их по территории страны, стоимостных затрат на добычу и транспортировку к потребителю и т. д. Очевидно, что вклад угольной промышленности в повышение энерговооруженности страны должен быть более масштабным, чем в настоящее время.

8. На предстоящие десятилетия прогнозируется дальнейшее развитие атомной энергетики, охватывающей все более широкий круг стран. Уже в первом десятилетии XXI века спрос на уран значительно повысится, а цены на него возрастут. С учетом сложившейся и перспективной конъюнктуры в атомной энергетике и на рынке уранового сырья должны быть проведены работы по выявлению и освоению конкурентоспособных месторождений либо с богатыми контрастными рудами либо пригодных для разработки высокорентабельными методами, в частности подземным выщелачиванием.

9. Сегодняшние проблемы нефтегазового комплекса носят в основном финансово-экономический характер. Это финансовая дестабилизация в отрасли из-за обвального роста неплатежей, дефицит инвестиций в условиях высокой изношенности основных фондов и, главное, ухудшение воспроизводства сырьевой базы. Кроме того, естественно, влияют несбалансированное ценообразование продукции и налоговая политика, не нацеленная на достижение максимального инвестиционного эффекта.

10. При любом раскладе, объективно рассматривая ход событий, можно констатировать, что большого скачка в добыче нефти и газа в обозримой перспективе не ожидается. Следует, видимо, согласиться, что «газовая пауза», отведенная на стабилизацию и плавное развитие угледобывающей отрасли с желаемым экономическим эффектом для народного хозяйства, окончилась. При прогнозируемом, с наступлением подъема народного хозяйства, росте потребления электроэнергии, объективно должна нарастать «угольная волна».

Согласно прогнозу Минэкономики, ВВП будет постепенно нарастать до 2010 г. с темпами по 5-6% в год. В перспективе, по крайней мере, до 2020г., нет оснований предполагать, что набранные темпы прироста ВВП будут существенно снижены.

Для удовлетворения прогнозируемого спроса угольщики должны обеспечить прирост добычи угля в 2020г. до 275 млн. т. Сложившаяся в настоящее время ситуация в нефтегазовом комплексе может заставить сделать еще больший крен в сторону использования угля, и прежде всего - в электроэнергетике.

11. Как известно, процесс геологического изучения прямо зависит от отчислений добывающих предприятий на воспроизводство минерально-сырьевой базы. Задолженность предприятий по этим отчислениям на 01.04.99 г. оценивалась в размере 3,5 млрд. руб., т. е. равнялась годовому лимиту. В этом и кроется одна из причин того, что геолого-поисковые работы в ряде важнейших регионов свернуты.

По данным Минприроды, для того, чтобы переломить тенденцию падения добычи, требуется освоить 3,5 млрд. м3 запасов газа и 4,5 млрд. т запасов нефти. При этом следует учесть, что удельные затраты на промышленное освоение 1 млн. т разведанных запасов нефти оценивается в 2-5 млн. долларов в районах традиционной добычи, а в новых районах в 10-15 млн. долларов. Поэтому для обеспечения роста добычи только нефти в ближайшем пятилетии потребуется от 9 до 22 млрд. долларов при условии, что это будет происходить в старых нефтедобывающих районах.

Таким образом, сокращение минерально-сырьевой базы страны является прямым следствием снижения финансирования геологоразведочных работ, а значительный прирост запасов по различным видам полезных ископаемых был обеспечен в советское время опережающими геологическими исследованиями.

Из практики последних лет следует, что законодательное распределение отчислений на воспроизводство сырьевой базы, а это 10% от валовой выручки компаний, из которых 70% остается в распоряжении субъекта Федерации, на территории которой производится добыча, предопределяет их неэффективное использование, так как, в частности, приводит к вложению этих средств в уже известные месторождения, которые могут дать отдачу в ближайшее время.

12. Существуют также проблемы объективного характера, которые в период сложной экономической ситуации всегда проявляются особенно остро. В частности, это фактор неблагоприятного размещения запасов, который мог бы быть частично ослаблен повышением геологической изученности страны и созданием картографической базы для дальнейших поисково-разведочных работ. Но к настоящему времени только 20% территории страны обеспечено государственными геологическими картами масштаба 1:200 000, соответствующими современным требованиям, 55% территории нуждается в геологическом доизучении, а 25% - в выполнении всего современного комплекса работ по геологическому картированию. Таким образом, для создания геологической основы развития сырьевой базы (это касается всех видов сырья) в период 2005-2015гг. около 30% всей территории страны должно быть доизучено. А это не такая простая задача.

Список литературы

1. Данилов, А. Д., Кистинов, В. В. Экономическая география СССР: Учебник для экономических специальностей вузов. – М., 1983. - С. 103-112.

2. Отчет "О технико - экономических показателях нефтяной и газовой промышленности за 1993 год. – М.: Государственный комитет РФ по статистике, 1994.

3. Ром, В. Я. Экономическая и социальная география СССР. – М., 1986. - Т. 1. С. 177-178, 183-187.

4. Иголкин А. Нефть Родины // Наш современник. – 1993. №5, 6. – С. 23-28.

5. Крюков В.А. Полные канистры и пустые карманы //ЭКО. – 1994. №1. – С. 53-62.

6. Нефть Сибири в политике и экономике России и мира // Международная жизнь. – 1993. №10. – С. 14-77.

7. Салманов Ф., Золотов А. Как выйти из топливного кризиса //Известия. 2002. 23 марта. – С.2.

8. Суслов, Н. И. Макроэкономические проблемы ТЭК // ЭКО. – 2004. №3. – С. 103-108.

9. Усейнова И. Нефть. Как выйти из кризиса //Эхо планеты. – 2002. № 8. – С. 4-10.

10. Шафраник, Ю. К, Козырев, А. Г., Самусев, А. Л. ТЭК в условиях кризиса // ЭКО. – 1998. №1. – С. 63-74.

11. Для подготовки данной работы были использованы материалы с сайта http://www.ed.vseved.ru/

Похожие работы

... составитель В.П. Максаковский) и профильную программу по курсу "Глобальная география", составленную авторским коллективом под руководством Ю.Н. Гладкого, мы сделали вывод, что тема "Проблемы топливно-энергетического комплекса Африки" используется на следующих уроках (табл.8). Таблица 8 Использование темы "Топливно-энергетический комплекс Африки" в школьном курсе географии Класс Тема ...

... (рациональная система нефтепроводов). Это, однако, не означает полного возврата к старой модели управления. 4) Сохранение единого экономического пространства - условия выживания топливно-энергетического комплекса. 5) Найти четкую и продуманную программу инвестиций в нефтяную промышленность. 6) Организовать единый Российский банк нефти и газа, государственная внешнеторговая фирма, включающая ...

... ТЭК; в учебнике В.С. Самсонова и М.А. Вяткина «Экономика предприятий энергетического комплекса» рассмотрены основы отраслевой экономики предприятий топливно-энергетического комплекса. 1 ЗНАЧЕНИЕ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА В МИРОВОМ ХОЗЯЙСТВЕ Топливно-энергетический комплекс (ТЭК) играет важнейшую роль в мировой экономике, т. к. без его продукции невозможно функционирование всех без ...

... Антикризисные меры в отраслях топливно-энергетического комплекса предполагают в ближайшие годы восстановить докризисный уровень и наращивать добычу ТЭР. Региональная стратегия России в топливно-энергетическом комплексе направлена на развитие рыночных отношений и максимальное энергоснабжение каждого региона самостоятельно. Реализацию государственной политики в сфере ТЭК осуществляет Министерство ...

0 комментариев