Теоретические основы устойчивого развития и экономической безопасности

Устойчивое развитие и его взаимосвязь с безопасностью

Методологические основы оценки экономической безопасности и устойчивого развития

Анализ отношений Дальнего Востока России и Азиатско-Тихоокеанского региона с точки зрения устойчивости и безопасности

Участие России в Азиатско-Тихоокеанском регионе

Оценка безопасности и устойчивости Дальневосточного региона России в Азиатско-Тихоокеанском регионе

Проблемы и перспективы развития взаимного сотрудничества Дальнего Востока России и Азиатско-Тихоокеанского региона

Основные пути оптимизации развития взаимного сотрудничества Дальнего Востока России и Азиатско-Тихоокеанского региона

Навигация

Оценка безопасности и устойчивости Дальневосточного региона России в Азиатско-Тихоокеанском регионе

Устойчивое развитие Дальнего Востока

152081

знак

23

таблицы

7

изображений

2.3 Оценка безопасности и устойчивости Дальневосточного региона России в Азиатско-Тихоокеанском регионе

2.3.1 Динамика показателей экономической безопасности и устойчивости Дальневосточного федерального округа

Экономика России пережила беспрецедентный для мирного времени кризис. По своей глубине и продолжительности он намного превзошел Великую депрессию в США 1929-1933 гг. Остановились многие крупные предприятия, целые отрасли промышленности. ВВП, уровень жизни населения снизились примерно вдвое. Предпосылки кризиса назревали в недрах советской экономики несколько десятилетий. Неадекватным оказался выбор варианта перехода к рыночной экономике, сделанный в начале 90-х годов.

С этой точки зрения становится понятным, что произошло в России и в Дальневосточном регионе в частности в течение 90-х годов. Из данных таблицы 4 видно, что пороговые значения показателей деятельности российского государства по всем направлениям существенно превысили среднемировые показатели. Именно многократное увеличение масштабов вмешательства государства в экономическую жизнь привело страну к беспрецедентному экономическому и социальному кризису, далеко отбросившему ее от многих стран современного мира.

Итак, в 1998 г. соотношение пороговых и фактических значений показателей экономической безопасности Дальнего Востока выглядело следующим образом (см. Таблицу 5).

Снижение объема ВРП превосходило критическую отметку вдвое, доля людей с доходом, ниже прожиточного минимума втрое превышала пороговое значение, а объем иностранной валюты в наличной форме к объему наличных рублей был в четыре раза выше минимально допустимого значения.

Таблица - 4 Среднегодовые значения показателей экономической безопасности в 1991-1996 гг. (в %) [67]

| Показатели экономической политики и ее результаты | Среднемировые | Россия |

| 1. Продукция государственных предприятий к ВВП | 13,2 | 47,7 |

| 2. Государственное потребление к ВВП | 17,5 | 18,7 |

| 3. Государственные расходы к ВВП | 24,7 | 51,3 |

| 4. Дефицит бюджета к ВВП | 4,1 | 15,9 |

| 5. Прирост государственного долга к ВВП | 0,4 | 35,7 |

| 6. Темпы прироста денежной массы за вычетом реального ВВП | 41,9 | 206,0 |

| 7. Темпы инфляции | 41,3 | 296,1 |

| 8. Темпы снижения валютного курса | 36,8 | 345,0 |

| 9. Налоги на внешнюю торговлю к внешнеторговому обороту | 3,7 | 6,9 |

| 10. Продукция государственных предприятий к ВВП | 1,1 | -8,0 |

В результате кризиса перед Россией возникла реальная угроза потери экономической независимости. С точки зрения экономической безопасности Россия далеко вышла за пределы безопасного состояния. Как и во всех странах, проблемы экономической безопасности начали рассматриваться только когда экономика приблизилась, а потом и превысила пороговые значения показателей экономической безопасности.

Сейчас Дальний Восток выступает «проводником» интеграции России в АТР. Районы Восточной Сибири и Дальнего Востока выполняют непропорционально большие по сравнению с численностью их населения общегосударственные функции в деле обеспечения безопасности страны, поставок многих видов стратегически важного промышленного и пищевого сырья, развития наукоемких производств, оборонной промышленности. Дальний Восток обеспечивает прямой выход России в Тихий океан и АТР в сфере внешнеэкономических связей, берет на себя транспортное и таможенное обслуживание значительной части экспорта и импорта страны.

Таблица 5 - Показатели экономической безопасности Дальнего Востока России в 1998 г. [67]

| Пороговые значения | Фактическое состояние | |

| Снижение объема ВВП | 25% | 50% |

| Доля инвестиций в ВВП | 25% | 16% |

| Доля импорта в потреблении населения | 30% | 53% |

| Объем иностранной валюты в наличной форме к объему нал. руб. | 25% | 100% |

| Доля людей с доходом, ниже прожиточного минимума | 7% | 20% |

| Разрыв между доходами 10% самых высокодоходных и низко-доходных групп | 8 раз | 13 раз |

Рассмотрим динамику факторов экономической безопасности социально-экономического развития Дальневосточного федерального округа за 2002 – 2004 годы, приведенную в Приложении Б.

Пороговые значения рассчитаны с учетом влияния социальных факторов и помесячной динамики предыдущих периодов социально-экономического развития Дальневосточного федерального округа. Критические значения были определены исходя из демографического состояния, или сохранения численности населения, и необходимых накоплений для его содержания.

Способность экономики к устойчивому росту характеризует ряд показателей, в первую очередь, темп роста ВРП. По итогам 2005 года наблюдается замедление экономического развития региона: объем валового регионального продукта по округу составил 802,7 млрд. рублей или 104,8 % к 2004 году. При этом в целом по России темп роста ВВП в 2005 году составил 106,4%. Наибольшие темпы развития региональной экономики наблюдаются в Сахалинской области (113,7 %), Еврейской автономной области (109,1 %) и Приморском крае (106,9 %).

Рассмотрим подробнее изменения структуры промышленного производства за 2002 – 2005 годы, представленные в таблице 6.

Таблица 6 - Структура промышленного производства по предприятиям ДВФО, состоящим на самостоятельном балансе, включая малые предприятия (в %) [68]

| Показатели | 2002 | 2003 | 2004 | 2005 |

| Промышленность в целом | 100,0 | 100,0 | 100,0 | 100,0 |

| в том числе: | ||||

| электроэнергетика | 6,8 | 6,3 | 8,2 | 8,7 |

| черная металлургия | 67,4 | 67,9 | 58,4 | 61,1 |

| химическая | 5,7 | 8,9 | 9,6 | 6,8 |

| машиностроение и металлообработка | 3,1 | 3,2 | 4,7 | 6,0 |

| лесная, деревообрабатывающая и целлюлозно-бумажная | 7,6 | 6,2 | 7,6 | 8,2 |

| строительных материалов | 0,7 | 0,6 | 0,9 | 0,8 |

| легкая | 1,1 | 0,7 | 0,7 | 0,7 |

| пищевая | 6,2 | 4,8 | 7,5 | 5,9 |

| другие отрасли | 1,4 | 1,4 | 2,4 | 1,8 |

Доля сырьевых отраслей, хотя и сократилась с 87,5 % в 2002 году до 84,8 % в 2005 году, но по-прежнему велика, соответственно доля перерабатывающей промышленности увеличилась с 10,4 % в 2002 году до 12,6 % в 2005 году.

Пороговые значения экономической безопасности, принятые в практике, таковы, что доля в промышленном производстве обрабатывающих отраслей промышленности должны находиться в пределах 70 %, машиностроение – 20 %.

В 2005 году сохранились положительные тенденции в добыче серебра (158 %), сурьмы (130 %), нефти (111,5 %), газового конденсата (103,6 %), свинца (113 %), меди (111 %), олова (109 %), алмазов (107 %), цинка (103 %), угля (103 %), заготовки деловой древесины (102 %), переработке древесины (111 %), водно-биологических ресурсов (113,5 %) к 2004 году. В то же время произошло снижение добычи золота (95 %), плавикового шпата (73 %), газа (97 %), объемов заготовки древесины по всем видам рубок (96 %). Золотодобывающими предприятиями округа добыто 80 742 кг золота, что на 4 583 кг меньше чем в 2004 году.

Итоги работы рыбной отрасли характеризуются позитивной динамикой. Общий вылов рыбы и нерыбных объектов составил 1 978,8 тыс тонн (113,5 % к уровню 2004 года). Наибольший рост объемов вылова достигнут в Корякском автономном округе - 141,6 %, Магаданской области - 129,8 %, Сахалинской области - 124,7 %, Чукотском автономном округе - 120,2 %. Снижение вылова произошло в Камчатской области - 96,3 %.

Медленно происходит обновление основного капитала, размер инвестиций, по-прежнему, находится ниже порогового значения. Инновационные инвестиции вкладываются, в основном, в черную металлургию и химическую промышленность.

Ассигнование науки невелико и составляет в 2004 году 0,25 % от ВРП при пороговом значении 5 %. Численность занятых в науке ниже критического значения в десять раз.

Даже в 1991 году на научные разработки было потрачено 1,03 % от ВРП, тогда как США в этот год истратили 2,6 %. В 1996 году научно-исследовательские и опытно конструкторские работы были профинансированы на 0,5 % от ВРП, учитывая резкий спад объемов ВВП. Главная причина этого явления состояла в том, что следствием спада производства стало резкое снижение спроса на новые научные знания со стороны инновационной деятельности предприятий, выступающих основными потребителями научно-технической информации.

В условиях инфляции цены на новую технику растут значительно быстрее, чем производительность этой техники, что вызывает неуклонное снижение экономического эффекта от её применения. Главная же проблема в том, что новая техника стоит дороже, чем низкоквалифицированная рабочая сила, и дорожает значительно быстрее. При таком положении дел модернизация становится невыгодной, поскольку предприятия, не использующие достижения научно-технического прогресса, имеют более низкие издержки и, следовательно, лучшие индивидуальные условия производства.

Малопроизводительный, но нищенски оплачиваемый труд успешно конкурирует с передовой техникой. Именно необходимость замещать машины живым трудом стала основной причиной падения рыночного спроса предприятий на новейшие наукоемкие средства производства. Невмешательство государства в этот процесс привело к резкому снижению выпуска подобных средств производства (например, вместо станков с числовым программным управлением предприятия осваивают выпуск бытовых электрических приборов и т.д.). Резкое падение спроса на продукцию наукоемких отраслей, прежде всего на наукоемкие средства производства, привело к тому, что над нашей экономикой нависла угроза физического износа средств производства.

Обобщающим показателем, характеризующим уровень производства потребительских товаров в регионе является их производство на один рубль заработной платы (см. Таблицу 7).

Таблица 7 - Производство потребительских товаров в ДВФО В 2002-2005 гг.

| Показатели | 2002 | 2003 | 2004 | 2005 |

| Производство потребительских товаров, млн. руб. | 5057 | 7500 | 9532 | 10709 |

| Фонд заработной платы, млн. руб. | 10021 | 15712 | 21725 | 27197 |

| Производство потребительских товаров на один рубль заработной платы, копеек | 50 | 48 | 44 | 39 |

Приведенные данные свидетельствуют о низком уровне производства потребительских товаров в округе. Потребности граждан удовлетворяются, в основном, за счет ввоза потребительских товаров из других регионов РФ и за счет импорта. Имеется огромный резерв развития обрабатывающих отраслей. Оптимальное соотношение производства потребительских товаров и оплаты труда – один к одному.

Состояние экономической безопасности страны находит итоговое выражение в показателях социального здоровья нации. По всем его составляющим (уровень жизни населения, дифференциация доходов, степень удовлетворения социально-культурных потребностей, соблюдение прав и свобод личности, состояние преступности, динамика рождаемости, смертности и прироста населения, продолжительность жизни) в 90-е годы на Дальнем Востоке были достигнуты или превышены предельно допустимые величины.

Показатели, характеризующие качество жизни, и сейчас отстают от критических значений. В регионе происходит дальнейшее расслоение населения по уровню получаемых доходов. Соотношение крайних децильных групп составляет, по итогам 2005 года, 8,8 раза при пороговом значении – 7. Численность населения с доходами ниже прожиточного минимума составляло в 2005 году 23,3 %, что превышает пороговое значение более чем в 2 раза. Соотношение средней заработной платы и прожиточного минимума растет, критическое значение преодолено в 2003 году. Расходы консолидированного бюджета на здравоохранение и культуру продолжают оставаться низкими. Необходимо отметить, что в 2005 году в округе значительно улучшилась криминогенная ситуация, преодолен кризисный показатель.

С начала 90-х значительно ухудшилось питание основных слоев населения (см. Таблицу 8). Сократилось потребление мяса, молока, рыбы, сахара, возросло потребление хлеба и картофеля. В структуре расходов домашних хозяйств доля затрат на покупку продуктов питания существенно увеличилась, а на приобретение непродовольственных товаров - упала [28, с. 7].

Таблица 8 - Потребление продуктов питания в домашних хозяйствах ДВФО (в среднем на члена домохозяйства в год, килограммов)

| Хлеб | Картофель | Овощи и бахчевые | Фрукты ягоды | Мясо | Яйца (шт.) | Молоко и мол.пр. | Рыба | Сахар и конд. изд. | |

| 1990 | 97 | 94 | 85 | 37 | 70 | 231 | 378 | 15 | 32 |

| 1995 | 102 | 112 | 83 | 30 | 53 | 191 | 249 | 9 | 27 |

В дополнение к показателям, характеризующим качество жизни населения региона в 90-е годы, приведем рациональные нормы и фактическое потребление основных продуктов питания за 2002–2005 годы на основе баланса продовольственных ресурсов в таблице 9.

Приведенные данные свидетельствуют о том, что в Дальневосточном федеральном округе не происходит существенного улучшения в питании населения. Потребление картофеля и хлебопродуктов значительно превышает рациональные нормы, в потреблении мяса, молока и рыбы существенного роста не наблюдается. Многие семьи не могут позволить себе разнообразия в питании. Имеет место недостаточное потребление животного белка, витаминов, макро- и микроэлементов, биологически активных веществ. По энергической ценности потребляемый набор продуктов незначительно превышает нижний предел.

Таблица 9 - Рациональные нормы и фактическое потребление основных продуктов питания (в среднем на одного жителя в год, килограммов) [68]

| 2002 | 2003 | 2004 | 2005 | Рациональные нормы | 2005 год в % к рац. нормам | |

| Мясо и мясопродукты | 42 | 44 | 46 | 55 | 70 | 78,5 |

| Молоко и молочные продукты | 216 | 231 | 234 | 245 | 360 | 68,0 |

| Яйца (штук) | 207 | 225 | 239 | 281 | 265 | 106,0 |

| Рыба и рыбопродукты | 8,0 | 8,0 | 8,0 | 11 | 18 | 61,1 |

| Масло растительное | 7,2 | 8,2 | 9,0 | 10,1 | 13 | 77,6 |

| Хлебопродукты | 120 | 116 | 118 | 122 | 105 | 116,2 |

| Картофель | 210 | 190 | 191 | 167 | 105 | 159,0 |

| Овощи и бахчевые | 119 | 118 | 117 | 119 | 140 | 85,0 |

| Сахар | 31 | 32 | 32 | 33 | 35 | 94,3 |

| Энергетическая ценность, килокалорий в сутки | 2648 | 2615 | 2672 | 2762 | min 2237 | maх |

Анализ продовольственной безопасности показал, что в аграрном секторе разрушен механизм воспроизводства (спрос – производство – доходы – накопление). Ни в одной другой сфере экономики нет такого разрыва между воспроизведенной потребностью в ресурсах и важностью их получения за счет собственной хозяйственной деятельностью. Адаптация к уменьшающемуся уровню ресурсного обеспечения аграрного сектора происходит на фоне сокращения посевных площадей и соответственно сборов зерна, что ведет к падению производства кормов и сокращению поголовья скота.

Рациональной системой земледелия для Дальнего Востока предусматривается оптимальная доля зерновых культур в общем объеме посевных площадей в пределах 37- 38 %. Разрушение рациональной системы земледелия ведет к снижению плодородия земли – главного производственного фактора сельского хозяйства

С 1992 года резко ухудшились все демографические показатели. Впервые в истории страны смертность превысила рождаемость, и прирост населения сменился его уменьшением.

Фактические показатели экономической безопасности уровня и качества жизни населения свидетельствуют о том, что в ДВ регионе остается сложной демографическая ситуация. Численность населения сокращается несмотря на увеличение рождаемости и снижения младенческой смертности. Уровень депопуляции в 2005 году составил 0,55, при пороговом значении – 1,3. Продолжительность жизни сокращается и составляет в соответствии с социально-экономическими условиями 2005 года 64 года.

На основании выполненного анализа факторов экономической безопасности за 90-е годы, показателей социально-экономического развития, достигнутых в 2002-2005 годах, можно сделать определенные выводы, которые могут быть учтены при проведении модернизации экономики Дальневосточного региона.

1. На Дальнем Востоке за последние годы происходит улучшение факторов социально-экономического развития. Однако, с точки зрения экономической безопасности, существует большое количество экономических угроз, динамика многих показателей неустойчива, большинство кризисных параметров не преодолено.

2. Существующая структура промышленного производства не обеспечит высоких темпов развития экономики. Необходимо ускоренное развитие обрабатывающих отраслей при сохранении достигнутых темпов в сырьевых отраслях, то есть необходимо осуществлять переход на модель устойчивого развития. Важно обеспечить оптимальное соотношение производства потребительских товаров и оплаты труда – один рубль к одному рублю.

3. В модернизации экономики инновационное инвестирование считать приоритетным направлением. Создать правовые и экономические условия интеграции финансового и промышленного капитала и на этой основе обеспечить кредитование реального сектора экономики.

4. Увеличить ассигнование науки, культуры, здравоохранения из бюджета и на этой основе повышать качество жизни населения.

5. Законодательным путем повышать заработную плату наемным работникам, стимулировать потребительский спрос, особенно на жилье. Активизировать жилищное строительство, создавать необходимый уровень жизни населения.

6. Продолжить мониторинг факторов экономической безопасности социально-экономического развития Дальневосточного региона, изучение угроз безопасности региона и на этой основе осуществлять разработку мер для поддержания и усиления экономической безопасности, предупреждения возникающих угроз.

7. Экономическая безопасность, как экономическая категория, может быть использована в качестве интегральной комплексной оценки социально-экономического развития региона.

2.3.2 Сравнительный анализ отдельных показателей безопасности и устойчивости Дальнего Востока России и Азиатско-Тихоокеанского региона

В мировой практике существует около 20 пороговых показателей, которые позволяют придать измеримый смысл экономическим представлениям.

Примером может служить показатель падения ВВП. Его предельное критическое значение в мировой практике - 30-40 %. При более низком его значении социально-политическим и экономическим последствием становится деиндустриализация экономики.

Важный показатель - доля в экспорте продукции обрабатывающей промышленности. По сути дела, это облик страны: является она индустриальной или нет. Сохранение государственного контроля над стратегическими ресурсами, недопущение их вывоза в размерах, способных нанести ущерб национальным интересам, - важнейшее требование экономической безопасности.

Базой определения критериев и параметров, отвечающих требованиям экономической безопасности, по мимо других категорий, может являться рациональная структура внешней торговли, обеспечивающая доступ отечественных товаров перерабатывающей промышленности на внешний рынок, поддержание максимально допустимого уровня удовлетворения внутренних потребностей за счет импорта (с учетом региональных особенностей). Для импорта показатель в 30 % и выше означает появление стратегической зависимости. Страна не должна допускать критической зависимости экономики от импорта важнейших видов продукции, производство которых на необходимом уровне может быть организовано на месте. Свою экономику необходимо развивать с учетом внешнеэкономического сотрудничества, международной кооперации производства.

Итак, для анализа деятельности Дальнего Востока России и Азиатско-Тихоокеанского региона с точки зрения устойчивости и безопасности выбраны показатель ВВП, структура экспорта и объемы импорта.

Для анализа показателя ВВП использованы результаты международных сопоставлений ВВП, представленные Федеральной службой государственной статистики по данным за 1999 г. и за 2002 г., исчисленные и опубликованные Организацией экономического сотрудничества и развития (ОЭСР).

Основой международных сопоставлений является пересчет компонентов использования ВВП стран в единую валюту на основе паритетов покупательной способности (ППС) (см. Рисунок 1). ППС представляют собой количество единиц валюты, необходимое для покупки сопоставимого стандартного набора товаров и услуг, который можно купить за одну денежную единицу базисной страны (или одну единицу общей валюты группы стран). В рамках сопоставлений ОЭСР - Евростата ППС выражаются в долларах США. Иными словами, ППС отражает реальный курс национальной валюты стран к валюте базисной страны. Различия между ППС и биржевым валютным курсом используются в качестве критерия для выявления "более дешевых" или "более дорогих" стран по сравнению с другой страной.

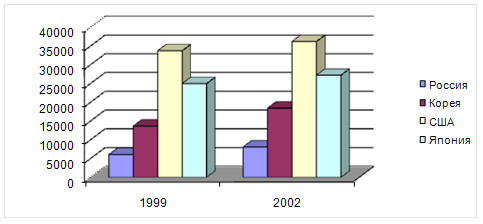

Рис. 1 - Изменение динамики ВВП, оцененного по валютному курсу, по ППС и в национальных денежных единицах за 1990-2001 гг. (1990 = 1)

Основным показателем международных сопоставлений является отношение объема ВВП на душу населения сопоставляемой страны к ВВП на душу населения базисной страны (США) (см. Таблицы 10, 11).

Таблица 10 - Результаты сопоставлений ВВП за 1999 г.

| Страны | ППС | Валютный курс | ВВП по ППС (млрд. долл.) | ВВП на душу по ППС (долл. США) | Место страны по уровню жизни (нац. ден. единиц за 1 дол. США) |

| Россия | 5,41 | 24,62 | 887,7 | 6067 | 40 |

| Корея | 755 | 1187 | 639,5 | 13647 | 27 |

| США | 1,00 | 1,00 | 9206,9 | 33725 | 2 |

| Япония | 162 | 114 | 3163,1 | 24968 | 11 |

Таблица 11 – Показатели международных сопоставлений ВВП по данным 2002 г.

| ВВП на душу населения по паритету покупательной способности (долларов США) | ВВП на душу населения в % к США | Паритет покупательной способности (нац. денежных единиц за 1 доллар США) | Соотношение ППС и биржевого валютного курса (в %) | Место страны по уровню ВВП на душу населения | |

| Россия | 8087 | 22 | 9,27 | 30 | 38 |

| Корея | 18443 | 51 | 778,78 | 62 | 27 |

| США | 36202 | 100 | 1,00 | 100 | 3 |

| Япония | 27207 | 75 | 143,67 | 115 | 17 |

Относительно предыдущего раунда сопоставлений, проведенного за 1999 г., номинальное значение ВВП России на душу населения по паритету покупательной способности выросло в 2002 г. с 18 % до 22 % от уровня США. За период с 1999 г. по 2002 г. значения реального курса российского рубля (по ППС) и биржевого валютного курса несколько сблизились (с 22 % до 30 %).

Наглядно изменение ВВП на душу населения по паритету покупательной способности (долларов США) по данным странам за 1999 и 2002 г. представлено на рисунке 2.

Рис. 2 - Динамика ВВП на душу населения по паритету покупательной способности (долларов США)

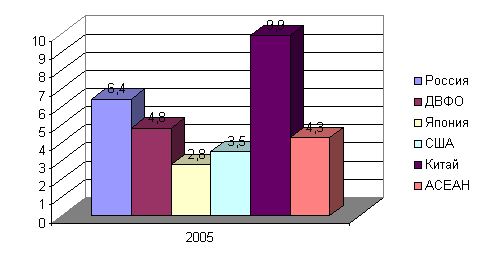

По данным Министерства экономического развития и торговли Российской Федерации по итогам 2005 года ВВП России вырос на 6,4 %, ВРП Дальнего Востока на 4,8 %, в то время как ВВП Японии – на 2,8 %, США – на 3,5 %, экономический рост Китая в 2005 году составил 9,9 %. Данные показатели можно также сопоставить с темпами экономического роста стран АСЕАН (см. Таблицу 12).

Таблица 12 - Темпы экономического роста стран АСЕАН в 2001-2005 гг. [68]

| Год / Страна | 2001 | 2002 | 2003 | 2004 | 2005 |

| Вьетнам | 4,7 | 6,1 | 5,8 | 6,2 | 6,8 |

| Индонезия | 0,9 | 4,8 | 3,3 | 3,0 | 3,6 |

| Камбоджа | 3,9 | 5,4 | 5,3 | 4,5 | 6,1 |

| Лаос | 7,3 | 5,9 | 5,5 | 5,8 | 6,1 |

| Малайзия | 6,1 | 8,3 | 0,4 | 4,2 | 5,8 |

| Мьянма | 10,8 | 6,2 | А.п. | А.п. | А.п. |

| Сингапур | 6,9 | 10,3 | –2,0 | 3,7 | 6,5 |

| Таиланд | 4,4 | 4,6 | 1,8 | 2,5 | 3,0 |

| Филиппины | 3,4 | 4,0 | 3,4 | 4,0 | 4,5 |

| АСЕАН | 3,8 | 5,9 | 1,9 | 3,4 | 4,3 |

Рис. 3 – Темпы экономического роста в 2005 г.

Рисунок 3 показывает, что темп роста ВРП Дальневосточного федерального округа в 2005 г. превосходит темп роста ВВП таких стран как Япония и США. А рисунок 2 подтверждает последовательность роста ВВП России, что может говорить о тенденции устойчивого развития.

В силу географического расположения региона и исторически сложившихся экономических взаимоотношений во внешней торговле Дальнего Востока Азиатско-Тихоокеанский регион играет большую роль.

Развитие внешнеторговых связей российского Дальнего Востока и Азиатско-Тихоокеанского региона после 1991 года осуществлялось при неблагоприятных социально-экономических условиях внутри региона под влиянием новой экономической политики России, направленной на развитие международного сотрудничества.

Внешняя торговля начала развиваться быстрыми темпами, что послужило одним из факторов выживания экономики дальневосточного региона.

В то время как стоимостной объем промышленного производства в 1991-1998 годы сократился в 2,5 раза, стоимостной объем экспорта увеличился в 2,7 раза. Рост экспорта компенсировал около 12 % потерь производства от уменьшения совокупного спроса в промышленности. Можно сказать, что спрос на зарубежных рынках компенсировал в некоторой степени падение внутринационального спроса.

Относительно устойчивая структура внешнеэкономических связей региона сложилась уже к 1994 году, ориентация которых на страны Азиатско-Тихоокеанского региона стала очевидной (см. Таблицу 13):

Таблица 13 - Динамика внешней торговли Дальнего Востока за 1992-1998 годы| страна | 1992 | 1993 | 1994 | 1995 | |||

| млн. долл. | млн. долл. | темп роста | млн. долл. | темп роста | млн. долл. | темп роста | |

| Япония | 960,6 | 1100,2 | 114,5 | 1105,1 | 100,4 | 1361,3 | 123,2 |

| Китай | 984,1 | 1188,3 | 120,7 | 250,6 | 21,1 | 328 | 130,9 |

| Республика Корея | 247,6 | 188,5 | 76,1 | 261,9 | 138,9 | 465,7 | 177,8 |

Продолжение таблицы 13

| США | 106,5 | 104,1 | 97,7 | 176 | 169,1 | 597,2 | 339,3 |

| Прочие | 430,1 | 657,8 | 152,9 | 460,4 | 70 | 1428 | 310,2 |

| Всего | 2728,9 | 3238,9 | 118,7 | 2254 | 69,6 | 4180,2 | 185,5 |

| страна | 1996 | 1997 | 1998 | ||||

| млн. долл. | темп роста | млн. долл. | млн. долл. | темп роста | млн. долл. | ||

| Япония | 1196,8 | 87,9 | 1244 | 1196,8 | 87,9 | 1244 | |

| Китай | 962,2 | 283 | 619,7 | 962,2 | 283 | 619,7 | |

| Республика Корея | 635,7 | 136,5 | 815,5 | 635,7 | 136,5 | 815,5 | |

| США | 541.5 | 90,7 | 845,1 | 541.5 | 90,7 | 845,1 | |

| Прочие | 1268,1 | 88,8 | 1744,2 | 1268,1 | 88,8 | 1744,2 | |

| Всего | 4568,3 | 109,3 | 5268,5 | 4568,3 | 109,3 | 5268,5 | |

Рассчитано и составлено по: [35]

В дореформенный период основным экспортным рынком для Дальнего Востока являлась Япония, потреблявшая основную часть сырьевых ресурсов региона и направлявшая сюда на основе компенсационных кредитных соглашений значительные инвестиции, привлекавшиеся в угольную, лесную и газовую промышленность. После начала экономической реформы Япония сохранила свои позиции во внешней торговле Дальнего Востока (см. Таблицу 14).

Второе место во внешней торговле региона занял Китай, которому в 1993 году принадлежало 48 % всего импорта. Как японский, так и китайский рынки в начале 90-х активно эксплуатировались благодаря фактору внезапности. Партнеры оказались неготовыми откликнуться на резкое открытие каналов для новых экспортеров и увеличение предложения ранее недоступной для них сырьевой продукции [35, с. 7].

Таблица 14 - Доля стран во внешнеторговом обороте Дальнего Востока (%)

| страна | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| Япония | 35,2 | 34 | 49 | 32,6 | 26,2 | 23,6 | 18,3 |

| Китай | 36 | 36,7 | 11,1 | 7,9 | 20,3 | 11,8 | 22,8 |

| Республика Корея | 9,1 | 5,8 | 11,6 | 11,1 | 13,9 | 15,5 | 19,8 |

| США | 3,9 | 3,2 | 7,8 | 14,3 | 11,9 | 16 | 14 |

| Прочие | 15,8 | 20,3 | 20,5 | 34,1 | 27,7 | 33,1 | 25 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Основной составляющей импорта в этот период были продовольственные товары. Причиной появления в начале 90-х на дальневосточном рынке продовольствия из США, Китая и др. стран явилось практически полное прерывание экономических связей Дальнего Востока с другими российскими территориями, а также отмена советской системы распределения продовольствия. В результате регион оказался без достаточного количества продуктов питания, и экспортеры продовольствия стали увеличивать свое присутствие на внутреннем рынке [35, с. 9].

Однако активизация внешней торговли оказалась временной ввиду следующих причин:

- рост объемов внешней торговли происходил за счет временных эффектов от форсированной либерализации внешнеторговых операций, переориентации экономических обменов в сторону внешних рынков;

- усугубляющийся кризис производства и сбыта продукции;

- падение инвестиционной активности;

- отсутствие стимулов модернизации экспортных отраслей.

Это привело к цикличному развитию внешней торговли региона, первый спад которой произошел в 1994 году на фоне ухудшения ценовой конъюнктуры на внешних рынках и ужесточения торгового режима в российско-китайских отношениях. Снижение внешней торговли объяснялось еще и ухудшением финансового состояния дальневосточных предприятий, девальвацией рубля, увеличением таможенных тарифов, в которых правительство увидело один из источников пополнения бюджета.

Сильно сократилась доля Китая во внешней торговле региона. Во многом это было обусловлено тем, что из-за постоянно меняющихся и растущих цен на продукцию, удорожания транспортных расходов, бартер стал невыгодным и практически невозможным, а он составлял большую часть (около 90 %) товарооборота между Дальним Востоком и Китаем. Увеличилась доля участия во внешней торговле таких стран, как США и Республики Корея. Позиции Японии остались довольно прочными, что объяснялось сохранившимся эффектом экспорта российско-японских совместных предприятий.

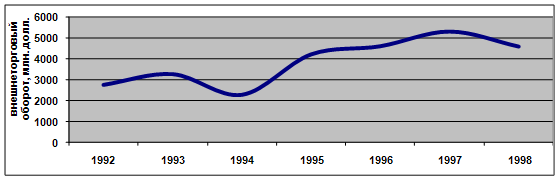

В 1995-1997 годах начался цикличный подъем внешней торговли Дальнего Востока, которому способствовало улучшение международной конъюнктуры, смягчение таможенного режима (см. Рисунок 4).

Рис. 4 - Динамика внешней торговли Дальнего Востока за 1992-1998 гг.

Увеличению стоимости внешнеторгового оборота Дальнего Востока способствовали отмена экспортных пошлин и повышение импортных пошлин на отдельные группы товаров. В 1995-1996 годах завершилось становление таможенных служб Дальнего Востока и их инфраструктуры. Сформировалась сеть таможенных органов, таможенных постов и пунктов пропуска через границу, обеспечивающих контроль за внешнеэкономической деятельностью в регионе, 1 января 1996 года был введен паспорт сделки.

Наибольший объем внешней торговли приходился на страны АТР, и в частности на Японию, Китай, Республику Корея и США. В 1996 году Доля этих стран в общем стоимостном объеме внешнеторгового оборота составила 80,5 % (см. Таблицу 15).

Таблица 15 - Показатели внешней торговли Дальнего Востока в 1994-1998 гг. (млн. долл. США) [47, с. 13]| страна | 1994 | 1995 | 1996 | |||

| экспорт | импорт | экспорт | импорт | экспорт | импорт | |

| Япония | 890 | 198 | 782 | 181 | 734 | 146 |

| Китай | 253 | 192 | 205 | 155 | 746 | 208 |

| Республика Корея | 138 | 227 | 155 | 218 | 333 | 275 |

| США | 27,6 | 233 | 14 | 337 | 45 | 424 |

| страна | 1997 | 1998 |

| |||

| экспорт | импорт | экспорт | импорт |

| ||

| Япония | 1021 | 252 | 712 | 238 |

| |

| Китай | 649 | 297 | 1023 | 175 |

| |

| Республика Корея | 334 | 583 | 336 | 578 |

| |

| США | 45 | 532 | 66 | 345 |

| |

Увеличение экспорта в эти страны произошло за счет увеличения поставок рыбы, морепродуктов, древесины, лесоматериалов, черных и цветных металлов, а также авиационной техники. Стоит отметить, что начиная с 1994 года в структуре экспорта появляется кроме гражданской и военная техника.

Очередной спад в объемах внешнеторгового оборота произошел в 1998 году. Этот спад был вызван девальвацией рубля, которая сопровождалась также падением внешнеторговых цен. Объемы внешней торговли Дальнего Востока снизились в 1998 году на 14,6 %, при этом объем экспорта и импорта снизился на 21,4 % и 33,2 % соответственно. Хотя девальвация рубля к концу 1998 года существенно повысила рублевые доходы экспортных отраслей Дальнего Востока и укрепила их финансовое положение, они не успели развернуть свои производственные программы из-за дефолта. Для Дальнего Востока это означало новый этап в развитии внешней торговли.

Финансовый кризис в России в 1998 году улучшил положение России в мировом хозяйстве. Это объясняется положительным эффектом девальвации, который выражался в повышении конкурентоспособности российской продукции на мировых рынках и в снижении конкурентоспособности импортной продукции на российском рынке. Это привело к частичному вытеснению импортных товаров и услуг с российского рынка и некоторому оживлению экспортных отраслей. Стоимостной объем импорта Дальнего Востока существенно сократился (см. Таблицу 16).

Таблица 16 - Показатели внешней торговли Дальнего Востока за 1998-2001 гг. (млн. долл. США) [21. С.4]

| Показатели | 1998 | 1999 | 2000 | 2001 |

| экспорт | 2097 | 1549 | 2783 | 3797 |

| импорт | 1567 | 916 | 722 | 965 |

| внешнеторговый оборот | 3664 | 2465 | 3505 | 4702 |

Приведенные данные показывают, что, несмотря на некоторый спад внешней торговли в 1999 году, вызванный финансовым кризисом, в целом имеется тенденция к росту внешнеторгового оборота. При этом наблюдается увеличение доли экспорта и снижение доли импорта во внешнеторговом обороте Дальнего Востока в 1,4 и 2,1 раза соответственно (см. Таблицу 17).

Таблица 17 - Удельный вес экспорта и импорта Дальнего Востока во внешнеторговом обороте за 1998-2001 гг. (%) [37, с. 5]

| Показатели: | 1998 | 1999 | 2000 | 2001 |

| экспорт | 57,23 | 62,84 | 79,4 | 79,73 |

| импорт | 42,77 | 37,16 | 20,6 | 20,27 |

| внешнеторговый оборот | 100 | 100 | 100 | 100 |

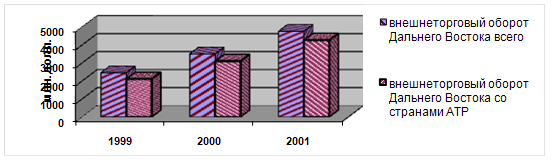

В рассматриваемый период на страны Азиатско-Тихоокеанского региона приходится наибольшая стоимость внешнеторгового оборота Дальнего Востока (см. Рисунок 5).

Рис. 5 - Внешнеторговый оборот Дальнего Востока со странами АТР

Внешнеторговый оборот Дальнего Востока со странами АТР увеличивается не только в стоимостном выражении. Увеличивается его доля в общем объеме внешней торговли Дальнего Востока. В 1999 году она составляла 85,73 %, в 2000 году – 88,6 %, а в 2001 году – 89,7 %.

Основными внешнеторговыми партнерами Дальнего Востока в АТР являются Китай, Республика Корея, Сингапур, Япония и США (см. Таблицу 18).

Таблица 18 - Показатели внешней торговли Дальнего Востока с ведущими партнерами в АТР (млн. долл. США) [37, с. 7]

| страны | внешнеторговый оборот | экспорт | импорт | ||||||

| 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | |

| Китай | 545,4 | 1186,43 | 1887,2 | 413,9 | 1046,9 | 1716,3 | 131,5 | 139,45 | 170,9 |

| Республика Корея | 458,2 | 730,48 | 850,4 | 314,4 | 577,9 | 643,9 | 143,8 | 152,58 | 206,5 |

| Япония | 613,7 | 637,77 | 746,5 | 486,4 | 521,96 | 560,4 | 127,3 | 115,81 | 186,1 |

| Сингапур | 97,1 | 286,04 | 501,2 | 83,28 | 281,77 | 498,1 | 13,9 | 4,27 | 3,1 |

| США | 294 | 185,44 | 172,5 | 81,7 | 76,16 | 46,6 | 212,3 | 115,28 | 125,9 |

Из таблицы 18 видно, что наибольшую долю во внешнеторговом обороте Дальнего Востока занимает Китай. Существенно за последние годы увеличился объем торговли с Сингапуром, в то время как сотрудничество с США в сфере торговли, наоборот, сократилось. О том, как изменяется торговля Дальнего Востока с вышеперечисленными странами можно судить на основании таблицы 19.

Таблица 19 - Темп прироста показателей внешней торговли Дальнего Востока со странами АТР (%)

| страны | внешнеторговый оборот | экспорт | импорт | |||

| 2000 | 2001 | 2000 | 2001 | 2000 | 2001 | |

| Китай | 117,53 | 59,07 | 152,94 | 63,94 | 6,05 | 22,55 |

| Республика Корея | 59,42 | 16,42 | 83,81 | 11,42 | 6,11 | 35,34 |

| Япония | 3,92 | 17,36 | 7,31 | 7,36 | -9,03 | 60,69 |

| Сингапур | 194,58 | 75,22 | 238,34 | 76,78 | -69,28 | -27,40 |

| США | -36,93 | -5,52 | -6,78 | -38,81 | -45,70 | 9,21 |

Можно заметить, что в 2001 году темп прироста внешнеторгового оборота Дальнего Востока с рассматриваемыми странами снизился почти в 2 раза, за исключением Японии. При этом существенно уменьшился темп прироста экспорта, и увеличился темп прироста импорта. Наибольшие показатели принадлежат Китаю. Китай занимает первое место по объему внешней торговли и экспорта (см. Таблицу 20).

Таблица 20 -Удельный вес внешней торговли Дальнего Востока (%)

| страны | внешнеторговый оборот | экспорт | импорт | ||||||

| 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | |

| Китай | 22,13 | 33,85 | 39,63 | 26,72 | 37,62 | 45,2 | 14,36 | 19,31 | 17,71 |

| Республика Корея | 18,59 | 20,84 | 17,86 | 20,3 | 20,77 | 16,96 | 15,7 | 21,13 | 21,4 |

| Япония | 24,9 | 18,2 | 15,68 | 31,4 | 18,76 | 14,76 | 13,7 | 16,04 | 19,29 |

| Сингапур | 3,94 | 8,16 | 10,52 | 5,37 | 10,12 | 13,12 | 1,52 | 0,6 | 0,32 |

| США | 11,93 | 4,4 | 3,62 | 5,27 | 2,74 | 1,23 | 23,18 | 15,97 | 13,05 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Из таблицы 20 видно, что наибольшую долю во внешнеторговом обороте Дальнего Востока занимает Китай. Существенно за последние годы увеличился объем торговли с Сингапуром, в то время как сотрудничество с США в сфере торговли, наоборот, сократилось [37, с. 11].

Увеличение стоимости внешнеторгового оборота в 2004 г. на 31,7 % к уровню 2003 года произошло в основном за счет:

- машин, оборудования и транспортных средств – в 1,7 раза или на 794,0 млн. долл.,

- древесины и изделий из нее – на 35,2 % или на 242,06 млн. долл.,

- металлов и изделий из них в 1,6 раза или на 358,91 млн. долл.,

- топливно-энергетических товаров – на 11,9 % или 195,74 млн. долл.

Географическая направленность внешнеэкономической деятельности предприятий и организаций ДВФО за 2004 год среди экономических союзов и объединений распределилась таким образом (см. Рисунок 6), что наибольшая стоимость внешнеторгового оборота пришлась на: АТЭС – 5941,83 млн. долл. или 86,3% от общей стоимости товарооборота и к уровню 2003 года увеличилась на 33,3%.

Рисунок 6 – Распределение внешнеторгового оборота Дальневосточного региона за 2004 г. по странам-контрагентам

Увеличение стоимости экспорта за 2004 год произошло в основном за счет топливно-энергетических товаров, древесины и изделий из нее, металлов и изделий из них.

Стоимость экспорта в страны Дальнего Зарубежья за 2004 год составила 3862,61 млн. долл. и увеличилась к уровню базисного 2003 года на 12,7 % или 435,48 млн. долл. [11, с. 14].

Товарная структура экспорта в страны Дальнего Зарубежья за 2004 год распределилась следующим образом в таблице 21.

Таблица 21 - Товарная структура экспорта в страны Дальнего Зарубежья за 2004 год, млн. долл.

| Наименования товаров | 2003 г. Экспорт | 2004 г. Экспорт | Удельный вес %% | Темп роста к уров.2003 %% |

| Продовольственные товары и сырье для их производства, в том числе: | 341,15 | 257,72 | 6,7 | 75,5 |

| Рыба и морепродукты | 310,33 | 210,98 | 5,5 | 68,0 |

| Минеральные продукты | 1652,11 | 1861,10 | 48,2 | 112,6 |

| Топливно-энергетические товары | 1624,28 | 1814,95 | 47,0 | 111,7 |

| Прод. химической промышленности | 29,91 | 38,77 | 1,0 | 129,6 |

| Кожевенное сырье, пушнина | 0,326 | 0,210 | 0,0 | 64,3 |

| Древесина и изделия из нее | 659,14 | 890,91 | 23,1 | 135,2 |

| Текстиль, текстильные изд., обувь | 50,89 | 38,72 | 1,0 | 76,1 |

| Металлы и изделия из них | 382,35 | 498,29 | 12,9 | 130,3 |

| Машины, оборудование и транспорт | 287,31 | 264,05 | 6,8 | 91,9 |

Наибольший удельный вес стоимости экспорта в Китай составили следующие товары: нефть и нефтепродукты кроме сырых – 42,3 % (589,66 млн. долл.), лесоматериалы необработанные – 28,53 % (397,76 млн. долл.), прочие товары – 10,6 % (147,94 млн. долл.).

Наибольший удельный вес стоимости экспорта в Японию составили: нефть сырая и нефтепродукты сырые – 35,82 % (380,48 млн. долл.), лесоматериалы необработанные – 28,4% (301,59 млн. долл.), уголь каменный и твердое топливо – 16,43 % (174,46 млн. долл.), рыбу мороженую – 6,08 % (64,62 млн. долл.), прочие товары – 6,44 % (68,39 млн. долл.).

Увеличение стоимости импорта за 2004 год произошло по всем группам товаров, но наибольший прирост его стоимости дали: машины, оборудование и транспортные средства – 817,28 млн. долл., металлы и изделия из них – на 242,98 млн. долл.

Товарная структура импорта из стран Дальнего Зарубежья за 2004 год распределилась следующим образом в таблице 22.

Таблица 22 - Товарная структура импорта из стран Дальнего Зарубежья за 2004 год [11, с. 12]

| Наименования товаров | 2003 г. Импорт | 2004 г . Импорт | Удельный вес %% | Темп роста в %% к уров. 2002 |

| Продовольственные товары и сырье для их производства, в том числе: | 250,12 | 275,92 | 9,2 | 110,3 |

| рыба и морепродукты | 9,19 | 10,68 | 0,4 | 116,2 |

| Минеральные продукты | 23,14 | 34,02 | 1,1 | 147,0 |

| Топливно-энергетические товары | 18,77 | 23,84 | 0,8 | 127,0 |

| Прод. химической промышленности | 184,58 | 218,07 | 7,3 | 118,1 |

| Кожевенное сырь , пушнина | 6,11 | 6,21 | 0,2 | 101,7 |

| Древесина и изделия из нее | 28,69 | 38,98 | 1,3 | 135,9 |

| Текстиль и изделия из него, обувь | 213,49 | 234,76 | 7,8 | 110,0 |

| Металлы и изделия из них | 184,92 | 427,89 | 14,2 | в 2,3 раза |

| Машины, оборудование, транспорт | 780,55 | 1597,83 | 53,2 | в 2 раза |

| Прочие | 111,38 | 171,36 | 5,7 | в 1,5 раза |

Наибольшая стоимость импорта пришлась на Японию – 1204,16 млн. долл. и увеличилась в 2,7 раза к уровню 2003 года за счет: двигателей внутреннего сгорания для транспортных средств группы 87 – на 3,34 млн. долл., судовых деррик-кранов – на 8,27 млн. долл., автопогрузчиков – на 3,05 млн. долл., бульдозеров, грейдеров – на 17,46 млн. долл., частей, предназначенных для оборудования товарных позиций 8425-8430 – на 0,97 млн. долл., автобусов – на 9,78 млн. долл., автомобилей легковых – на 507,27 млн. долл., частей и принадлежностей автомобилей товарных позиций 8701-8705 – на 23,1 млн. долл., труб, трубок и профилей пустотелых – на 91,65 млн. долл.

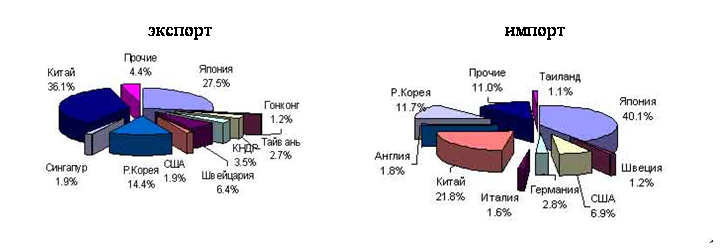

Рисунок 7 показывает, что наибольший объем экспорта (36,1 %) приходится на Китай, а наибольший объем импорта (40,1 %) приходится на Японию [68].

Рис. 7 – Распределение экспорта и импорта среди стран Дальнего Зарубежья в 2004 г.

Обзор внешнеэкономической деятельности ДВФО за 2004 год показал, увеличение стоимости внешнеторгового оборота к уровню 2003 года на 31,7 % или на 1656,27 млн. долл., в т.ч.: экспорт увеличился на 12,9 % или 441,13 млн. долл., а импорт увеличился в 1,7 раза или на 1215,13 млн. долл. Несмотря на значительный разрыв в темпах роста между стоимостью экспорта и импорта, баланс сформировался активным с положительным сальдо в сумме 856,92 млн. долл., которое составило 22,1 % от стоимости экспорта. Такой итог сформировался в следствии образования положительного сальдо по основным товарным группам.

Тем не менее необходимо отметить, что:

- в экспортном обороте преобладают сырьевые ресурсы,

- из объекта статистического учета выведены рыба и морепродукты выловленные и произведенные в Мировом океане, стоимость которых за 2004 год составила 750,83 млн. долл., что превысило стоимость учитываемой рыбы и морепродуктов на 539,81 млн. долл.

Итак, рассмотрим подробнее проблемы взаимоотношений Дальнего Востока и стран АТР, с точки зрения экономической безопасности и устойчивого развития, а также определим перспективы взаимного сотрудничества.

Похожие работы

... Востока - 23 тыс., север - 4 тыс. Таким образом, до восточной границы доходит совсем маленький ручеек. Возможна ли новая столыпинская политика? Ответ на вопрос о возможностях переселения из Европейской России в Восточную Сибирь и на Дальний Восток в современных условиях, собственно, уже ясен из предыдущего изложения. Но мы сочли необходимым остановиться на этом подробнее, поскольку организацию ...

... с 1881 по 1901 г. он поднялся с 18,43 до 25,83% (1881 г. — 18,43%, 1886 г. — 21,20%, 1887 г. — 22,93%, 1898 г. — 26,26% и 1901 г. — 25,83%), а в Приморской — с 23,43 до 27,44%. Благодаря возросшим темпам в заселении и освоении Дальнего Востока численность русского населения и других категорий населения, переселившегося сюда из Европейской России и Сибири, за период с 1881 по 1905 г. возросла с ...

... системы мер по развитию и совершенствованию методов проведения аграрной реформы как на региональном, так и на федеральном уровне. 3. Предложения по развитию аграрной реформы на Дальнем Востоке Основные причины, определившие развитие и углубление кризиса в аграрном секторе могут быть сведены в две группы. Первую по значению группу составляют факторы ухудшения внешних экономических условий для ...

... 1904-1907 гг., утрата Курил, Южного Сахалина и влияния в Манчжурии - поставили на повестку дня проведение более сбалансированной политики, сделали необходимым серьезное экономическое освоение районов Сибири и Дальнего Востока, для чего катастрофически не хватало населения транспортных путей. Не случайно именно к этому времени относятся планы железнодорожного строительства по «северному маршруту» ...

0 комментариев