Навигация

Реструктуризация угольной промышленности в России

70759

знаков

10

таблиц

1

изображение

Содержание

Введение

1. Значение угольной промышленности в экономическом развитии государства

2. Экономическая оценка угольных баз межрайонного значения

3. Проблемы развития отрасли в новых условиях хозяйствования

Заключение

Список используемой литературы

Введение

Угольная промышленность России и в XXI веке продолжает занимать важное место в энергетическом и ресурсном обеспечении развития российской экономики. Сегодня доля ископаемого угля в балансе технологического топлива электростанций составляет около 30% и в дальнейшем, как прогнозируется, будет повышаться. Россия всегда считалась одной из ведущих угольных держав мира, а отечественная угольная промышленность при всех формах государственности неизменно оставалась в числе важнейших отраслей российской экономики.

К концу 80-х годов прошлого столетия некогда благополучная угольная отрасль погрузилась в полосу затяжного экономического кризиса. Резко снизился объем добычи угля, лишними оказались сотни шахт, а сотни тысяч шахтеров стали безработными. О строительстве новых шахт и разрезов на время пришлось забыть. Забастовочная стихия нанесла тяжелый удар по трудовой дисциплине, организации труда и технике безопасности. Производительность труда стала падать и к 1993 г. снизилась до уровня 1947 г. В 1991г. прекратило свое существование Министерство угольной промышленности СССР, его функции перешли сначала к корпорации "Уголь России", затем к ОАО "Росуголь".

Необходимость реструктуризации российской угольной промышленности назревала достаточно долго, не находя своего разрешения. К началу реформирования более половины шахт имели фактический срок службы более 40 лет и лишь 18 шахт были относительно новыми со сроком службы не более 20 лет. Длительное время не подвергалось реконструкции 109 шахт, в шахтном фонде преобладали предприятия небольшой мощности, как правило, с производственной мощностью 600 и менее тыс. тонн в год.

Реструктуризация угольной отрасли показала, что угольная промышленность России, в процессе идущих преобразований имеет устойчивую тенденцию к повышению эффективности производства, а уровень добычи угля соответствует потребностям страны и при необходимости может быть увеличен.

В настоящий момент большая часть предприятий угольной промышленности приблизилась к состоянию, когда формирование структур угольных компаний с отделением от них неэффективных производств в основном завершено и можно считать, что ряд из них уже способны к функционированию в рыночных условиях. Особенно это характерно для регионов Восточной Сибири и Дальнего Востока, где добыча угля на 90% обеспечивается наиболее прогрессивным открытым способом.

Наибольшие объемы добычи угля обеспечиваются в Кузбассе (более 51 млн. т), Красноярском крае (35 млн. т.). Иркутской области (14 млн. т). Читинской области (7,3 млн. т). В этих регионах построены и действуют самые мощные высокорентабельные разрезы России, оснащенные высокопроизводительной отечественной и зарубежной горно-транспортной техникой и передовыми видами технологий и, в зависимости от горно-геологическйх условий залегания месторождения, себестоимость добычи одной тонны угля составляет от 35 до 100 рублей.

В результате проведенной работы обеспечен рост важных технико-экономических показателей, прежде всего, среднемесячной производительности труда рабочих по добыче угля: (за последние три года она возросла почти на 30 процентов, с 682,6 до 917 тонн в год на 1 человека).

При нормальном функционировании экономики России предприятия угольной промышленности могут работать с достаточной рентабельностью, обеспечивая при этом потребность народного хозяйства России самым дешевым топливом.

Актуальность выбранной темы не вызывает сомнений, поэтому в данной работе рассматриваются вопросы значения, размещения и эффективности функционирования угольной промышленности России.

1. Значение угольной промышленности в экономическом развитии государства

История становления и развития угледобычи в России, начиная с открытия первых угольных месторождений, насчитывает около трех столетий. Их освоение происходило замедленными темпами. Достаточно сказать, что только в 1872 г. добыча ископаемого угля в России превысила один миллион тонн, в то время как Великобритания добывала в это время примерно 112 млн. т, а США - более 30 млн. тонн. Максимальный уровень добычи угля в дореволюционной России пришелся на 1916 г. и составил 34,5 млн. т, при этом США и Великобритания добывали его в неизмеримо больших объемах.

Начальная стадия минерализации топливного баланса России (конец XIX в.) проходила в условиях острой конкуренции между нефтью и ископаемым углем, причем последний эту борьбу проигрывал. И только в начале XX в. тенденция «нефтезации» топливного баланса постепенно сменилась тенденцией его «углезации». С такой же конкуренцией нефти, а затем природного газа уголь встретился только во второй половине XX века.

Угольная промышленность России как крупнейшая сырьевая базовая отрасль сформировалась в 30-40 гг. XX в. Уголь был единственной энергетической базой промышленности и транспорта.

Уголь является самым распространенным и значительным по количественным и качественным показателям топливно-энергетическим ресурсом в России.

Геологические ресурсы угля составляют около 36% общемировых (5319 млрд. т.) и превышают ресурсы США в 1,5 раза, Китая в 4 раза, Австралии в 7 раз и Канады в 9 раз. Указанные страны, включая Россию, обладают почти 80-ю процентами всех мировых ресурсов угля (табл. 1).

По глубинам залегания угольных пластов запасы распределены следующим образом: до 300 м - 52,2%, до 600 м - 77%, 600-1200 м - 17%, 1200-1800 м - 6%. Каменные угли составляют 69,8%, бурые - 29,7, антрациты - 0.5.

Таблица 1 - Основные геологические ресурсы угля в мире

| Страна | Геологические ресурсы угля, млрд.т | % |

| Россия | 5319 | 36 |

| США | 3600 | 24 |

| Китай | 1500 | 10 |

| Австралия | 864 | 6 |

| Канада | 582 | 4 |

| Прочие | 2928,8 | 20 |

Открытым способом целесообразно разрабатывать в основном бурые угли, частично энергетические каменные и лишь небольшой процент коксующихся. Так, для месторождений Сибири и Дальнего Востока открытым способом целесообразно добывать: бурые угли - 68%, каменные — 28, коксующиеся - 4.

«Золотой век» угольной промышленности России пришелся на 50-70 гг. XX века. Этот период сопровождался непрерывным ростом объемов угледобычи, наращиванием производственных мощностей предприятий, повышением технического уровня процессов угледобычи, совершенствованием способов разработки месторождений, внедрением рациональных систем организации производства и труда. В 1958 г. СССР вышел на первое место в мире по объемам добычи угля и почти полтора десятка лет удерживал преимущество по объемным показателям. Вместе с тем, обогнать США - мирового лидера угледобычи по объемам производства в тоннах условного топлива так и не удалось.

Во-первых, в США добывался более качественный по теплотворной способности уголь, во-вторых, доля угля, обогащенного механическим способом, в США превышала в 2,5 раза аналогичный показатель по СССР (данные 1960 г.). Количество занятых в отрасли превышало 1,5 млн. чел, престиж шахтерской профессии был высок, угольщики по уровню заработной платы занимали первое место в промышленности.

Первые признаки наступления кризиса в угольной промышленности начали проявляться в конце 60-х г. прошлого века. Произошли кардинальные изменения в структуре потребления угольной продукции, в первую очередь произошла полная замена паровой тяги на железнодорожном и водном транспорте на тепловозную и электровозную. Основными потребителями энергетического угля стали мощные теплоэлектростанции и крупные теплоэлектроцентрали.

Истоки кризиса в угольной промышленности СССР в исторической ретроспективе связаны со сменой приоритетов основных видов топлива в топливно-энергетическом балансе: «эра» угля (1913-1965 гг.), «эра» нефти (1965-1985 гг.), «эра» газа (с 1985 по настоящее время). Начальный период кризиса в угольной промышленности (1965-1970 гг.) можно обозначить как технологический кризис. Технология добычи нефти и газа в СССР по сравнению с добычей угля в большей степени соответствовала мировому техническому уровню.

В силу отсутствия конкуренции между углем, мазутом и газом, процесс вытеснения угля пытались регулировать административными мерами, через так называемую политику «топливных режимов», которая запрещала свободную закупку топлива электростанциями и крупными котельными.

Экстенсивный рост добычи угля в этот период сопровождался существенными изменениями в размещении угольной промышленности при опережающем развитии ее производственного потенциала в восточных регионах страны. Если в конце 50 г. XX в. более 60% добычи угля приходилось на европейские регионы, в том числе свыше 35% - на Донбасс, то в начале-середине 60-х г. в общем приросте добычи около двух третей обеспечивалось восточными бассейнами, прежде всего Кузнецким и Канско-Ачинским. С начала 70-х годов почти весь прирост добычи угля обеспечивался в восточных районах.

Основным направлением в развитии и размещении производственного потенциала стало создание региональных топливно-энергетических комплексов на базе крупных угольных бассейнов восточных районов: Кузнецкого, Канско-Ачинского, Южно-Якутского и Павлодар-Экибастузского (Казахстан). В связи с освоением новых месторождений на востоке страны следует отметить интенсивное развитие в этот период и в дальнейшем открытого способа добычи угля.

Одновременно с освоением новых угольных бассейнов, по экстенсивному пути продолжала развиваться угледобыча в регионах Крайнего Севера, куда в значительных объемах привлекалась дополнительная рабочая сила, для жизнеобеспечения которой требовалось создание социальной инфраструктуры.

Определенное, но совершенно недостаточное развитие получило углеобогащение. Благодаря строительству отдельных крупных обогатительных фабрик высокого технического уровня (обогатительная фабрика производительностью 9,5 млн. т/год при разрезе «Нерюнгринский» в Южно-Якутском бассейне; ЦОФ «Сибирь» (6,9 млн. т) в Кузбассе и др.) зольность концентрата, полученного в результате обогащения, составляла по коксующимся углям 8,5%, по энергетическим углям -12,3%. Вместе с тем, предпринятые для развития обогащения углей меры оказалось недостаточными для обеспечения необходимой конкурентоспособности угольного топлива на тепловых электростанциях.

Императив «Даешь стране больше угля - любой ценой» действовал вплоть до 1988 г., когда был достигнут наивысший в истории СССР и России уровень добычи угля - 771 и 425,4 млн. т. соответственно. В 1989 г. социально-экономическая обстановка в угольной промышленности резко обострилась. Технологический кризис в отрасли вылился в социально-экономический кризис, который привел к началу шахтерских забастовок.

Выделим основные группы факторов, которые обусловили эволюцию и разрастание кризиса в угольной промышленности, а также предопределили необходимость ее полномасштабной реструктуризации. К ним можно отнести:

а) природно-географические факторы;

б) макроэкономические факторы;

в) отраслевые производственные и технико-экономические факторы;

г) отраслевые организационно-управленческие факторы;

д) региональные социально-экономические факторы.

Действие этой совокупности факторов кризисного развития было обусловлено причинами и следствиями развития угольной промышленности в системе централизованной планово-директивной экономики в СССР (РСФСР). К внешним факторам, оказавшим существенное влияние на необходимость реструктуризации угольной промышленности России, относятся тенденции развития мирового топливно-энергетического комплекса, входящего в него угольного сектора и его структурной перестройки в целях укрепления позиций на рынке энергоресурсов.

Российская Федерация обладает мощной и разнообразной сырьевой базой ископаемых углей. По геологическим ресурсам углей мира Россия занимает первое место в мире; по разведанным запасам углей третье место - после США и Китая. До начала реструктуризации производственная деятельность угольной промышленности России (Минтопэнерго РФ) осуществлялась в 28 регионах (субъектах Федерации), из них наиболее крупные производители угля находились в 22 субъектах.

Региональная специфика угольной промышленности по природно-географическому фактору (размещение, количество и качество запасов сырья) и основному производственному параметру - мощности предприятий:

1. Только чуть более 10% промышленных запасов и примерно такая же доля высокотехнологичных запасов находится в европейской части страны; все оставшиеся запасы, в том числе высокотехнологичные, сосредоточены в восточной части - за Уралом;

2. Высокая технологичность угольных запасов зависит от сложности природных горно-геологических условий и возможности применения эффективных технологий отработки запасов, например открытого способа добычи. В мировой практике к «высокотехнологичным» запасам относятся достаточно мощные пласты: при открытой разработке - мощностью свыше 6,5 м. При подземном способе для отнесения к высокотехнологичным необходимы мощности более 1,8 м и пологое залегание, а также неопасность по внезапным выбросам и горным ударам, незначительная газоносность и природная зольность - менее 32%.

Необходимость реструктуризации российской угольной промышленности назревала достаточно долго, не находя своего разрешения. К началу реформирования более половины шахт имели фактический срок службы более 40 лет и лишь 18 шахт были относительно новыми со сроком службы не более 20 лет. Длительное время не подвергалось реконструкции 109 шахт, в шахтном фонде преобладали предприятия небольшой мощности, как правило, с производственной мощностью 600 и менее тыс. тонн в год.

В основу проводимых отраслевых реформ был положен принцип социального партнерства федеральных, региональных и отраслевых органов управления через смягчение возможного ухудшения социально-экономического положения социальных групп населения, вовлеченных в процесс реструктуризации.

Хозяйственный механизм функционирования угольной промышленности основывался на свободно формирующимся на региональных угольных рынках спросе и ценах на уголь с учетом транспортной составляющей; селективном подходе к мерам государственной поддержки; изменении структуры производства и форм собственности; развитии конкуренции; укреплении промышленных и рыночных структур.

Практические результаты реструктуризации угольной промышленности для экономики страны очевидны уже сегодня. Так, за период 1993 - 2000 гг. удалось снизить нагрузку на федеральный бюджет в части государственной поддержки угольной промышленности более чем в 10 раз (с 1,22 до 0,11% ВВП); сократить удельный вес расходов на погашение убытков угольных предприятий в общем объеме средств государственной поддержки более чем в 3,5 раза, а с 2002 г. полностью прекратить их дотирование; производительность труда рабочего по добыче угля выросла на 70-80%. С 1999 г. угольная промышленность вышла из длительного спада угледобычи, а рентабельность угледобычи стала положительной. Этот результат стал одним из важных итогов реструктуризации.

В связи с неизбежным опережающим ростом цен на природный газ, обусловленным рядом причин, ископаемый уголь в балансе технологического топлива тепловых электростанций после 2005 г. должен потеснить газ и, предположительно, выйдет на ведущее место, обеспечивая ожидаемый прирост выработки электроэнергии и тепла. Также уголь остается гарантированной сырьевой составляющей при производстве продукции черной металлургии.

Чтобы смена топливно-энергетического уклада (от газовой к газоугольной энергетике) прошла без негативных последствий, необходимо иметь такой производственно-экономический потенциал в угледобыче, который бы не сдерживал рост производства электроэнергии и металлургической продукции. Поэтому реструктуризация угольной промышленности с целью ее преобразования в рыночный, динамично развивающийся сектор промышленного производства важна не только сама по себе, но и с позиций создания необходимых предпосылок для устойчивого развития всей российской экономики.

Добываемый уголь может быть использован непосредственно или после переработки, обеспечивающей более эффективное его использование и получение ценных продуктов. В настоящее время основными направлениями использования угля являются электроэнергетика (30-60%), коксохимическое производство (10-30%), коммунально-бытовые нужды (5-10%) и другие.

В Восточной Европе и странах СНГ 35-75% потребления каменного угля приходится на производство электроэнергии, 20% - на приготовление кокса, 10% используется в обрабатывающей промышленности и до 30 % - в домашних хозяйствах.

В странах ЕЭС основная доля потребления каменного угля приходится на производство электроэнергии (68%), приготовление кокса (20%), использование промышленными предприятиями (10%) и другими потребителями (2%).

Динамика потребления угля в России за последние годы практически не претерпела качественных изменений. В Российской Федерации уголь для выработки энергии используется во всех ее субъектах (89 территориальных образований), а добывается только в 24, из которых лишь 6 обеспечивают полностью свои потребности, остальные ввозят полностью или частично.

Около 10-12% от общего объема добываемого в России угля идет на экспорт, что характерно для многих угледобывающих стран мира. Основными странами-экспортерами угля являются США, Австралия, Канада, ЮАР, Китай и Польша.

Экспорт угля из России снизился с 26,5 млн.т в 1993 г. до 22 млн.т в 1998 г. В значительной мере на это повлияло снижение цены на российский уголь, которая в 1992 г. составляла 40,81 дол. США за тонну, а в 1994 г. — 33,14 дол. США и даже снизилась до 30 дол. США. В 2000 г. экспорт вырос до 44 млн.т, а импорт до 26 млн.т.

Крупнейшими импортерами российского угля являются: Япония, Румыния, Словакия, Италия, Турция, Швеция, Финляндия. Определенные поступления угля имеют место в страны ближнего зарубежья (до 5-6 млн.т).

Уголь, как первичный энергоноситель, имеет перед остальными два преимущества - огромные запасы и экономическую конкурентоспособность.

Уже сегодня средняя себестоимость электроэнергии на тепловых электростанциях США, работающих на угле, составляет 17,79 дол. США за 1 МВт/ч, в то время как при работе на нефти или мазуте она равна 35,1 и 30,71 дол. соответственно, в Японии планируется к 2010 г. достичь стоимости выработки 1 кВт/ч электроэнергии на угольных станциях 10,45 йен, на газе -12,43 йен, на мазуте 13,6 йен.

С учетом высокой химической ценности нефти и газа, а также ограниченности их запасов и возможного сокращения добычи в обозримом будущем, роль угля в топливном балансе мировой экономической системы и России, в частности, следует оценивать как весьма значительную и приоритетную. Следует учитывать необходимость существенного увеличения энергетического потенциала добываемого угля, который в России на 10-40% ниже, чем в основных угледобывающих странах (таб. 2, 3).

Таблица 2

Баланс потребления угля, добытого в России за 1997 г.

| Потребители | Поставки в 1997 г., млн.т | Процент от общего объема поставок | По отношению к 1996 г. |

| Всего поставлено | 219,74 | 100 | 953 |

| Российские потребители, в т.ч. | 198,1 | 90,16 | 96,4 |

| Электростанции | 51,29 | 23,34 | 96,1 |

| Прочие | 32,29 | 14,69 | 101,7 |

| Коксование | 9,24 | 4,23 | 122,9 |

| Коммунально-бытовые нужды | 7,49 | 3,41 | 97,9 |

| АПК | 1,61 | 0,74 | 74,7 |

| Экспорт, в т.ч. | 21,63 | 98,4 | 86,5 |

| Дальнее зарубежье | 17,32 | 7,87 | 94,3 |

| Ближнее зарубежье | 4,32 | 1,97 | 64,8 |

Таблица 3 –

Добыча и энергетический потенциал угля в основных регионах мира

| Страна | Добыча, млн.т/год | Доля угля в ТЭБ, % | Энергетический потенциал, МДж/кг |

| Россия | 218,5 | 18,4 | 18,7 |

| США | 1000 | 55,9 | 22,4-31,4 |

| Германия | 230 | 55,1 | 24,4-31,0 |

| Англия | 50 | 54,4 | 19,3-25,5 |

| Австралия | 250 | 88,0 | 22,4-25,5 |

| КНР | 1300 | 59,0 | 19,7 |

| Польша | 130 | 91,0 | 24,9 |

| ЮАР | 250 | - | - |

Надежность энергопоставок остается высшим приоритетом энергетической политики всех стран на фоне усиливающейся конкуренции и повышения эффективности мер по охране окружающей среды и климата в энергетическом секторе. Выдвижение на первый план использования собственных энергоресурсов, таких, как уголь, является официально объявленным приоритетом некоторых стран Центральной и Восточной Европы.

Технологии переработки углей можно разделить на две большие группы: существующие и новые. К уже существующим относят: коксование, обогащение, концентрат , промпродукт, брикетирование. К новым технологиям можно отнести: повышение качества углей, термобре-кетирование, термическое обогащение по влаге, термобрикеты, термоуголь, а также производство топливной продукции с новыми потребительскими свойствами - водоугольные суспензии, кроме того выработка продукции нетопливного назначения (бензин, дизтопливо, химпродукты, углехимия, воск, гуминовые удобрения, углещелочные реагенты).

Спецификация углей.

По маркировкам углей можно сразу определить их фракцию:

П — (уголь плиткообразный) более 100 мм;

К — (уголь крупный) 50-100 мм;

О — (уголь орех, орешек) 25-50 мм;

М — (уголь мелкий) 13-25 мм;

С — (уголь семечка) 6-13 мм;

Ш — (уголь штыб) 0-6 мм;

Р — (уголь рядовой) шахтный 0-200 мм, карьерный (разрез) 0-300 мм.

Фракция данной марки угля определяется исходя из меньшего значения самой мелкой фракции и большего значения самой крупной фракции, указанных в названии марки угля. Так, например, фракция марки

ДКО (К — 50-100, О — 25-50) составляет 25-100 мм,

ТПКО (П — 100-200, К — 50-100, О — 25-50) составляет 25-200 мм,

ТМСШ (М — 13-25, С — 6-13, Ш — 0-6) составляет 0-25 мм.

В конце названия марки угля может стоять аббревиатура ОК (ОК1, ОК2), обозначающая степень окисления угля.

Также, в зависимости от степени обогащения угли делятся на концентраты, промпродукты и шламы. Шламы, как правило, используются в котельных и для получения электроэнергии, можно изготавливать брикеты и продавать в розницу населению для личного использования. Промпродукты обычно идут на нужды металлургии, концентраты угля используются для получения высококачественного кокса.

В зависимости от степени углефикации (метаморфизма) существуют бурые угли, каменные угли и антрациты. Самая низкая теплота сгорания у бурых углей, а самая высокая — у антрацитов. Наиболее выгодное отношение цены и удельной теплоты сгорания имеют каменные угли. Угли марок Д, Г и антрациты находят свое применение, как правило, в котельных, т.к. они могут гореть без поддува. Угли марок СС, ОС, Т применяются для получения электрической энергии, т.к. они имеют большую теплоту сгорания, но сжигание данного вида углей связано с технологическими трудностями, которые оправданы лишь в случае необходимости большого количества угля. В черной металлургии используются обычно марки Г, Ж, для производства сталей и чугуна.

Мировое потребление угля будет неуклонно расти и увеличится до 4,3 млрд.т к 2010 г. при среднегодовых темпах роста около 2%. Прогнозируемый рост потребления каменного угля произойдет большей частью за счет энергетического угля, которым обеспечивается 40% мирового производства электроэнергии. Потребление энергетического угля увеличится на 691 млн.т- с 3,09 млрд.т в 1995 г. до 3,78 млрд.т к 2010 г.

Состояние угольной отрасли в России характеризуется следующими показателями (табл. 4):

- низкая рентабельность угледобывающих компаний и отрасли в целом;

- износ основных фондов шахт и разрезов составляет около 60%;

- сложное финансовое состояние отрасли;

- недостаточный удельный вес прогрессивных технологий обогащения угля.

Факторы, определяющие перспективы отрасли:

- стабилизация финансового состояния отрасли;

- налоговая и ценовая политика государства;

- реструктуризация отрасли;

- научно-технический прогресс в технологиях добычи и обогащения угольной продукции.

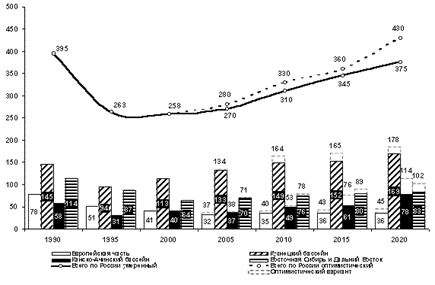

Таблица 4 - Показатели развития угольной промышленности

| Годы | 1990 | 1995 | 1999 | 2000 | 2005 | 2010 | 2015 | 2020 |

| Добыча всего, млн.т | 395,4 | 263,7 | 249,1 | 257,9 | 260,5 | 280-310 | 300-350 | 335-400 |

| Кузнецкий бассейн | 144,6 | 92,9 | 106,7 | 108 | 109,8 | 110-115 | 115-125 | 130-140 |

| Канско-Ачинский бас. | 51,2 | 30,6 | 36,5 | 30 | 40,5 | 50-60 | 70-90 | 100-120 |

| Удельный вес открытого способа добычи, % | 55,8 | 58 | 63,9 | 67,5 | 72 | 75 | 80 | 85 |

Существующие в настоящее время цены на уголь на мировых рынках не всегда позволяют производителям компенсировать затраты на его добычу и транспорт. Однако, как ожидают, в перспективе страны-экспортеры угля все же сумеют поднять цены на уголь до уровня, который обеспечивал бы покрытие всех расходов. Как полагают, необходимо, чтобы после 2000 г. вплоть до 2020 г. фактический рост цен с учетом затрат составил около 1,4% в год.

На передовых разрезах себестоимость добычи 1 т угля составляет от 35 до 100 руб. При нормальном функционировании экономики такие предприятия могут работать с достаточной рентабельностью, обеспечивая потребности России дешевым топливом. Удельный вес открытой угледобычи к 2010 г. должен быть доведен до 75%.

Теперь рассмотрим более подробно спецификацию углей, в зависимости от их месторождения.

Похожие работы

... тяжелейшей ситуацией, которая сложилась в угольной отрасли. СУЩНОСТЬ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОБЛЕМ Социально-экономические проблемы угольной отрасли требуют комплексного решения со стороны государства. Решить их призвана программа комплексной реструктуризации угольной промышленности. Но эта программа не решает всех проблем отрасли, так как ситуация в угольной промышленности стремительно ...

... в Кузбассе. Остальной уголь предназначался для вывоза на Урал (40%), в Башкирию, Среднюю Азию и Восточную Сибирь. Глава 2. Роль и значение угольной промышленности для образования и дальнейшего развития Кемеровской области Великая Отечественная война внесла крупнейшие изменения в развитие и размещение производственных сил страны. Центр тяжести промышленного производства переместился в эти ...

... обозначилась опасность ее возрождения на уровне администраций субъектов РФ. Начало проявляться вмешательство губернаторов в хозяйственную деятельность угольных предприятий, имеют место необоснованные действия налоговых инспекций в отношении нелояльных коммерсантов. Реструктуризация угольной промышленности является межотраслевой проблемой и не может быть проведена в рамках узкоотраслевого, ...

... плат или численности персонала. Однако, если в течение 3-6 месяцев произойдет перелом негативной тенденции и разворот тренда, то подобных изменений не произойдет. 5 Стратегия развития угольной промышленности до 2020 г. В «Энергетической стратегии России на период до 2020 года», утвержденной Правительством РФ в 2003 г. намечены следующие стратегические цели развития угольной промышленности: ...

0 комментариев