Навигация

Деятельность адвоката по представлению и защите налогоплательщиков в делах, связанных со спорами с налоговыми органами

137974

знака

0

таблиц

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ ИМЕНИ К.Д. ГЛИНКИ»

Кафедра налогов и права

ДИПЛОМНАЯ РАБОТА

на тему: «Деятельность адвоката по представлению и

защите налогоплательщиков в делах, связанных со спорами с налоговыми органами»

Содержание

Введение

Глава 1. Участие адвоката в спорах налогоплательщика с налоговыми органами

1.1 Участие адвоката в производстве по налоговым правонарушениям, подведомственность споров налогоплательщиков с налоговыми органами

1.2 Представление и защита налогоплательщиков в арбитражном суде: стратегия и тактика, особенности аргументации

Глава 2. Особенности защиты налогоплательщика в делах по налоговым преступлениям

2.1 Объект и предмет налогового преступления

2.2 Объективная сторона налогового преступления

2.3 Субъект налогового преступления

2.4 Субъективная сторона налогового преступления

Выводы и предложения

Список используемой литературы

Введение

Конституция Российской Федерации (ч.1 ст.1) провозгласила Россию демократическим федеративным правовым государством с республиканской формой правления, в котором высшей ценностью является человек, его права и свободы, и обязанностью которого является их признание, соблюдение и защита (ст.2).

Одним из основных конституционных прав является гарантированное государством согласно ч.1.ст.48 Конституции каждому человеку право на получение квалифицированной юридической помощи, которая в предусмотренных законом случаях оказывается бесплатно. Реальным воплощением, реальной гарантией этого права является институт адвокатуры, существование и функционирование которого в настоящее время регулируется Федеральным законом «Об адвокатуре и адвокатской деятельности». Защищая частный интерес частного лица в конкретном деле, адвокат вместе с тем защищает и законность, поскольку именно и только закон является главным его средством в отстаивании прав представляемого лица и достижении поставленной в данном процессе цели. Ведь, как сказано в Федеральном законе «Об адвокатуре и адвокатской деятельности», основной задачей адвокатуры является оказание квалифицированной юридической помощи физическим и юридическим лицам, адвокатура содействует осуществлению правосудия, укреплению законности и правопорядка, формированию уважительного отношения к закону[2]. Не будет ошибкой сказать, что среди лиц, участвующих в судебном процессе адвокат, возможно, больше всех заинтересован в справедливых и эффективно работающих законах. Cледовательно, развитие института адвокатуры в нашей стране призвать послужить надежным залогом укрепления законности и развития национального законодательства, максимально соответствующего как основополагающим целям нашего государства, провозглашенным в Конституции, так и стратегическим задачам, диктуемым конкретными историческими условиями.

Одной из таких задач является совершенствование системы налоговых правоотношений. Эта задача имеет комплексный характер, включая в себя и совершенствование налогового права, которое для нашей страны является новой отраслью, и развитие налогового правосознания, как у налогоплательщиков, так и у должностных лиц и сотрудников налоговых органов и органов налоговой полиции. Первые должны сделать для себя постулатом необходимость выполнять свою конституционную обязанность платить законно установленные налоги и сборы, вторые - действовать исключительно в рамках закона, понимая под законом не только конкретный нормативный акт, но и всю совокупность норм, регулирующих отношения в налоговой сфере, включая, прежде всего Основной Закон. Нормативным ориентиром для тех и других является ст. 57 Конституции, устанавливающая равную обязанность для каждого физического и юридического лица, законно находящегося под юрисдикцией Российской Федерации, платить налоги и сборы, которые, в свою очередь, могут быть установлены только законом. Эта норма выражает идеальный баланс между частным интересом гражданина и публичным интересом государства, между правом и обязанностью как первого, так и второго. Гражданин обязан платить налоги, государство, со своей стороны, обязано обеспечить справедливость и законность налогообложения, его соответствие конституционным принципам. Государство вправе собирать налоги и при помощи специально создаваемых своих органов следить за неукоснительным соблюдением обязанности каждого платить налоги. Гражданин вправе требовать от государства, чтобы из отношений, возникающих по поводу своевременной уплаты налогов и контроля за ней, не вытекали незаконные нарушения его основных конституционных прав и свобод, в том числе права на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ч.1 ст.34 Конституции), право частной собственности (ст.35 Конституции) и др., а также других установленных законом прав и законных интересов.

Реальный баланс между частным интересом налогоплательщика и публичным интересом государства достигается благодаря правосудию, посредством функционирования судебной системы Российской Федерации, которая, в соответствии со ст. 118 Конституции, включает конституционное, гражданское, административное, и уголовное судопроизводство.

Этим определяется актуальность темы предпринимаемого исследования.

Итак, актуальность выбора темы исследования обусловлена следующими соображениями:

1) важной ролью адвокатуры как одного из институтов, посредством которых реализуются на практике конституционные гарантии основных прав и свобод граждан, осуществляется защита их гражданских нрав и законных интересов;

2) необходимостью судебной защиты прав налогоплательщиков в спорах с налоговыми органами, высокой степенью распространенности дел данной категории в адвокатской практике.

Предметом исследования являются методические основания деятельности адвоката, направленной на защиту прав и законных интересов налогоплательщика в делах, связанных со спорами с налоговыми органами. Их содержание предполагает два основных аспекта - юридический и общеметодический. Юридический аспект, в свою очередь, включает также два аспекта, которые условно можно обозначить как позитивно-правовой и процессуальный. Позитивно-правовой аспект предполагает максимальный учет при выработке стратегии и тактики адвокатской деятельности всех норм действующего права Российской Федерации, применимых в данном деле, в том числе в первую очередь конституционное, налоговое, а также административное, гражданское и уголовное право. Процессуальный аспект означает необходимость на всех этапах деятельности по представлению и защите налогоплательщика с максимальной эффективностью учитывать и применять нормы действующего процессуального права. Общеметодический аспект означает практическое владение основами теории аргументации и техникой убеждения (что предполагает наличие необходимых знаний в области логики и общей психологии и способность эффективно применить их при построении защиты), максимально возможную для адвоката осведомленность в обстоятельствах, имеющих отношение к данному делу, а также высокий уровень общей осведомленности и общей культуры.

Объектом исследования являются условия практической деятельности адвоката, участвующего в процессах, связанных со спорами налогоплательщиков с налоговыми органами и органами налоговой полиции, с учетом задач, стоящих перед адвокатом, представляющим налогоплательщика. Указанные условия деятельности адвоката определяются в первую очередь совокупностью норм действующего законодательства, регулирующего как налоговые отношения, так и процессуальные отношения между их участниками, кроме того, позициями высших судебных органов по тем или иным вопросам правоприменения, актуальным для указанной сферы правоотношений, а также сложившейся практикой правоприменения.

Цель исследования состоит в том, чтобы на основе анализа условий деятельности адвоката по представлению и защите налогоплательщиков в делах, связанных со спорами с налоговыми органами и органами налоговой полиции в административном, арбитражном, уголовном и конституционном судопроизводстве, выработать актуальные методические рекомендации по ведению дел данной категории с учетом особенностей каждого из названных типов судопроизводства.

Для достижения этой цели необходимо решить следующие исследовательские задачи:

- проанализировать особенности участия адвоката в административном и арбитражном производстве по делам о налоговых правонарушениях, для чего:

а) выяснить содержание и объем понятия налогового административного правонарушения; осуществить логико-правовой анализ норм действующего законодательства, устанавливающих административную ответственность за налоговые правонарушения;

б) вывести методические основы и алгоритмы действий адвоката по представлению налогоплательщика в административном и арбитражном процессе;

- рассмотреть особенности участия адвоката в уголовном производстве по делам о налоговых преступлениях, для чего

а) проанализировать понятие налогового преступления с точки зрения основных элементов его состава;

Методологические основы исследования составили общенаучный, логический, исторический, системно-структурный, сравнительно-правовой и аксеологический методы, а также методы теории аргументации.

Глава 1. Участие адвоката в спорах налогоплательщика с налоговыми органами

В соответствии со ст. 138 Налогового кодекса Российской Федерации, наибольшая часть споров налогоплательщиков с налоговыми органами отнесена к компетенции арбитражных судов. Адвокат должен хорошо ориентироваться в составах налоговых правонарушений, за которые налоговым законодательством установлена административная ответственность, как для более эффективного доказывания отсутствия состава налогового правонарушения, так и для того, чтобы, при невозможности доказать полную невиновность налогоплательщика, максимально использовать имеющиеся объективные возможности минимизировать санкции за налоговое правонарушение.

1.1 Участие адвоката в производстве по налоговым правонарушениям, подведомственность споров налогоплательщиков с налоговыми органамиНа основании ст. 25.5 КоАП РФ лицо, привлекаемое к административной ответственности, вправе при рассмотрении дела пользоваться юридической помощью адвоката. Исходя из этого, адвокат допускается к участию в производстве по делу об административном правонарушении с момента возбуждения дела об административном правонарушении, то есть с момента составления протокола об административном правонарушении. Эта норма распространяется на налоговые административные правонарушения. Согласно КоАП РФ адвокат, участвующий в рассмотрении дела об административном правонарушении, вправе знакомиться со всеми материалами дела; заявлять ходатайства; по поручению лица, пригласившего его, приносить от его имени жалобы на постановление по делу[3]. Полномочия адвоката удостоверяются ордером, выдаваемым юридической консультацией. Кроме того, адвокат, участвуя в производстве дела о налоговом административном правонарушении, обладает всей полнотой прав, предоставляемых ему Законом «Об адвокатской деятельности и адвокатуре в Российской Федерации». В частности, выступая в качестве представителя или защитника, правомочен запрашивать справки, характеристики и иные документы, необходимые в связи с оказанием юридической помощи, из государственных и общественных организаций, которые обязаны в установленном порядке выдавать эти документы или их копии. Согласно ст.8 Закона адвокат не может быть допрошен в качестве свидетеля об обстоятельствах, которые стали ему известны в связи с исполнением им обязанностей защитника или представителя[2]. Нормы, охраняющие адвокатскую тайну, содержатся и в Налоговом Кодексе РФ (п. 1 ст.82, п.3 ст.90).

В случае административного задержания физического лица адвокат допускается к участию в производстве по делу с момента задержания. При этом законодатель не проводит различий между моментом фактического задержания физического лица и моментом составления протокола о задержании, вследствие чего на практике фактически задержанное лицо может в течение некоторого времени, иногда довольно длительного, не приобретать процессуального статуса задержанного. В некоторых случаях такое положение сохраняется в течение нескольких часов. В течение этого времени, как правило, допуск адвоката к задержанному затруднен. Между тем в силу ч.2 ст. 48 Конституции Российской Федерации каждый задержанный имеет право пользоваться помощью адвоката с момента задержания, причем в контексте Конституции понятие «момент задержания» никак не связано с моментом составления протокола о задержании и, следовательно, употреблено в обычном смысле, означая момент физического задержания[1]. В силу ч.2 ст.15 Конституции, должностные лица, в том числе должностные лица налоговой полиции, обязаны соблюдать Конституцию, которая, в силу ч.1 ст.15, имеет высшую юридическую силу и прямое действие. Следовательно, как нам представляется, адвокат, если ему тем или иным образом стало известно о том, что его клиент подвергся административному задержанию в связи с налоговым правонарушением, обязан настаивать на допуске к задержанному, независимо от того, составлен протокол задержания или еще нет. В случае отказа необходимо подать письменную жалобу от имени задержанного.

В случае рассмотрения дел об административных правонарушениях в порядке гражданского судопроизводства процессуальное положение адвоката определяется Гражданским процессуальным кодексом (ст.48-53) [4].

Дела о налоговых административных правонарушениях нередко рассматриваются налоговыми органами во внесудебном порядке. В этом случае адвокат может участвовать в производстве, пользуясь правами, предоставленными ему Законом «Об адвокатской деятельности и адвокатуре в Российской Федерации». Адвокат, выступая в качестве представителя или защитника, правомочен представлять права и законные интересы лиц, обратившихся за юридической помощью, во всех государственных и общественных организациях, в компетенцию которых входит разрешение соответствующих вопросов[2].

Однако на практике внесудебное рассмотрение дел о налоговых правонарушениях чаще всего переходит в арбитражный спор: либо вынесенное налоговым органом решение по налоговому правонарушению становится предметом обжалования в арбитражном суде, либо налоговый орган обращается в арбитражный суд с иском в соответствии с пп.14 п.1 ст.31 НК[5]. Теоретически существуют широкие возможности для разрешения налоговых споров во внесудебном порядке, при помощи административных процедур. Тем не менее, как справедливо указывают и другие специалисты, «практика свидетельствует, к сожалению, о крайне низкой эффективности внесудебных процедур по урегулированию налоговых споров», причем в качестве главной причины указывают незаинтересованность самих налоговых органов урегулировать спор во внесудебном порядке.

Что касается арбитражного процесса, то участие в нем адвоката на стороне налогоплательщика определяется нормами действующего Арбитражного процессуального кодекса Российской Федерации. Согласно ст. 59 АПК (пп.1, 3) как организации, так и граждане могут вести свои дела в арбитражном суде через представителя. Представителем в арбитражном суде может быть любой гражданин, имеющий надлежащим образом оформленные полномочия на ведение дела в арбитражном суде. Единственное требование, которое предъявляет Кодекс, - это наличие надлежащим образом оформленных полномочий на ведение дела. Вместе с тем, как справедливо отмечают авторы Комментария к АПК РФ, поскольку представитель обеспечивает защиту прав и интересов доверителя, он должен обладать необходимыми познаниями как в области правовых норм, регулирующих спорные правоотношения, так и фактических обстоятельств дела. Поэтому с точки зрения целесообразности желательно, чтобы таким представителем был адвокат.

Согласно АПК РФ полномочия адвоката удостоверяются в порядке, установленном законом. В действующем АПК не определено, каким документом удостоверяется полномочие адвоката, а содержится отсылка к закону. Между тем и в законодательстве в настоящее время такая норма отсутствует. По сложившейся практике адвокат действует на основании ордера, выдаваемого юридической консультацией, либо договора с клиентом и доверенности, удостоверенной нотариусом.

Итак, административное и арбитражное производство во многих случаях составляют для адвоката две фазы единой деятельности по представлению и защите клиента, обвиняемого в налоговом правонарушении, причем как правило разрешение спора происходит именно в арбитражном суде. Если рассматривать эту деятельность в целом, то в общем случае в ней можно выделить следующие стадии:

1. Подготовительная стадия. Она включает в себя:

1.1) чтение и изучение материалов дела;

1.2) беседу с лицом, привлекаемым к административной ответственности;

1.3) предварительную разработку фактической и правовой позиции по делу, тактики ведения защиты.

2. Рассмотрение дела о налоговом правонарушении во внесудебном порядке. Она включает следующие этапы:

2.1) представление возражений и письменных объяснений;

2.2) исследование доказательств;

2.3) сообщение клиенту результатов рассмотрения дела (в случае неучастия его в рассмотрении) или обсуждение с ним этих результатов и принятие решения о дальнейших действиях.

Похожие работы

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... становится штатным работником организации. Возможно различное правовое оформление его отношений с юридическим лицом в зависимости от вида, характера и содержания оказываемой юридической помощи. В соответствии со ст. 25 Федерального закона об адвокатской деятельности и адвокатуре основанием правового обслуживания адвокатом юридического лица является соглашение об оказании юридической помощи. ...

... . Так, согласно п. 11 письма Госналогслужбы РФ от 5 марта 1994 г. № ВГ-6-14/72 «Об отдельных вопросах применения мер ответственности за нарушения налогового законодательства», было установлено, что в соответствии с гражданским законодательством при преобразовании одного предприятия в другое к вновь возникшему предприятию переходят только имущественные права и обязанности прежнего предприятия. Так ...

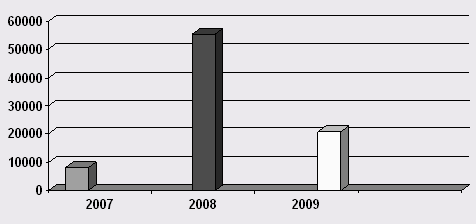

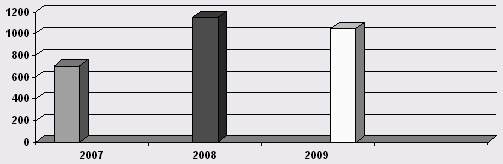

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

0 комментариев