МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДИПЛОМНАЯ РАБОТА ПО ГРАЖДАНСКОМУ ПРАВУНА ТЕМУ:

«Залог как способ обеспечения

исполнения обязательств».

оглавление

Введение.. 3

Глава 1. Развитие института залога в зарубежном и российском гражданском праве и основания его возникновения в современном гражданском праве России 5

§ 1. История развития института залога в зарубежном и российском гражданском праве. 5

§ 2. Основания возникновения залога, его место в современном гражданском праве России. 22

Глава ІI. Договор о залоге.. 29

§1. Существенные условия и форма договора. 29

§ 2. Стороны договора, их права и обязанности. 43

Глава III. Прекращение залога.. 53

§ 1. Основания прекращения залога. 53

§ 2. Обращение взыскания на предмет залога. 56

§ 3. Реализация предмета залога. 70

Заключение.. 83

Список использованной литературы... 91

Введение

Развитие рыночных отношений в Российской Федерации сопровождается усложнением системы денежных обязательств. При этом на первый план выдвигается проблема обеспечения их исполнения. Среди способов обеспечения обязательств традиционно надёжным является залог1.

Сущность залога заключается в предоставлении кредитору – залогодержателю права на приоритетное (за некоторым исключением, установленным законом) удовлетворение своего требования за счет заложенного имущества.

Главная особенность залога заключается в выделении какой-либо вещи, которая обременяется возможностью кредитора удовлетворить из её стоимости свои требования по основному обязательству при невыполнении последнего должником.

Институт залога в российском праве прошел длительную эволюцию от древнерусского залога3, который во многом был сходен с римской фидуцией, до современного, закрепленного в главе 23 ГК, других правовых актах, где в качестве доминирующей формы залогов представлен залог с оставлением заложенного имущества во владении залогодателя.

Современный российский институт залога пока очень молод. Его развитие происходит медленно и сопровождается многочисленными правовыми конфликтами не только гражданско-правового, но и уголовно-правового характера, многие нормы законодательства о залоге вступают в противоречие друг с другом, что говорит о необходимости устранить эти противоречия в настоящей работе, и, соответственно, делает работу актуальной.

Цель дипломной работы – анализ залога как способа обеспечения исполнения обязательств.

Для достижения цели в работе были поставлены следующие задачи:

1) рассмотреть развитие института залога в зарубежном и российском гражданском праве и раскрыть основания возникновения залога в современном гражданском праве России, для этого: а) проследить историю развития института залога в зарубежном и российском гражданском праве, б) раскрыть основания возникновения залога в современном гражданском праве России и определить его место в современном российском гражданском праве.

2) дать общую характеристику договора о залоге, для чего: а) рассмотреть существенные условия и форму договора о залоге, б) дать понятие сторон договора о залоге, раскрыть их права и обязанности,

3) дать общую характеристику прекращения залога: а) рассмотреть основания прекращения залога, б) раскрыть способы обращения взыскания на предмет залога, в) раскрыть порядок реализации предмета залога.

При написании дипломной работы были использованы учебная и научная литература по исследуемой проблеме, комментарии действующего законодательства в этой области, нормы федерального законодательства, материалы судебной практики.

Необходимо отметить недостаточную разработку проблем, связанных с залогом, в современной российской юридической литературе. В настоящее время опубликовано много статей в правовых журналах, в которых отражены те или иные вопросы, касающиеся залога, вышли в свет работы таких авторов как Н.В.Самойленко2, В.М. Будилова3, А.А. Вишневского4. Но при этом наблюдается практически полное отсутствие фундаментальных исследований. Такое положение вызвало необходимость обращения к истории развития института залога в зарубежном и российском праве.

Структура дипломной работы следующая: она состоит из трех глав, каждая из которых поделена на параграфы.

Глава 1. Развитие института залога в зарубежном и российском гражданском праве и основания его возникновения в современном гражданском праве России§ 1. История развития института залога в зарубежном и российском гражданском праве

Залог представляет собой один из способов обеспечения исполнения обязательств, сущность которого заключается в том, что кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом (п. 1 ст. 334 ГК).[1]

В Законе РФ от 29 мая 1992г. «О залоге» отмечено, что, “залог является способом обеспечения обязательств, при котором кредитор-залогодержатель приобретает право в случае неисполнении должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями предусмотренными законом”.[2]

В целом система правового регулирования отношений по залогу в настоящий момент состоит из Гражданского Кодекса (ст. 334-358), Закона о залоге. Вместе с тем в самом Гражданском Кодексе имеются нормы, отсылающие к специальным законам, регулирующим отдельные виды залога. Прежде всего, это закон об ипотеке, сфера действия которого распространяется на залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества. Общие правила о залоге, содержащиеся в ГК, применяются к ипотеке в том случае, если законом об ипотеке не будут установлены иные правила.

Проследим историю развития института залога, возникновение которого связано с римским частным правом.

В источниках римского частного права мы не находим точного определения понятия залога. Но, несмотря на это, залог как способ обеспечения исполнения обязательств играл существенную роль и получил значительное развитие на практике.

В трудах ученых-романистов мы встречаем различные определения понятия залогового права и сущности залоговых отношений.

Так, например, В.М. Хвостов определяет залог как «право на имущественный объект, из которого можно получить удовлетворение в случае неисполнения обязательства»1.

По мнению Е.В. Пассека, «залоговое право есть вещное право на чужую вещь (jus in re aliena), устанавливаемое в пользу кредитора по какому-либо обязательству с целью обеспечения его исполнения по тому обязательству».

Н. Боголепов также считает, что залог «есть право кредитора на известную вещь должника».2

По мнению ряда авторов, залог представляет собой «право на цену известной вещи, переданной в залог».3

Вопрос о природе залога в большей мере является теоретическим. Однако данное обстоятельство нисколько не умаляет его актуальность. Уяснение природы залога обладает рядом полезных функций. Во-первых, оно позволяет уяснить, чем же является сам залог как способ обеспечения исполнения обязательств. Во-вторых, понимание природы залога создает приращение знаний в области вещных и обязательственных прав. В-третьих, понимание природы залога имеет познавательную ценность для юриста и правоведа.

Действительно, дискуссия о природе залога давно ведется в отечественной правовой литературе. Различные авторы имеют неодинаковые точки зрения относительно многих аспектов залоговых правоотношений, однако природа залога является "традиционным" дискуссионным вопросом.

В чем состоит проблема определения природы залога и в чем причина столь продолжительных дискуссий?

Представляется, что краеугольным камнем природы залога является сочетание в ней вещно-правовых и обязательственно-правовых элементов правоотношений. В результате этого сочетания одни авторы причисляли залог к институтам вещного права, другие - к институтам обязательственного права, иные усматривали в его природе смешанную природу или утверждали, что природа залога зависит от предмета залога.

На первый взгляд решение проблемы природы залога может показаться очевидным и простым - признать за ним смешанную природу и перейти к рассмотрению более интересных проблем цивилистики (что, вероятно, и следует сделать тем правоведам, которые не хотели бы исследовать многие теоретические вопросы залога, которые, возможно, так и не будут иметь четкого ответа).

Начнем анализ природы залога с рассмотрения основных точек зрения по данному вопросу.

Дернбург[3], Келлер[4], Г.Ф. Шершеневич[5], Ю. Барон[6], В.М. Будилов[7] и другие авторы полагали, что залог является исключительно вещно-правовым институтом, существенной чертой которого является отчуждение и передача вещи[8] с возникновением у залогодержателя права на заложенное имущество.

Сторонники вещной природы залога обычно признают наличие обязательственно-правовых черт залога, однако указывают, что исключительно вещные черты залога составляют его природу. В.М. Будилов утверждает, что "залоговое право – это, прежде всего вещное право; большинство современных авторов, возвращаясь к рациональному пониманию вещных прав, относят к ним и залоговое право"[9].

Основными аргументами в пользу вещной природы залога обычно называют: следование права залога за предметом залога, абсолютную защиту залогового права кредитора против всякого лица и разрешение коллизии кредиторов по принципу старшинства[10].

Другие авторы, например Д.И. Мейер[11], Л.В. Гантовер[12], Л.А. Кассо[13], А.С. Звоницкий[14], С.И. Вильнянский[15] и В.М. Хвостов[16], рассматривали залог как обязательственно-правовой институт[17].

Сторонники обязательственно-правовой природы залога опирались, главным образом, на следующие соображения: залог не предоставляет своему субъекту возможность продолжительного непосредственного (т.е. без посредства какого-либо лица) воздействия на вещь.

Господство кредитора над вещью не имеет характера равномерного воздействия: во время существования долга залог приводит к обременению вещи; уплатой долга обременение уничтожается: подобного, как писал В.М. Хвостов, мы не наблюдаем при вещных правах[18]. В пользу обязательственной природы залога высказывались также следующие аргументы: залог, как и обязательство, исчерпывается иском и без иска немыслим; невозможно приобретение залогового права по давности.

Отметим, что сторонники обязательственно-правовой природы залога обычно указывают, что, поскольку залог всегда является акцессорным обеспечительным правоотношением, его вещно-правовые черты присутствуют, но, будучи несущественными, не составляют природу залога.

Нельзя согласиться ни со сторонниками вещной природы залога, ни со сторонниками его обязательственной природы, поскольку обе эти позиции существенно упрощают природу залога путем сведения ее сложных характеристик к сформировавшимся в гражданском праве институтам.

Вопрос о вещном или обязательственном характере залогового права кредитора остаётся открытым и по сей день, и актуален для современной отечественной цивилистической науки.

Таким образом, теоретическая дискуссия о природе залога ведется столь долго именно из-за сочетания в залоговом правоотношении как вещных, так и обязательственных черт. Многие из названных выше авторов правы относительно черт залогового правоотношения и почти все в той или иной степени признают смешанную природу залоговых правоотношений: залог нельзя отнести лишь к вещным или лишь к обязательственно-правовым отношениям.

Между тем, по нашему мнению, решение вопроса о том, что представляет собой залог, – право на саму телесную вещь, либо право на стоимость данной вещи, зависит, в конечном счете, от конкретной формы залога.

Так, залоговое право в Риме выработалось постепенно и исторически образовались три основные формы залога: fiducia, pignus, hypotheca.

Fiducia (точнее fiducia cum creditore) – старейшая форма залога, существовавшая в римском частном праве.

Обеспечение интересов кредитора достигалось тем, что ему передавалось право собственности на заложенную вещь, но при условии, что по уплате долга право собственности будет передано кредитором должнику. Передача права собственности и его «возвращение» производилось посредством mansipatio или in jure cessio. При этом должник заключал pactum fiducial, в котором он устанавливал, что право собственности на вещь переходит кредитору не окончательно, а только ради обеспечения обязательства и должно быть возвращено ему обратно по исполнении обязательства.

Таким образом, мы видим, что право собственности кредитора носило условный, может быть даже ограниченный характер, поскольку оно передавалось не окончательно, а под определенным отменительным условием, и кредитор в своих действиях, скорее всего, был менее свободен, чем в случае, если бы он обладал правом собственности на эту вещь в «традиционном» его понимании.

Тем не менее, кредитор формально становился квиритским собственником заложенной вещи и получал все правомочия собственника. Он мог по своему усмотрению поступить с заложенной вещью, а следовательно, мог уничтожить ее, передать в собственность третьему лицу или отказаться реманципировать ее должнику. В таких случаях должник, даже уплативший долг, не мог истребовать вещь ни от третьего лица, ни от кредитора.

«Манципируя вещь кредитору, должник полагался на его верность, добросовестность (fides). А в силу дополнительного Договора он приобретал право, по которому он мог посредством actio fiduciae взыскать с кредитора двойную стоимость. Сверх того, кредитор, нарушивший верность (fides) становился после судебного приговора infamis, обесславленным».1

В случае неуплаты долга кредитор «имел право:

1) окончательно оставить вещь у себя;

2) продать вещь, а вырученные деньги употребить на удовлетворение своего требования по обязательству, вернув излишек, если таковой окажется, должнику».2

Fiducia «имела применение только в самой Италии, а не в провинциях, т.к. провинциальные земли не подлежали ни манципации, ни цессии in jure»3. С исчезновением mancipatio и in jure cessio, исчезает и сама fiducia.

Fiducia шла гораздо дальше, чем того требовала цель (обеспечение требования кредитора). Она предоставляла кредитору право собственности на заложенную вещь, вследствие чего данная форма залога была весьма выгодна для него. Однако, использование указанной формы залога представлялось чрезвычайно неудобной для должника, поскольку при подобных обстоятельствах он в значительной степени зависел от произвола кредитора. Кроме того, ответственность кредитора по actio fiduciae или признание его infamis, о которых уже упоминалось выше, не всегда могли возместить убытки должника.

Данные неудобства и послужили, в значительной степени, основанием для появления новой формы залога – pignus.

Использование pignus устраняло все неудобства fiducia, т.к. заложенная вещь передавалась не в собственность, а во владение кредитора. При этом pignus, как форма залога, полностью отвечал цели обеспечения исполнения обязательств. Обеспечение, предоставляемое pignus, было нисколько не меньшим, чем при fiducia, «потому что кредитору предоставлялось право, в случае неуплаты долга, продать вещь и вырученные деньги употребить на удовлетворение своего требования»1.

Первоначально, для приобретения права продажи вещи, кредитор «должен был заключить так называемое соглашение pactum de vendendo pignore на случай неуплаты долга (продажа при отсутствии данного соглашения приравнивалось к воровству)»2 Однако pactum de vendendo pignore был настолько употребляем, что затем оно начало подразумеваться само собой.

Вместе с тем, анализ монографии учёных- романистов показывает неоднозначное их отношения к форме pignus. Одни (Е.В. Пасек, Ф. Дыдынский и ряд других) считали, что piqnus достаточно обеспечивал кредитора. Другие, наоборот, указывали, что «кредитор не имел прав на вещь, не был обеспечен в своем обладании: должник мог виндицировать вещь у кредитора, мог отдать её другому»3. С этим мнением вряд ли можно согласится полностью, поскольку кредитор имел право владения, а, следовательно, можно утверждать, что он обладал правом на вещь. Другое дело, что по сравнению с fiducia, в piqnes кредитор был меньше обеспечен, поскольку, в определенной степени, зависел от должника. В тоже время, для должника piqnes был неудобен тем, что на время залога должник лишался возможности пользоваться вещью, а в связи с этим, и экономической возможности покрыть свой долг, что противоречило и интересам кредитора. Вышеизложенные неудобства способствовали появлению третьей формы залога – Hypotheca.

Hypotheca в римском частном праве представляла собой такую форму залога, при которой вещь оставалась во владении должника. Не только права собственности, но и владения в отношении заложенной вещи кредитор не получал. Но кредитор получал право в случае неисполнения обязательства истребовать заложенную вещь, в чьих бы руках она не находилась, и продать ее для удовлетворения своих интересов (иск, с помощью которого вещь истребовалась из чужого незаконного владения назывался actio hypotecaria).

Одну и ту же вещь можно было обременить несколькими залогами hypotheca.

Ипотека заглаживала трудности должника, имевшие место при залоге пигнус. Заложенная вещь оставалась у должника, следовательно, сохранялась и возможность покрыть долг при помощи плодов и доходов, получаемых с данного имущества.

Но вместе с тем, римская ипотека была далеко не совершенна. «Ипотека устанавливалась, по общему правилу, неформально и негласно; не требовалось даже письменного договора. Это составляло основной недостаток римской ипотеки: нельзя было следить за тем, сколько ипотек обременяло данную вещь»1.

Допускался залог всего имущества, как наличного, так и будущего.

Была широко распространена генеральная ипотека, обременявшая все имущество должника в силу обеспечения различных привилегированных требований2. Такая ипотека приносила много затруднений, т.к. «как только несколько лиц пользовались такой ипотекой, то между ними немедленно возникал спор, за чьим залогом признать имущество»1

Из вышеизложенного следует, что при залоге fiducia, в случае неисполнения обеспечиваемого обязательства заложенная вещь непосредственно переходила в собственность кредитора, и совершенно очевидно, что «цена» этой вещи не имела существенного значения. В то же время, при использовании такой формы залога как hypotheca, при которой вещь оставалась у должника, либо при залоге pignus, при которой вещь передавалась кредитору во владение, в случае неисполнения обязательства должником, кредитор автоматически не приобретал право собственности на данную вещь, а имел право лишь на стоимостной эквивалент данной вещи, полученный при ее продаже. В данных случаях, характеризуя сущность залога, можно говорить о праве кредитора на «цену» заложенной вещи, полученной в результате реализации самой вещи.

Итак, мы рассмотрели все три формы залога, существовавшие в римском праве. Каждая из них по-разному обеспечивала интересы сторон, хотя нельзя забывать о том, что по своей сути все они служили интересам кредитора. Наиболее выгодный характер для кредитора носила, безусловно, фидуция, т.к. вещь к нему поступала на праве собственности, а, следовательно, он в наименьшей степени зависел от произвола со стороны должника. Но такая форма залога носила слишком закабаляющий характер. Поэтому очевидно, что с увеличением роли хозяйственных отношений, с расширением рынка фидуция все меньше соответствовала потребностям римского общества. Залог в форме ипотеки в наибольшей степени отражал интересы должника, т.к. заложенное имущество оставалось у него. Кредитор же обладал правом истребовать подобное имущество у любого незаконного владельца и, продав его, удовлетворить свой имущественный интерес. Промежуточное положение занимал пигнус, хотя и он не был идеальным одновременно для обеих сторон.

Далее рассмотрим историю развития института залога в российском дореволюционном и советском праве.

Русское право залога, как отмечали Л.В. Гантовер[19] и А.С. Звоницкий, оформилось к XIV-XV вв. Как писал А.С. Звоницкий, залог впервые упоминается в актах ХIII-ХIV вв. в области северо-западных торговых центров - Новгорода и Пскова. А.С. Звоницкий указывает, что "в Русской Правде еще нет залога, а его первая законодательная формулировка содержится в Псковской Судной Грамоте (конец ХIV - начало ХV в.)"[20] и "в эпоху Русской Правды, если даже кредитору принадлежало право взыскивать с имущества должника, он на практике должен был предпочитать личное взыскание"[21].

Д.И. Мейер писал, что до начала ХVIII в. залоговая сделка в Московском государстве всегда устанавливала право собственности в пользу залогодержателя. "Залог есть отчуждение, - писал Д.И. Мейер, - переставая быть им, он перестает быть залогом"[22]. Эта собственность вытекает, по мнению Д.И. Мейера, из самой передачи обеспечительного объекта, без которой нет настоящего залога, поскольку "наше правосознание не могло себе представить фактическое обладание отдельно от права собственности"[23]. Роль должника, по мнению Д.И. Мейера, сводилась к праву выкупа заложенной вещи из рук кредитора путем надлежащего исполнения своего обязательства. С данным утверждением Д.И. Мейера соглашались также Л.И. Кассо[24] и Л.В. Гантовер[25].

Л.А. Кассо полагал, что предмет залога служил эквивалентом долга и залоговая сделка заключалась с целью устранить должника от всякой ответственности в случае неисполнения им обязательств перед кредитором[26]. Такой же точки зрения придерживался И.А. Базанов, который отмечал, что при древнейшем залоге происходила "...сделка - обмен пользования капиталом на пользование имением без права востребования по истечении установленного срока имения со стороны должника"[27].

Как указывает К. Неволин, условия залога по древнему русскому праву были весьма разнообразны. Так, иногда определялось, что, "если занятые деньги не будут уплачены в срок, имущество должно сделаться собственностью заимодавца; иногда уславливались, что, несмотря на неуплату занятых денег в срок, имущество должно остаться собственностью закладчика, только он должен платить условленный рост, или заимодавец должен вместо получения роста продолжать пользоваться заложенным имуществом..."[28].

Следует обратить внимание на одну из форм залога XVI в., на которую ссылаются И.А. Базанов[29], А.С. Звоницкий[30] и К. Неволин[31]. Данная форма залога интересна тем, что она очень схожа с древнеримской антихрезой. Антихреза - частный, редко встречавшийся в римском праве наряду с обычной ипотекой случай залога, когда "кредитор по договору получал право пользоваться предметом залога с тем, чтобы засчитать плоды в проценты или в погашение долга"[32].

В Дигестах Юстиниана эта разновидность залога называется "антихрезис" (от греч. antichresis) и описывается следующим образом: "Если установлен антихрезис и кто-либо введен (во владение) имением или зданием, то он удерживает владение как залог до тех пор, пока ему не уплачены деньги; до того же времени он извлекает вместо получения процентов плоды - или сдавая (имение) внаем, или сам, извлекая плоды и проживая (в имении)...".[33]

Должник предоставлял кредитору участок земли в залог "за рост владити", "за рост пахати" или "за рост косити" или дом "во дворе жити". Данные условия свидетельствовали о том, что при неуплате должником долга кредитор мог пользоваться заложенным земельным участком и получать от него плоды или пользоваться заложенным домом до тех пор, пока благо, полученное кредитором с предмета залога, не погасит долг залогодателя. Таким образом, эволюция залога в национальном праве не обошла форму залога, которая была известна римскому праву как антихреза.

После Псковской Судной Грамоты Закон Ивана IV 1558 г. стал формальным регулятором залоговых отношений (как указывали Г.Ф. Шершеневич[34] и Л.В. Гантовер, "закон остался без применения"[35] или имел временный характер, потому что после него продолжал царить прежний порядок). Данный закон впервые в российском законодательстве закрепил правило обязательной продажи предмета залога. В соответствии с этим законом предписывалось производить удовлетворение кредиторов посредством продажи заложенных вещей, а полученную сверх оплаченного долга выручку отдавать должникам. В случае просрочки кредитор, имеющий в залоге движимую вещь, обязан был предупредить должника о возможном обращении взыскания на нее. "Затем, когда и после этого долг не был уплачен, кредитор должен был при свидетелях продать залог для удовлетворения своих прав и возвратить излишек суммы должнику. Если же вырученная сумма оказывалась недостаточной для покрытия долга и процентов, то должник продолжал ответствовать в недостающей сумме"[36].

Уложение Алексея Михайловича 1649 г. содержало довольно подробные положения о залоге. Как указывал Г.Ф. Шершеневич, Уложение закрепляло положение о переходе в собственность кредитора предмета залога неисправного должника[37]. Уложение установило, что залогодержатель в своих обязанностях по отношению к находившейся у него вещи отождествлялся с хранителем поклажи[38]. Уложение запрещало взимание процентов по займам, и, как отмечал Л.В. Гантовер, соответственно произошла отмена пользования заложенным имуществом, которое должно было служить заменою роста[39]. Таким образом, форма залога, схожая с древнеримской антихрезой, перестала использоваться.

Анализ национального законодательства о залоге XIV - начала XIX в. позволяет выделить две основные конструкции залога, которые сформировались в этот период времени и попеременно отражались в законодательстве. Одной из этих конструкций являлось построение элементов залогового правоотношения на основе права собственности кредитора на предмет залога, которое бы переходило к нему либо сразу, с момента оформления залоговых правоотношений, либо в случае неисполнения должником своих обязательств. Причем в этом случае часто предусматривалось правило эквивалентности долга заложенной вещи, т.е. при неисполнении обязательства должником и присвоении кредитором заложенной вещи ни кредитор, ни должник не имеют друг к другу требований по обязательству. При надлежащем исполнении должником обеспеченного таким залогом обязательства титул собственника на предмет залога переходил обратно к должнику. Г.Ф. Шершеневич называл такую конструкцию залоговых правоотношений "залог как право присвоения"[40]. Очевидно, что основным интересом, обусловившим законодательное закрепление залога как права присвоения, был интерес кредитора снизить свои риски в залоговом правоотношении. Причем рисковым интересам должника в данной конструкции залога уделялось последнее место.

Другой конструкцией залога, попеременно предусматривавшейся в российском законодательстве XIV - начала XIX в., являлся залог, при котором кредитору не переходил титул собственника на предмет залога ни сразу после оформления залоговых правоотношений, ни в случае неисполнения обеспечиваемого залогом обязательства. В случае неисполнения обязательства должником предмет залога продавался и кредитор имел право на удовлетворение своих требований против должника из стоимости проданного предмета залога.

Переход от конструкции залога как права присвоения к залогу как праву на удовлетворение из стоимости заложенного имущества происходил в российском законодательстве непоследовательно. Ряд правовых актов устанавливали конструкцию залога как права кредитора на удовлетворение из стоимости заложенного имущества (Закон Ивана IV 1558 г., Указ от 1 августа 1737 г.). Однако Уложением 1649 г. и Указом от 11 мая 1744 г. регламентировалась конструкция залога как права присвоения. Наконец конструкция залога как способа обеспечения обязательства, предусматривающего удовлетворение интересов кредитора из стоимости заложенного имущества, окончательно сформировалась в российском законодательстве в XIX в. ГК 1922 г. и ГК РСФСР 1964 г. предусматривали конструкцию залога как права на обращение взыскания на предмет залога.

Теперь проанализируем изменения природы залога в российском праве.

При появлении залога в древнем русском праве он фактически представлял собой право собственности кредитора на предмет залога, возникающее с момента возникновения залогового правоотношения и обусловленное надлежащим исполнением должником своего обязательства. Как известно, право собственности является классическим примером вещного права. Следовательно, анализ конструкции залога как права присвоения свидетельствует о том, что на этом этапе эволюции залогового правоотношения в его природе явным образом преобладали вещно-правовые черты.

Анализ национального законодательства и правовой литературы обнаруживает тенденцию развития обязательственно-правовых аспектов залогового правоотношения, связанную с изменением конструкции залога. Классическое вещное право собственности выражает в известной степени безусловное (иногда даже указывают - абсолютное), в смысле реализации правомочий собственника, право на вещь. Иные вещные права не предоставляют их обладателю всего объема правомочий, которыми наделен собственник вещи, но они, тем не менее, призваны выражать известную достаточно тесную связь между их обладателем и вещью. Чем больше умаляется правовая связь между вещью и обладателем права на нее, тем больше возникает сомнений в наличии у правообладателя вещного права и тем больше возникает оснований утверждать, что такое правоотношение носит либо смешанный характер, либо даже характер обязательственно-правовой.

Переход от вещно-правовой к смешанной природе залога прослеживался в следующих изменениях, которые происходили в национальном законодательстве.

Во-первых, в самом переходе от залога как права присвоения к конструкции залога как права кредитора на удовлетворение своих требований из стоимости предмета залога, который привнес много "условностей" обязательственного характера в правовые отношения между кредитором-залогодержателем и предметом залога. Современная конструкция залога имеет намного больше правовых аспектов, урегулированных нормами обязательственного права, чем первоначальная конструкция залога как права присвоения. Эти различия проявляются, например, в: отсутствии у залогодержателя права собственности на предмет залога; прямом указании на акцессорность залогового правоотношения; правилах, устанавливающих условия и порядок пользования предметом залога; нормах восстановления утраченного предмета залога; правилах об основаниях и о порядке обращения взыскания на предмет залога. Следовательно, можно говорить об утрате конструкцией залогового правоотношения исключительно вещно-правовой природы.

Во-вторых, в нормах гражданского права происходит постоянное расширение видов залога и создание большей свободы для договорного урегулирования аспектов залогового правоотношения. Например, в XVIII в. в России нормы о залоге были значительно менее "гибкими" с точки зрения создания различных видов залогового обременения, о чем свидетельствует тот факт, что круг предметов, которые могли быть предметом залога с оставлением заложенного имущества у залогодателя (заклада), был ограниченным. Как писал В. Удинцев, нотариусы отказывались от совершения договоров по закладу судов[41] и судовладельцам приходилось обращаться к их фиктивной продаже. Применялась следующая структура сделки. Для получения ссуды под заклад парохода совершалась его продажа, с правом должника на выкуп путем уплаты занятой суммы, и в то же время заключался договор аренды, в соответствии с которым пользование пароходом оставалось у должника.

Таким образом, залоговое правоотношение приобретало все больше и больше обязательственно-правовых элементов, которые как бы качественно уравнялись с вещно-правовыми чертами залога. Природа залога имела вещный характер в XIV - конце XVIII в. в те исторические периоды, когда законодательство закрепляло конструкцию залога как права присвоения. Однако затем, с переходом в национальном законодательстве к конструкции залога как права кредитора на удовлетворение из стоимости предмета залога и с привнесением в залоговое правоотношение многих черт обязательственно-правового характера, природа залога стала носить смешанный характер.

И, в завершение настоящего раздела работы, рассмотрим обязательственно-правовые и вещно-правовые элементы залогового правоотношения в современном гражданском законодательстве.

По нашему мнению, залогу (в соответствии с ГК РФ и Законом "О залоге") присущи следующие основные черты обязательственного правоотношения:

1. Право залога не устанавливает продолжительное и непосредственное господство над вещью, которое от начала и до конца своего существования имело бы один и тот же характер[42]. По общему правилу залог может предоставить кредитору лишь временное господство над вещью, которое обусловлено исполнением обеспеченного обязательства. Если обязательство не будет исполнено, то предмет залога подлежит продаже и удовлетворение требований кредитора происходит из вырученной суммы.

2. Залог, являясь одним из способов обеспечения исполнения обязательств, выступает в роли акцессорного обязательства и является институтом обязательственного права.

3. В ГК РФ залог регулируется в разделе обязательственного права.

4. Предметом залога могут быть не только вещи, но и имущественные права (ст.336. 1 ГК РФ). Как известно, имущественное право, само по себе, ни при каких условиях не может служить предметом вещных прав[43].

5. В случае гибели предмета залога залогодатель может быть обязан заменить его другим, равноценным имуществом (ст.345 ГК РФ). Аналогичное правило невозможно представить в отношении имущества, принадлежащего кому-либо на вещном праве[44].

Нельзя отрицать, что залогу также присущи черты вещно-правового отношения. Залоговое правоотношение обладает следующими основными вещно-правовыми признаками:

1. Право следования: залоговое право следует за предметом залога (ст.353 ГК РФ).

2. Право преимущества: залогодержатель удовлетворяет свои требования не наряду с другими кредиторами, а по праву преимущества (ст.334 ГК РФ).

3. Вещный характер права требования позволяет использовать все установленные меры в связи с сохранением предмета залога, в том числе на защиту от посягательств третьих лиц (ст.343 ГК РФ).

4. Абсолютный характер защиты (защита права на предмет залога перед неопределенным кругом третьих лиц). Так, ГК РФ предусматривает вещно-правовую защиту интересов залогодержателя. В частности, часть 1 ст.347 ГК РФ предоставляет залогодержателю, у которого находилось или должно было находиться заложенное имущество, право истребовать его из чужого незаконного владения (виндикационный иск). Часть 2 ст.347 ГК РФ служит обеспечению устранения всяких нарушений прав залогодержателя, если эти нарушения не связаны с лишением владения, когда по условиям договора он вправе пользоваться переданным ему предметом залога (негаторный иск). Поскольку виндикационный и негаторный иски являются основными средствами защиты прав собственника[45], являясь атрибутами вещно-правовых отношений, следует рассматривать залог по ГК РФ как правовой институт, имеющий двойственную природу.

Таким образом, в настоящее время в гл.23 ГК РФ и в Законе "О залоге" законодатель регулирует залог как правоотношение, имеющее как обязательственно-правовые, так и вещно-правовые черты, что свидетельствует о смешанной природе залога.

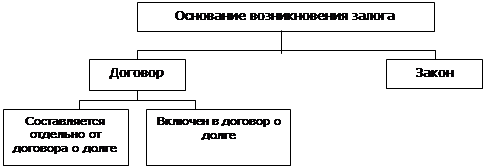

§ 2. Основания возникновения залога, его место в современном гражданском праве России.Предусмотрены два способа возникновения залогового правоотношения — в силу договора и на основании закона при наступлении указанных в нем обстоятельств, то есть если в законе предусмотрено, какое имущество и для обеспечения какого обязательства признается имуществом, находящимся в залоге. Так, согласно п. 5 ст. 488 ГК, если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара. При передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество (п. 1 ст. 587 ГК). Плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты (ч. 1 ст. 604 ГК).

Правила ГК о залоге в силу договора соответственно применяются к залогу, возникающему на основании закона, если законом не установлено иное.

Существуют два основных вида залога: 1) залог с передачей имущества залогодержателя (заклад); 2) залог с оставлением имущества у залогодателя. Выбор вида залога зависит обычно от соглашения сторон. Действующее законодательство не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя. Всякие соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства (ст. 409, 414 ГК).[46]

При закладе заложенное имущество поступает во владение залогодержателя, который может пользоваться предметом заклада, если это предусмотрено договором. Когда пользование сопровождается извлечением доходов, то все, что приобретается таким способом, должно направляться на покрытие расходов по содержанию заложенного имущества либо засчитываться в погашение обеспеченного закладом долга (процентов по долгу).

При закладе возможности залогодателя, связанные с распоряжением заложенной вещью, ограничены, поскольку вещь передается во владение залогодержателя либо находится у залогодателя под замком, печатью или с иными знаками, свидетельствующими о том, что данное имущество находится в закладе.

Согласно п. 1 ст. 77 Закона об ипотеке, если иное не предусмотрено федеральным законом или договором, находящимся в залоге с момента государственной регистрации соответствующего договора купли-продажи, считаются жилой дом или квартира, приобретенные в собственность за счет кредита банка или иной кредитной организации. Залогодержателем по данному залогу являются банк или иная кредитная организация, предоставившие кредит на покупку жилого дома или квартиры.

Женевская международная Конвенция о морских залогах и ипотеках от 6 мая 1993 г., участником которой является Россия1, в ст. 4 предусмотрела, что морским залогом в отношении судна обеспечиваются:

- требования в отношении заработной платы и других сумм, причитающихся капитану, командному составу и другим членам экипажа судна в связи с их работой на судне, включая расходы по репатриации и взносы в фонд социального страхования, выплачиваемые от их имени;

- требования в связи с гибелью или телесными повреждениями на суше или на воде, если они непосредственно связаны с эксплуатацией судна;

- требования в отношении вознаграждения за спасение судна;

- требования в отношении выплаты портовых сборов, сборов за пользование каналами и другими водными путями и лоцманских сборов;

- требования, вытекающие из гражданских правонарушений, связанных с нанесением материального ущерба или вреда в процессе эксплуатации судна, за исключением утраты или повреждения груза, контейнеров или багажа пассажиров, перевозимых на судне, адресованные к собственнику, фрахтователю по димайз-чартеру, управляющему или оператору судна.

В ст. 5 Конвенции определено, что морские залоги, указанные в ст. 4, имеют приоритет перед зарегистрированными ипотеками и обременениями.

Во всех приведенных случаях возникновения залога на основании закона соблюдены требования п. 3 ст. 334 ГК. Во-первых, указано, какое имущество считается находящимся в залоге. Во-вторых, определено, для обеспечения исполнения какого обязательства имущество признается находящимся в залоге. В-третьих, описаны обстоятельства (юридические факты), наступление которых необходимо для возникновения залога.

И, все-таки важнейшее основание возникновения права залога – это договор. В п. 1 ст. 399 ГК говорится, что в договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем должно также содержаться указание на то, у какой из сторон находится заложенное имущество. Перечисленные условия относятся к разряду существенных условий договора о залоге1.

Далее раскроем место института залога в современном гражданском праве РФ.

В современных условиях залог занимает особое место среди способов обеспечения исполнения гражданско-правовых обязательств. Излишне напоминать о таких негативных явлениях, присущих переходному периоду нашей экономики, как суперинфляция, падение уровня производства, повсеместные неплатежи за поставленные товары, выполненные работы или оказанные услуги. В такой ситуации широкое использование ранее популярных способов обеспечения исполнения обязательств, таких, например, как неустойка, теряет практический смысл. В самом деле, откуда контрагенту по договору, который не имеет денежных средств в количестве, достаточном для уплаты долга, взять деньги для уплаты штрафа или пени?

В этом смысле залог обладает несомненными преимуществами. Во-первых, договор залога имущества обеспечивает наличие и сохранность этого имущества на тот момент, когда должнику придется рассчитываться с кредитором. Причем стоимость заложенного имущества будет возрастать пропорционально уровню инфляции. Во-вторых, залог имущества должника обеспечивает кредитору-залогодержателю возможность удовлетворить свои требования за счет предмета залога преимущественно перед другими кредиторами. В-третьих, реальная опасность потерять имущество в натуре (а предметом залога является, как правило, особо ценное, быстроликвидное имущество) является хорошим стимулом для должника исполнить свои обязательства надлежащим образом.[47]

Институт залога в настоящее время получил распространение в основном в области банковского кредитования, что не исключает применение залога для обеспечения иных обязательств. Применение залога в банковском кредитовании обусловлено тем обстоятельством, что согласно п.2.5 инструкции Банка России от 30.06.97 г. N 62а "О порядке формирования и использования резерва на возможные потери по ссудам" под обеспечением ссуды понимается залог. Таким образом, иное обеспечение обязательств заемщика влечет отнесение ссуды к не обеспеченной по критерию качества обеспечения и сомнительной или безнадежной по критерию уровня кредитного риска.

В завершение Главы 1 дипломной работы сделаем следующие выводы. Залог представляет собой один из способов обеспечения исполнения обязательств, сущность которого заключается в том, что кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом (п. 1 ст. 334 ГК). В целом система правового регулирования отношений по залогу в настоящий момент состоит из Гражданского Кодекса (ст. 334-358), Закона о залоге, закона об ипотеке (залоге недвижимости).

В настоящей главе прослежена история развития института залога, возникновение которого связано с римским частным правом. В трудах ученых-романистов встречаются различные определения понятия залогового права и сущности залоговых отношений.

В работе сделан вывод о том, что с давних времен и до настоящего времени идет дискуссия о природе залога. Краеугольным камнем природы залога является сочетание в ней вещно-правовых и обязательственно-правовых элементов правоотношений. В результате этого сочетания одни авторы причисляли залог к институтам вещного права, другие - к институтам обязательственного права, иные усматривали в его природе смешанную природу или утверждали, что природа залога зависит от предмета залога.

Вопрос о вещном или обязательственном характере залогового права кредитора остаётся открытым и по сей день, и актуален для современной отечественной цивилистической науки.

В этой главе также рассмотрена история развития института залога в российском дореволюционном и советском праве.

Переход от конструкции залога как права присвоения к залогу как праву на удовлетворение из стоимости заложенного имущества происходил в российском законодательстве непоследовательно. Со временем залоговое правоотношение приобретало все больше и больше обязательственно-правовых элементов, которые как бы качественно уравнялись с вещно-правовыми чертами залога.

В этой же главе дипломной работы также рассмотрены обязательственно-правовые и вещно-правовые элементы залогового правоотношения в современном гражданском законодательстве.

Сделан вывод о том, что залогу (в соответствии с ГК РФ и Законом "О залоге") присущи как черты обязательственного правоотношения, так и черты вещно-правового отношения.

В настоящий момент среди основания возникновения залоговых правоотношений названы закон и договор, важнейшим из которых является договор.

В современных условиях залог занимает особое место среди способов обеспечения исполнения гражданско-правовых обязательств, во многом залог обладает несомненными преимуществами перед другими способами обеспечения исполнения обязательств.

Глава ІI. Договор о залоге

§1. Существенные условия и форма договораСогласно п. 3 ст. 334 ГК РФ одним из оснований возникновения залогового обязательства является договор. Как и всякий договор, он должен содержать существенные условия, при недостижении согласия по которым договор не может считаться заключённым1.

В договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем должно также содержаться указание на то, у какой из сторон находится заложенное имущество.

Первым существенным условием договора о залоге надо назвать предмет залога. Он должен быть максимально точно определён с тем, чтобы ни у сторон, ни у третьих лиц не возникло никаких сомнений относительно того, какой объект обременяется залогом.

В зависимости от вида имущества, передаваемого в залог, залоговые обязательства можно разделить на следующие основные группы: 1) ипотека - залог недвижимости; 2) залог транспортных средств; 3) залог товаров в обороте; 4) залог ценных бумаг; 5) залог имущественных прав; 6) денежный залог.

При отсутствии в договоре о залоге сведений, индивидуально определяющих заложенное имущество, договор о залоге не может считаться заключенным.

При заключении договора о залоге здания или сооружения следует обратить особое внимание на включение условия о залоге земельного участка. В соответствии с п.3 ст.340 ГК РФ залог здания или сооружения допускается только с одновременным залогом по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Данное правило подлежит применению в случаях, когда лицо, выступающее в роли залогодателя здания или сооружения, является собственником или арендатором соответствующего земельного участка. Если такое лицо передает в залог только здание или сооружение, а земельный участок либо право его аренды не является предметом залога, такой договор должен считаться ничтожной сделкой.

Кроме того, необходимо учитывать, что при залоге недвижимости (ипотеке) залогодатель сохраняет право пользования имуществом, заложенным по договору. Условия договора об ипотеке, ограничивающие это право залогодателя, ничтожны[48].

В отдельных случаях, к договору об ипотеке земельного участка должна быть приложена копия чертежа границ этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству. В качестве обязательных приложений к договору об ипотеке предприятия должны быть приложены акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора о составе и стоимости имущества предприятия.

Помимо идентификации объекта недвижимости, обременяемого ипотекой, важным для ипотеки является его стоимость. Значение денежной оценки предмета ипотеки чрезвычайно велико. Кроме того, что стоимость объекта является существенным условием ипотечного договора, она выполняет ряд других функций. Во-первых, само возникновение и первоначальный размер основного обязательства ставится в зависимость от стоимости предмета ипотеки. При этом в интересах кредитора, чтобы стоимость данного объекта, с одной стороны, была выше размера основного обязательства (в том числе, когда размер основного обязательства из-за просрочки его исполнения увеличивается), но с другой стороны, - позволила бы достаточно легко реализовать объект на публичных торгах после обращения на него взыскания. В настоящее время практически неразрешимой проблемой, стоящей перед судебными приставами при реализации промышленной недвижимости (не только заложенной) на публичных торгах, является именно её высокая стоимость1, зачастую превышающая стоимость аналогичных объектов в других странах, в том числе дальнего зарубежья. В случае невозможности реализации объекта на публичных торгах кредитор ставится перед незавидным выбором: либо оставить этот объект за собой в сумме оценки лишь на 10% ниже первоначальной стоимости, либо отказаться от этого и попробовать удовлетворить свои требования за счет иного имущества должника (которого у того может не оказаться), не пользуясь при этом преимуществами, основанными на ипотеке. В связи с вышеизложенным, необходимость оценки ликвидности предмета ипотеки при заключении ипотечного договора для кредитора выходит на первый план. Для залогодателя же более высокая оценка его объекта недвижимости выгодна ещё и потому, что позволяет использовать его в качестве предмета ипотеки не один раз, разумеется, при наличии на то, по общему правилу, согласия кредитора. Определение стоимости недвижимого имущества в настоящее время осложняется существованием нескольких «стоимостей». В отношении ряда объектов недвижимости существует определенная стоимостная граница, ниже которой стороны опускаться в договоре не вправе. Для земельных участков – это нормативная ценаземли1, для квартир и иного недвижимого имущества потребительского назначения – инвентаризационная стоимость, для недвижимости производственного назначения – балансовая стоимость. Этот минимальный уровень совершенно не отражает реальной стоимости тех же объектов. Поэтому очень часто стороны пользуются услугами профессиональных оценщиков, определяющих рыночную стоимость предмета ипотеки, которая затем и указывается в договоре наряду с минимальной. Однако надо обратить внимание на два момента. Во-первых, в РФ в отличие от других стран, использование профессиональной оценки при заключении сделок с недвижимостью не является обязательным. Во-вторых, оценка, сделанная профессиональным оценщиком, больше имеет значение опять же для возникновения основного обязательства и его размера и не обязательно при определении начальной цены объекта недвижимости на публичных торгах при судебном обращении взыскания на предмет ипотеки. Пункт 3 ст. 350 ГК РФ предусматривает что в случаях обращения взыскания на имущество в судебном порядке начальная продажная цена заложенного имущества, с которой начинаются торги, определяется решением суда. Каких-либо критериев, которыми суд мог бы руководствоваться при этом, закон не закрепляет. На практике суды пользуются этим и, не особо себя утруждая, определяют начальную цену в размере обеспеченных ипотекой требований кредиторов2. В некоторых случаях суды вообще не определяют в решении начальную цену заложенной недвижимости, и за них это делают судебные приставы3.

Учитывая роль цены заложенного объекта на публичных торгах, следует на наш взгляд, в законе об ипотеке предусмотреть обязанность суда определять начальную продажную цену предмета ипотеки хотя бы с учетом его стоимости, определенной договором.

Что касается договора о залоге движимого имущества, то в нем необходимо как можно полнее указывать реквизиты, позволяющие определить закладываемое имущество. Например, если речь идет о залоге оборудования, то это могут быть технические паспорта, заводские номера, а также какие-либо другие количественные и качественные показатели[49].

Приведем пример из судебной практики.

ОАО "Кузнецкий металлургический комбинат" обратилось в арбитражный суд с иском к ЗАО "БМТ траст" о признании недействительным договора о залоге имущества. Решением суда исковое требование удовлетворено, поскольку спорный договор признан незаключенным. Постановлением апелляционной инстанции решение оставлено без изменения.

Президиум Высшего Арбитражного Суда Российской Федерации указанные судебные акты отменил, дело направил на новое рассмотрение по следующим основаниям.

Как видно из материалов дела, согласно приложению N 1 к договору от 25 декабря 1998 г. N 25-12/98-40, заключенному между ОАО "Кузнецкий металлургический комбинат" (залогодатель) и ЗАО "БМТ траст" (залогодержатель), предметом залога являются рельсы в незавершенном производстве, рельсы в готовой продукции, рельсы экспортные в готовой продукции, квадрат экспортный в готовой продукции. По каждому наименованию имущества указаны его количество, стоимость одной тонны и фактическая стоимость имущества, подлежащего залогу.

При рассмотрении спора по делу суд пришел к выводу об отсутствии возможности на основании названных сведений выделить заложенное имущество из однородного имущества, принадлежащего залогодателю, в связи с неуказанием в договоре его индивидуализирующих признаков (технических характеристик продукции). Поэтому суд в мотивировочной части решения указал, что сделка по залогу является незаключенной, поскольку не достигнуто соглашение о предмете залога.

Между тем вывод суда сделан без исследования вопроса о виде залога, о возможности применения к отношениям сторон положений ст.357 ГК РФ "Залог товаров в обороте".

Указанный вопрос имеет существенное значение, т.к. при залоге товаров в обороте ссылка в договоре на их индивидуализирующие признаки необязательна, поскольку в силу п.1 ст.357 Кодекса залогодатель вправе изменять состав и натуральную форму заложенного имущества при условии, что его общая стоимость не становится меньше указанной в договоре о залоге.

Таким образом, суд принял решение о признании договора о залоге незаключенным на основании неполно исследованных обстоятельств дела.[50]

Очень важным, особенно с точки зрения защиты прав залогодержателя, является включение в договор информации о правовом статусе предмета залога. В первую очередь, данная информация должна содержать сведения о вещном праве, в силу которого объект принадлежит залогодателю, и о регистрации этого права. Также существенное значение для залогодержателя имеет информация об обременениях объекта, существующих к моменту заключения договора о залоге. От того, насколько полной и достоверной является данная информация, часто зависит, будут ли заключены ипотечный договор и договор, оформляющий основное обязательство1.

Согласно п.2 ст.209 и п.2 ст.335 ГК РФ залогодателем является собственник закладываемого имущества. Исходя из этого необходимо убедиться в том, что право собственности на предмет залога принадлежит залогодателю.

Допускается залог имущества, находящегося в хозяйственном ведении. Юридические лица, обладающие правом хозяйственного ведения, могут заложить без согласия собственника лишь движимое имущество. Для залога недвижимости, закрепленной за организацией на праве хозяйственного ведения, требуется согласие собственника имущества (п.2 ст.295 ГК РФ).

Имущество, закрепленное за учреждениями, финансируемыми за счет средств собственника, не может быть предметом залога. Однако учреждения вправе заложить имущество, которое они приобрели на средства, вырученные от дозволенной предпринимательской деятельности (ст.298 ГК РФ).

Казенные предприятия вправе заложить закрепленное за ними движимое и недвижимое имущество лишь с согласия собственника (часть первая п.1 ст.297 ГК РФ). Казенному предприятию предоставлено право самостоятельно распоряжаться (следовательно, и сдавать в залог) только произведенной им продукцией, если иное не установлено законом или иными правовыми актами (часть вторая п.1 ст.297 ГК РФ).

При заключении договора о залоге следует учитывать также требования, предъявляемые к предмету залога и связанные с этим ограничения. Согласно п.1 ст.336 ГК РФ предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом.

Часть 2 статьи 336 ГК РФ говорит о том, что залог отдельных видов имущества, в частности имущества граждан, на которое не допускается обращение взыскания, может быть законом запрещен или ограничен.

Так, статья 446 Гражданско-процессуального кодекса РФ, закрепляет перечень имущества, на которое не может быть обращено взыскание по исполнительным документам.

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, а также земельные участки, использование которых не связано с осуществлением гражданином-должником предпринимательской деятельности;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности, а также хозяйственные строения и сооружения, корма, необходимые для их содержания;

семена, необходимые для очередного посева;

продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума самого гражданина-должника, лиц, находящихся на его иждивении, а в случае их нетрудоспособности - шестикратной установленной величины прожиточного минимума на каждого из указанных лиц;

топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.[51]

Перечень имущества организаций, на которое не может быть обращено взыскание по исполнительным документам, определяется федеральным законом.

Так, например, на движимое и недвижимое имущество богослужебного назначения не может быть обращено взыскание по претензиям кредиторов.[52]

Согласно п.2 ст.14 Федерального закона от 7.05.98 г. N 75-ФЗ "О негосударственных пенсионных фондах" фонд в целях охраны интересов участников не вправе принимать на себя поручительство за исполнение обязательств третьими лицами, отдавать в залог пенсионные резервы. Сделки, совершенные с нарушением требований настоящего пункта, признаются ничтожными.[53]

Запасы государственного резерва независимо от места их размещения, здания, сооружения и другое имущество входящих в систему государственного резерва организаций, а также земельные участки, на которых эти организации расположены, и участки недр, которые используются для хранения государственного резерва, являются федеральной собственностью и не могут быть использованы в качестве предмета залога.[54]

Временно вывозимые культурные ценности, постоянно хранящиеся в государственных и муниципальных музеях, архивах, библиотеках, иных государственных хранилищах, не могут быть использованы в качестве обеспечения кредита или служить предметом залога.[55]

Согласно части 5 ст.51 Закона Российской Федерации от 9.10.92 г. N 3612-I "Основы законодательства Российской Федерации о культуре" культурные ценности, хранящиеся в государственных и муниципальных музеях, картинных галереях, библиотеках, архивах и других государственных организациях культуры, не могут быть использованы в качестве обеспечения кредита или сданы под залог.

Вторым существенным условием договора о залоге является условие о том, в обеспечение исполнения какого обязательства возникает залог. Надо сказать, что залог приспособлен для обеспечения только денежных обязательств, то есть обязательств, в содержание которых входит обязанность должника уплатить кредитору определенную денежную сумму. Денежные обязательства могут быть основаны на различных договорах, основным среди которых следует назвать договор займа и его разновидность – договор банковского кредита. Именно банковское кредитование, как уже говорилось выше, – основная сфера применения залога. В этом нет ничего необычного, поскольку именно банки оперируют сейчас в РФ, да и во всем мире, основной массой денежных средств. То место, которое залог занимает среди способов обеспечения возврата кредитов, выдаваемых банками, дало некоторым авторам основание для выделения самостоятельного вида залога – банковский залог, что, однако, не находит подтверждения в действующем законодательстве2.

Но ни сейчас, ни в будущем нет никаких препятствий для того, чтобы обеспечить с помощью залога других вещей исполнение денежных обязательств, основанных на иных договорах, например, купли-продажи, аренды, подряда и других. Главное, чтобы договор о залоге содержал условие, позволяющее определить существо (то есть существенные условия), размер и срок исполнения должником основного обязательства. Постановление Пленумов Высшего Арбитражного Суда и Верховного Суда РФ от 01.07.96. №6/8 разъяснило, что эти условия следует признавать согласованными, если в договоре залога имеется ссылка к договору, регулирующему основное обязательство и содержащему соответствующие условия (ч. 2 п. 43). Правда, по непонятной причине действие этого разумного правила ограничено лишь случаями, когда залогодатель и должник совпадают в одном лице.

При заключении договора о залоге следует обратить внимание на то, что договор о залоге должен быть заключен в письменной форме. Форма договора залога зависит от вида закладываемого имущества.

Пункт 2 статьи 339 ГК РФ устанавливает для договора о залоге обязательную письменную форму и квалифицированную форму для договора об ипотеке (п. 3 ст. 339 ГК РФ). Договор о залоге движимого имущества или прав на имущество подлежит обязательному нотариальному удостоверению. Нотариальная форма для договора ипотеки недостаточна; для него также предусмотрена обязательная государственная регистрация. Соответственно, несоблюдение формы договора залога влечет его недействительность.

Договор об ипотеке согласно п.1 ст.10 Закона N 102-ФЗ подлежит государственной регистрации. Согласно п.1 ст.165 ГК РФ несоблюдение требования о государственной регистрации сделки влечет ее недействительность. Такая сделка считается ничтожной.

В обязательности нотариального удостоверения договоров об ипотеке, а также их государственной регистрации особенно отчетливо просматривается то большее значение, которое законодатель придаёт ипотеке как способу обеспечения обязательств.

В соответствии со ст. 9 Закона об ипотеке:

в договоре ипотеки должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Кроме того, необходимо указать право (например, собственности, хозяйственного ведения), в силу которого предмет ипотеки принадлежит залогодателю, и наименование госоргана, зарегистрировавшего такое право;

если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре необходимо определить периодичность и размеры соответствующих платежей;

если право залогодержателя удостоверяется закладной, это должно быть отражено в договоре (ст. 9);

договор ипотеки подлежит нотариальному удостоверению и государственной регистрации; в противном случае такой договор считается ничтожным (ст. 10);

государственная регистрация ипотеки осуществляется учреждением юстиции по месту нахождения недвижимости – предмета ипотеки. Для этого необходимо представить заявление, нотариально удостоверенный договор ипотеки, документ об уплате регистрационного сбора, документ, подтверждающий возникновение обеспеченного ипотекой обязательства, закладную (если она есть) (ст. 19, 20).

Пункт 3 ст. 339 ГК затрагивает одну из центральных проблем, а именно публичность залога. Это означает, что существование отношений залога в принципе должно быть очевидным для окружающих.

В случаях, когда предмет залога передается залогодержателю, публичность залога обеспечивается фактом его нахождения во владении последнего. Когда же предмет залога остается у залогодателя, средством публичности является регистрация. В соответствии с Законом о регистрации прав на недвижимость предусмотрена регистрация любого недвижимого имущества и сделок с ним, за исключением прав на воздушные и морские суда, суда внутреннего плавания и космические объекты (п. 1 ст. 4). Ипотека подлежит государственной регистрации учреждениями юстиции в едином регистрационном реестре прав на недвижимое имущество, по месту нахождения имущества, являющегося предметом ипотеки.

Надо сказать, что подобная унификация договоров об ипотеке очень сильно напоминает унификацию таких ценных бумаг как векселя1. Видимо, это неслучайно и имеет далеко идущие цели. В частности, это открывает перспективы развития рынка самих закладных. Оборот закладных будет производиться с помощью уступки прав требования по ним, осуществляемой посредством нотариально удостоверенных индоссаментов, не требующих государственной регистрации. Но если уступка прав залогодержателя по договору об ипотеке вполне допустима и в соответствии с действующим законодательством (с соблюдением общих правил об уступке требования), то залог самих закладных пока ничем у нас не регулируется. Унификация договоров об ипотеке сделает и это возможным. Причём порядок залога закладной будет также упрощённым и будет заключаться в простой её передаче другому лицу (залогодержателю закладной) в обеспечение исполнения кредитного договора, заключённого между этим лицом и залогодержателем, названным в закладной (ипотечным залогодержателем).

При формировании рынка ипотечных кредитов нам вовсе не следует пренебрегать опытом других зарубежных стран в данной области. Этот опыт заключается в создании, в первую очередь, специального государственного органа, который может называться по-разному – Федеральная комиссия, Федеральная ассоциация, Федеральное агентство. Его главная функция – выкупать у банков закладные, отвечающие заранее установленным требованиям (вот оно – значение унификации договоров об ипотеке). В результате этот орган становиться кредитором по огромному количеству закладных, которые он может продавать (опять же в порядке уступки требования) другим банкам, страховым организациям и иным финансовым структурам, а может выпускать на их сумму государственные ценные бумаги, обеспечением по которым могут выступить права требования по этим закладным. Средства от продажи закладных и от размещения ценных бумаг могут использоваться Федеральной комиссией для дальнейшего выкупа у банков закладных, стимулируя их, таким образом, к выдаче все большего количества ипотечных кредитов. При этом, независимо от того, кто в конкретный момент является кредитором по кредитному и, соответственно, залогодержателем по ипотечному договорам, обслуживанием ипотечного кредита занимается банк, с которым заемщик изначально заключил оба договора1

Надо сказать, что формирование вторичного рынка ипотечных кредитов было признано наиболее эффективным механизмом участия государства в становлении, прежде всего, жилищного ипотечного кредитования. Поэтому появление подобного органа планировалось и у нас. Так, п. 8 Государственной целевой программы «Жилище», утвержденной Постановлением Совета Министров (Правительства РФ) от 20.06.93. № 5952 ,предусматривал создание Агентства по ипотечному кредитованию; п. 16 Основных направлений нового этапа реализации государственной целевой программы «Жилище», одобренных Указом Президента РФ от 29.03.96 №4313 - Федерального агентства по ипотечному кредитованию. Однако, насколько нам известно, эти органы так и не были созданы.

Далее отметим, что пункт 3 ст. 339 ГК не упоминает о движимом имуществе. Вопрос о регистрации движимого имущества регулируется специальными актами. Так, п.2 ст.40 Закона о залоге устанавливает правило об обязательной регистрации залога всех транспортных средств. Необходимость регистрации автотранспорта предусматривается постановлением Правительства РФ от 30 декабря 1993 г. N 1354 "О дополнении и признании утратившими силу решений Правительства Российской Федерации в связи с принятием Закона Российской Федерации "О залоге"[56]. Регистрация автотранспорта предусмотрена в постановлении Правительства РФ от 12 августа 1994 г. N 938 "О государственной регистрации автотранспортных средств и других видов самоходной техники на территории Российской Федерации"[57].

Правила регистрации залога тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним, регистрируемых органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзора), утвердило Министерство сельского хозяйства РФ 29 сентября 1995 г.[58]

Договор о залоге ценных бумаг подлежит регистрации (внесению в реестр) в соответствии с п.5.1 - 5.3 Временного положения о ведении Реестра владельцев именных ценных бумаг, утв. постановлением Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве РФ от 12 июля 1995 г. N 3.

Подлежит регистрации залог золотых сертификатов Минфина РФ выпуска 1993 г.[59]

Неправильное оформление договора залога - отсутствие нотариального удостоверения в случаях, когда это предусмотрено законом, либо отсутствие регистрации залога недвижимого имущества влекут недействительность договора.

§ 2. Стороны договора, их права и обязанностиСубъектный состав залогового обязательства образуют залогодатель и залогодержатель.

Принципиальное значение имеет отношение этих лиц к основному обязательству. Если залогодателем может быть как сам должник по основному обязательству, так и третье лицо, то залогодержателем может быть только кредитор по основному обязательству. Это положение вытекает из заинтересованности последнего в обеспеченности этого обязательства, то есть в дополнительной возможности его погашения, получаемой в результате установления залога. Обязанность совпадения кредитора и залогодержателя в одном лице подтверждается закреплением в ГК РФ обязательности одновременной уступки прав по основному обязательству как условия действительности уступки прав по договору о залоге (ч. 2 ст. 350), а также презумпцией, согласно которой, если не доказано иное, уступка прав по договору о залоге означает и уступку прав по обеспеченному залогом обязательству (ч. 3 ст. 355).

Не менее важным является отношение залогодателя к предмету залога. Для залогодержателя заложенный объект должен быть чужим, то есть не находиться в его собственности. Залогодателю предмет залога может принадлежать, как уже было сказано нами выше, на праве собственности или праве хозяйственного ведения. В последнем случае, при залоге недвижимости для обременения недвижимости ипотекой нужно согласие собственника имущества. Вопросы получения такого согласия, например, на залог недвижимого имущества, находящегося в федеральной собственности, регулируются документами Госкомимущества РФ1.

В настоящее время закон не устанавливает каких-либо ограничений в отношении юридического статуса залогодателя и залогодержателя. Поэтому сейчас как тот, так и другой могут быть физическим или юридическим лицом.

Характерной чертой ипотеки, как уже отмечалось выше, является оставление заложенной недвижимости во владение залогодателя, который также сохраняет возможность пользоваться ею. Глава 5 Федерального закона «Об ипотеке» закрепляет права залогодателя по пользованию заложенным имуществом. В соответствии со ст. 29 данного закона залогодатель сохраняет право пользования имуществом, заложенным по договору об ипотеке. Залогодатель вправе использовать это имущество в соответствии с его назначением. Условия договора об ипотеке отграничивающие это право залогодателя, ничтожны.

Если иное не предусмотрено договором, при пользовании заложенным имуществом залогодатель не должен допускать ухудшения имущества и уменьшения его стоимости сверх того, что вызывается нормальным износом.

П. 2 ст. 29 Федерального закона «Об ипотеке (залоге недвижимости)» предоставляет право залогодателю извлекать из имущества, заложенного по договору об ипотеке, плоды и доходы. Залогодатель приобретает право на эти плоды и доходы, если иное не предусмотрено договором об ипотеке.

Ещё одним правом залогодателя, которое не может быть ограничено каким-либо соглашением, является право в любое время до продажи предмета залога прекратить обращение на него взыскания и его реализацию, исполнив обеспеченное ипотекой обязательство или ту его часть, исполнение которой просрочено.

По обеспеченному залогом обязательству (залоговому кредиту) кредитор приобретает ряд прав.

Во-первых, залогодержатель имеет право в случае неисполнения должником основного обязательства получить удовлетворение из стоимости заложенного имущества. Действующее законодательство не предусматривает обращения в собственность залогодержателя предмета залога.

Во-вторых, удовлетворение залогодержатель получает преимущественно перед другими кредиторами залогодателя. Это означает, что при ликвидации юридического лица согласно п.1 ст.64 ГК РФ требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в третью очередь, т.е. после удовлетворения требований граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также после производства расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам.

В-третьих, по общему правилу залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию.

В-четвертых, если иное не предусмотрено договором, право залогодержателя (право залога) согласно п.1 ст.340 ГК РФ распространяется на вещь, являющуюся предметом залога, а также на ее принадлежности.

В-пятых, если это предусмотрено договором, право залогодержателя (право залога) согласно части второй п.1 ст.340 ГК РФ распространяется на полученные в результате использования заложенного имущества плоды, продукцию и доходы.[60]

В статье 343 ГК РФ предусмотрено, что залогодатель или залогодержатель в зависимости от того, у кого из них находится заложенное имущество (статья 338), обязан, если иное не предусмотрено законом или договором:

1) страховать за счет залогодателя заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования, - на сумму не ниже размера требования;

2) принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц;

3) немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества.

Залогодержатель и залогодатель вправе проверять по документам и фактически наличие, количество, состояние и условия хранения заложенного имущества, находящегося у другой стороны.

При грубом нарушении залогодержателем обязанностей, указанных в пункте 1 этой статьи, создающем угрозу утраты или повреждения заложенного имущества, залогодатель вправе потребовать досрочного прекращения залога.

Таким образом, среди диспозитивно определённых обязанностей залогодателя следует, во-первых, назвать его обязанность страховать за свой счет предмет залога в полной его стоимости от рисков утраты и повреждения, а при залоге недвижимости – если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, - на сумму не ниже размера требования (п.1 ст.343). Эта норма имеет очень большое значение, поскольку при наступлении страхового случая выплачиваемое собственнику имущества или иному выгодоприобретателю страховое возмещение является таким же обеспечением исполнения основного обязательства, как и стоимость заложенной недвижимости при обращении на неё взыскания и реализации на публичных торгах.

Уточнения в законодательстве требует и правило определения страховой суммы. Последняя, в случае, когда полная стоимость объекта недвижимости превышает размер обеспеченного залогом требования, не может быть меньше размера этого требования. Этот вопрос имеет очень большое значение не только для залогодержателя, но и для должника и (или) залогодателя, поскольку неправильное определение страховой суммы является одним из оснований, по которым кредитор вправе потребовать от должника досрочного исполнения основного обязательства, а при неудовлетворении этого требования – обратить взыскание на предмет залога.

Конкретно требует уточнения вопрос о том, на какой момент должен определяться размер обеспеченного залогом требования. Учитывая, что размер денежного обязательства имеет свойство со временем пользования денежными средствами увеличиваться (даже в случаях отсутствия правонарушения со стороны должника), было бы справедливым по отношению ко всем сторонам обеих договоров предусмотреть, что для целей определения страховой суммы размер обеспеченного залогом требования должен браться на момент заключения договора страхования. Думается, данное правило вместе с возможностью досрочного обращения взыскания, будет стимулировать залогодателя к тому, чтобы застраховать обременяемое залогом имущество как можно раньше, уменьшив тем самым свои расходы по уплате страховых взносов.