Навигация

Залог как один из эффективных способов обеспечения исполнения обязательств по кредитным договорам

38871

знак

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

ГОУВПО «Российский Новый Университет»

Факультет «Юриспруденция»

Курсовая работа

По предмету: «Гражданское право»

На тему: «ЗАЛОГ КАК ОДИН ИЗ ЭФФЕКТИВНЫХ СПОСОБОВ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНЫМ ДОГОВОРАМ»

Работу выполнила Работу проверила

студентка 2 курса преподаватель

специальности «Юриспруденция»

Куликова Елена Викторовна «_____» «________»

(оценка) (подпись)

___ ________2009г.

РосНоу

(Учебный центр г. Рязань)

Содержание

Введение

1. Залог как способ обеспечения исполнения обязательств

2. Существенные условия договора залога:

1) Предмет договора и его оценка

2) Обеспечиваемое обязательство

3. Виды залога

Заключение

Список используемой литературы

Введение

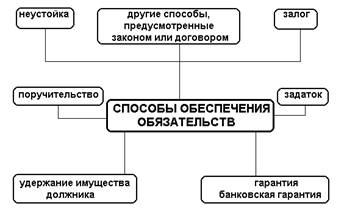

В соответствии со ст. 329 Гражданского кодекса Российской Федерации (далее - ГК РФ) исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Неустойка (штраф, пеня) присутствует, как правило, во всех кредитных договорах, но является, по существу, определенной мерой ответственности должника за неисполнение обязательств перед кредитором. Неустойку нельзя отнести к эффективным способам обеспечения исполнения обязательств. Невозврат кредита заемщиком, как правило, связан с отсутствием денежных средств у последнего, что не позволяет взыскать с него, в том числе и неустойку. Удержание и задаток не применяются для обеспечения исполнения кредитных обязательств, поскольку несовместимы с природой кредитных обязательств. Эффективными способами обеспечения исполнения обязательств заемщиков по кредитным договорам, которые наиболее часто используются кредитными организациями, являются залог, поручительство и банковская гарантия. Настоящая работа посвящена рассмотрению особенностей залога.

Решая вопрос о предоставлении кредита тому или иному заемщику, уполномоченный орган (должностное лицо) кредитной организации принимает кредитные риски либо на финансовое состояние заемщика, либо на определенное обеспечение исполнения обязательств (залог, поручительство, банковскую гарантию). Причем всегда следует помнить принцип, содержащийся в п. 3 ст. 329 ГК РФ: недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом (например, в отношении банковской гарантии)[1]. Поэтому, принимая кредитные риски на обеспечение, необходимо быть уверенным в том, что основное обязательство - кредитный договор является действительной, соответствующей законодательству, сделкой.

Для этого при решении вопроса о предоставлении кредита любому юридическому лицу необходимо убедиться, что такое юридическое лицо зарегистрировано в Едином государственном реестре юридических лиц, проанализировать его учредительные документы на предмет правоспособности и структуры органов управления для определения органа, уполномоченного принимать решение о получении кредита и подписывать кредитный договор. При этом в обязательном порядке проверяется, не истек ли срок полномочий указанного органа и надлежащим ли образом он был избран (назначен), для чего у заемщика запрашиваются копии протоколов (решений) об избрании (назначении) этого органа. В случаях, предусмотренных действующим законодательством или учредительными документами юридического лица, уполномоченным органом должно быть принято решение о получении заемщиком кредита, надлежащим образом заверенная копия которого представляется кредитору. Указанное решение должно содержать все существенные для данной сделки условия получаемого кредита (сумму, срок, процентную ставку, вид обеспечения, целевое использование кредита и иные условия, признаваемые существенными сторонами кредитного договора). Такая же правовая экспертиза должна быть проведена и в отношении залогодателей и поручителей. При этом необходимо учитывать правоспособность различного вида юридических лиц.

1.Залог как способ обеспечения исполнения обязательств

Наиболее эффективным способом обеспечения исполнения обязательств является залог, поскольку удовлетворение требований кредитора за счет залога не зависит от финансового состояния ни должника, ни поручителя, что позволяет реально выполнить обязательства должника перед кредитором за счет имущества, являющегося предметом залога.

Согласно ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом. Норма о приоритете при обращении взыскания также подтверждает преимущество залога перед другими способами обеспечения обязательств.

Чтобы залог был действительно надлежащим и эффективным способом обеспечения, необходимо при рассмотрении конкретного имущества в качестве предмета залога обратить внимание наследующие важные моменты.

1. В соответствии со ст. 335 ГК РФ залогодателем вещи может быть ее собственник либо лицо, имеющее на нее право хозяйственного ведения, а залогодателем права - лицо, которому принадлежит закладываемое право. Соответственно потенциальный залогодатель должен предоставить кредитору документальное подтверждение своих прав на предлагаемое в залог имущество. Такими документами могут быть: договор, на основании которого имущество было приобретено (переданы права), с доказательством состоявшегося перехода права собственности на имущество в порядке, предусмотренном ст. ст. 223, 224 ГК РФ (акт приемки-передачи, накладная, коносамент, иной товарораспорядительный документ в зависимости от условий договора), либо передачи (возникновения) прав; для имущества (права), подлежащего государственной регистрации, - соответствующее свидетельство о регистрации[2].

На практике часто возникает ситуация, когда залогодатель не может предоставить договор, являющийся основанием приобретения имущества, в связи с его утратой за давностью лет. В этом случае следует руководствоваться ст. 234 ГК РФ о приобретательной давности. Согласно указанной статье лицо - гражданин или юридическое лицо, - не являющееся собственником имущества, но добросовестно, открыто и непрерывно владеющее как своим собственным недвижимым имуществом в течение пятнадцати лет либо иным имуществом в течение пяти лет, приобретает право собственности на это имущество.

В соответствии с п. 4 ст. 234 ГК РФ течение срока приобретательной давности в отношении вещей, находящихся у лица, из владения которого они могли быть истребованы в соответствии со ст. ст. 301 и 302 ГК РФ, начинается не ранее истечения срока давности по соответствующим требованиям.

В п. 17 Постановления Пленума Высшего Арбитражного Суда РФ от 25.02.1998 N 8 указано, что течение срока приобретательной давности начинается не ранее истечения срока давности по вендикационному иску собственника либо иного титульного владельца.

Применяемый к указанным требованиям срок исковой давности составляет три года (ст. 196 ГК РФ) и в соответствии с п. 1 ст. 200 ГК РФ начинает течь со дня, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении своего права. Исходя из нормы п. 1 ст. 200 ГК РФ определенно установить момент начала течения срока исковой давности не представляется возможным, данный вопрос является оценочным и должен решаться в каждом случае с учетом конкретных обстоятельств. Причем, как правило, данные обстоятельства известны только потенциальному истцу, а лицо, которое считает себя собственником имущества в силу норм о приобретательной давности, не располагает сведениями о том, когда собственник (иной владелец) узнал о нарушении его прав. Следовательно, изучая документы, подтверждающие владение имуществом, нельзя определенно установить момент возникновения права собственности у лица в силу приобретательной давности. Вместе с тем, учитывая изложенное, для целей подтверждения права собственности лица на движимое имущество следует исходить из того, что лицо, претендующее на имущество в соответствии с нормами о приобретательной давности, должно представить доказательства владения указанным имуществом (как правило, это документы бухгалтерского учета) в течение не менее восьми лет.

При принятии в залог прав аренды или иного права на чужую вещь следует помнить, что такой залог не допускается без согласия собственника или лица, имеющего на нее право хозяйственного ведения, если законом или договором запрещено отчуждение этого права без согласия указанных лиц[3].

2. В соответствии со ст. 336 ГК РФ предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом. Залог отдельных видов имущества, в частности имущества граждан, на которое не обращается взыскание, может быть законом запрещен или ограничен. Перечень видов имущества, на которое не может быть обращено взыскание, содержится в ст. 446 Гражданского процессуального кодекса Российской Федерации. Статья 51 Основ законодательства Российской Федерации о культуре (утв. Верховным Советом РФ 09.10.1992 N 3612-1) предусматривает, что не могут быть предметом залога культурные ценности, хранящиеся в государственных и муниципальных музеях, картинных галереях, библиотеках, архивах и других государственных организациях культуры. Согласно ст. 63 Федерального закона "Об ипотеке (залоге недвижимости)" не допускается ипотека:

- земельных участков, находящихся в государственной или муниципальной собственности;

- части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования.

Перечень имущества, залог которого ограничен, утвержден Указом Президента РФ от 22.02.1992 N 179. В Перечне содержится имущество, свободная реализация которого запрещена. Согласно ст. 129 ГК РФ такое имущество может принадлежать лишь определенным участникам оборота либо его нахождение в обороте допускается по специальному разрешению. Итак, сам залог указанного имущества не запрещен, но у залогодержателя могут возникнуть сложности при обращении взыскания на такое имущество, поскольку круг его приобретателей ограничен. В соответствии с Постановлением Правительства РФ от 10.12.1992 N 959 поставки указанного имущества (продукции) осуществляются потребителям, имеющим разрешение на его применение в Российской Федерации, либо на основании квот.

Рассмотрим некоторые виды обеспечения, которые достаточно широко распространены в банковской практике.

В качестве обеспечения исполнения обязательств по возврату кредита в залог принимаются имущественные права на денежные средства, которые поступят на счет залогодателя в будущем. Как правило, такой залог используется, если плательщиком денежных средств выступает достаточно известная и финансово надежная организация[4]. Несмотря на широкое использование данного вида обеспечения, следует помнить, что договор, по которому принимаются в залог указанные права, является недействительным в соответствии со ст. 168 ГК РФ, поскольку противоречит ст. 336 ГК РФ. Права на денежные средства могут быть предметом залога в той мере, в какой права по договору банковского счета могут быть уступлены, а в период действия договора счета невозможна частичная уступка прав по договору банковского счета. Таким образом, залог имущественных прав в отношении денежных средств на счете может иметь место только в отношении тех прав, которые возникают после прекращения договора банковского счета (в отношении остатка денежных средств на счете). Указанная позиция основана на арбитражной практике по поводу возможности уступки прав требований в период действия договора банковского счета (см., например, Постановления Президиума Высшего Арбитражного Суда РФ от 27.05.1997 N 584/97, от 29.04.1997 N 4966/96, от 29.04.1997 N 1435/97).

Залогодатели-владельцы исключительного права на товарный знак предлагают банкам в качестве обеспечения исполнения своих обязательств по возврату кредита права на товарный знак. Вместе с тем Закон РФ от 23.09.1992 N 3520-1 "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров" прямо не предусматривает возможность передачи прав на товарный знак в залог. Согласно ст. ст. 25, 26 указанного Закона передача исключительного права на товарный знак возможна лишь в форме уступки, а передача права на использование товарного знака - по лицензионному договору. Закон не предусматривает иные формы передачи товарного знака либо права на его использование. Таким образом, реализовать исключительные права на товарный знак или права на его использование в порядке ст. 350 ГК РФ невозможно. Следовательно, невозможно принять в залог указанные права.

Достаточно часто помимо ценных бумаг, особенности залога которых будут рассмотрены ниже, в качестве залога предлагается принадлежащая залогодателю доля в уставном капитале общества с ограниченной ответственностью.

Статьей 22 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон об ООО) участнику общества предоставлено право заложить принадлежащую ему долю (часть доли) в уставном капитале общества другому участнику общества или третьему лицу. Передача в залог доли в уставном капитале ООО третьему лицу возможна только по решению общего собрания участников общества, принятому большинством голосов всех участников общества, если необходимость большего числа голосов участников для принятия такого решения не предусмотрена уставом ООО. Доля в уставном капитале ООО не может быть передана в залог, если в уставе общества содержится запрет на совершение таких сделок. Таким образом, решению вопроса о принятии в залог доли в уставном капитале ООО должна предшествовать правовая экспертиза устава ООО на предмет наличия в нем указанных выше положений.

Следует также проверить оплату участником общества принадлежащей ему доли, передаваемой в залог, поскольку в соответствии с п. 3 ст. 21 Закона об ООО доля участника общества может быть отчуждена только в той части, в которой она оплачена. В случае если в залог будет передана не полностью оплаченная доля, предмет залога будет определяться исходя из реально оплаченной доли участника ООО[5].

3. В соответствии с п. 3 ст. 334 ГК РФ залог возникает в силу договора, а также на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге.

Возникновение залога на основании закона предусматривает, например, ст. 488 ГК РФ: товар, проданный в кредит, с момента передачи его покупателю и до момента его полной оплаты считается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара, если иное не предусмотрено договором купли-продажи. Указанной нормой следует руководствоваться при проведении правовой экспертизы залога. Анализируя договор, являющийся основанием приобретения предлагаемого в залог имущества, необходимо обратить внимание на порядок оплаты, предусмотренный договором. В случае если на момент передачи в залог имущество не было оплачено покупателем (залогодателем), то есть имеет место залог в силу закона, залог этого имущества в качестве обеспечения возврата кредита будет являться последующим залогом. Согласно ст. 342 ГК РФ, если имущество, находящееся в залоге, становится предметом еще одного залога в обеспечение других требований (последующий залог), требования последующего залогодержателя удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей. Таким образом, принимая имущество в последующий залог, нужно оценивать размер и сроки требований предшествующих залогодержателей и соотносить их с оценкой предмета залога, для того чтобы последующему залогодержателю хватило денежных средств от реализации предмета залога.

Последующий залог допускается, если он не запрещен предшествующими договорами о залоге. Нарушение указанного требования влечет признание последующего залога недействительным по ст. 168 ГК РФ. Для уменьшения риска утраты обеспечения по указанной причине необходимо требовать от залогодателя предоставления документов, подтверждающих отсутствие обременения в виде залога на предлагаемое в залог имущество (выписка из книги записи залогов, выписка из Единого государственного реестра прав на недвижимое имущество)[6]. В соответствии с п. 3 ст. 342 залогодатель обязан сообщить каждому последующему залогодержателю сведения обо всех существующих залогах данного имущества, предусмотренные п. 1 ст. 339 ГК РФ, и отвечает за убытки, причиненные залогодержателям невыполнением этой обязанности.

Согласно п. 5 ст. 488 ГК РФ можно потребовать от залогодателя включения в договор, по которому приобреталось имущество, условия о том, что до момента полной оплаты имущество не является находящимся в залоге у продавца[7].

На основании закона с момента государственной регистрации права собственности заемщика на соответствующий жилой дом или квартиру возникает ипотека жилого дома или квартиры, приобретенных или построенных полностью либо частично с использованием кредитных средств банка или иной кредитной организации (п. 1 ст. 77 Федерального закона "Об ипотеке (залоге недвижимости)" в редакции, введенной в действие с 11 января 2005 г. Федеральным законом от 30.12.2004 N 216-ФЗ).

4. Статья 339 ГК РФ устанавливает требование о заключении договора залога в письменной форме, которая может быть соблюдена в письменном договоре, составленном в виде одного документа, а также в случае обмена между сторонами договора залога документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Для того чтобы у сторон была такая возможность, они должны предварительно договориться о предполагаемых средствах связи, способах идентификации сторон (почтовый адрес, номер факса, адрес электронной почты и т.п.) и порядке обмена документами (определить сроки, уполномоченных лиц, порядок вступления в силу договора, заключенного с использованием перечисленных выше средств связи). Указанная договоренность может быть осуществлена в договоре, составленном в виде одного документа. Для договора об ипотеке ст. 339 ГК РФ предусматривает также обязательную регистрацию в порядке, установленном для регистрации сделок с соответствующим имуществом.

Кроме того, в указанной статье определены существенные условия договора залога: предмет залога и его оценка; размер и срок исполнения обязательства, обеспечиваемого залогом; указание на то, у какой из сторон находится заложенное имущество. Договор залога будет считаться заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора (ст. 432 ГК РФ). При отсутствии хотя бы одного из существенных условий договора залога он является незаключенным.

Похожие работы

... случае неисполнения либо ненадлежащего исполнения должником своего обязательства, такое обязательство может быть обеспечено одним из способов, предусмотренных ГК (ст. 329). Наряду с традиционными способами обеспечения исполнения обязательств, которые всегда существовали в гражданском законодательстве, - неустойка, поручительство, задаток, залог, - ГК включает в себя два новых способа обеспечения ...

... действуют как предприниматели. При наличии указанных юридических фактов право удержания имущества должника возникает непосредственно из закона (в отличие от большинства других способов обеспечения исполнения обязательств, возникающих на основании договора). 2.4 Поручительство По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним ...

... обязательств// Цивилистические записки: Межвузовский сборник научных трудов. – М., 2001. – С.90 [16] Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. От 29.06.2009)// Собрание законодательства РФ. – 05.12.1994. - №32. – С.3301 [17] Комиссарова Е. Г., Торкин Д. А. Непоименованные способы обеспечения обязательств в гражданском праве. – М., 2008. – ...

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

0 комментариев