Навигация

Услуг по предоставлению, найму персонала в случае, если персонал работает в месте деятельности покупателя;

30302

знака

4

таблицы

0

изображений

4. услуг по предоставлению, найму персонала в случае, если персонал работает в месте деятельности покупателя;

5. оказания услуг агента, привлекающего от имени основного участника договора лицо (организацию или физическое лицо) для оказания услуг, предусмотренных предыдущим пунктом.

Таким образом, при приобретении этих вышеперечисленных услуг белорусской организацией у нерезидентов Республики Беларусь местом реализации таких услуг признается территория Республики Беларусь.

Пример 1

Работник предприятия Республики Беларусь участвовал в семинаре, проводимом в Российской Федерации, организованном российским резидентом. Данная услуга является консультационной и местом ее реализации является территория Республики Беларусь.

Пример 2

Инженерно-технический персонал предприятия с целью повышения квалификации периодически проходит обучение в специализированном учебном центре за пределами Республики Беларусь.

Если иностранная организация, оказывающая услуги, связанные с процессом обучения, в соответствии с законодательством государства, резидентом которого он является, имеет право на осуществление образовательной деятельности (например, для резидентов стран СНГ - это соответствующая лицензия) и выдает слушателям, успешно завершившим обучение, соответствующие документы об образовании (дипломы, сертификаты, свидетельства и т.п.), данные услуги рассматриваются как услуги в сфере образования и, соответственно, местом их реализации признается территория Республики Беларусь только в случае их фактического оказания на территории нашей республики.

В прочих случаях указанные услуги в целях обложения налогом на добавленную стоимость будут рассматриваться как консультационные и иные аналогичные услуги, местом реализации которых признается место деятельности потребителя (пользователя) услуг.

Местом реализации работ, услуг, не поименованных выше, является место нахождения организации или место жительства физического лица, выполняющего работы (оказывающего услуги).

Пример

Нерезидент Республики Беларусь по договору комиссии реализовал на территории Республики Беларусь товар, принадлежащий белорусской организации. Местом реализации услуг комиссионера по сбыту товара не является территория Республики Беларусь, и необходимость выступать плательщиком налога по приобретению услуг у нерезидента не возникает.

Выше мы рассмотрели порядок определения места реализации, если работы или услуги выполняются иностранным резидентом для белоруса. Вместе с тем, если работы (услуги) выполняются белорусским субъектом для иностранца, то в целях определения необходимости исчисления и уплаты НДС также следует руководствоваться статьей 33 Общей части НК РБ. Представим это в виде таблицы.

Таблица.

| Наименование работ, услуг, выполняемых (оказываемых) нерезиденту | Место реализации | Объект обложения в 2007 г. |

| Работы (услуги) связаны с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Республики Беларусь (например, строительство здания для нерезидента в Беларуси). | Республика Беларусь | Присутствует |

| Работы (услуги) связаны с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории иностранных государств (например, ремонт здания на территории России по заказу нерезидента). | Не Республика Беларусь | Отсутствует |

| Работы, услуги связаны с движимым имуществом, находящимся на территории Республики Беларусь (например, ремонт оборудования, привезенного для ремонта в Беларусь, по заказу нерезидента). | Республика Беларусь | Присутствует |

| Работы, услуги связаны с движимым имуществом, не находящимся на территории Республики Беларусь (например, ремонт оборудования, принадлежащего нерезиденту и находящегося на территории иностранного государства, с выездом представителей белорусской организации на место ремонта). | Не Республика Беларусь | Отсутствует |

| Услуги фактически оказываются на территории Республики Беларусь в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта. | Республика Беларусь | Присутствует |

| Услуги фактически оказываются на территории зарубежных государств в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта. | Не Республика Беларусь | Отсутствует |

| Аудиторские, консультационные, маркетинговые, юридические, бухгалтерские, инновационные (включая научно-исследовательские и опытно-конструкторские работы), инжиниринговые, рекламные услуги, услуги по обработке информации и информационному обеспечению и иные аналогичные работы, услуги. | Не Республика Беларусь (так как покупатель работ (услуг) не осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) не является Республика Беларусь). | Отсутствует |

| Работы, услуги, не предусмотренные подпунктами 1.1. - 1.4. пункта 1 статьи 33 Общей части Налогового кодекса. | Республика Беларусь (так как деятельность организации или индивидуального предпринимателя, выполняющего работы (оказывающего услуги), осуществляется на территории Республики Беларусь и (или) местом их нахождения (местом жительства) является Республика Беларусь). | Присутствует |

В соответствии с пунктом 1.1.1. статьи 2 Закона объектами налогообложения признаются обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь, включая обороты по передаче внутри организации, а также индивидуальным предпринимателем для собственных нужд произведенных и приобретенных товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, за исключением основных средств и нематериальных активов, для собственного потребления непроизводственного характера, стоимость которых не относится на издержки производства и обращения.

Собственным потреблением непроизводственного характера товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, стоимость которых не относится на издержки производства и обращения, является любое их потребление для собственных нужд, за исключением отнесения на затраты и внереализационные расходы, участвующие в исчислении прибыли, облагаемой налогом на прибыль, дохода, облагаемого подоходным налогом с физических лиц (для индивидуальных предпринимателей) и налогом на доходы.

Таким образом, пункт 1.1.1. статьи 2 Закона, в котором определен объект обложения НДС при собственном потреблении непроизводственного характера объектов, содержит указание о том, что объект обложения возникает по оборотам по реализации объектов на территории Республики Беларусь. Следовательно, если местом реализации таких объектов не является территория Республики Беларусь, то нет и необходимости в исчислении НДС.

Пример 1

Стоимость услуг гостиниц, предоставленных во время пребывания работника в командировке в Российской Федерации, списана за счет собственных источников организации. Местом реализации данных услуг является место их оказания, т.е. не территория Республики Беларусь. Следовательно, непроизводственное потребление этих услуг налогом на добавленную стоимость не облагается.

Пример 2

Ремонт кондиционера, принадлежащего белорусской организации, выполнен в Польше. Стоимость ремонта отнесена за счет собственных источников. Местом реализации данной услуги, связанной с движимым имуществом, является место ее фактического оказания, т.е. не территория Республики Беларусь. Учитывая изложенное, при отнесении стоимости ремонта за счет собственных источников объект обложения НДС не возникает.

Пример 3

Организация заплатила нерезиденту Республики Беларусь за участие в международном экологическом форуме, проходившем в Кишиневе. Стоимость пребывания работника на семинаре отнесена за счет расходов, не участвующих при исчислении налогооблагаемой прибыли.

Статьей 33 Общей части Налогового кодекса Республики Беларусь установлено, что местом реализации работ, услуг, имущественных прав на объекты интеллектуальной собственности признается территория Республики Беларусь, если покупатель (приобретатель) работ, услуг, имущественных прав на объекты интеллектуальной собственности осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь. Настоящее положение применяется в отношении оказания аудиторских, консультационных, маркетинговых, юридических, бухгалтерских, инновационных (включая научно-исследовательские и опытно-конструкторские работы), инжиниринговых, рекламных услуг, услуг по обработке информации и информационному обеспечению и иных аналогичных работ, услуг.

Таким образом, при приобретении услуг по проведению форума у иностранной организации возникает необходимость исчисления налога белорусской организацией, так как данная услуга относится к консультационным. Исчисленная и уплаченная сумма налога подлежит вычету.

Если стоимость приобретенного у нерезидента объекта относится за счет собственных источников организации, то также необходимо исчислить НДС.

Таким образом, в рассматриваемой ситуации имеются два различных оборота по реализации, подлежащих налогообложению: первый оборот возникает у иностранного резидента по реализации услуг на территории Республики Беларусь, но из-за невозможности уплаты НДС иностранным резидентом данную обязанность несет плательщик Республики Беларусь - потребитель услуг; второй оборот возникает непосредственно у потребителя услуг ввиду непроизводственного характера потребления данных услуг.

Если исчисленная сумма налога к вычету не принята, а отнесена на стоимость услуги, то при ее собственном потреблении непроизводственного характера налогообложение не производится.

В отношении использования на собственные нужды непроизводственного характера товаров применяется следующий принцип. Например, товар приобретен в Литовской Республике. Стоимость товара отнесена за счет собственных источников, т.е. имеет место собственное потребление непроизводственного характера объектов. Согласно статье 32 Общей части Налогового кодекса Республики Беларусь местом реализации данного товара не является Республика Беларусь, так как место начала его отгрузки - территория Литвы. Вместе с тем, возникает объект обложения НДС, так как согласно пункту 1.17 статьи 3 Закона не подлежат налогообложению обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, приобретенных для собственного потребления непроизводственного характера, если суммы налога, уплаченные при приобретении (ввозе), относятся на увеличение их стоимости. Следовательно, если суммы налога, уплаченные при ввозе товаров из других государств, приняты к вычету, возникает объект обложения НДС при собственном потреблении непроизводственного характера этих товаров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Республики Беларусь. Принята на республиканском референдуме 24 ноября 1996 г. Минск "Беларусь" 1997.

2. Гражданский кодекс Республики Беларусь от 7 декабря 1998 г. № 218-З. Принят Палатой представителей 28 октября 1998 года. Одобрен Советом Республики 19 ноября 1998 года. (Ведомости Национального собрания Республики Беларусь, 1999 г., № 7-9, ст.101).

3. Гражданское право Учебник. Под ред. Яковлева В. Ф. Издательство РАГС. год издания. 2003.503 с.

4. Гражданское право: Учебник. В 2 ч. Ч.2 Под общ. Ред. проф. В.Ф. Чигира. – Мн.: Амалфея, 2000. – 1008 с.

5. Колбасин Д.А. Гражданское право Республики Беларусь. Особенная часть: Практ. Пособие. – Мн.: Молодежное научное общество, 2001.547 с.

6. Комментарий к Гражданскому кодексу Республики Беларусь: в 2 кн. Кн.1. /Отв. Ред. В.Ф. Чигир. – 2-ое изд. - Мн.: Амалфея, 2000.544 с.

7. Мейер Д.И. Русское гражданское право. – М.: Статут, 1997. – с.408.

8. Универсальный юридический справочник под общей редакцией В.А. Шадацкого. // М.: АО "Инициатива". – 1992.

Похожие работы

транспортировкой до места, обусловленного договором купли-продажи (п. 2.2 Положения № 43). Отпускные цены на новые товары (работы, услуги) согласно п. 2.5 Положения № 43 рассчитываются субъектами ценообразования и утверждаются руководителем организации, иным уполномоченным лицом или индивидуальным предпринимателем. Поставка товаров (выполнение работ, оказание услуг) на территории Республики ...

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... наличных денег без использования технических средств В соответствии с п. 2.2 постановления Совета Министров и Национального банка Республики Беларусь от 09.01.2002 №18/1 «О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем» (далее – Постановление №18/1) юридические лица и ...

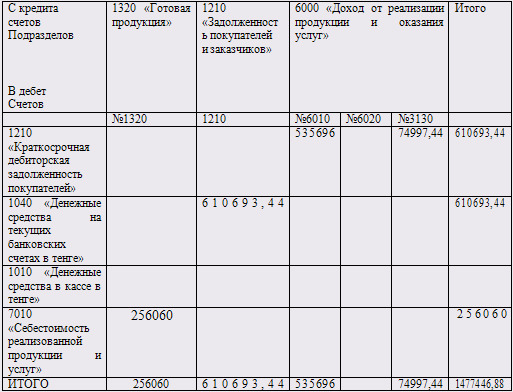

... кредита счета 1320 "Готовая продукция" списывается сумма фактической себестоимости реализованной готовой продукции на дебет счета 6010 "Себестоимость реализованной готовой продукции (товаров, работ, услуг)"; - с кредита счета 6010 "Доход от реализации готовой продукции (товаров, работ, услуг)" списывается сумма предъявленного счета за отгруженную продукцию на дебет счета 1340 "Счета к оплате". ...

0 комментариев