Навигация

Принципы и методы муниципального контроля

63849

знаков

0

таблиц

0

изображений

1.3 Принципы и методы муниципального контроля

При организации системы контроля в муниципальном образовании целесообразно придерживаться общих и частных принципов. Общие принципы контроля основаны на его социально-политических аспектах, а частные отражают организационно-техническую сторону. К методам контроля относятся:

- анализ документов, характеризующих объект контроля, планы работы, отчеты, решения и т.д.;

- отчеты должностных лиц на заседаниях;

- изучение объектов на месте;

- аттестация служащих на соответствие занимаемым должностям.

Контроль должен быть своевременным и гибким, ориентированным на решение поставленных перед органом местного самоуправления задач.

Непрерывность контроля обеспечивается специально разработанной системой мониторинга хода реализации работ и принятых решений. Для более эффективного осуществления контроля выполнения большого числа работ и принятых решений целесообразно использовать такие инструменты, как сетевые и ленточные графики, диаграммы Ганта, матричные расписания и т.д[6].

Эффективное функционирование системы муниципального контроля невозможно без современной вычислительной техники и систем поддержки и сопровождения процесса выработки (принятия) управленческих решений. Многие местные администрации осуществили у себя компьютеризацию контроля, для чего сведения о каждом решении, поставленном на контроль, заносятся в банк данных и создаются соответствующие программы работы с этим банком. Автоматизированная система контроля исполнения документов значительно повышает оперативность управления, поскольку позволяет получать информацию о ходе исполнения документов в любое время[7].

Глава вторая. Система, органы, и виды муниципального контроля

2.1 Система и органы муниципального контроля

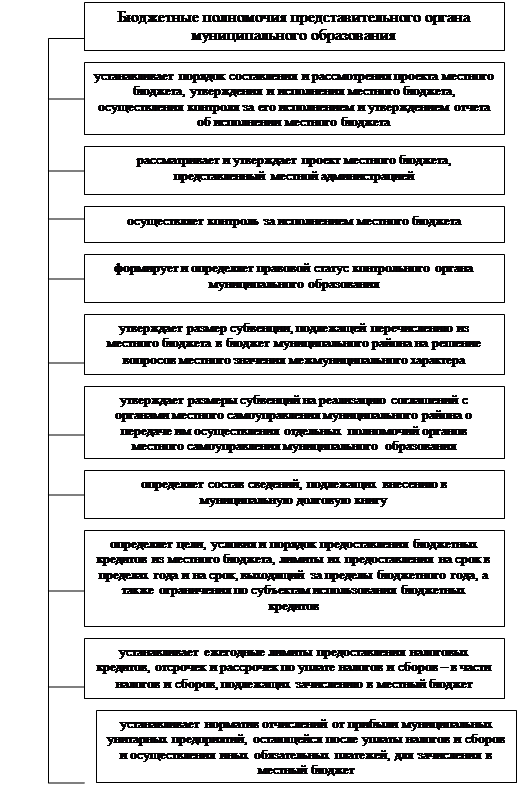

Внутренний контроль в муниципальном образовании подразделяется на:- представительный, осуществляемый представительными органами и создаваемыми в соответствии с Законом года контрольными органами муниципального образования; - административный, осуществляемый руководством администрации и ее структурными подразделениями. Представительный орган муниципального образования, в соответствии с Законом, наделен исключительными полномочиями по контролю исполнения органами и должностными лицами местного самоуправления полномочий по решению вопросов местного значения. Основными объектами контроля со стороны представительного органа являются соблюдение прав граждан на территории муниципального образования, выполнение местных планов и программ развития. Каждый депутат, встречаясь со своими избирателями, рассматривая их жалобы и обращения, выполняет тем самым контрольные функции. В составе представительного органа могут создаваться комитеты или комиссии, нацеленные на их выполнение. Важным компонентом представительного контроля является контроль использования бюджетных средств и управления муниципальным имуществом, принадлежащим местному сообществу. Учитывая, что осуществление такого контроля требует профессиональной квалификации, в том числе в сфере финансов и бухгалтерского учета, об этом речь пойдет в следящем пункте моей работы Закон предусматривает создание для этих целей специального контрольного органа муниципального образования.

Контрольный орган муниципального образования (контрольно-счетная палата, ревизионная комиссия и др.) формируется либо на муниципальных выборах, либо представительным органом муниципального образования в соответствии с его уставом. К его полномочиям относится контроль исполнения местного бюджета, соблюдения установленного порядка подготовки и рассмотрения проекта местного бюджета, отчета о его исполнении, а также соблюдения установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности. Результаты проверок, осуществляемых контрольным органом муниципального образования, подлежат публикации (обнародованию). Органы и должностные лица местного самоуправления обязаны представлять в контрольный орган муниципального образования по его требованию необходимую информацию и документы по вопросам, относящимся к их компетенции[8].

Закон также предусматривал соответствующие контрольные полномочия представительного органа муниципального образования, однако механизмов и процедур их реализации установлено не было. У депутатов практически не было возможности противодействовать нецелевому использованию бюджетных средств. Зачастую им не хватало квалификации для своевременного выявления нарушений. Нормы Закона создание компетентных муниципальных контрольных органов, обеспечение гласности результатов проверок позволяют кардинально улучшить систему представительного контроля в муниципальном образовании[9].

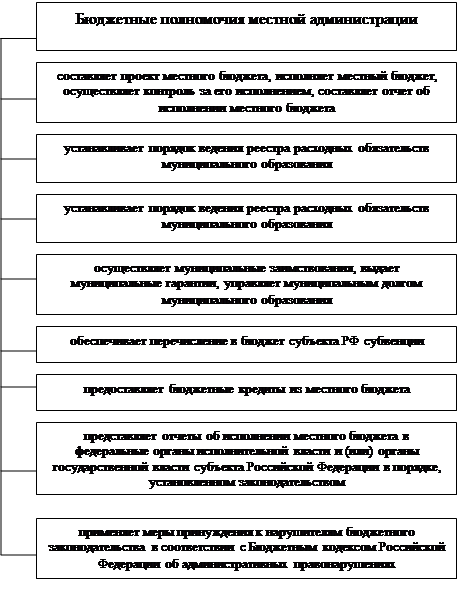

Административный контроль осуществляется исполнительными органами муниципального образования в различных формах. Руководители структурных подразделений администрации обязаны осуществлять контроль действий подчиненных на предмет законности их действий, необходимости, целесообразности и эффективности. Данная форма контроля включает в себя право отдавать приказы, распоряжения, предписания, изменять или отменять решения, принятые подчиненными. В тексте каждого принятого решения должны быть указаны ответственные за исполнение, сроки исполнения и лицо, ответственное за контроль исполнения. Общий контроль исполнения решений в администрации обычно осуществляет руководитель аппарата.

Администрация муниципального образования обязана обеспечивать не только внутренний контроль выполнения своих решений, но и контроль выполнения решений органов местного самоуправления всеми гражданами, предприятиями и организациями, расположенными на подведомственной территории[10].

Похожие работы

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... условиях приоритетом является - обеспечение устойчивого социально-экономического развития муниципального образования при сохранении благоприятной окружающей среды. 1.3 Основы совершенствования управления охраной окружающей среды на муниципальном уровне Ямало-Ненецкий автономный округ (далее - автономный округ) характеризуется наличием на его территории большого количества полезных ископаемых ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

0 комментариев