Навигация

Налоговые проверки: понятие и виды

21902

знака

0

таблиц

0

изображений

1. Налоговые проверки: понятие и виды

Налоговая проверка является основной формой налогового контроля.

Налоговая проверка – это основная форма налогового контроля, представляющая собой комплекс процессуальных действий уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах и осуществляется посредством сопоставления отчётных данных налогоплательщиков с фактическим состоянием его финансово-хозяйственной деятельности.

Другими словами, налоговую проверку можно определить как совокупность контрольных действий налогового органа по документальной и фактической проверке законности исчисления, удержания и перечисления налогов и сборов налогоплательщиками и налоговыми агентами. Налоговые органы вправе проверять любые организации независимо от их организационно-правовой формы, состава учредителей, формы собственности, ведомственной подчиненности и других характеристик. Результаты налоговых проверок являются основанием для применения мер обеспечения, взыскания недоимок, пеней, привлечения к ответственности.

Осуществление проверок финансово-хозяйственных операций налогоплательщиков является главной задачей деятельности налоговых органов, право на реализацию которой им предоставлено ст. 31 НК РФ и ст. 7 Закона РФ «О налоговых органах в Российской Федерации». Реализация налоговыми органами предоставленных контрольных полномочий возможна только в порядке, установленном НК РФ. Детальная правовая регламентация контрольных процедур осуществляется посредством нормативных правовых актов Министерства финансов РФ.

Налоговые проверки занимают ведущее место среди иных форм налогового контроля.

Посредством проведения налоговой проверки возможно сопоставление данных, предоставленных налогоплательщиком в налоговый орган и тех фактов, которые выявлены налоговым органом. Основной целью налоговых проверок является контроль за соблюдением фискально обязанными лицами законодательства о налогах и сборах, своевременностью и полнотой уплаты причитающихся обязательных платежей.

В соответствии с НК РФ субъектами, уполномоченными проводить налоговые проверки, выступают налоговые и таможенные органы. Таможенные органы полномочны проводить налоговые проверки только в отношении налогов, подлежащих уплате при перемещении товаров через таможенную границу Российской Федерации. Таким образом, полноправными субъектами, обладающими всеми правами на проведение налоговых проверок относительно всех фискально обязанных лиц и по уплате всех видов налогов, выступают исключительно налоговые органы.

Налоговым законодательством предусмотрены следующие общие правила проведения налоговых проверок.

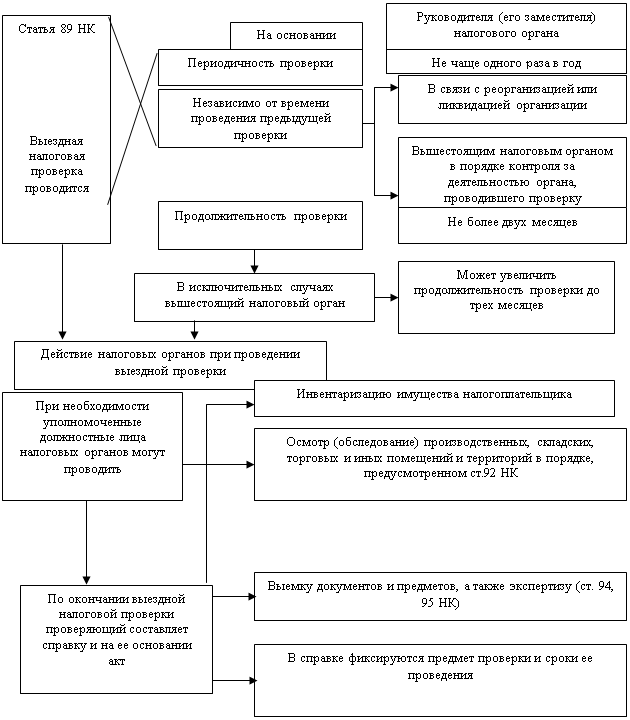

Срок давности проведения налоговой проверки составляет три календарных года деятельности налогоплательщика, плательщика сбора или налогового агента. Данный срок соотносится со сроком давности привлечения к ответственности за нарушения законодательства о налогах и сборах, который также равен трём годам.

Поэтому, НК устанавливает, что налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки. Таким образом устанавливаются давностные ограничения при определении периода деятельности налогоплательщика, который может быть охвачен налоговой проверкой. При этом не запрещается проводить проверки налоговых периодов текущего календарного года.

Суды связывают отсчет трехлетнего срока с годом начала проведения проверки, а не с годом принятия решения о ее проведении или же с годом окончания проверки. При этом началом проведения проверки является момент вручения налогоплательщику решения на проведение выездной налоговой проверки.

Например: решение о проведении проверки принято налоговой инспекцией в 2003 г., а фактически проверка началась в 2004 г. – проверке могут быть подвергнуты 2001, 2002 и 2003 годы деятельности налогоплательщика, независимо от того, что решение о проведении проверки было принято в 2003 г. Другой пример: решение о проведении проверки было принято в 2003 г., фактически проверка началась также в 2003 г., а закончилась уже в 2004 г. – проверке могут быть подвергнуты три года, предшествующие году, в котором проверка фактически начала осуществляться, то есть 2000, 2001 и 2002 годы. Трехлетний срок для проведения налоговых проверок выбран не случайно; он корреспондирует трехлетнему сроку давности привлечения к налоговой ответственности. С трехлетним сроком налоговой проверки связан и подп. 8 п. 1 ст. 23 НК РФ, предусматривающий обязанность налогоплательщика в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги.

По месту проведения налоговые проверки разграничиваются на: камеральные и выездные. Камеральная проверка проводится по месту нахождения налогового органа, в то время как выездная – по месту нахождения проверяемого лица, то есть на его территории. Если в ходе камеральной проверки возникает необходимость произвести контрольные мероприятия по месту нахождения налогоплательщика, требуется назначить выездную налоговую проверку; проведение таких мероприятий в рамках камеральной проверки недопустимо.

НК РФ выделяет также встречные налоговые проверки – истребование и проверку у третьих лиц документов, относящихся к деятельности проверяемого налогоплательщика. Она проводится в случаях, когда налоговому органу необходимо получить информацию о налогоплательщике, имеющуюся у третьих лиц. Кроме того, в ходе встречных проверок сличается налоговая и иная документация проверяемого налогоплательщика и его контрагентов. В рамках встречной проверки налоговый орган вправе истребовать у контрагентов налогоплательщика только те документы, которые относятся непосредственно к налогоплательщику, но не к финансово-хозяйственной деятельности самого контрагента. К сожалению, налоговое законодательство не устанавливает форму документа, оформляемого по результатам встречных проверок.

Должностное лицо налогового органа вправе оформить результаты проведенной встречной проверки в произвольной форме, в противном случае проведение встречной проверки было бы беспредметным.

Не следует считать встречную проверку самостоятельным видом налоговых проверок, поскольку ее назначение возможно исключительно в рамках осуществления камеральной или выездной налоговой проверки; таким образом, встречную проверку можно рассматривать как «один из методов проведения камеральной или выездной налоговой проверки».

Точнее сказать, встречная проверка является составной частью выездной или камеральной проверки. Именно поэтому сведения, полученные в результате встречной проверки, включаются в акты соответствующих камеральных и выездных проверок.

Выездные налоговые проверки могут быть первичными и повторными. По общему правилу проведение повторных проверок по одним и тем же налогам, подлежащим уплате или уплаченным за уже проверенный налоговый период, запрещается. Однако НК РФ называет два исключения из этого правила. Во-первых, когда повторная проверка проводится в связи с реорганизацией или ликвидацией организации налогоплательщика. Во-вторых, когда повторная проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку первоначально.

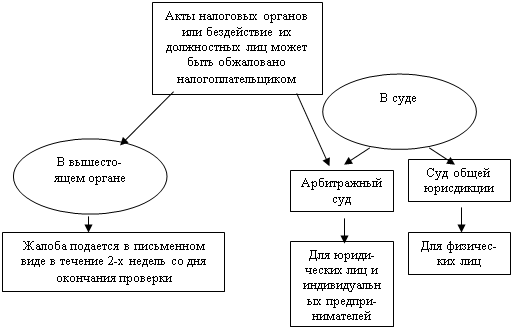

Постановление о проведении повторной налоговой проверки в порядке контроля за деятельностью нижестоящего налогового органа должно быть мотивированным, то есть содержать ссылки на обстоятельства, явившиеся основаниями для повторной проверки. Отсутствие таких указаний в решении должно повлечь признание его незаконным. При назначении повторной проверки руководитель вышестоящего налогового органа вправе включать в число проверяющих и должностных лиц подведомственных ему (то есть нижестоящих) налоговых органов. Главное, чтобы в числе таких лиц не оказались работники налоговой инспекции, участвовавшие в первоначальной налоговой проверке.

Налоговая проверка, проводимая вышестоящим налоговым органом, призвана не подменять собой проверку, проведенную нижестоящим налоговым органом, а обеспечить за ним надлежащий контроль. Суды неоднократно указывали на недопустимость ставить целью повторной проверке не контроль за нижестоящим налоговым органом, а порядок исчисления и уплаты налогов налогоплательщиком, то есть его финансово-хозяйственную деятельность.

Выездная налоговая проверка может проводиться по одному или нескольким налогам. Если проверка охватывает исчисление и уплату налогоплательщиком всех налогов и сборов, она именуется комплексной. Если речь идет о проверке правильности исчисления и уплаты какого-то одного налога, такую проверку называют тематической.

Также выделяют сплошные и выборочные налоговые проверки. В ходе сплошной проверки налоговым органом исследуется вся документация налогоплательщика за все налоговые периоды, охваченные проверкой. Выборочная проверка предполагает анализ отдельных налоговых (отчетных) периодов или части документов налогоплательщика.

В зависимости от метода проведения налоговые проверки могут быть документальными и фактическими. В первом случае непосредственным предметом проверки и источником получения сведений выступает бухгалтерская и налоговая документация, во втором – имущество налогоплательщика (включая наличные денежные средства), исследуемое путем обследования, инвентаризации, экспертизы. На практике фактический налоговый контроль, как правило, является вспомогательным (дополняющим) по отношению к документальному.

Традиционно налоговые проверки классифицируют на: плановые и внеплановые. Как правило, налоговые органы составляют ежеквартальные планы проведения выездных налоговых проверок. Внеплановые проверки могут проводиться в случаях ликвидации или реорганизации организации, в ходе расследования возбужденных уголовных дел, в процессе банкротства предприятий, по заданию вышестоящих налоговых органов и по другим основаниям.

Похожие работы

... должностными лицами государственных органов налогового законодательства. Контроль за соблюдением налогового законодательства в свойственных им формах осуществляют также органы прокуратуры и внутренних дел, таможенные органы. Налоговый контроль в узком смысле - это властные действия уполномоченных органов государства по проверке законности исчисления, удержания и уплаты налогов налогоплательщиками ...

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... ” когда управляющему воздействию противопоставляется воздействие контролирующее в том объёме который необходим для эффективного функционирования системы. По сути , существование определённых способов обеспечения законности в государственном управлении , как количественная величина есть величина непостоянная. Для достижения самой законности система и содержание способов могут меняться в зависимости ...

... , возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля 3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимость По статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот ...

0 комментариев