Навигация

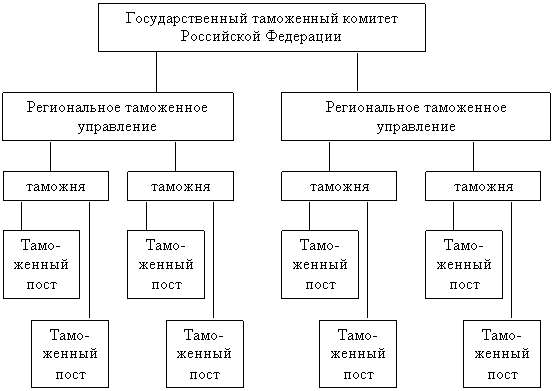

Налогообложение. Права, обязанности и ответственность таможенных органов и должностных лиц

44492

знака

0

таблиц

0

изображений

Содержание

1. Полномочия таможенных органов в области налогообложения 1.1. Права таможенных органов в области налогообложения

Введение

1. Полномочия таможенных органов в области налогообложения

1.1. Права таможенных органов в области налогообложения

1.2. Обязанности таможенных органов в области налогообложения

2. Обязанности и ответственность должностных лиц таможенных органов в области налогообложения

2.1 Обязанности должностных лиц таможенных органов

2.2. Ответственность таможенных органов и их должностных лиц

Заключение

Библиографический список литературы

Введение

Актуальность темы курсовой работы.

Главная задача Федеральной налоговой службы Российской Федерации — контроль над соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством РФ и субъектов в ее составе в пределах их компетенции.

Федеральная таможенная служба Российской Федерации регулирует налоговые отношения в случаях перемещения товаров через таможенную границу. В этой связи таможенные органы пользуются правами и несут ответственность в соответствии с таможенным законодательством РФ, Налоговым Кодексом, иными федеральными законами о налогах, а также иными федеральными законами.

Статьей 2 НК РФ установлено, что к отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено НК РФ.

Указанное положение следует применять при разрешении коллизий норм, содержащихся в законодательстве о налогах и сборах, и таможенном законодательстве.

В пункте 1 статьи 3 Таможенного Кодекса РФ закреплена "зеркальная" норма: "При регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство Российской Федерации применяется в части, не урегулированной законодательством Российской Федерации о налогах и сборах".

Успешное решение задач, возложенных законом на федеральные налоговые органы, невозможно без их делового сотрудничества с таможенной службой, их подразделениями на местах и другими государственными органами. Необходимость координации деятельности данных ведомств обусловлена наличием у них ряда общих задач по защите экономических интересов государства. Каждый из них в пределах своей компетенции соответствующими средствами и методами осуществляет сбор необходимой информации о криминогенной ситуации в экономике, проводит ее анализ, так или иначе, реагирует на выявленные правонарушения.

Объединение усилий упомянутых служб в борьбе с экономическими правонарушениями позволяет сконцентрировать их силы, средства и технические возможности, охватить поисковой работой большее число объектов, лучше использовать возможности, каждого из этих органов для выявления и разоблачения преступников.

Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Объект исследования – таможенные органы и их должностные лица.

Предмет исследования – права, обязанности и ответственность таможенных органов и их должностных лиц в области налогообложения.

Основной целью курсовой работы является изучение нормативно-правовой базы с целью исследования прав, обязанностей и ответственности таможенных органов и их должностных лиц в области налогообложения.

В соответствии с данной целью в работе поставлены и решены следующие задачи:

1. Рассмотреть права и обязанности таможенных органов в области налогообложения.

2. Охарактеризовать обязанности должностных лиц таможенных органов.

3. Раскрыть ответственность таможенных органов и их должностных лиц в области налогообложения.

1. Полномочия таможенных органов в области налогообложения 1.1. Права таможенных органов в области налогообложения

В статье 34 НК РФ законодатель называет источники регулирования полномочий таможенных органов и обязанности их должностных лиц по взиманию налогов при перемещении товаров через таможенную границу Российской Федерации: Таможенный кодекс Российской Федерации, НК РФ, иные федеральные законы о налогах, а также иные федеральные законы.

При исполнении указанных функций таможенные органы и их должностные лица реализовывают в пределах своей компетенции права и обязанности налоговых органов (ст.31, 32 НК РФ).

Таможенные органы также вправе давать разъяснения налогоплательщикам по вопросам применения законодательства о налогах и сборах в рамках установленных Налоговым кодексом РФ полномочий[1].

Эти права заключаются в следующем:

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов. К документам, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов и сборов, в том числе относятся: налоговые декларации (расчеты), ведомости, ордера, чеки и т.п.

Эта норма находится в системной связи с обязанностью налогоплательщиков представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты). За непредставление налоговой декларации налогоплательщик подлежит ответственности на основании статьи 119 НК РФ.

Согласно пункту 1 статьи 93 НК РФ (в редакции Закона N 137-ФЗ) должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю) требования о представлении документов. Статьей 126 НК РФ установлена ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля[2].

2) проводить налоговые проверки в порядке, установленном НК РФ.

Порядок проведения налоговых проверок установлен главой 14 НК РФ "Налоговый контроль". Так, в соответствии с пунктом 1 статьи 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю) требования о предоставлении документов.

Согласно пункту 4 статьи 93 НК РФ отказ проверяемого лица от предоставления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную статьей 126 НК РФ.

3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены.

В соответствии с пунктом 14 статьи 89 НК РФ при наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 НК РФ.

Согласно в случае отказа проверяемого лица от предоставления запрашиваемых при проведении налоговой проверки документов или непредставления их в установленные сроки должностное лицо налогового органа, проводящего проверку, производит выемку необходимых документов в порядке, предусмотренном статьей 94 НК РФ. В соответствии с пунктом 1 статьи 94 НК РФ (в редакции Закона N 137-ФЗ) выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах

В соответствии с пунктом 3 статьи 88 НК РФ если выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Пунктом 4 статьи 88 НК РФ установлено, что налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном НК РФ (подпункт 5 пункта 1 статьи 31 НК РФ).

В соответствии с пунктами 2 и 3 статьи 76 НК РФ решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией этого требования либо в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Кроме этого, согласно пункту 10 статьи 101 НК РФ приостановление операций по счетам налогоплательщиков также применяется в качестве обеспечительных мер, направленных на обеспечение возможности исполнения решений налоговых органов, принимаемых по результатам налоговых проверок.

Согласно пункту 1 статьи 77 НК РФ арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества. Арест имущества производится в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога, пеней и штрафов и при наличии у налоговых или таможенных органов достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество.

Несоблюдение установленного порядка владения, пользования и распоряжения имуществом, на которое наложен арест, является основанием для привлечения виновных лиц к ответственности, предусмотренной статьей 125 НК РФ.

6) в порядке, предусмотренном статьей 92 НК РФ, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Минфином России[3].

В соответствии с пунктом 1 статьи 92 НК РФ должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов.

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путём на основании имеющейся у налоговых органов информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

8) требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Это право налоговых органов находится в системной связи с обязанностью налогоплательщиков выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей (подпункт 7 пункта 1 статьи 23 НК РФ).

9) взыскивать недоимки, а также пени и штрафы в порядке, установленном НК РФ.

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации.

В соответствии с пунктом 2 статьи 86 НК РФ банки обязаны выдавать налоговым органам справки о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций (индивидуальных предпринимателей) в соответствии с законодательством Российской Федерации в течение пяти дней со дня получения мотивированного запроса налогового органа.

Справки о наличии счетов и (или) об остатках денежных средств на счетах, а также выписки по операциям на счетах организаций (индивидуальных предпринимателей) в банке могут быть запрошены налоговыми органами в случаях проведения мероприятий налогового контроля у этих организаций (индивидуальных предпринимателей). Такая информация может быть запрошена налоговым органом после вынесения решения о взыскании налога, а также в случае принятия решений о приостановлении операций или об отмене приостановления операций по счетам организации (индивидуального предпринимателя).

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков.

Данное право налоговых органов реализуется в положениях статьей 95, 96, 97 НК РФ.

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля. В соответствии с пунктом 1 статьи 90 НК РФ в качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол.

Оформленные в соответствии с общими требованиями, предъявленными к протоколу, составленному при производстве действий по осуществлению налогового контроля, установленными статьей 99 НК РФ протоколы допроса свидетелей являются надлежащими доказательствами по делу.

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности. Исходя из положений вышеизложенных норм, налоговый орган вправе высказать свое мнение по вопросу аннулирования или приостановления действия лицензий; окончательное же решение остается за уполномоченным лицензирующим органом. Таким образом, к компетенции налоговых органов не относится право на разрешение или запрет осуществления определенной деятельности.

14) предъявлять в суды общей юрисдикции или арбитражные суды иски):

- о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных НК РФ;

- о досрочном расторжении договора об инвестиционном налоговом кредите;

- о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном НК РФ;

- в иных случаях, предусмотренных НК РФ.

1.2. Обязанности таможенных органов в области налогообложенияОбязанности таможенных органов в области налогообложения соответствуют обязанностям налоговых органов в соответствии со ст.32 НК РФ[4]:

1) соблюдать законодательство о налогах и сборах (подпункт 1 пункта 1 статьи 32 НК РФ).

Установленная подпунктом 1 пункта 1 статьи 32 НК обязанность налоговых органов находится в системной связи с правом налогоплательщиков требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков, гарантированным подпунктом 10 пункта 1 статьи 21 НК РФ.

Исходя из положений НК РФ к действиям налоговых органов в отношении налогоплательщиков могут быть отнесены следующие действия:

- по изменению сроков уплаты налогов и сборов (статья 63 НК РФ);

- по приостановлению операций по счетам плательщиков-организаций и индивидуальных предпринимателей (статья 76 НК РФ);

- по аресту имущества для обеспечения взыскания налога, пеней и штрафов (статья 77 НК РФ);

- по проведению налогового контроля (статья 82 НК РФ);

- по соблюдению налоговой тайны (статья 102 НК РФ);

- по применению налоговых санкций (статья 114 НК РФ) и т.д.

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов.

В соответствии с пунктом 1 статьи 82 НК РФ налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ.

Конституционный Суд РФ[5] разъяснил, что вытекающая из статьи 57 Конституции и закрепленная в пункте 1 статьи 32 НК РФ обязанность налоговых органов осуществлять контроль за соблюдением законодательства о налогах и сборах выражается, в частности, в организации контроля за полнотой исчисления налогов путем проверки правильности применения цен при совершении внешнеторговых сделок (пункт 2 статьи 40 НК РФ).

3) вести в установленном порядке учет организаций и физических лиц.

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Эта обязанность налоговых органов находится в системной связи с правом налогоплательщиков получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения, установленным подпунктом 1 пункта 1 статьи 21 НК РФ.

5) руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах.

В соответствии с Федеральным законом от 29.06.2004 г. N 58-ФЗ право издавать нормативные правовые акты по вопросам налогообложения и сборов закреплено за Минфином России.

Так, Минфин России вправе давать письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, утверждать формы расчетов по налогам и формы налоговых деклараций, обязательные для налогоплательщиков, а также порядок их заполнения.

7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном НК РФ.

Эта обязанность налоговых органов, находится в системной связи с правом налогоплательщиков на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов, гарантированным подпунктом 5 пункта 1 статьи 21 НК РФ.

В соответствии с пунктом 14 статьи 78 НК РФ и пунктом 9 статьи 79 НК РФ правила, установленные в отношении зачета или возврата излишне уплаченного налога, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов и плательщиков сборов.

Кроме того, положения, установленные статьями 78 и 79 НК РФ, применяются в отношении возврата или зачета излишне взысканных сумм государственной пошлины с учетом особенностей, установленных главой 25.3 НК РФ.

8) соблюдать налоговую тайну и обеспечивать ее сохранение.

Эта обязанность налоговых органов находится в системной связи с правом налогоплательщиков на соблюдение и сохранение налоговой тайны, гарантированным подпунктом 13 пункта 1 статьи 21 НК РФ.

Согласно пункту 1 статьи 102 НК РФ налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

а) разглашенных налогоплательщиком самостоятельно или с его согласия;

б) об идентификационном номере налогоплательщика;

в) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

г) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам).

9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налоговое уведомление и (или) требование об уплате налога и сбора.

Эта обязанность налоговых органов находится в системной связи с правом налогоплательщиков получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов, гарантированным подпунктом 9 пункта 1 статьи 21 НК РФ.

10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа. Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента.

11) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов.

В соответствии с пунктом 7 статьи 45 НК РФ по предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов. Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа.

Налоговый орган вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе. Банк обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

В таком случае на основании заявления налогоплательщика и акта совместной сверки уплаченных налогоплательщиком налогов, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового.

Эта обязанность налоговых органов находится в системной связи с правом налогоплательщиков получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов, гарантированным подпунктом 9 пункта 1 статьи 21 НК РФ.

Согласно статье 403 Таможенного Кодекса РФ таможенные органы, в частности, выполняют следующие функции в области налогообложения[6]:

1) осуществляют таможенное оформление и таможенный контроль, создают условия, способствующие ускорению товарооборота через таможенную границу.

2) взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность исчисления и своевременность уплаты указанных пошлин, налогов и сборов, принимают меры по их принудительному взысканию.

3) обеспечивают соблюдение порядка перемещения товаров и транспортных средств через таможенную границу.

4) обеспечивают соблюдение установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности и международными договорами Российской Федерации запретов и ограничений в отношении товаров, перемещаемых через таможенную границу.

Таким образом, по основаниям ст.9 Налогового кодекса Российской Федерации таможенные органы являются государственными органами, участниками отношений, регулируемых законодательством о налогах и сборах.

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено Налоговым Кодексом.

По основаниям ст.34 НК РФ "Полномочия таможенных органов и обязанности их должностных лиц в области налогообложения и сборов":

"1. Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Российской Федерации в соответствии с таможенным законодательством Российской Федерации, настоящим Кодексом, иными федеральными законами о налогах, а также иными федеральными законами.

2. Должностные лица таможенных органов несут обязанности, предусмотренные статьей 33 настоящего Кодекса, а также другие обязанности в соответствии с таможенным законодательством Российской Федерации".

Следовательно, по основаниям п.2 ст.33 НК РФ таможенные органы должны "реализовать в пределах своей компетенции права и обязанности налоговых органов".

Похожие работы

... как и с налогоплательщика, взыскание налоговых санкций с банков осуществляется только по решению суда. 3. Порядок обжалования неправомерных действий налоговых органов. 3.1 Теоретическая база для обжалования неправомерных действий налоговых органов. Каждый налогоплательщик или налоговый агент имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их ...

... базы таможенных органов (7). 2. Правовая основа государственной службы в таможенных органах Республики Узбекистан 2.1 Понятие и правовая характеристика государственной службы в таможенных органах Важное место среди субъектов таможенного права занимают государственные служащие, работающие как непосредственно в таможенных органах, так и во входящих в таможенную систему РУз учреждениях, ...

... и инфраструктура. По данному направлению будут выполнены работы по развитию существующей телекоммуникационной инфраструктуры, проектированию, разработке и внедрению Единой Автоматизированной Информационной Системы таможенных органов (ЕАИС) третьей очереди, а также по обновлению парка компьютерной и специальной техники. Направление 4: Управление Проектом ФТС России должен обеспечить ...

... его. Б.С. Утевский писал: "Именно управление государством..., интересы этого управления в той или иной, большей или меньшей степени страдают от должностных преступлений"3. Во-вторых, изменить понятие должностного лица, как это предлагает сделать Д.Н. Бахрах. В-третьих, предусмотреть уголовную ответственность за получение незаконного вознаграждения от граждан лицом, не являющимся должностным (как ...

0 комментариев