СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЮРИДИЧЕСКАЯ ПРИРОДА НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1 Положение некоммерческих организаций в системе юридических лиц

1.2 Понятие некоммерческой организации

ГЛАВА 2. ОРГАНИЗАЦИОННО – ПРАВОВЫЕ ФОРМЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

2.1 Некоммерческие организации, предусмотренные Гражданским кодексом Российской Федерации

2.2 Некоммерческие организации, предусмотренные другими федеральными законами

ГЛАВА 3. СОЗДАНИЕ И ЛИКВИДАЦИЯ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

3.1 Создание и государственная регистрация некоммерческих организаций

3.2 Предпринимательская деятельность некоммерческих организаций

3.3 Реорганизация и ликвидация некоммерческих организаций

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность темы исследования. Наряду с гражданами субъектами гражданского права являются юридические лица – особые образования, обладающие рядом специфических признаков, образуемые и прекращаемые в специальном порядке.

Жизнь современного общества немыслима без объединения людей в группы, союзы разных видов, без соединения их личных усилий и капиталов для достижения тех или иных целей. Основной правовой формой такого коллективного участия лица в гражданском обороте и является конструкция юридического лица.

Появление института юридического лица в самом общем виде обусловлено теми же причинами, что и возникновение и эволюция права: усложнением социальной организации общества, развитием экономических отношений и, как следствием, общественного сознания. На определённом этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц, как единственных субъектов частного права, оказалось недостаточным для развивающегося экономического борота.

Длительное время в различных странах наибольшее значение придаётся двум видам классификации: делению юридических лиц на объединения лиц и объединения капиталов и их делению на корпорации и учреждения.

В настоящее время легальная классификация юридических лиц усложнилась. Одним из основанием классификации является цель осуществляемой деятельности. Эта классификация носит двучленный характер и включает в себя коммерческие юридические лица – преследующие извлечение прибыли в качестве основной цели деятельности, и некоммерческие юридические лица – не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (ст. 50 ГК).

Установление в законе сразу двух критериев, характеризующих некоммерческую организацию, безусловно, оправдано. В сегодняшней России большинство некоммерческих организаций, не исключая и финансируемые собственником учреждения, просто вынуждено заниматься предпринимательством, чтобы свести концы с концами. Законодатель должен обеспечить такой правовой режим их деятельности, при котором неизбежное и необходимое ведение коммерции не превратится в самоцель. Зарубежный опыт показывает, что именно запрет распределять полученную прибыль между участниками юридического лица, является самым действенным способом отсечения некоммерческих организаций от профессионального бизнеса.

Степень научной разработанности проблемы. Рассмотрение вопросов функционирования и правового положения некоммерческих организаций занимались такие авторы как Абова Т.Е., Андреев В.И., Бараненков В.В., Беляева О.А., Беляев К.П., Беляев К.П., Елисеев И.В., Ершова И.В., Ефремова Г.М., Залесский В.В., Зенков В.Н., Камышанский В.П., Капура М.М., Кашковский О.П., Ковязин В.В., Коряков И.А., Кудрявцева Г.А., Макаренко А.П., Миронов А.В., Неволин О.В., Овчинникова Ю.С., Орлов А.В., Рахмилович В.А., Сумской Д.А., Тычинин С.В., Шаломенцева Е.Г., Шершеневич Г.Ф., Шкарлупина Г.Д. и многие другие авторы.

Целями данной дипломной работы заключается в разработке на основе обобщения и анализа достаточного массива юридических документов содержание и структурные связи основных элементов юридических лиц, дать характеристику некоторым организационно-правовым формам некоммерческих организаций, привести основные признаки деятельности некоммерческих юридических лиц.

Исходя из названных целей, определены следующие основные задачи дипломного исследования:

- определить положение некоммерческой организации в системе юридических лиц;

- рассмотреть понятие некоммерческой организации и его признаки;

- рассмотреть организационно-правовые формы некоммерческих организаций;

- рассмотреть проблемы функционирования некоммерческих организаций;

- определить возможности для совершенствования законодательства о некоммерческих организациях.

Объектом исследования дипломной работы являются общественные отношения, возникающие в части создания и прекращения деятельности некоммерческих организаций.

В зависимости от объекта находится предмет исследования, который составляют нормы Гражданского кодекса РФ и федеральных законов, монографии, учебная литература, публикации в печати, материалы судебной практики судов Российской Федерации, в части относящейся к теме исследования.

Методы исследования. Проведенное исследование опирается на диалектический метод научного познания явлений окружающей действительности, отражающий взаимосвязь теории и практики. Обоснование положений, выводов и рекомендаций, содержащихся в дипломной работе, осуществлено путем комплексного применения следующих методов социально-правового исследования: историко-правового, статистического и логико-юридического.

По структуре работа состоит из введения, трех глав, включающих в себя семь параграфов, заключения и библиографического списка, приложений.

ГЛАВА 1. ЮРИДИЧЕСКАЯ ПРИРОДА НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ 1.1 Положение некоммерческих организаций в системе юридических лиц

В соответствии со ст. 50 ГК РФ все юридические лица подразделяются на коммерческие и некоммерческие. Виды некоммерческих организаций перечисляются законодателем с учетом их организационно-правовых форм в п. 3 ст. 50 ГК РФ. Сюда отнесены потребительские кооперативы, общественные и религиозные организации (объединения), финансируемые собственником учреждения, благотворительные и иные фонды, ассоциации и союзы, а также другие виды, предусмотренные федеральными законами. Законодательное закрепление различных организационно-правовых форм для коммерческих и некоммерческих организаций "преследует цель безошибочного разделения организаций на коммерческие и некоммерческие"[1]. Однако в юридической литературе В.А. Рахмиловичем высказана точка зрения, согласно которой деление организаций на коммерческие и некоммерческие не всегда может быть связано с организационно-правовой формой и уж во всяком случае не может от нее зависеть[2]. В этой связи возникает вопрос: всегда ли логичны нормы гражданского законодательства, определяющие организационно-правовые формы коммерческих или некоммерческих организаций? Так, например, потребительским кооперативам, которые, как было указано выше, отнесены ГК РФ к некоммерческим организациям, прямо разрешено не только заниматься предпринимательской деятельностью, но и распределять получаемый доход между членами кооператива (п. 5 ст. 116 ГК РФ). Федеральный закон "О некоммерческих организациях" не предусматривает в качестве некоммерческой организации потребительский кооператив. В юридической литературе по данной проблеме были высказаны разные точки зрения. Так, Е.А. Суханов считает, что возможность распределять потребительским кооперативом доходы от предпринимательской деятельности противоречит природе потребительского кооператива как некоммерческой организации[3]. В.В. Ковязин придерживается мнения, что потребительский кооператив занимает некое промежуточное состояние между коммерческими и некоммерческими организациями[4]. С.В. Тычинин полагает, что любые кооперативы независимо от вида и целей деятельности не следует относить ни к коммерческим, ни к некоммерческим, поскольку сочетают в себе признаки и тех, и других[5]. На наш взгляд, при решении вопроса о том, является ли организация коммерческой или некоммерческой, нельзя исключить ответ на вопрос, какая организационно-правовая форма юридического лица соответствует ей и к какому виду юридических лиц (коммерческим или некоммерческим) та или иная организационно-правовая форма отнесена законодателем[6]. В противном случае мы будем вынуждены каждый раз при ответе на поставленный вопрос исходить из положений устава и сопоставлять их с нормами ГК РФ, предусматривающими критерии отграничения коммерческих и некоммерческих организаций (основная цель деятельности и порядок распределения полученной прибыли). Цель и смысл учреждения некоммерческих организаций заключается в достижении общественных благ, именно поэтому, думается, потребительский кооператив, предназначенный в большей степени для удовлетворения материальных потребностей его членов и обладающий, как нами было замечено, правом распределения прибыли между ними, не может быть рассмотрен в качестве организационно-правовой формы некоммерческих организаций[7].

Перечень видов некоммерческих организаций велик и разнороден, а кроме того, он построен на разных основаниях (включает не только организационно-правовые формы, но и направления деятельности), что и отмечается в юридической литературе[8]. Многие ученые убеждены, что столь широкий перечень форм не оправдан, поскольку некоторые из них имеют одинаковую правовую природу, по сути, дублируют друг друга. Так, по мнению Е.А. Суханова, торгово-промышленная палата является разновидностью ассоциации[9]. В.А. Рахмилович указывает, что автономная некоммерческая организация идентична предусмотренному ст. 118 ГК РФ фонду и необходимость введения этой формы не вполне ясна[10]. Поэтому сегодня ряд правоведов придерживаются позиции, согласно которой необходимо установить исчерпывающий перечень организационно-правовых форм для некоммерческих организаций[11]. Законодатель же в ряде случаев использует наряду с основной классификацией, связанной с организационно-правовыми формами юридических лиц, иное деление юридических лиц, построенное на направленности деятельности последних. Не ставя целью подробное рассмотрение вышеназванной проблемы, отметим, что деление юридических лиц, построенное на разных основаниях, включающих как организационно-правовые формы, так и направленности деятельности, приводит к противоречивости норм гражданского законодательства, регулирующих деятельность одного и того же вида юридического лица.

Предметом нашего исследования являются особенности правового положения учреждений в системе юридических лиц, в связи с чем существенное значение приобретает проблема определения их места в классификации, которая, как нами было выше отмечено, построена законодателем не только на основе организационно-правовых форм юридических лиц, но и на направленности их деятельности. Поэтому представляется необходимым обратиться к вопросу о том, в каких целях могут быть созданы учреждения, ибо цель создания юридического лица предопределяет основную цель его деятельности, а значит, и направленность деятельности. Статья 120 ГК РФ широко очертила цели, ради которых могут создаваться учреждения: управленческие, социально-культурные и иные некоммерческого характера, т.е. установлен открытый перечень целей создания учреждений. Специальными законами об отдельных видах некоммерческих организаций уточняются характеристики некоторых видов учреждений. Федеральный закон "О благотворительной деятельности и благотворительных организациях"[12] от 11 августа 1995 г. регламентирует создание благотворительной организации (в соответствии со ст. 6 названного Закона благотворительной организацией является неправительственная негосударственная и немуниципальная некоммерческая организация, созданная для реализации предусмотренных указанным Законом целей путем осуществления благотворительной деятельности в интересах общества в целом или отдельных категорий лиц), одной из форм которой может быть учреждение. Закон РФ "Об образовании"[13] действует в отношении образовательных учреждений, осуществляющих образовательный процесс, т.е. реализующих одну или несколько образовательных программ и (или) обеспечивающих содержание и воспитание обучающихся, воспитанников (п. 1 ст. 12). Однако позиция законодателя по вопросу о классификации учреждений по направленности деятельности не всегда представляется последовательной. Так, Федеральный закон от 26 сентября 1997 г. "О свободе совести и о религиозных объединениях"[14] предусматривает такой вид религиозных объединений, как "учреждение профессионального религиозного образования" (п. 6 ст. 8). Учреждения профессионального религиозного образования создаются с целью подготовки религиозного персонала. Законодатель рассматривает профессиональное религиозное образовательное учреждение как религиозную организацию (п. 6 ст. 8 ФЗ "О свободе совести и о религиозных объединениях"), которая представляет собой форму религиозного объединения (религиозным объединением в РФ признается добровольное объединение граждан РФ, иных лиц, постоянно и на законных основаниях проживающих на территории РФ, образованное в целях совместного исповедания и распространения веры и обладающее соответствующими этой цели признаками: вероисповеданием; совершением богослужений, других религиозных обрядов и церемоний; обучением религии и религиозным воспитанием своих последователей (ст. 6 Федерального закона "О свободе совести и о религиозных объединениях")). Анализ норм ст. 6, п. 6 ст. 8 Федерального закона "О свободе совести и о религиозных объединениях" приводит нас к выводу, что профессиональное религиозное образовательное учреждение вряд ли может быть отнесено к категории религиозного объединения. Необходимо отметить, что религиозное объединение - это прежде всего добровольное объединение граждан РФ, иных лиц, постоянно и на законных основаниях проживающих в РФ, т.е. в Законе религиозная организация рассматривается в качестве "добровольного объединения граждан". Согласно ст. 19 названного Закона учреждения профессионального религиозного образования могут быть созданы исключительно религиозными организациями в соответствии с их уставами и законодательством РФ, а не на основе добровольного объединения граждан. Итак, следует отметить наличие противоречий ст. 8, 19 и ст. 6 Федерального закона "О свободе совести и о религиозных объединениях"[15].

Необходимо также заметить, что в гражданско-правовом смысле учреждения являются самостоятельными разновидностями юридических лиц - некоммерческих организаций, так же как и религиозные объединения. Для учреждений как некоммерческих организаций характерно то, что они создаются собственником, который сохраняет право собственности на имущество, закрепленное за учреждением. Участники религиозных организаций не обладают какими-либо имущественными правами по отношению к созданным ими организациям (п. 3 ст. 48 ГК РФ). Следовательно, различный характер прав учредителей на имущество названных организаций, а также порядок создания названных юридических лиц едва ли позволяют рассматривать учреждение профессионального религиозного образования как разновидность религиозного объединения. Однако нельзя не отметить, что выделение учреждения профессионального религиозного образования является целесообразным. С нашей точки зрения, основная цель деятельности указанных учреждений (обучение религии и религиозное воспитание своих последователей) определяет особенности создания и правового положения названного учреждения, которые должны быть закреплены на уровне специальных законов. Ю.С. Овчинниковой была высказана точка зрения, согласно которой вышеназванным организациям присущи признаки учреждений, в связи с чем автор предлагает внести соответствующие изменения и дополнения в Федеральный закон "О свободе совести и о религиозных организациях": исключить положения из названного Закона о том, что обсуждаемые организации признаются религиозными организациями, и ввести в Закон отдельную статью под названием "Учреждения религиозных организаций"[16]. Действительно, принятие данной позиции и внесение необходимых изменений и дополнений в Федеральный закон "О свободе совести и о религиозных организациях" поможет не отступать от основной классификации юридических лиц, основанной на делении организационно-правовых форм юридических лиц на коммерческие и некоммерческие.

Существующая в настоящий момент проблема классификации юридических лиц, построенная на разных основаниях: на организационно-правовых формах юридических лиц и на направленности их деятельности, - отчетливо проявляется и в нормах Федерального закона "Об общественных объединениях". Статья 11 Федерального закона от 19 мая 1995 г. "Об общественных объединениях"[17] выделяет такой вид учреждений, как общественное, под которым понимается не имеющее членства общественное объединение, ставящее своей целью оказание конкретного вида услуг, отвечающих интересам участников и соответствующих уставным целям указанного объединения. Следует отметить, что из формулировки вышеприведенной нормы Федерального закона "Об общественных объединениях" возникает вопрос о закономерности законодательного закрепления столь различных по сути двух видов организационно-правовых форм юридических лиц: общественных объединений и общественных учреждений. Федеральный закон "Об общественных объединениях" отличает общественное учреждение от других учреждений и собственно иных организационно-правовых форм общественных объединений по цели, ради которой оно создано: оказание конкретного вида услуг, отвечающих интересам участников и соответствующих уставным целям. Любое учреждение (а не только общественное), как и все некоммерческие организации, наделяется специальной правоспособностью, т.е. имеет только те гражданские права и обязанности, которые соответствуют целям создания юридического лица (уставным целям). Таким образом, деятельность, противоречащая уставным целям любого вида учреждения, как и любой иной некоммерческой организации, запрещена. Что же касается оказания конкретного вида услуг, которые должны соответствовать интересам участников, то, как нам представляется, этот критерий оценочный. При этом в соответствии с ч. 5 ст. 6 Федерального закона "Об общественных объединениях" под участниками общественного объединения (общественного учреждения) понимаются физические и юридические лица - общественные объединения, выразившие поддержку целям данного объединения и (или) его конкретным акциям, принимающие участие в его деятельности без обязательного оформления условий своего участия, если иное не предусмотрено уставом[18]. Таким образом, общественные учреждения помимо учредителей имеют участников, выразивших поддержку целям такого учреждения. По мнению А.В. Орлова, определение участника общественного объединения, данное в Федеральном законе "Об общественных объединениях", достаточно расплывчато и к нему может быть отнесено любое физическое лицо и любое общественное объединение - юридическое лицо, не выразившее негативного отношения к целям данного объединения и к его конкретным акциям[19]. И.В. Елисеев отмечает, что Федеральный закон "Об общественных объединениях" четко, хотя и не всегда разумно, разграничивает участников и членов общественных объединений. Далее автор указывает, что участники объединений формально не закрепляют своего участия в их деятельности и, как можно заключить из ч. 5 ст. 6 названного Закона, обладают более узкими правами, нежели полные члены[20]. Рассматривая отличительные признаки общественного движения, Г.А. Кудрявцева считает, что одним из них является отсутствие фиксированного членства, поскольку общественное движение состоит из участников[21]. На наш взгляд, отличие участников от членов общественного объединения строится на том факте, что участники в отличие от членов не оформляют своего участия в общественном объединении соответствующими документами, что, по сути, означает нефиксированное членство. Однако для учреждений как организационно-правовой формы юридических лиц характерно отсутствие какого-либо членства, в том числе нефиксированного. Думается, выделение такого вида учреждений, как общественное, по признаку соответствия целей его создания интересам его участников не соответствует признакам разграничения (выделения) видов юридических лиц.

Кроме того, представляется проблемным вопрос о правах учредителей на имущество общественного учреждения. В соответствии с п. 3 ст. 48 ГК РФ и ст. 30 Федерального закона "Об общественных объединениях" собственниками имущества являются общественные объединения, учредители которых не сохраняют прав на переданное ими этим юридическим лицам в собственность имущество. Как нами было ранее указано, общественные объединения могут создаваться в такой организационно-правовой форме, как учреждение. Проведенный с точки зрения действующего законодательства анализ правового положения общественного учреждения показывает, что последнее может быть собственником закрепленного за ним имущества, а это противоречит ст. 48, 120, 296 ГК РФ. В соответствии с названными статьями ГК РФ учреждения лишены возможности быть собственниками, за ними закрепляется право оперативного управления на переданное им имущество, собственником же остается сам учредитель. Поэтому, исходя из двух факторов, а именно: недопустимости использования для выделения учреждения как вида юридических лиц критерия - соответствия целей его создания интересам его участников и наличия противоречия ст. 30 Федерального закона "Об общественных объединениях" и ст. 48, 120, 296 ГК РФ - считаем ошибочным выделение такого вида учреждений, как общественное.

Итак, исходя из проведенного применительно к учреждениям анализа гражданского законодательства, касающегося классификации юридических лиц на коммерческие и некоммерческие, основанной на использовании таких двух критериев, как организационно-правовая форма юридических лиц и направленность деятельности, следует отметить, что позиция законодателя по данной проблеме не вполне последовательна. Как было нами показано, выделение организационно-правовой формы юридических лиц по критерию направленности деятельности (профессионального религиозного образовательного учреждения, общественного учреждения) и обозначение ее как разновидности другой организационно-правовой формы (религиозной организации, общественного объединения) приводит к коллизии норм внутри гражданского законодательства. Поэтому следует отказаться от такой классификации юридических лиц, которая построена одновременно на использовании двух критериев: организационно-правовой формы и направленности деятельности юридических лиц.

1.2 Понятие некоммерческой организацииВ соответствии с Гражданским кодексом Российской Федерации организации подразделяются на коммерческие и некоммерческие. Первые ставят целью своей основной деятельности извлечение прибыли, вторые предоставляют социальные услуги, содействуют развитию культуры, образования, оказывают благотворительность и осуществляют другие общественно – полезные цели.

Некоммерческие организации могут быть государственными - финансируемыми из бюджета (обычно их называют бюджетными) – и негосударственными.

К некоммерческим относятся организации различной организационно – правовой формы:

1) потребительский кооператив (п. 1 ст. 116 ГК, Закон Российской Федерации от 19 июня 1992 г. № 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации"[22], п. 1 ст. 4 Федерального закона от 15 апреля 1998 г. № 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан"[23], Федеральный закон от 7 августа 2001 г. № 117-ФЗ "О кредитных потребительских кооперативах граждан"[24], ст. ст. 110 - 134 Жилищного кодекса Российской Федерации от 29 декабря 2004 г. № 188-ФЗ[25], Федеральный закон от 30 декабря 2004 г. № 215-ФЗ "О жилищных накопительных кооперативах"[26]);

2) община малочисленных народов (Федеральный закон от 20 июля 2000 г. № 104-ФЗ "Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации"[27]);

3) общественное объединение (ст. 117 ГК, ст. 6 Федерального закона "О некоммерческих организациях"[28], Федеральный закон от 19 мая 1995 г. № 82-ФЗ "Об общественных объединениях"[29], Федеральный закон от 28 июня 1995 г. № 98-ФЗ "О государственной поддержке молодежных и детских общественных объединений"[30], ст. 28 Федерального закона от 13 марта 2006 г. № 38-ФЗ "О рекламе"[31], Федеральный закон от 26 сентября 1997 г. № 125-ФЗ "О свободе совести и религиозных объединениях"[32], Федеральный закон от 17 июня 1996 г. № 74-ФЗ "О национально-культурной автономии"[33], Федеральный закон от 12 января 1996 г. № 10-ФЗ "О профессиональных союзах, их правах и гарантиях деятельности"[34], Федеральный закон от 11 июля 2001 г. № 95-ФЗ "О политических партиях"[35]);

4) фонд (ст. ст. 118, 119 ГК, ст. 7 Федерального закона "О некоммерческих организациях", ст. 10 Федерального закона "Об общественных объединениях", Федеральный закон от 11 августа 1995 г. № 135-ФЗ "О благотворительной деятельности и благотворительных организациях"[36]);

5) негосударственный пенсионный фонд (ст. 2 Федерального закона от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах"[37]);

6) учреждение (ст. ст. 120, 296 - 299 ГК, ст. 9 Федерального закона "О некоммерческих организациях", ст. 11 Федерального закона "Об общественных объединениях", ст. 12 Закона "Об образовании"[38], ст. ст. 8, 9 Федерального закона от 22 августа 1996 г. № 125-ФЗ "О высшем и послевузовском профессиональном образовании"[39], ст. 26 Федерального закона от 26 мая 1996 г. № 54-ФЗ "О музейном фонде Российской Федерации и музеях в Российской Федерации"[40], ст. 6 Федерального закона от 23 августа 1996 г. № 127-ФЗ "О науке и государственной научно-технической политике"[41], ст. 1 Федерального закона от 29 декабря 1994 г. № 78-ФЗ "О библиотечном деле"[42], ст. ст. 41 - 47 Основ законодательства Российской Федерации о культуре от 9 октября 1992 г. № 3612-1[43], ст. ст. 12 - 14 Основ законодательства Российской Федерации об охране здоровья граждан от 22 июля 1993 г. № 5487-1[44], ст. 24 Федерального закона от 31 мая 2002 г. № 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации"[45], Федеральный закон от 2 августа 1995 г. № 122-ФЗ "О социальном обслуживании граждан пожилого возраста и инвалидов"[46], Федеральный закон от 10 декабря 1995 г. № 195-ФЗ "Об основах социального обслуживания населения"[47]);

7) объединение юридических лиц (ассоциация или союз) (ст. 121 ГК, ст. ст. 11, 12 Федерального закона "О некоммерческих организациях", ст. 142 Жилищного кодекса Российской Федерации, ст. 4 Федерального закона "О науке и государственной научно-технической политике", ст. 28 Федерального закона "О рекламе", ст. 22 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации"[48], Федеральный закон от 17 декабря 1999 г. № 211-ФЗ "Об общих принципах организации и деятельности ассоциаций экономического взаимодействия субъектов Российской Федерации"[49], ст. 8 Федерального закона от 29 апреля 1999 г. № 80-ФЗ "О физической культуре и спорте в Российской Федерации"[50], ст. 1 Закона Российской Федерации от 7 июля 1993 г. № 5340-1 "О торгово-промышленных палатах в Российской Федерации"[51], ст. 36.26 Федерального закона "О негосударственных пенсионных фондах"[52], ст. ст. 57 - 59 Федерального закона "Об инвестиционных фондах"[53], ст. 20 Федерального закона от 7 августа 2001 г. № 119-ФЗ "Об аудиторской деятельности"[54]);

8) объединение работодателей (Федеральный закон от 27 ноября 2002 г. № 156-ФЗ "Об объединениях работодателей"[55]);

9) некоммерческое товарищество (ст. 291 ГК, ст. ст. 135 - 153 Жилищного кодекса Российской Федерации, Федеральный закон "О садоводческих, огороднических и дачных некоммерческих объединениях граждан");

10) некоммерческое партнерство (ст. 8 Федерального закона "О некоммерческих организациях", ст. 4 Федерального закона "О садоводческих, огороднических и дачных некоммерческих объединениях граждан", ст. 11 Федерального закона "О рынке ценных бумаг"[56], ст. ст. 24 - 28 Основ законодательства Российской Федерации о нотариате от 11 февраля 1993 г. № 4462-1[57], ст. 22 Федерального закона "Об адвокатской деятельности и адвокатуре в Российской Федерации", ст. 33 Федерального закона от 26 марта 2003 г. № 35-ФЗ "Об электроэнергетике"[58], ст. 36.26 Федерального закона "О негосударственных пенсионных фондах");

11) автономная некоммерческая организация (ст. 10 Федерального закона "О некоммерческих организациях", ст. 23 Федерального закона "Об адвокатской деятельности и адвокатуре в Российской Федерации", ст. 11.1 Закона "Об образовании");

12) государственная некоммерческая корпорация (ст. 7.1 Федерального закона "О некоммерческих организациях", Федеральный закон от 23 декабря 2003 г. № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации"[59]);

13) товарная биржа (ст. 2 Закона от 20 февраля 1992 г. "О товарных биржах и биржевой торговле"[60]).

Хотя извлечение прибыли и не является целью некоммерческой организации, она в отдельных случаях ведет такую деятельность, которая может быть отнесена к предпринимательской, поскольку предполагает выпуск продукции, выполнение работ, оказание услуг, например издание и реализация книг, журналов, проведение семинаров, консультаций, конкурсов (тендеров), организация спортивных, культурно – просветительных мероприятий[61].

В ГК РФ говорится, что некоммерческие организации могут осуществлять предпринимательскую деятельность, но лишь постольку, поскольку это служит достижению целей, ради которых они созданы.

Некоммерческие организации могут быть созданы физическими лицами, юридическими лицами, другими некоммерческими организациями[62].

Физическими лицами создаются общественные объединения.

Юридическими лицами могут быть созданы, например, некоммерческие учреждения, потребительские кооперативы, фонды. Цель создания некоммерческих учреждений – осуществление управленческих, социально – культурных и иных функций некоммерческого характера. Юридическое лицо (собственник) финансирует это учреждение полностью или частично.

Некоммерческие организации могут быть созданы также и физическими, и юридическими лицами одновременно (потребительские кооперативы, фонды).

Создание одними некоммерческими организациями других происходит в форме их объединения в ассоциации и союзы. О правомерности такого объединения свидетельствует статья 50 ГК РФ. В этой же статье говорится о правомерности объединения в ассоциации и союзы коммерческих организаций, а также коммерческих и некоммерческих организаций.

Некоммерческая организация, являющаяся юридическим лицом, обладает всеми признаками, характеризующими юридическое лицо:

1) имущественная обособленность;

2) организационное единство;

3) правоспособность;

4) самостоятельная ответственность.

Имущественное обособление некоммерческой организации может быть выражено в: а) праве собственности; б) праве оперативного управления; в) праве хозяйственного ведения; г) денежных средствах на банковских счетах. Внешнее проявление имущественная обособленность находит в наличии самостоятельного баланса или финансового плана (сметы)[63].

Организационное единство закрепляется в учредительных документах некоммерческой организации.

Правоспособность некоммерческих организаций возникает в момент создания, который во времени совпадает с моментом государственной регистрации и прекращается в момент ликвидации. Некоммерческие организации имеют специальную правоспособность, то есть вправе совершать только те действия, которые соответствуют сфере их деятельности, предусмотренной в учредительных документах или в уставе. В соответствии со статьёй 24 Закона о некоммерческих организациях они могут осуществлять один или несколько видов деятельности, не запрещённых законодательством и соответствующих целям их создания.

Вместе с тем следует разграничивать предмет уставной деятельности некоммерческих организаций и конкретные правомочия по осуществлению этой деятельности. В сфере гражданского оборота конкретные правомочия некоммерческой организации со специальной правоспособностью могут быть шире предмета её уставной деятельности.

В соответствии со статьёй 50 ГК РФ некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям, однако в практике российского предпринимательства соответствующей целям деятельности некоммерческих организаций признаётся любая деятельность, не противоречащая законодательству.

Таким образом, любая некоммерческая организация вправе осуществлять любую деятельность при условии, что получаемый доход направляется на цели, предусмотренные уставом некоммерческой организации.

В соответствии со статьёй 3 Закона о некоммерческих организациях все формы некоммерческих организаций, кроме учреждений, отвечают по своим обязательствам собственным обособленным имуществом. Если же некоммерческая организация не в состоянии удовлетворить требование кредиторов, то это требование может быть предъявлено лицу, несущему субсидиарную ответственность. Субсидиарную ответственность несут учредители потребительских кооперативов, учреждений, ассоциаций и союзов. При этом следует помнить, что субсидиарная ответственность собственника учреждения является полной, а во всех остальных случаях она ограничена долей собственника в общем объёме уставного капитала[64].

В соответствии со статьёй 2 Закона о некоммерческих организациях некоммерческие организации создаются для достижения социальных, благотворительных, образовательных, научных и управленческих целях, а также в иных целях, направленных на достижение общественных благ. Таким образом, закон не содержит исчерпывающего перечня целей деятельности некоммерческих организаций, и это позволяет учредителям расширять эту сферу по собственному усмотрению в рамках нормативных и законодательных актов. Учредители имеют возможность самостоятельно определять цели и направления деятельности некоммерческих организаций, отражая их в уставных документах.

В российской практике существует большое количество некоммерческих организаций, которые можно подразделить на несколько видов в зависимости от признака, положенного в основу классификации: 1) организации, в отношении которых учредители имеют право собственности или иное вещное право. К их числу относятся организации, финансируемые учредителями; 2) организации, в отношении которых их учредители, участники, члены не имеют имущественных прав. Это общественные и религиозные организации (объединения), фонды, торгово-промышленные палаты, автономные некоммерческие организации; 3) организации, в отношении которых их участники имеют обязательные права. Это, прежде всего некоммерческие партнёрства, потребительские кооперативы, учреждения, ассоциации и союзы.

В зависимости от состава участников некоммерческие организации подразделяются на: 1) организации, имеющие членство. К ним относятся потребительские кооператоры, объединения юридических лиц, общественные и религиозные объединения, некоммерческие партнёрства, торгово-промышленные палаты; 2) организации, не имеющие членства. Это прежде всего фонды и автономные некоммерческие организации.

Некоммерческие организации можно подразделить на две группы по составу учредительных документов: 1) некоммерческие организации, действующие на основании учредительного договора и устава. К ним относятся ассоциации и союзы; 2) организации, строящие свою деятельность только на основании устава. Это общественные и религиозные организации, фонды, учреждения, некоммерческие партнёрства, потребительские кооперативы, автономные некоммерческие организации, торгово-промышленные палаты и товарищества собственников жилья.

ГЛАВА 2. ОРГАНИЗАЦИОННО – ПРАВОВЫЕ ФОРМЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ 2.1 Некоммерческие организации, предусмотренные Гражданским кодексом Российской Федерации

Российская потребительская кооперация возникла в условиях капитализма, затем достаточно длительный период действовала в коллективистской экономической системе и в настоящее время перестраивает свою деятельность применительно к рыночным отношениям. Ее развитие в современных условиях сдерживается тем, что фактически действующие экономические принципы хозяйствования и структура управления создавались еще в административно-командной системе и новым условиям не соответствуют[65].

В действующем Гражданском кодексе РФ потребительские кооперативы отнесены к некоммерческим организациям в противовес производственным, что предопределяет соответствующую специфику правового регулирования. Тем самым заложена основа для глубокого водораздела двух исторически однородных организационно-правовых образований. Ущербность такого подхода справедливо подвергнута критике[66]. Кооперативы независимо от видов их деятельности - торговой, посреднической или производственной - объединяют общекооперативные принципы[67]. Принципиальной чертой потребительских кооперативов является наличие пайщиков, не связанных с личным трудовым участием. Во всем остальном существенной разницы между отдельными видами кооперативов не существует.

Гражданский кодекс РФ относит любые виды потребительских кооперативов к некоммерческим организациям (п. 3 ст. 50 ГК РФ). Как известно, критериями коммерческой организации являются: цель основной деятельности - извлечение прибыли; возможность распределения полученной прибыли между участниками (п. 1 ст. 50 ГК РФ)[68]. В потребительском кооперативе понятие "участник" характеризует учредителей и пайщиков. Несложно представить, во что превратится потребительский кооператив, если его учредителями станут коммерческие организации и будут распределять полученную прибыль между собой, от разрешенной предпринимательской деятельности в соответствии с п. 5 ст. 116 ГК.

Правовое положение потребительских кооперативов, права и обязанности их членов определяются ГК РФ и законами о потребительских кооперативах (п. 6 ст. 116 ГК РФ)[69]. Таким образом, ГК РФ закрепляет норму о необходимости принятия комплекса законодательных актов, регулирующих деятельность потребительских кооперативов.

Таким образом, создается правовая основа деятельности различных видов потребительских кооперативов как предпосылка для развития всей потребительской кооперации на основе гражданского законодательства.

ГК РФ не формулирует виды потребительских кооперативов, тем самым дает простор законам предусмотреть различные виды кооперативов. Лишь в п. 3 ст. 116 ГК РФ крайне неудачно упоминается о потребительском союзе и потребительском обществе. Данная норма неверно называет потребительский союз разновидностью потребительского кооператива, ибо союз - это самостоятельный вид некоммерческой организации.

Потребительская кооперация вступает в новую фазу своего развития. Это предопределяет поиск новых путей правового регулирования соответствующих отношений.

Федеральный закон "Об общественных объединениях" приводит следующее определение: "Под общественным объединением понимается добровольное, самоуправляемое, некоммерческое формирование, созданное по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения"[70].

Повышение роли общественных объединений в России в последние годы представляет собой объективную закономерность. Эта закономерность опирается на статью 30 Конституции Российской Федерации, где говорится о том, что "каждый имеет право на объединение...".

Такое рассмотрение проблемы общественных объединений вполне правомерно, поскольку с ней тесно связан вопрос о правотворческой деятельности общественных объединений и о выполнении ими функций некоторых государственных органов. Это формы, в которых общественные объединения осуществляют свое участие в политической жизни и общества в целом.

Несмотря на то что Гражданский кодекс РФ не разделяет два понятия: "общественные организации" и "общественные объединения", можно с уверенностью сказать, что эти два общественных объединения близки в текстах. Так, например, ст. 117 ГК РФ дает следующее определение: "Общественными и религиозными организациями признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей"[71].

В настоящее время нормы, регулирующие те или иные аспекты организации и деятельности общественных объединений, содержатся в большом количестве в ведомственных нормативных актах. Это объясняется тем, что деятельность государства и общественных объединений обеспечивается не одним, а целой системой государственных и общественных органов.

Впервые понятие фонда было закреплено в п. 1 ст. 118 ГК, а затем продублировано в ст. 7 Федерального закона "О некоммерческих организациях", в соответствии с которыми фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Деятельность фондов, помимо ГК и Федерального закона "О некоммерческих организациях", регламентируется Федеральными законами "О благотворительной деятельности и благотворительных организациях", "Об общественных объединениях", а также подзаконными актами (например, Указом Президента Российской Федерации от 6 марта 1995 г. № 242 "О национальном фонде молодежи"[72]).

Фонд обладает специальной правоспособностью, то есть может иметь только такие гражданские права, которые соответствуют целям его деятельности, закрепленным в его учредительных документах, и нести связанные с этой деятельностью обязанности. Фонд не вправе участвовать в деятельности хозяйственного товарищества (п. 2 ст. 118 ГК).

Учредителями фонда могут быть физические и юридические лица, Российская Федерация, субъекты Российской Федерации и органы местного самоуправления. Учредителями благотворительного фонда не вправе выступать Российская Федерация, субъекты Российской Федерации, органы местного самоуправления, а также унитарные предприятия и учреждения (ст. 8 Федерального закона "О благотворительной деятельности и благотворительных организациях"). Иногда учредителями фондов может выступать Российская Федерация. Фонды, образованные за счет государственного (муниципального) и частного капитала, называются общественно-государственными. Таким фондом, например, является Федеральный общественно-государственный фонд по защите прав вкладчиков и акционеров, созданный в соответствии с Указом Президента Российской Федерации от 18 ноября 1995 г. № 1157 "О некоторых мерах по защите прав вкладчиков и акционеров"[73].

Единственным учредительным документом фонда является устав. В соответствии с п. 4 ст. 118 ГК, п. 1 ст. 29 Федерального закона "О некоммерческих организациях" устав фонда должен содержать наименование фонда, включающее слово "фонд", сведения о цели фонда, указания об органах фонда, о порядке назначения должностных лиц фонда и их освобождения, о месте нахождения фонда, о судьбе имущества фонда в случае его ликвидации.

Для некоторых фондов разработаны типовые уставы. В соответствии с п. 1 ст. 119 ГК устав фонда может быть изменен органами фонда только в том случае, если уставом предусмотрено его изменение в таком порядке. Если же в уставе фонда такое право органам фонда не предоставлено, то изменение устава фонда допускается только на основании решения суда.

В отличие от иных видов некоммерческих организаций для фондов законодатель не устанавливает какой-либо определенной структуры органов управления. Перечень и структура органов управления фонда закрепляются в его уставе. Однако, какую бы систему органов ни установил устав фонда, в этой системе обязательно должен присутствовать специальный орган - попечительский совет. Попечительский совет осуществляет надзор за деятельностью фонда, за использованием средств фонда, соблюдением им законодательства. Попечительский совет действует на общественных началах (п. 3 ст. 7 Федерального закона "Об общественных объединениях").

Фонд является собственником имущества, переданного ему учредителями и иными лицами, которые при этом не приобретают никаких прав на имущество фонда (п. 3 ст. 48, п. 4 ст. 213 ГК). Следовательно, исключается и взаимная ответственность по долгам фонда и его учредителей.

Законодатель также установил целевое назначение имущества фонда, то есть обязанность использовать имущество для целей, определенных уставом. Отсюда следует, что любая сделка, совершенная фондом с использованием своего имущества на цели, не соответствующие его уставу, может быть признана судом недействительной по иску самого фонда, его учредителей и иного заинтересованного лица.

Учредители, желающие выйти из фонда, не ограничены в этом, однако они не вправе при этом требовать возврата своего имущества либо иной компенсации за переданное имущество даже при ликвидации фонда.

Фонд может быть реорганизован по решению их учредителей и (или) назначенного ими попечительского совета, однако фонд не может быть преобразован в другой вид юридического лица[74].

Фонд может быть ликвидирован только на основании решения суда по заявлению заинтересованных лиц. На это прямо указывают п. 2 ст. 119 ГК и п. 2 ст. 18 Закона "О некоммерческих организациях". Имущество, остающееся после удовлетворения всех требований кредиторов фонда, направляется на цели, указанные в уставе фонда. Однако фонд возможно ликвидировать и в соответствии с п. 2 ст. 65 ГК в случае признания его банкротом на основании заявления фонда и его кредиторов.

Пунктом 2 ст. 119 ГК и п. 2 ст. 18 Федерального закона "О некоммерческих организациях" для фонда предусмотрены дополнительные, по сравнению с другими формами юридических лиц, основания ликвидации:

если имущества фонда недостаточно для осуществления его целей и вероятность получения необходимого имущества нереальна;

если цели фонда не могут быть достигнуты, а необходимые изменения целей фонда не могут быть произведены;

в случае уклонения фонда в его деятельности от целей, предусмотренных его уставом.

Среди фондов законодатель выделил определенные виды, которым придал особое значение, введя регулирование их деятельности специальными федеральными законами.

Так, например, в Федеральном законе "Об общественных объединениях" предусмотрена возможность создания общественного фонда, который представляет собой не имеющее членства общественное объединение, цель которого заключается в формировании имущества на основе добровольных взносов, иных не запрещенных законом поступлений и использовании данного имущества на общественно полезные цели. Учредители и управляющие имуществом общественного фонда не вправе использовать указанное имущество в собственных интересах.

Учредителями общественного фонда могут выступать граждане и юридические лица - общественные объединения. Органы государственной власти и местного самоуправления не могут выступать в качестве учредителей общественного фонда.

Руководящий орган общественного фонда формируется его учредителями и (или) участниками либо решением учредителей общественного фонда, принятым в виде рекомендаций или персональных назначений, либо путем избрания участниками на съезде (конференции) или общем собрании.

В соответствии со ст. 11 Федерального закона "О садоводческих, огороднических и дачных некоммерческих объединениях граждан" в целях предоставления кредитов на возведение и ремонт жилых строений, жилых домов, хозяйственных строений и сооружений, благоустройство садовых, огородных и дачных земельных участков создаются фонды взаимного кредитования. Кредиты выдаются только учредителям фонда взаимного кредитования.

Фонд взаимного кредитования осуществляет свою деятельность на основе устава, утвержденного учредителями.

Устав фонда взаимного кредитования, помимо сведений, указанных в ст. ст. 52, 118 ГК, должен содержать:

сведения о сумме взноса учредителя;

сведения об объектах кредитования;

порядок очередности предоставления кредита;

правила ведения кассовых операций;

перечень должностных лиц, уполномоченных вести кассовые операции;

порядок контроля за соблюдением кассовой дисциплины и ответственность за ее нарушение;

порядок ревизии фонда взаимного кредитования;

сведения о банках, в которых хранятся наличные деньги фонда взаимного кредитования.

Фонды проката создаются садоводами, огородниками и дачниками в целях обеспечения учредителей садоводческих, огороднических и дачных некоммерческих объединений современными средствами производства, применяемыми при возведении и ремонте жилых строений, жилых домов, хозяйственных строений и сооружений, благоустройстве и обработке садовых, огородных и дачных земельных участков.

Фонд проката осуществляет свою деятельность на основе устава, утвержденного учредителями.

Устав фонда проката, помимо сведений, указанных в ст. ст. 52 и 118 ГК, должен содержать:

а) сведения о сумме целевого взноса учредителя;

б) перечень средств производства, приобретаемых для фонда проката;

в) порядок предоставления садоводам, огородникам и дачникам средств производства для временного пользования;

г) перечень должностных лиц, ответственных за организацию работы фонда проката.

В соответствии с Федеральным законом "О благотворительной деятельности и благотворительных организациях" допускается возможность создания благотворительного фонда, статус которого имеет целый ряд особенностей.

Благотворительной организацией является неправительственная (негосударственная и немуниципальная) некоммерческая организация, созданная для реализации благотворительных целей путем осуществления благотворительной деятельности в интересах общества в целом или отдельных категорий лиц (п. 1 ст. 6 Федерального закона "О благотворительной деятельности и благотворительных организациях").

В соответствии с п. 1 ст. 2 Федерального закона "О благотворительной деятельности и благотворительных организациях" благотворительная деятельность осуществляется в целях:

социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

подготовки населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

оказания помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

содействия укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

содействия укреплению престижа и роли семьи в обществе;

содействия защите материнства, детства и отцовства;

содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

содействия деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

содействия деятельности в сфере физической культуры и массового спорта;

охраны окружающей природной среды и защиты животных;

охраны и должного содержания зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения[75].

Высшим органом управления благотворительного фонда является его коллегиальный орган, формируемый в порядке, предусмотренном его уставом (п. 1 ст. 10 Федерального закона "О благотворительной деятельности и благотворительных организациях").

К компетенции высшего органа управления благотворительного фонда относятся:

изменение устава фонда;

образование исполнительных органов, его контрольно-ревизионных органов и досрочное прекращение их полномочий;

утверждение благотворительных программ;

утверждение годового плана, бюджета фонда и его годового отчета;

принятие решений о создании коммерческих и некоммерческих организаций, об участии в таких организациях, открытии филиалов и представительств.

Члены высшего органа управления благотворительного фонда выполняют свои обязанности в этом органе в качестве добровольцев. В составе высшего органа управления может быть не более одного работника ее исполнительных органов (с правом либо без права решающего голоса). Члены высшего органа управления фонда и его должностные лица не вправе занимать штатные должности в администрации коммерческих и некоммерческих организаций, учредителем (участником) которых является этот благотворительный фонд.

Фонд вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых он создан, и соответствующую этим целям. Для создания материальных условий реализации благотворительных целей благотворительный фонд вправе учреждать хозяйственные общества. Не допускается участие благотворительного фонда в хозяйственных обществах совместно с другими лицами.

Источниками формирования имущества благотворительного фонда, согласно ст. 15 Федерального закона "О благотворительной деятельности и благотворительных организациях", могут являться:

взносы учредителей благотворительного фонда;

благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты), предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

доходы от внереализационных операций, включая доходы от ценных бумаг;

поступления от деятельности по привлечению ресурсов (проведение кампаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивных и иных массовых мероприятий, проведение кампаний по сбору благотворительных пожертвований, проведение лотерей и аукционов в соответствии с законодательством Российской Федерации, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями);

доходы от разрешенной законом предпринимательской деятельности;

поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов;

доходы от деятельности хозяйственных обществ, учрежденных фондом;

труд добровольцев;

иные не запрещенные законом источники.

В соответствии с п. 3 ст. 16 Федерального закона "О благотворительной деятельности и благотворительных организациях" благотворительный фонд не вправе использовать на оплату труда административно-управленческого персонала более 20% финансовых средств, расходуемых этой организацией за финансовый год. Данное ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

В случае если благотворителем или благотворительной программой не установлено иное, не менее 80% благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение 1 года с момента получения благотворительной организацией этого пожертвования. Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения, если иное не установлено благотворителем или благотворительной программой.

Федеральная налоговая служба осуществляет контроль за соответствием деятельности благотворительного фонда целям, ради которых он создан. Фонд ежегодно представляет в Федеральную налоговую службу отчет о своей деятельности, содержащий сведения о:

финансово-хозяйственной деятельности, подтверждающие соблюдение требований законодательства Российской Федерации по использованию имущества и расходованию средств благотворительной организации;

персональном составе высшего органа управления благотворительного фонда;

составе и содержании благотворительных программ фонда (перечень и описание указанных программ);

содержании и результатах деятельности фонда;

нарушениях требований законодательства Российской Федерации, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Благотворительный фонд обеспечивает открытый доступ, включая доступ средств массовой информации, к своим ежегодным отчетам.

В соответствии со ст. 121 ГК и ст. 11 Федерального закона "О некоммерческих организациях" коммерческие организации в целях координации их предпринимательской деятельности, представления и защиты их общих имущественных интересов могут объединяться и создавать объединения юридических лиц в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Некоммерческие организации также могут добровольно объединяться в ассоциации и союзы (п. 2 ст. 121 ГК). Следует заметить, что, согласно п. 4 ст. 50 ГК, допускается создание объединений юридических лиц, в которые бы входили одновременно как коммерческие организации, так и некоммерческие.

В юридической литературе[76] высказана точка зрения, что участниками ассоциации (союза) в силу принципа аналогии закона (п. 1 ст. 6 ГК) могут быть и индивидуальные предприниматели. На наш взгляд, с данным выводом согласиться нельзя, так как в силу императивного указания закона (ст. 121 ГК) ассоциация (союз) представляет собой объединение юридических лиц, а не физических лиц. Поэтому индивидуальные предприниматели могут объединяться с целью координации своих действий в иные некоммерческие организации, но никак не в ассоциации (союзы)[77].

Ассоциации (союзы) представляют собой некоммерческие юридические лица, создаваемые на добровольной основе. Объединяющиеся в ассоциацию или союз юридические лица сохраняют свою собственную самостоятельность и права юридического лица.

Особенностями ассоциаций и союзов является то, что они создаются с целью координации деятельности участников, а также представления и защиты интересов их членов. Следовательно, ассоциация (союз) обладает специальной правоспособностью, объем которой зависит от воли ее участников. Именно поэтому исключается возможность непосредственного осуществления объединением деятельности, не предусмотренной его учредительными документами. Ассоциация (союз) не вправе самостоятельно осуществлять предпринимательскую деятельность, но может создавать для этой цели хозяйственные общества или участвовать в них. Вместе с тем доходы от такой деятельности ассоциация (союз) не может распределять между своими членами и должна использовать исключительно на нужды данного объединения юридических лиц.

В соответствии с п. 5 ст. 17 Закона "О конкуренции и ограничении монополистической деятельности на товарных рынках"[78] Федеральная антимонопольная служба Российской Федерации должна быть уведомлена учредителями (участниками) (одним из учредителей, участников) в течение 45 дней со дня государственной регистрации (со дня внесения изменений и дополнений в Единый государственный реестр юридических лиц):

о создании, слиянии и присоединении ассоциаций, союзов, если в состав участников (членов) этих организаций входит не менее 2 коммерческих организаций;

об изменении состава участников (членов) ассоциаций, союзов, если в состав участников этих организаций входит не менее 2 коммерческих организаций.

Указанные требования распространяются на ассоциации, союзы, осуществляющие или имеющие намерение осуществлять координацию предпринимательской деятельности своих участников (членов).

Участники либо один из участников объединения (ассоциации, союза) финансовых организаций обязаны направить в Федеральную антимонопольную службу ходатайство о получении согласия в течение 30 дней с момента принятия ими решения о создании объединений (ассоциаций, союзов) финансовых организаций[79].

Решение о признании создания объединений (ассоциаций, союзов) финансовых организаций правомерным либо ограничивающим конкуренцию на рынке финансовых услуг принимается Федеральной антимонопольной службой в течение 30 дней после получения всей необходимой для принятия указанного решения информации.

Законодательство Российской Федерации не проводит четкого разграничения между понятиями ассоциации и союза. В юридической литературе высказывается точка зрения, что ассоциация представляет собой объединение однотипных коммерческих организаций, а союз - объединение, в основе которого лежат другие мотивы (например, территориальная общность, общий рынок сбыта продукции)[80].

Специфической разновидностью ассоциации является совет муниципальных образований, создаваемый в порядке, предусмотренном ст. 66 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации"[81] (данное юридическое лицо вряд ли можно считать ассоциацией (даже несмотря на прямое указание Закона), поскольку оно создается муниципальными образованиями, а не юридическими лицами).

Учредительными документами ассоциации (союза) являются учредительный договор, определяющий условия объединения, а также утвержденный объединяющимися лицами устав. В уставе должно содержаться указание на основной предмет деятельности членов этой ассоциации (союза). Поскольку деятельность ассоциации (союза) основана на членстве, то в уставе следует указать членские права и обязанности, условия и порядок приема в члены, а также основания для лишения членства. Учредительным документом объединения юридических лиц, помимо устава, в силу ст. 122 ГК и ст. 14 Федерального закона "О некоммерческих организациях" является и учредительный договор[82], в котором учредители обязуются создать некоммерческую организацию, определяют порядок совместной деятельности по созданию некоммерческой организации, условия передачи ей своего имущества и участия в ее деятельности, условия и порядок выхода учредителей (участников) из ее состава (п. 3 ст. 14 Федерального закона "О некоммерческих организациях").

Учредительные документы ассоциации (союза) также должны содержать условия о составе и компетенции их органов управления, порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов, и о порядке распределения имущества, остающегося после ликвидации ассоциации (союза), некоммерческого партнерства (п. 2 ст. 122 ГК, п. 3 ст. 14 Федерального закона "О некоммерческих организациях").

В учредительные документы ассоциаций (союзов) общественных объединений необходимо включать дополнительные сведения, перечень которых определен ст. 20 Федерального закона "Об общественных объединениях" и ст. 7 Федерального закона "О профессиональных союзах, их правах и гарантиях деятельности".

Высшим органом управления ассоциацией (союзом) является общее собрание членов, исключительная компетенция которого определена п. 3 ст. 29 Федерального закона "О некоммерческих организациях". В ассоциации (союзе) действует также исполнительный орган, осуществляющий текущее руководство деятельностью, который отчитывается перед общим собранием членов. Исполнительный орган может быть как коллегиальным, так и единоличным, в зависимости от определения его статуса в учредительных документах. К компетенции исполнительного органа могут быть отнесены только те полномочия, которые по закону не относятся к исключительной компетенции общего собрания членов.

Имущество ассоциации (союза) состоит из вступительных и членских взносов участников и их добровольных пожертвований и принадлежит ей на праве собственности. При этом учредители такого объединения юридических лиц не приобретают на указанное имущество никаких прав (п. 3 ст. 48 ГК). Законодательством Российской Федерации не предусмотрен минимальный размер имущества данной организации и размер взноса члена ассоциации (союза).

Ассоциация (союз) не отвечает по обязательствам своих членов, а члены не отвечают по обязательствам ассоциации (союза). Однако закон не исключает возможность возложения на членов субсидиарной ответственности по обязательствам ассоциации (союза), если размер и порядок привлечения к такой ответственности определены учредительными документами ассоциации (союза).

Члены ассоциации (союза) вправе безвозмездно пользоваться ее услугами (информационными, консультационными, юридическими и т.д.). Так как ассоциация (союз) представляет собой добровольное объединение юридических лиц, то каждый ее член вправе по своему усмотрению выйти из нее по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации (союза) пропорционально своему взносу в течение 2 лет с момента выхода.

Член ассоциации (союза) может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации (союза). В отношении ответственности исключенного члена ассоциации (союза) применяются правила, относящиеся к выходу из ассоциации (п. 2 ст. 123 ГК). Основания и порядок исключения определяются в учредительных документах организации.

Принятие в ассоциацию (союз) новых членов возможно только с согласия ее действующих членов. При этом решение о принятии должно быть единогласным согласно п. 3 ст. 123 ГК.

2.2 Некоммерческие организации, предусмотренные другими федеральными законамиСуществует очень много критериев для классификации юридических лиц в соответствии с Гражданским кодексом РФ и принятыми в его продолжение федеральными законами: по форме собственности, по целям деятельности, по составу учредителей, по характеру прав участников в отношении юридического лица, по объему вещных прав юридического лица на используемое им имущество, по форме участия членов (участников), по порядку образования, по числу лиц - участников юридического лица[83].

В отношении необходимости классификации юридических лиц в российском праве на корпорации и учреждения среди отечественных ученых не существует единства мнений.

Основная проблема заключается в том, что с момента появления в правовой науке классификации юридических лиц на корпорации и учреждения произошел процесс плюрализации организационно-правовых форм юридических лиц, новые виды которых не всегда соответствуют жестким требованиям, казалось бы, прочно устоявшихся классификаций. Помимо того что классификация по тем или иным основаниям как логический прием является "...обычно результатом некоторого огрубления действительных граней между видами", с развитием знаний о предметах "происходит уточнение и изменение классификаций"[84]. При этом необходимо оговориться, что традиционный дихотомический способ классификации применительно к делению юридических лиц на корпорации и учреждения далеко не безупречен, и прежде всего терминологически, потому что понятие корпорации как организации, основанной на объединении лиц или капиталов, главным признаком которой должно быть именно наличие "корпоративной природы", т.е. союза двух или более лиц, не является антитезой понятию "учреждение", которое должно определять в качестве своего главного свойства отсутствие какого бы то ни было объединения. При использовании понятия корпорации в дихотомическом ряду следует обратить внимание на противопоставление ее коллективных начал принципам унитаризма в парной противоположности. Исходя из этого, более корректной является классификация юридических лиц по указанным критериям на коллективные (корпоративные) и унитарные (некорпоративные).

Еще одним обстоятельством, по которому такое деление юридических лиц не прижилось на российской почве, является и то, что в современном российском праве "учреждение" и "корпорация" являются совершенно конкретными организационно-правовыми формами некоммерческих организаций, причем с достаточно причудливыми признаками.

Так, классическое понимание корпорации как формы юридического лица, при которой двое или несколько лиц объединяются для достижения имущественными и личными усилиями известной цели, явно не соответствует исключительно "унитарной" модели государственной корпорации, регламентированной в Федеральном законе от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях".

Модель учреждения в российском праве также является исключительно унитарной. В соответствии со ст. 9 Федерального закона от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях", а также ст. 120 ГК РФ учреждение является одной из организационно-правовых форм некоммерческих организаций, которое создано собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируется им полностью или частично. Такое понимание учреждения также не соответствует правовой традиции, ибо учреждение предполагалось как "особый субъект имущества, которому и будут принадлежать средства, назначенные для определенной цели и выделенные для этих целей из имущества различных лиц. Такое выделение может состоять на основании договора нескольких лиц, по дарственному или завещательному акту одного лица"[85].

Исходя из вышесказанного, можно отметить, что объединение лиц и капиталов является необходимым признаком корпорации, но недостаточным, таким достаточным признаком является наличие "членства" в организации.

В качестве вывода настоящего раздела необходимо выделить ряд обстоятельств.

В современном отечественном праве помимо объективных проблем нормативно-правового характера существует ряд проблем теоретического плана, которые не позволяют говорить о соответствии классического понимания корпорации пониманию российскому. В современном российском праве понятие корпорации используется в нескольких значениях. Условно можно говорить о значении понятия корпорации в легальном и доктринальном смыслах. С одной стороны, в юридической литературе часто упоминается о корпорациях, причем это понятие используется в классическом значении, т.е. как организация - объединение лиц или капиталов в противовес учреждению, с другой стороны, понятие корпорации легитимизируется в Федеральном законе от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях в качестве некоммерческой организации, не имеющей членства, учрежденной Российской Федерацией на основе имущественного взноса и созданной для осуществления социальных, управленческих или иных общественно полезных функций.

Несмотря на то что классификация юридических лиц по критерию "членства" в юридических лицах не получила легального закрепления в законодательстве РФ, в отличие от легального деления юридических лиц на коммерческие и некоммерческие (ст. 50 ГК РФ), подобная классификация, по нашему мнению, имеет большое теоретическое значение, поскольку, помимо того что "...необходимость оформления коллективных интересов, актуальная для законодательства о корпорациях, может не приниматься в расчет при конструировании норм об учреждениях"[86], исследование конструкции корпорации в юридическом аспекте интересно и тем, что оно отражает внутренние аспекты отношений между участниками корпорации, а также между участниками и самой корпорацией, в то время как ГК РФ и иные нормативные правовые акты, выстраивающие систему юридических лиц, устанавливают внешние признаки того или иного юридического лица, проявляющиеся во внешней среде во взаимоотношениях с третьими лицами.

Переход страны к рыночной системе экономического развития и демократизации российского общества не мог не отразиться на системе образования, которая подверглась дифференциации на государственные и негосударственные образовательные структуры. За годы реформирования системы образования появились разные формы: учреждения государственные и негосударственные, муниципального уровня[87].

Принятый Федеральный закон от 3 ноября 2006 г. № 174-ФЗ "Об автономных учреждениях"[88] (далее - Закон № 174-ФЗ) разработан в соответствии с Принципами реструктуризации бюджетного сектора в Российской Федерации в 2003 - 2004 гг. и на период до 2006 г. во исполнение распоряжения Правительства РФ от 21 ноября 2003 г. № 1688-р и имеет целью снять с бюджетного финансирования те организации бюджетной сферы, в которых имеет место высокая доля платных услуг (до 70%). Общая идея данного Закона заключается в сокращении бремени содержания государством учреждений социальной сферы путем коммерциализации такого рода учреждений.

По Закону, автономное учреждение (АУ) - это некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Это юридическое лицо, которое полученные от деятельности доходы использует самостоятельно; оно отвечает по своим обязательствам всем принадлежащим имуществом, за исключением недвижимого и особо ценного движимого, закрепленным за ним собственником или приобретенным за счет средств собственника. Собственником имущества является РФ, ее субъект или муниципальное образование[89].

При обсуждении законопроекта высказывались диаметрально противоположные точки зрения:

Противники превращения в АУ организаций образования, науки, культуры и социальной защиты отмечали, что это приведет к следующим результатам:

утрата сохранившихся в законодательстве налоговых льгот для организаций социальной сферы и целого ряда социальных гарантий для граждан, включая отсрочки от призыва на военную службу, досрочные пенсии для педагогов и медиков и т.д.;

новый виток коммерциализации социальной сферы, массовое вытеснение бюджетных (т.е. бесплатных для гражданина) социальных услуг и замена их платными;

фактическая ликвидация конституционного права граждан на бюджетное образование. Конституция РФ гарантирует это право лишь тем, кто учится (воспитывается) или лечится в государственных или муниципальных учреждениях, но отнюдь не в АУ;

снятие запрета на приватизацию, который установлен законом для государственных и муниципальных образовательных учреждений. В Законе № 174-ФЗ прописан и один из путей такой приватизации - банкротство (п. 3 ст. 2, п. 2 ст. 20). Приватизация же образования немедленно сделает его полностью платным и лишит будущего многие миллионы детей из семей с низкими и средними доходами. На первом этапе средняя и высшая школа получит право коммерческого заработка и сможет тратить заработанные и привлеченные деньги по собственному усмотрению. Единственная оговорка - эти средства должны пойти на образовательный процесс. Однако при недостатке финансирования АУ будет признано банкротом (государство не несет больше субсидиарной ответственности по обязательствам), в дальнейшем возможна процедура банкротства, т.е. полностью переход на платную основу;

скачкообразный рост коррупции в социальной сфере. Согласно законопроекту именно чиновники будут решать:

превращать государственное учреждение в АУ или оставить его в прежнем статусе;

какое имущество государственного или муниципального учреждения отнести к разряду особо ценного, а какое разрешить продавать;

решение о превращении государственного или муниципального учреждения в АУ принимает не трудовой коллектив учреждения, а его учредитель, т.е. чиновник или группа чиновников. Исключение сделано для образовательных учреждений, где решение будет принимать высший орган управления (совет) с учетом мнения трудового коллектива;

руководитель АУ будет назначаться его учредителем, тогда как сейчас, например, ректор вуза избирается конференцией или собранием трудового коллектива;

в наблюдательном совете АУ, который заменит действующую систему самоуправления, представители трудового коллектива должны составлять не более 1/3. Иначе говоря, и здесь приоритет отдается чиновникам, а также тем, кого они рекомендуют.

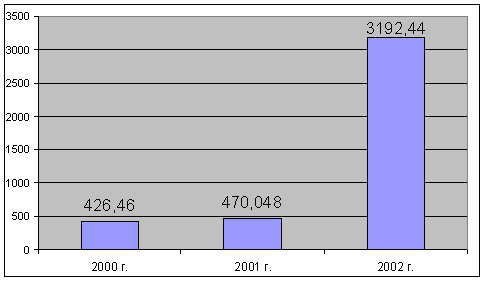

Закон N 174-ФЗ освобождает государство от ответственности по обязательствам автономного учреждения. В настоящее время действует субсидиарная ответственность государства по долгам государственных учреждений. Известно, что только в 2002 г. Минфин России в силу принципа субсидиарной ответственности расплатился по долгам госучреждений на сумму 6 млрд. руб. Иными словами, государство решило снять с себя ответственность за деятельность учреждений сферы культуры и образования.

Отсутствие контроля над учреждениями социальной сферы может отрицательно повлиять на их функционирование. Тогда как эффективность достигается, только если организация или предприятие имеет собственника, который осуществляет контроль.

Итак, противники преобразования государственных образовательных учреждений в АУ заключают, что Закон № 174-ФЗ способен нанести колоссальный вред социальным правам граждан и стране в целом. Его лоббируют две группы лиц: недобросовестные руководители государственных учреждений, мечтающие приватизировать имущество в социальной сфере, как в 90-х годах прошлого века это было сделано в промышленности и сельском хозяйстве; недобросовестные бизнесмены, которые надеются скупить или захватить это имущество.

Аргументы сторонников реформирования социальной сферы сводятся к следующему:

реформа предусматривает расширение состава организационно-правовых форм организаций социальной сферы.

АУ имеет неоспоримые преимущества перед бюджетными учреждениями. Изменение типа государственного (муниципального) учреждения позволит:

создать более четкое разделение между покупателями и производителями услуг отраслей социальной сферы и способствовать развитию практики контрактных отношений организаций с органами государственной власти;

легче формировать, внедрять и изменять структуру и механизмы управления; стать средством привлечения инвестиций в отрасли социальной сферы и расширения источников финансирования текущей деятельности этих организаций;

создать необходимые стимулы и условия для существенного повышения эффективности использования кадровых, материально-технических и финансовых ресурсов.

Создание автономных учреждений будет способствовать соблюдению прав и интересов граждан в сфере оказания услуг в области науки, образования, культуры, социальной защиты, занятости населения, физической культуры и спорта.

Новая разновидность организационно-правовой формы должна стать основой внедрения новых финансовых механизмов: перехода от смет на содержание бюджетных учреждений к оплате государством предоставляемых населению услуг. При этом организации должны иметь большую хозяйственную самостоятельность и нести большую ответственность за принимаемые решения.

Преобразование существующих государственных (муниципальных) учреждений в другую разновидность организационно-правовой формы будет носить индивидуальный характер и осуществляться путем принятия нормативного правового акта (постановления, распоряжения) Правительства РФ, органа исполнительной власти субъекта РФ либо муниципального образования с согласия таких учреждений.

При создании автономного учреждения путем изменения типа существующего государственного (муниципального) учреждения не допускается изъятие или уменьшение имущества (в том числе денежных средств), закрепленного за государственным (муниципальным) учреждением.

Предполагается, что государственные (муниципальные) автономные некоммерческие организации будут действовать наряду с государственными (муниципальными) учреждениями, однако в отличие от последних будут пользоваться большей свободой в распоряжении переданным им имуществом и нести большую ответственность по принятым на себя обязательствам.