Навигация

Финансовая система Республики Беларусь и тенденции ее развития

180788

знаков

6

таблиц

4

изображения

ОГЛАВЛЕНИЕ

Введение

1. Социально-экономическая сущность и необходимость финансов

1.1 Возникновение финансов, их сущность и функции

1.2 Сферы и звенья финансовой системы

2. Государственный бюджет как важнейшее звено финансовой системы

2.1 Социально – экономическая сущность государственного бюджета и его структура

2.2 Анализ структуры доходов и расходов государственного бюджета Республики Беларусь

3. Роль государственного бюджета в регулировании экономики

4. Методическое обеспечение подготовки и чтения лекции на тему «Финансовая система Республики Беларусь»

4.1 Программная аннотация

4.2 Методическая разработка лекции на тему: «Финансовая система Республики Беларусь»

4.3 Хрестоматия

4.4 Контрольные вопросы

4.5 Задачи и упражнения

4.6 Проблемные вопросы

4.7 Основные понятия и категории

4.8 Список рекомендуемой литературы

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Надежная финансовая система является стержнем в развитии и успешном функционировании рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Хотя структурный переход от централизованно планируемой и контролируемой системе к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросам создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и не инфляционного национального продукта.

Целью дипломной работы является раскрытие сущности и структуры современной финансовой системы экономики Республики Беларусь и тенденции ее развития. Цель исследования определяет постановку следующих задач:

- раскрыть сущность понятий финансов и финансовой системы;

- охарактеризовать сферы и звенья финансовой системы;

- дать полную характеристику государственному бюджету как главному звену финансовой системы Республики Беларусь;

- проанализировать структуру доходов и расходов государственного бюджета Республики Беларусь;

- раскрыть роль государственного бюджета в регулировании экономики.

Методами исследования данной работы являются общенаучные методы исследования, такие как диалектика, анализ и синтез, сравнение, системный подход, специальные способы и приемы бухгалтерского учета и экономического анализа.

Объектом исследования является экономика Республики Беларусь.

Предметом исследования – финансовая система Республики Беларусь.

Теорико-методологической основой дипломной работы послужили труды следующих авторов: Фисенко М.К., Мысляева И.М., Зубко Н.М., Дробозина Л.А.

Дипломная работа состоит из введения, четырех глав, заключения, списка использованной литературы и приложений. Первая глава содержит теоретические сведения о социально-экономической сущности финансов и их необходимости, вторая – о состоянии государственного бюджета Республики Беларусь, а также проведен анализ структуры его доходов и расходов. В третьей главе содержится вывод о роли государственного бюджета в регулировании экономики на основе проведенного анализа. В четвертой главе представлено методическое обеспечение подготовки и чтения лекции на тему «Финансовая система Республики Беларусь».

1. СОЦИАЛЬНО – ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И НЕОБХОДИМОСТЬ ФИНАНСОВ

1.1 Возникновение финансов, их сущность и функции

В рыночном хозяйстве многообразные и сложные взаимосвязи общественного воспроизводства опосредуются деньгами. В процессе создания, распределения и использования валового внутреннего продукта деньги обособляются от обращения товаров и совершают относительно самостоятельное движение, образуя, во-первых, денежное обращение и, во-вторых, фонды денежных средств хозяйственных звеньев, населения и государства. В зависимости от источников образования и характера функционирования, назначения и методов использования денежные фонды принимают формы финансов и кредита.

В повседневном обиходе финансы отождествляют с деньгами. Однако финансы это не деньги и не вещи. В экономической науке под финансами понимают систему экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств [22, с. 216].

Финансовая наука длительное время рассматривала категорию «финансы» упрощенно, как некую сумму денежных средств, используемых государством и другими участниками денежных отношений.

Российская дореволюционная наука определяла финансы как совокупность средств, необходимых для удовлетворения потребностей различных общественных групп. В СССР под финансами понимались денежные ресурсы, сосредоточиваемые в распоряжении Советского государства для осуществления его хозяйственно-организационной и культурно-воспитательной функций, а также функций охраны социалистической собственности и обороны страны.

С научной точки зрения сведение финансов к денежным средствам неправомерно, так как под финансами, по мнению большинства экономистов, необходимо понимать экономические (денежные) отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств.

Большинство экономистов считают, что финансы возникли в условиях регулярного товарно-денежного обращения в связи с развитием государств и его потребностей в ресурсах [41, с.3].

Финансы — категория историческая, так как имеют стадию возникновения и развития. Они появились одновременно с возникновением государства и изменялись вместе с ним.

В период средневековья большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов. Денежное же хозяйство было небольшим и ограниченным. Общегосударственный фонд денежных средств (бюджет) также был небольшим, основная его часть (2/3) расходовалась на военные цели. Какого-либо практического воздействия на экономику такой бюджет оказать не мог.

Позднее формирование и использование бюджета стало носить устойчивый и системный характер. Стали возникать системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

На протяжении многих столетий в государствах обозначились четыре устойчивых направления расходов денежных средств: на военные цели, управление, поддержание тех или иных сфер экономики, социальны нужды. Более определенной и устойчивой стала система формирования государственных доходов. На смену натуральным податям пришли налоги в денежной форме. Вместе с тем этому историческому периоду была свойственна узость финансовой системы, поскольку она состояла из одного звена — бюджетного, а количество финансовых отношений было ограничено и все они были связаны с формированием и использованием бюджета.

Для государственных финансов стран с рыночной экономикой был характерен быстрый рост расходов, что обусловлено, прежде всего, милитаризацией экономики. В конце XIX в. почти во всех странах затраты государства на военные цели, рост государственного долга и процентов по нему составляли свыше 2/3 всех государственных расходов. Крупные средства направлялись также на содержание государственного аппарата: парламента, министерств и ведомств, полиции, тюрем и др. Основным источником доходов государства были налоги, преимущественно косвенные.

Резкое развитие финансовых отношений произошло в XX в., особенно после Второй мировой войны. Объемы государственных бюджетов стали выражаться в миллиардах национальных валют. Во всех странах произошло огосударствление крупной части национального дохода (от 30 до 50%). Располагая огромными фондами денежных средств, государства стали оказывать существенное воздействие на процесс воспроизводства. Расширилась сфера финансовых отношений. Государство стало аккумулировать не только ресурсы бюджетной системы, но и многочисленных внебюджетных фондов.

Значительное развитие получили финансы предприятий различных форм собственности. В развитых зарубежных странах основной организационно-правовой формой стали акционерные общества [29, с.18].

Необходимо отметить, что в структуре государственных расходов после Второй мировой войны произошли существенные изменения. Несмотря на огромный рост расходов на милитаризацию (особенно в США), удельный вес этих затрат по сравнению с концом XIX и началом XX в. снизился, существенно увеличились удельный вес и абсолютные суммы расходов на социальные цели (образование, здравоохранение, социальное обеспечение). Демократизация общественной жизни в условиях развитой рыночной экономики привела к тому, что в ряде малых стран Западной Европы (Швеция, Норвегия и др.) затраты на социальные цели стали одними из главных, отсюда возникло понятие «шведская модель социализма».

Значительное развитие получили расходы, связанные с вмешательством государства в экономику. Это выразилось в том, что возросли государственные капитальные вложения, направляемые в электроэнергетику, угольную, газовую и другие отрасли промышленности, на поддержку сельского хозяйства — одни из самых опекаемых отраслей экономики. В наиболее развитых странах за счет государственных средств была создана атомная промышленность. Резко увеличился государственный сектор экономики. С целью повышения занятости населения и сокращения безработицы правительства выдавали предпринимателям, расширяющим производство, субсидии для капиталовложений. Значительно повысились затраты на развитие научно-технологического прогресса (до 50—70 % общей суммы расходов на эти цели). Государство начало активно помогать монополиям своей страны в острой конкурентной борьбе на рынке, предоставляя экспортным фирмам, так называемые экспортные премии. Расходы на регулирование процесса воспроизводства во многих странах достигли 20 % и более общей суммы расходов государственного бюджета.

Вмешательство в процесс воспроизводства и сферу социальных отношений осуществляется не только на национальном, но и межгосударственном уровне. Так, страны Европейского сообщества (ЕС) создали межгосударственные фонды денежных средств, используемые для финансирования сельского хозяйства, преодоления структурной безработицы, подготовки и передислокации рабочей силы, ликвидации существенных диспропорций в развитии отдельных регионов этих стран.

Появились новые государственные расходы на охрану окружающей среды, преодоление экономической отсталости отдельных регионов, предоставление субсидий и кредитов развивающимся странам [41, с.9]

Огромные расходы вызвали необходимость увеличения налогов — главного финансового метода мобилизации ресурсов в государственный и местные бюджеты.

В XX в. возросло значение прямых налогов и основного среди них — подоходного налога с физических лиц. Впервые этот налог был введен в Великобритании в 1842 г., а в большинстве стран Западной Европы и США — в первой четверти XX в. Вследствие понижения налогооблагаемого минимума и уменьшения налоговых льгот в связи с семейным положением в годы Второй мировой войны этот налог превратился в массовый, в налог на заработную плату и небольшие доходы. Им облагается практически все самодеятельное население. Вторым значительным прямым налогом выступает налог на прибыль корпораций [41, с. 10].

Наряду с увеличением прямых налогов в 1970—1990 гг. произошло повышение косвенных налогов, прежде всего за счет поступлений по акцизам и налогу на добавленную стоимость. Возрос удельный вес налогов в валовом национальном продукте — с 30 % (в США) до 50 % и более (в небольших странах Западной Европы).

Однако, несмотря на повышение налогов, аккумулируемых доходов недостаточно для покрытия возрастающих расходов государства. Для бюджетов капиталистических стран в годы Второй мировой войны характерен крупный государственный дефицит, покрываемый государственными займами, которые влекут за собой рост государственного долга.

После Второй мировой войны резко расширилась сфера финансовых отношений. Значительное развитие получили:

♦ местные (региональные) финансы;

♦ внебюджетные специальные правительственные фонды;

♦ финансы государственных предприятий.

Другой сферой финансовых отношений во многих странах мира выступают финансы частных национальных и транснациональных корпораций. По своей организационной структуре они представляют собой акционерные общества. Акционерная форма организации деятельности предприятий в странах с развитой рыночной экономикой получила исключительно широкое развитие. В настоящее время в акционерные предприятия вкладывает свои средства значительная часть населения. Так, одна из самых крупных корпораций США «Дженерал Моторс» насчитывает около 1 млн акционеров и никто из них не имеет акций более 1 %. Акции позволяют трансформировать денежные сбережения в производственные инвестиции.

Таким образом, можно назвать следующие предпосылки возникновения финансов:

1. В Центральной Европе власть монархов была значительно ограничена и, самое главное, произошло отделение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств — бюджет, которым глава государства не мог единолично распоряжаться.

2. Формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

3. Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей [41, с. 11].

Как было сказано выше, очень часто в обыденной жизни финансы отождествляют с деньгами. Однако это два различных, но взаимосвязанных понятия. Финансы существенно отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги — это товар особого рода, стихийно выделившийся в общей массе товаров. Его особенность состоит в том, что он по сути представляет собой всеобщий эквивалент, с помощью которого измеряются затраты труда товаропроизводителей.

Если деньги можно считать всеобщим эквивалентом, то финансы представляют собой экономическую категорию, характеризующую процесс образования и использования доходов, централизованных и децентрализованных фондов денежных средств.

К важнейшим централизованным фондам (применительно к Беларуси) относятся государственный бюджет; республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия; республиканский фонд охраны природы; республиканский фонд социальной защиты населения; инновационный фонд и др.

К децентрализованным денежным фондам, которые формируются у хозяйствующих субъектов, относятся: фонды заработной платы, экономического стимулирования, накопления, амортизационный фонд, страховой, резервный фонд, фонд оборотных средств и др. Все эти фонды включаются в два крупных фонда — потребления и накопления, которые отражаются в бухгалтерских балансах предприятий.

Совокупность денежных отношений, возникающих в связи с формированием и использованием денежных фондов, образуют финансовые отношения [41, с. 13].

В целом же понятие финансы — это экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода (НД), орудие контроля образования и использования фондов денежных средств.

Валовой внутренний продукт — это стоимость конечных товаров и услуг, произведенных резидентами данной страны на ее территории за определенный период времени.

Национальный доход выступает главным источником денежных фондов страны. Он представляет собой вновь созданную стоимость, т.е. стоимость валового внутреннего продукта за вычетом потребленных в процессе производства орудий и предметов труда (средств производства).

Объем национального дохода определяет возможность удовлетворения общегосударственных потребностей и роста общественного производства. Именно с учетом размера национального дохода и его отдельных частей — фонда потребления и фонда накопления — определяются пропорции развития экономики и ее структура.

Главное назначение финансов заключается в том, чтобы путем образования денежных доходов и фондов обеспечивать выполнение всех функций государства (обороны страны, охраны собственности и др.), а также осуществлять контроль за расходованием финансовых ресурсов.

К финансовым отношениям, определяющим содержание финансов как экономической категории, принято относить денежные отношения, которые возникают между:

♦ государством, с одной стороны, и юридическими и физическими лицами, с другой стороны;

♦ физическими и юридическими лицами;

♦ юридическими лицами;

♦ отдельными государствами [24,с. 219].

В условиях дальнейшего развития рыночных отношений в Республике Беларусь (как и других странах СНГ) возникают и развиваются новые виды денежных отношений, как, например, денежные отношения, связанные с поступлением средств от приватизации в государственный бюджет, формированием и использованием государственных целевых бюджетных и внебюджетных фондов и др. Финансы включают лишь те денежные отношения, в результате которых обеспечивается образование, распределение и использование денежных доходов и фондов предприятий и государства. Вместе с тем определенная часть денежных отношений, функционирующих в обществе, не включается в понятие «финансы». В частности, к таковым относятся денежные отношения, связанные с денежным обращением. В состав финансов не входят система планового ценообразования, использование денег как средства учета и контроля за мерой труда и потребления. Исходя из всего сказанного выше, можно дать следующее определение финансов. Финансы представляют собой денежные отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения расширенного воспроизводства [21, с.13]. Сущность финансов выражается в их функциях. Функция есть «внешнее проявление свойства какого-либо объекта в данной системе отношений» [39, с.412]. Применительно к экономической категории функции означают проявление ее сущности в действии, специфические способы выражения присущих категории свойств. Функции всегда являются производными от сущности, которую они выражают. Именно поэтому при характеристике экономических категорий экономисты пытаются выделить и охарактеризовать функции соответствующей экономической категории (например, денег, кредита, прибыли, цены, налогов и др.). На современном этапе финансы выполняют три функции: распределительную, контрольную и регулирующую [29, с. 34].

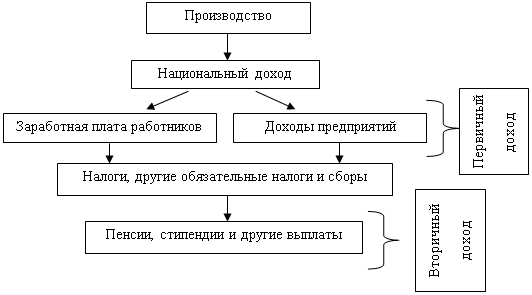

Распределительная функция (рисунок 1.1) финансов связана с распределением стоимости произведенного общественного продукта, формированием у субъектов экономических отношений доходов и накоплений, с созданием фондов денежных средств [46, с. 15]. Она проявляется при распределении национального дохода, когда происходит формирование так называемых основных (первичных) доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников общественного производства. Они делятся на две группы: а) заработная плата; б) доходы предприятий. Однако первичных доходов далеко недостаточно для того, чтобы успешно развивать приоритетные отрасли и сферы национальной экономики, например, машиностроение, образование, здравоохранение, управление, социальное страхование и социальное обеспечение и т.п. Необходимо дальнейшее распределение или перераспределение национального дохода. В этом случае при помощи финансов происходит перераспределение национального дохода [41, с.16]. Перераспределение национального дохода связано с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; с наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); с перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные, или производные, доходы. Это доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами, и прежде всего между размером денежных фондов, с одной стороны, и "объемом и структурой средств производства и предметов потребления — с другой [46, с. 17].

Рис. 1.1 – Распределительная функция финансов

Примечание: источник [42, с. 17 рисунок 1.1]

Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, формами собственности и социальными группами населения. Конечная цель распределения и перераспределения национального дохода и валового внутреннего продукта, совершаемых с помощью финансов, состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

Контрольная функция финансов проявляется в контроле за распределением валового внутреннего продукта и национального дохода по соответствующим фондам и расходованием их по целевому назначению.

В условиях перехода к рыночным отношениям финансовый контроль направлен на обеспечение динамичного развития смешанной экономики, ускорение научно-технологического процесса, всемерное улучшение качества работы во всех звеньях экономики. Он охватывает производство товаров и услуг и нацелен на повышение экономического стимулирования, на рациональное и бережное расходование финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля — проверка соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов — объективна, она не зависит от воли и сознания людей. Однако реализуется она не сама по себе, а через специальный финансовый аппарат. Работники финансовой системы и других экономических служб осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджета. В зависимости от того, кто осуществляет финансовый контроль, он может быть общегосударственным, ведомственным, внутрихозяйственным, общественным и независимым (аудиторским).

Большую роль в осуществлении финансового контроля играет Министерство финансов Беларуси и его органы. Весьма эффективен контроль, осуществляемый работниками Министерства по налогам и сборам Беларуси. Главной задачей аппарата налоговой службы является контроль за соблюдением законодательства о налогах, правильностью их начисления, полнотой и своевременностью внесения платежей в соответствующие бюджеты.

Важную работу в деле осуществления финансового контроля проводят также специальные финансовые подразделения отраслевых министерств и ведомств Беларуси (финансовые управления или отделы), учреждения банков, Комитет государственного контроля, Президент, парламент, Совет министров страны и др.

В условиях развития рыночных отношений формы и методы финансового контроля, осуществляемые названными выше органами, постоянно меняются и совершенствуются [41, с. 20].

Регулирующая функция финансов проявляется через воздействие государства на экономическое развитие (поведение хозяйствующих субъектов, развитие отдельных территорий и отраслей) посредством финансовых рычагов. Основными инструментами, которые при этом используются, являются следующие:

1) налоги, которые могут, как сокращать, так и стимулировать предпринимательскую деятельность и частное потребление;

2) государственные расходы, которые побуждают фирмы или работников производить те или иные товары и услуги, а также социальные выплаты, обеспечивающие определенный уровень доходов некоторым слоям населения;

3) регулирование или контроль, посредством принятия соответствующих законов, определенных видов экономической деятельности, вплоть до запрещения некоторых из них;

4) установление предельных цен на некоторые товары и услуги (главным образом в отраслях естественных монополий).

Современное государство, увеличивая объем государственных капитальных вложений, способствует повышению спроса, расширению инвестиций и росту объемов промышленного производства. Выделяя ассигнования на военные цели, государство предъявляет спрос не только на военную технику, но и на промышленную продукцию, оборудование, сырье, стимулирует научные исследования. Финансируя инфраструктуру, государство способствует сокращению издержек частных компаний. Посредством налогов оно может ограничить частное потребление отдельных видов товаров (например, алкоголя, табачных изделий), а, варьируя разницей между доходами и расходами бюджета, государство способно поддерживать тот или иной баланс между накопленным и действительно применяемым в производстве капиталом.

Активно использовать финансы в качестве средства регулирования экономики правительства развитых стран начали со времени Великой депрессии 1929—1933 гг. Главным идеологом и основоположником теории и практики регулирования экономики путем использования государственных финансов в XX столетии является английский экономист Дж. Кейнс, сформулировавший теорию государственных финансов, представляющую собой важнейшую составную часть кейнсианской (неокейнсианской) экономической теории [29, с.21].

Таким образом, финансы такая экономическая категория, которая характеризует процесс использования, распределения денежных средств в государстве централизованным или децентрализованным путём. Финансы - это экономический инструмент распределения и перераспределения совокупности общественного продукта и национального дохода, своеобразное средство контроля за образованием и использованием фондов денежных средств. Главное назначение финансов - путем образования денежных доходов и денежных фондов обеспечить не только потребности государства, а также предприятий, организаций, населения в денежных средствах, но и обеспечить контроль за расходом денежных средств. Это помогает выполнить сбалансированность и четкое распределение функций между сферами и звеньями финансовой системы, что и будет рассмотрено в следующем вопросе.

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... эффективного и безопасного функционирования национальной платежной системы. Третья глава была посвящена изучению складывающихся тенденций и выявлению на их основе перспектив дальнейшего развития платежной системы Республики Беларусь. Дальнейшее развитие НПС Беларуси должно происходить с учетом общих тенденций, характерных для платежных систем в условиях глобализации и интеграции рынков, роста ...

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

... образом в Республике Беларусь можно наблюдать следующую систему: общий консолидированный бюджет делится на республиканский и местные бюджеты. Каждый из видов бюджетов имеет свою роль в бюджетной системе Республике Беларусь. Часть налогов идет в республиканский бюджет, а часть в местные, причем из республиканского бюджета финансируются местные с целью уравнивания экономического состояния различных ...

0 комментариев