Навигация

Обеспечение исполнения обязательств

129044

знака

0

таблиц

0

изображений

Министерство внутренних дел Российской Федерации

Белгородский юридический институт

Кафедра гражданско-правовых дисциплин

Дисциплина «Гражданское право»

Реферат

на тему: «Обеспечение исполнения обязательств»

Подготовил:

Слушатель 345 группы

Конев П.Л.

Проверил:

Преподаватеть кафедры

Стеклов И.А.

Белгород 2008

§ 1. Понятие и система способов обеспечения исполнения

обязательств

1. Обеспечение обязательств - традиционный институт гражданского права, известный еще римскому праву. В российском дореволюционном законодательстве и гражданско-правовой доктрине также имелись положения об обеспечении исполнения обязательств такими способами, как неустойка, залог, поручительство, задаток. Возникновение этого института предопределено тем обстоятельством, что наличие между сторонами обязательственных правоотношений само по себе еще не гарантирует их надлежащее исполнение. И зачастую требуются меры, призванные укрепить положение кредитора в обязательстве.

См.: Римское частное право / Под ред. И.Б. Новицкого и И.С. Перетерского. М., 1996.

См.: Анненков К. Система русского гражданского права. Т. 3. Права обязательственные. СПб., 1901. С. 231.

Эти меры весьма разнообразны. Некоторые из них установлены в законе в виде общих предписаний и подлежат применению во всех случаях неисполнения или ненадлежащего исполнения обязательств, кроме тех, для которых это исключено законом, договором или самим характером установленных отношений, а потому именуются общими мерами. Прежде всего это возложение на неисправного должника обязанности возместить вызванные его нарушением убытки, а также понуждение к исполнению обязательства в натуре (п. 1 ст. 393, ст. 396 ГК).

Однако, несмотря на их всеобщность, эти меры не всегда могут быть реализованы. Допустимы случаи, когда кредитор никаких убытков не несет, либо их размер трудно обосновать, либо, в силу отсутствия у должника имущества, решение суда о возмещении убытков практически неосуществимо. Также не всегда может быть реализовано требование о понуждении должника к исполнению лежащей на нем обязанности. Вместе с тем и при подобных обстоятельствах кредитор существенно заинтересован в том, чтобы быть уверенным в исполнении обязательства. Поэтому Кодексом предусматривается применение специальных, дополнительных обеспечительных мер, направленных на ограждение интересов кредитора от возможного неисполнения или ненадлежащего исполнения обязательства должником. Подобные меры применяются независимо от причинения убытков кредитору и от наличия у должника имущества, на которое может быть обращено взыскание по исполнительным документам. Именуются они способами обеспечения исполнения обязательств. К ним относятся: неустойка, залог, удержание, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором (ст. 329 ГК).

2. Способы обеспечения исполнения обязательств носят имущественный характер. Их назначение состоит прежде всего в том, что они стимулируют, побуждают должника к точному и неуклонному поведению под страхом невыгодных для него последствий, и тем самым дают кредитору более или менее надежную гарантию осуществления его прав. Они в то же время призваны компенсировать либо предотвратить негативные последствия, которые возникают либо могут возникнуть в случае нарушения должником условий обеспеченного обязательства.

Суть этого правового механизма состоит в наделении кредитора помимо основных прав по обеспеченному обязательству дополнительными правами, которыми он может воспользоваться в случае нарушения должником обязательства. Реализация этих прав кредитора осуществляется, в частности, путем: возложения на должника дополнительных имущественных обременений в виде уплаты неустойки или оставления задатка, привлечения к исполнению обязательства или к ответственности за его неисполнение третьих лиц (банковская гарантия, поручительство), предварительного выделения имущества для возможного принудительного удовлетворения требования кредитора (залог).

В ряде случаев, кроме стимулирующей и компенсационной, способы обеспечения выполняют и другие функции. Неустойка одновременно представляет собой и способ обеспечения исполнения обязательства, и меру гражданско-правовой ответственности. С помощью задатка подтверждается факт заключения договора.

Несмотря на то, что рассматриваемый институт призван обеспечивать, в первую очередь, интересы кредитора, это не означает, что можно пренебрегать правами должника и третьего лица. Гарантирование кредитору его интересов должно тесно увязываться с согласованием, компромиссом интересов кредитора, должника и третьего лица (гаранта, поручителя; залогодателя, если таковым является не должник, а третье лицо).

Так, во избежание произвола кредитора неустойка, задаток взыскиваются только, если имеются основания для возложения на должника ответственности за неисполнение или ненадлежащее исполнение (ст. ст. 330, 381 ГК). Требования залогодержателя либо кредитора, удерживающего вещь, удовлетворяются, по общему правилу, на основании решения суда (ст. ст. 349, 360 ГК). При поручительстве во избежание двойного исполнения обязательства (должником и поручителем) на должника, исполнившего обязательство, возлагается обязанность по информированию поручителя об исполнении (ст. 366 ГК) и т.д.

3. Конкретный способ обеспечения исполнения обязательств может быть определен как законом, так и договором. Законом чаще всего устанавливаются неустойка, иногда удержание (ст. ст. 712, 972, 997 ГК), поручительство (ст. 532 ГК) или залог. Так, согласно п. 5 ст. 488 ГК проданный в кредит товар признается находящимся в залоге (см. также п. 1 ст. 587 ГК). Обычно наиболее оптимальный способ определяется соглашением сторон. И от того, насколько оптимален выбор кредитором способа обеспечения исполнения обязательства, во многом будет зависеть и поведение должника.

См., в частности: ст. 5 Федерального закона от 13 декабря 1994 г. N 60-ФЗ "О поставках продукции для федеральных государственных нужд" // СЗ РФ. 1994. N 34. Ст. 3540; ст. 16 Федерального закона от 29 декабря 1994 г. N 79-ФЗ "О государственном материальном резерве" // СЗ РФ. 1995. N 1. Ст. 3 и др.

Перечень способов обеспечения исполнения обязательств, приведенный в ст. 329 ГК, - открытый. Это означает допустимость использования в качестве таковых иных правовых конструкций. Расширение этого перечня возможно путем указания на другие способы обеспечения как в договоре, так и в законе.

Среди способов обеспечения, введенных законом и названных таковыми, но не включенных в перечень в ст. 329 ГК, можно назвать использование уступки денежного требования в качестве способа обеспечения исполнения обязательства, возникшего на основании договора финансирования (ст. 824 ГК). Обеспечительный характер присущ и многим правовым конструкциям, предусмотренным законом, но не названным в качестве способов обеспечения исполнения обязательства.

Таковыми, на наш взгляд, могут быть признаны: положения о субсидиарной ответственности участников полного товарищества, а также полных товарищей в товариществе на вере по обязательствам товарищества, об ответственности собственника по обязательствам казенного предприятия или учреждения (п. 1 ст. 75, п. 1 ст. 82, п. 5 ст. 115, п. 2 ст. 120 ГК), о субсидиарной ответственности Российской Федерации, субъектов Федерации и муниципальных образований по требованиям вкладчика к банку, в уставном капитале которого участвуют названные образования (п. 1 ст. 840).

В договоре стороны могут условиться о применении в качестве способа обеспечения таких правовых конструкций, как расчеты по безотзывному аккредитиву (ст. 869 ГК), хранение у третьего лица вещей, являющихся предметом спора (секвестр) (ст. 926), внесение спорной суммы денег или ценной бумаги в депозит третьего лица (п. 1 ст. 327). При выборе правовых конструкций для целей их использования в качестве способа обеспечения важно учитывать возможность с их помощью обеспечить согласование интересов кредитора, должника и третьего лица.

В полной мере таким требованиям, на наш взгляд, отвечает включение в основной договор условия о расчетах по безотзывному аккредитиву. Смысл аккредитива как формы расчетов (например, за проданный товар) состоит в получении продавцом (кредитором) твердых гарантий платежа, а покупателем - полноценных прав на отгруженный товар. Безотзывной аккредитив, с одной стороны, не может быть отменен плательщиком без согласия получателя средств, а с другой стороны, получатель средств не может воспользоваться денежными средствами до тех пор, пока не представит в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива (ст. ст. 869, 870). Тем самым для продавца (кредитора) заранее создается источник удовлетворения его интересов, покупатель же наделяется дополнительными правами. Таковым является право покупателя отказать в оплате либо задержать оплату в случае нарушения условий аккредитива. Поэтому аккредитив зачастую рассматривается не только как форма расчетов, но и как своеобразное обеспечение платежа за товар (работы, услуги), предусмотренное в договоре о передаче товара (выполнении работ, оказании услуг).

Таким образом, способы обеспечения представляют собой специальные меры имущественного характера, стимулирующие надлежащее исполнение обязательства должником путем создания для кредитора источника удовлетворения его интереса и наделения его дополнительными правами по предотвращению и (или) устранению неблагоприятных последствий неисполнения или ненадлежащего исполнения обязательства.

4. При обеспечении обязательства между кредитором по этому обязательству и лицом, обеспечивающим обязательство (в большинстве случаев им является сам должник по основному обязательству), также создается обязательственное правоотношение. Но это обязательство особого рода. Оно является дополнительным (акцессорным) по отношению к обеспечиваемому или главному (основному) обязательству, зависимым, производным от него.

Акцессорный характер обеспечивающего обязательства проявляется в следующих его чертах.

Во-первых, оно обеспечивает фактически существующее, т.е. не прекратившееся основное обязательство. Прекращение основного обязательства (например, в связи с его исполнением, новацией, прощением долга), как правило, влечет прекращение соглашения об его обеспечении, поскольку дальнейшее его существование утрачивает смысл (ст. ст. 352, 367 ГК).

Правило об обеспечении фактически существующего основного обязательства действует и тогда, когда обеспечивающее обязательство возникло в обеспечение будущего обязательства (например, при обеспечении поручительством будущего обязательства - см. § 5 настоящей главы). В подобной ситуации соответствующее требование к должнику, а значит, и к лицу, обеспечивающему исполнение, может быть реализовано также лишь при нарушении должником условий обеспеченного обязательства. А это, в свою очередь, предполагает наличие, фактическое существование обязательственных правоотношений между должником и кредитором. Исключением из этого правила является банковская гарантия, которая независима от обеспечиваемого основного обязательства, и прекращение основного обязательства, по общему правилу, не может служить основанием к освобождению гаранта от исполнения его обязательства (ст. 370, п. 2 ст. 376 ГК).

Во-вторых, недействительность основного обязательства влечет за собой недействительность обеспечивающего его обязательства, если иное не установлено законом (п. 3 ст. 329 ГК). Примером такого исключения являются, в частности, гарантия платежа по чеку, вексельное поручительство, которые действительны даже в том случае, если то обязательство, которое ими гарантировано, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы <*>. Недействительность соглашения об обеспечении, напротив, не влечет недействительности основного обязательства (п. 2 ст. 329 ГК): основное обязательство сохраняет юридическую силу, но лишается обеспечения.

См.: ст. 881 ГК, ст. 32 Положения о переводном и простом векселе (приложение к Постановлению ЦИК и СНК СССР от 7 августа 1937 г. // СЗ СССР. 1937. N 52. Ст. 221). См. также ст. 370 ГК о независимости банковской гарантии от основного обязательства.

В-третьих, обеспечивающее обязательство следует судьбе основного обязательства при переходе прав кредитора другому лицу путем уступки требования по основному обязательству (ст. 384 ГК).

§ 2. Неустойка

1. Неустойка (штраф, пеня) представляет собой определенную законом или договором денежную сумму, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения (ст. 330 ГК). Она относится к наиболее распространенным способам обеспечения исполнения обязательств и к наиболее часто применяемой на практике мере имущественной ответственности.

Широкое распространение неустойки объясняется ее высоким стимулирующим воздействием на должника, а также тем, что она представляет собой удобное средство упрощенной компенсации потерь кредитора. Эти свойства неустойки связаны с такими присущими ей чертами, как: а) предопределенность размера неустойки, точно известного сторонам уже в момент возникновения обязательства; б) возможность взыскания неустойки за сам факт нарушения обязательства независимо от того, причинены ли убытки кредитору и без необходимости подтверждения их размера (п. 1 ст. 330 ГК); в) возможность для сторон по своему усмотрению (с учетом ограничений, установленных для законной неустойки) варьировать размер неустойки, порядок ее исчисления и соотношения с ней права на возмещение убытков в зависимости от характера и тяжести нарушения, от значимости обеспечиваемого обязательства.

Важно констатировать, что названное выше законодательное определение неустойки, подчеркивая ее денежный характер, не охватывает случаи неденежной формы неустойки. Следовательно, в качестве предмета неустойки не может выступать какое-либо однородное имущество помимо денег. В то время как, например, согласно ст. 141 ГК РСФСР 1922 г. неустойкой признавалась "денежная сумма или иная имущественная ценность", которую один контрагент обязуется в случае неисполнения или ненадлежащего исполнения доставить другому контрагенту.

В науке гражданского права принято выделять две основные теории неустойки, объясняющие ее природу, - штрафную и оценочную. Концепция штрафной неустойки предлагает рассматривать неустойку как штраф, своего рода возмездие, призванное воздействовать на неисправного контрагента. При этом размер неустойки может быть не обусловлен предварительной оценкой возможных убытков <*>. Сущность оценочной теории неустойки заключается в том, что неустойка рассматривается как заранее определенная законом или договором оценка убытков, которые могут наступить вследствие нарушения обеспеченного обязательства <**>. В настоящее время оценочная теория получила более широкое распространение в доктрине гражданского права и в арбитражной практике.

См.: Райхер В.К. Правовые вопросы договорной дисциплины в СССР. Л., 1958. С. 164 - 165; Гришин Д.А. Неустойка: современная теория // Актуальные проблемы гражданского права / Под ред. М.И. Брагинского. Вып. 2. М., 2000. С. 131.

КонсультантПлюс: примечание.

Монография М.И. Брагинского, В.В. Витрянского "Договорное право. Общие положения" (Книга 1) включена в информационный банк согласно публикации - М.: Издательство "Статут", 2001 (издание 3-е, стереотипное).

См.: Халфина Р.О. Право и хозрасчет. М., 1975. С. 107; Брагинский М.И., Витрянский В.В. Договорное право. Общие положения. М., 1997. С. 387.

Позиция Высшего Арбитражного Суда РФ по вопросу о природе неустойки прослеживается, в частности, в Обзоре практики применения арбитражными судами ст. 333 Гражданского кодекса Российской Федерации (приложение к информационному письму Президиума Высшего Арбитражного Суда РФ от 14 июля 1997 г. N 17) // ВВАС РФ. 1997. N 9. С. 75. Так, согласно п. 2 Обзора Президиум Высшего Арбитражного Суда РФ в качестве одного из критериев установления несоразмерности неустойки последствиям нарушения обязательств указал значительное превышение суммы неустойки над суммой возможных убытков, вызванных нарушением обязательств. Далее Президиум отметил, что неустойка является средством возмещения потерь кредитора, вызванных нарушением должником своих обязательств (п. 4 Обзора). Вместе с тем сказанное не меняет общепризнанного в доктрине и судебной практике правила о возможности взыскания неустойки за сам факт нарушения обязательства независимо от факта причинения убытков кредитору.

Неустойка, согласно п. 1 ст. 330 ГК, обеспечивает обязательство между должником и кредитором, т.е. гражданско-правовое обязательство независимо от того, из чего оно возникает - из договора, вследствие причинения вреда или иных оснований, указанных в ГК (п. 1 ст. 307 ГК, п. 1 ст. 329, п. 1 ст. 330). Поэтому не могут рассматриваться в качестве неустойки различного рода штрафы, устанавливаемые в качестве санкции за неисполнение обязанностей, вытекающих из относительных правоотношений, которые не являются гражданско-правовыми, - налоговых и других финансовых или административных отношений. Порядок исчисления денежной суммы, составляющей неустойку, может быть различным: в виде процентов от суммы договора или его неисполненной части; в кратном отношении к сумме неисполненного или ненадлежаще исполненного обязательства; в твердой сумме, выраженной в денежных единицах, и т.д.

2. Общим родовым понятием неустойки охватываются и такие ее разновидности, как пеня и штраф. Кроме того, иногда в правовых актах устанавливается собственно неустойка, т.е. "неустойка" в узком смысле слова. Однако ни Гражданский кодекс, ни другие правовые акты не позволяют дать точное определение юридической природы каждого из этих видов неустойки. Можно лишь отметить, что штраф определяется обычно в твердой денежной сумме.

Так, при необоснованном уклонении поставщика, обладающего монополией на производство отдельных видов продукции, от заключения государственного контракта поставщик уплачивает покупателю штраф в размере стоимости продукции, определенной в проекте контракта. См.: п. 2 ст. 5 Федерального закона от 13 декабря 1994 г. "О поставках продукции для федеральных государственных нужд".

Пеня применяется при просрочке исполнения обязательства и начисляется непрерывно за каждый день просрочки в течение определенного времени или всего периода просрочки. Как правило, она определяется в процентах по отношению к сумме обязательства (например, за просрочку отгрузки материальных ценностей государственного резерва организация, осуществляющая ответственное хранение подобных ценностей, уплачивает пеню в размере 0,5% их стоимости за каждый день просрочки до полного выполнения обязательства.

См.: п. 4 ст. 16 Федерального закона от 29 декабря 1994 г. N 79-ФЗ "О государственном материальном резерве".

Неустойка (в узком смысле слова) взимается обычно за неисполнение или ненадлежащее исполнение, в том числе за просрочку исполнения договорных обязательств. Она взыскивается за каждый факт нарушения обязательства, и ее размер не зависит от длительности просрочки. Так, согласно п. 3 ст. 5 Федерального закона "О поставках продукции для федеральных государственных нужд" <*> в случае просрочки исполнения государственного контракта поставщик уплачивает покупателю неустойку в размере 50% стоимости недопоставленной продукции (независимо от периода просрочки).

СЗ РФ. 1994. N 34. Ст. 3540.

Неустойка может быть установлена или соглашением сторон, или же предписанием закона, так называемая законная неустойка (ст. 332 ГК) <*>. Размер, порядок исчисления, условия применения договорной неустойки определяются исключительно по усмотрению сторон. Какие-либо законодательные ограничения предельного размера договорной неустойки в ГК отсутствуют. Гражданский кодекс устанавливает лишь требования к форме соглашения о неустойке. Соглашение должно совершаться в письменной форме независимо от суммы неустойки и формы, в какую облечено основное обязательство. Последнее может возникнуть и из устной сделки. Несоблюдение письменной формы влечет недействительность соглашения о неустойке (ст. 331 ГК).

Так, в Законе "О государственном материальном резерве" (ст. 16) предусмотрено более десяти видов законной неустойки, взыскиваемой за нарушения обязательств поставщиками, ответственными хранителями, получателями и подрядчиками // СЗ РФ. 1995. N 1. Ст. 3.

Законную неустойку стороны вправе применить независимо от того, предусмотрена ли обязанность ее уплаты соглашением сторон. Размер законной неустойки зависит от того, в какой правовой норме она содержится: диспозитивной или императивной. Если неустойка предусмотрена императивной нормой <*>, то кредитор вправе требовать ее уплаты лишь в размере, указанном в законе. Когда же положение о законной неустойке содержится в диспозитивной норме <**>, она применяется в указанном в законе размере только в случае, если стороны своим соглашением не предусмотрели иной размер неустойки.

См., к примеру, императивное правило п. 1 ст. 23 Закона "О защите прав потребителей" о неустойке в размере одного процента // СЗ РФ. 1996. N 3. Ст. 140.

См., к примеру, диспозитивное правило п. 5 ст. 28 Закона "О защите прав потребителей" о неустойке за просрочку.

В отношении законной неустойки в п. 2 ст. 332 ГК предусмотрено правило, согласно которому ее размер может быть изменен соглашением сторон лишь в сторону увеличения, если это не запрещено законом. Так, согласно п. 5 ст. 28 Закона "О защите прав потребителей" исполнитель уплачивает потребителю за каждый день (час, если срок определен в часах) просрочки неустойку (пеню) в размере 3% цены выполнения работы (оказания услуги). Договором о выполнении работ (оказании услуг) между потребителем и исполнителем может быть установлен более высокий размер неустойки (пени).

Подтверждением правила о недопустимости снижения соглашением сторон размера законной неустойки может служить положение п. 2 ст. 793 ГК. Аналогичные правила включены в транспортные уставы и кодексы.

Вместе с тем формулировку п. 2 ст. 332 ГК об увеличении размера именно "законной неустойки", на наш взгляд, нельзя назвать удачной. Полагаем, что в подобном случае, рассуждая с позиции логики, точнее было бы говорить не об ином размере законной неустойки, а об установлении договорной неустойки. Такая позиция представляется нам вполне адекватно отражающей доктринальные положения о природе договорной неустойки и правила п. 1 ст. 332 ГК о понятии законной неустойки. Подобный взгляд согласуется и с высказанным в литературе суждением о том, что "непременным условием признания неустойки законной служит включение ее в императивную норму".

КонсультантПлюс: примечание.

Комментарий к Гражданскому кодексу Российской Федерации (части первой) (постатейный) под ред. О.Н. Садикова включен в информационный банк согласно публикации - Юридическая фирма КОНТРАКТ, Издательский Дом ИНФРА-М, 1997.

Комментарий к Гражданскому кодексу Российской Федерации, части первой / Под ред. О.Н. Садикова. М., 2002. С. 687.

В зависимости от соотношения права кредитора на взыскание с должника неустойки и его права на возмещение убытков различают четыре вида неустойки - зачетную, штрафную, исключительную и альтернативную (ст. 394 ГК).

Зачетная неустойка предусматривает взыскание установленной неустойки и, кроме того, возмещение убытков в части, не покрытой взысканной неустойкой, т.е. суммы, составляющие размер неустойки, зачитываются в счет возмещения убытков. Вместе с тем законом или договором может быть определено иное соотношение: когда допускается взыскание только неустойки, но не убытков - исключительная неустойка; когда убытки могут быть взысканы в полной сумме сверх неустойки - штрафная неустойка; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки - такую неустойку называют альтернативной <*>. Во всех случаях, когда законом или договором не определен вид неустойки, применяется зачетная неустойка.

Так, при железнодорожной перевозке характер исключительной неустойки, взыскиваемой вместо убытков, носит неустойка в виде штрафа за неподачу перевозчиком вагонов и контейнеров и за неиспользование грузоотправителем поданных вагонов и контейнеров (ст. 94 УЖТ). Примером штрафной неустойки служит положение п. 2 ст. 13 Закона "О защите прав потребителей". В соответствии с ним убытки, причиненные потребителю, подлежат возмещению в полной сумме сверх неустойки (пени), установленной законом или договором.

3. ГК не содержит правила о максимальном (предельном) размере неустойки. Несмотря на это, возможно снижение как законной, так и договорной неустойки, взыскиваемой за нарушение конкретного обязательства. Согласно ст. 333 ГК решение вопроса об уменьшении размера неустойки в каждом случае возложено на суд и возможно лишь при ее явной несоразмерности последствиям нарушения обязательства. При оценке судом таких последствий могут приниматься во внимание в том числе обстоятельства, не имеющие прямого отношения к последствиям нарушения обязательства (цена товара, работ, услуг, сумма договора и т.п.).

См.: п. 42 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" // ВВАС РФ. 1996. N 9. Далее - Постановление Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8.

Указанная статья направлена на реализацию основанного на общих принципах права требования о соразмерности размера неустойки объему ответственности. Критериями для установления несоразмерности в каждом случае могут быть: чрезмерно высокий процент неустойки; значительное превышение суммы неустойки суммой возможных убытков, вызванных нарушением обязательств; длительность неисполнения обязательств и др. Иногда такие критерии указаны непосредственно в законе.

См.: Обзор практики применения арбитражными судами ст. 333 Гражданского кодекса Российской Федерации. Приложение к информационному письму Президиума Высшего Арбитражного Суда РФ от 14 июля 1997 г. N 17 // ВВАС РФ. 1997. N 9. С. 75.

Так, согласно п. 5 ст. 28 Закона "О защите прав потребителей" сумма взысканной потребителем неустойки (пени) за нарушение сроков выполнения работ (оказания услуг) не может превышать цену отдельного вида выполнения работы (оказания услуги) или общую цену заказа.

При разрешении этого вопроса суды обязаны учитывать также специфику конкретных правоотношений и характер охраняемого государством блага. Так, специфика деликтных правоотношений, проявляющаяся в объеме и характере возмещения вреда, причиненного жизни и здоровью гражданина (в частности, в возможности достаточно полно компенсировать вред за счет права на возмещение дополнительных расходов, особого порядка исчисления утраченного заработка, права на бесплатное получение некоторых видов медицинской помощи и т.п.), учитывается при решении вопроса об определении суммы неустойки за просрочку платежей в возмещение вреда, причиненного жизни или здоровью гражданина трудовым увечьем <*>. Полное освобождение от уплаты неустойки на основании ст. 333 ГК не допускается.

См.: определение Конституционного Суда РФ от 10 января 2002 г. N 11-О по жалобам граждан Бузулуцкой А.М., Егоровой З.И., Марченко А.В., Мокрыщева В.А., Педана В.А. и Семенищева И.Т. на нарушение их конституционных прав ст. 333 Гражданского кодекса РФ // Вестник Конституционного Суда РФ. 2002. N 4. С. 18.

4. В российской цивилистике общепризнано, что неустойка является не только способом обеспечения исполнения обязательства, но и мерой гражданско-правовой ответственности. В пользу данного утверждения говорит правило п. 2 ст. 330 ГК. В соответствии с ним неустойка подлежит взысканию с должника лишь при наличии оснований для его ответственности. Наконец, отмечая двойственную природу неустойки, следует помнить о необходимости разграничения неустойки, взыскиваемой за нарушение денежного обязательства, и процентов за пользование чужими денежными средствами как самостоятельной меры ответственности, применяемой за то же нарушение. Начисление процентов за пользование чужими денежными средствами не исключает одновременного применения штрафной неустойки <*>. Более подробно вопросы, связанные с применением неустойки за неисполнение или ненадлежащее исполнение обязательства, будут рассмотрены при анализе ее в качестве меры ответственности.

В судебной практике это положение подтверждено в п. п. 6, 15 Постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами" // ВВАС РФ. 1998. N 11.

§ 3. Залог

1. Залог - один из самых надежных способов обеспечения исполнения обязательств. Обеспечительная функция залога состоит в том, что кредитор-залогодержатель в случае неисполнения должником обязательства приобретает право получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество, за изъятиями, установленными в законе (п. 1 ст. 334 ГК).

Залог как гражданско-правовой институт имеет длительную историю развития. Определение юридической природы залога стало камнем преткновения для цивилистов. Эта проблема всегда оставалась спорной, и, по мнению А.С. Звоницкого, "никто, сколько-либо знакомый с литературой по залоговому праву, не решится утверждать, что понятие залога установилось" (подробнее теории, касающиеся правовой природы залога, рассмотрены в гл. 16 учебника).

Звоницкий А.С. О залоге по русскому праву. Киев, 1912. С. 174.

Интерес кредитора к залогу выражается в том, что в составе имущества должника выделяется определимая часть, и если впоследствии обязательство окажется нарушенным, предмет залога реализуется, и из полученной суммы кредитор в полном объеме получает удовлетворение своих требований. В этой связи принято считать, что, в отличие от других способов обеспечения исполнения обязательств, при которых кредитор, в конечном итоге, "верит" должнику (например, при поручительстве), в обязательстве, обеспеченном залогом, кредитор "верит" вещи. Залог призван обеспечить получение кредитором той самой суммы, которая поступила бы к нему в случае надлежащего исполнения обязательств. Его применение создает для кредитора тот же имущественный результат, что и фактическое исполнение. Применение залога повышает реальный характер исполнения обязательств.

В современных условиях залог занимает особое место среди способов обеспечения исполнения обязательств. В этом смысле залог обладает несомненными преимуществами.

Во-первых, договор залога обеспечивает наличие и сохранность имущества на тот момент, когда должнику придется рассчитываться с кредитором. Благодаря залогу, с самого начала выделяется имущество, которое может быть объектом взыскания со стороны получившего залог кредитора. Такой кредит, следовательно, уже не находится под угрозой неосуществимости в принудительном порядке принадлежащих кредитору имущественных притязаний, так как объект возможных взысканий обеспечен с момента установления обязательства.

Во-вторых, залог имущества обеспечивает кредитору возможность удовлетворить свои требования за счет предмета залога преимущественно перед другими кредиторами. Следует иметь в виду, что обратить взыскание на имущество должника, чтобы таким образом получить удовлетворение, вправе всякий кредитор, независимо от того, обеспечено ли его право залогом или нет. Но в этом случае кредитор, право требования которого не обеспечено залогом, предоставляя кредит должнику, не может быть уверен в том, что имущество, которое в данное время имеет должник, останется у него и к тому времени, когда наступит срок по обязательству и потребуется, в случае неисполнения обязательства, обратить взыскание на это имущество.

Угрожает простому, не обеспеченному залогом кредитору и другая опасность: взыскание может быть наложено на имущество должника не одним данным кредитором, но и рядом других, и потому получить удовлетворение каждому не удастся или во всяком случае удастся не полностью (в соответствии со ст. 64 ГК при ликвидации юридического лица требования кредиторов по обязательствам, обеспеченным залогом ликвидируемого юридического лица, удовлетворяются в третью очередь. Преимущество перед залогодержателями имеют только граждане, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, и работники ликвидируемого юридического лица, перед которыми образовалась задолженность по выплате выходных пособий и оплате труда). Введение же залогового права устраняет для кредитора как ту, так и другую опасность. Лишь в том случае, если после полного удовлетворения залогодержателя остается некоторая доля стоимости заложенного имущества, она идет на удовлетворение требований других кредиторов.

Залог может обеспечивать любое гражданско-правовое обязательство, однако основной сферой применения залога всегда было обеспечение выдачи кредитов.

Это обусловлено тем, что возможность быстрого удовлетворения требований из заложенного имущества в случае невыполнения должником (залогодателем) своих обязательств особенно важна для банков, поскольку для них потеря времени на обращение взыскания на заложенное имущество оборачивается потерей средств, что чревато серьезными последствиями. В связи с этим залог широко применяется в предпринимательской практике.

2. Отношения по залогу в настоящее время регулируются Гражданским кодексом РФ, а также Законом РФ от 29 мая 1992 г. "О залоге" <*>, который в соответствии со ст. 4 Федерального закона "О введении в действие части первой Гражданского кодекса Российской Федерации" применяется, если не противоречит части первой ГК.

ВВС РФ. 1992. N 23. Ст. 1239.

Кроме того, отношения по залогу недвижимости регулируются Федеральным законом от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)".

СЗ РФ. 1998. N 29. Ст. 3400; 2001. N 46. Ст. 4308; 2002. N 7. Ст. 629.

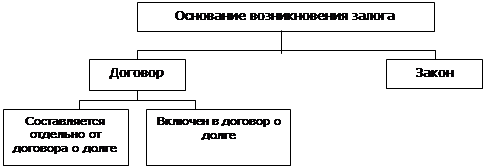

В большинстве случаев залог возникает в силу договора, в частности, при заключении кредитных договоров с банками.

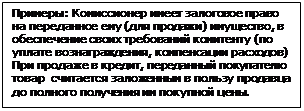

Залог возникает также на основании закона при наступлении указанных в нем обстоятельств, если предусмотрено, какое имущество и для обеспечения исполнения какого обязательства оно признается находящимся в залоге. Правила ГК о залоге, регулирующие отношения по залогу, возникающие в силу договора, соответственно применяются и к залогу, возникающему на основании закона, если законом не установлено иное. В качестве примера можно привести право залога, возникающее у продавца на товар, переданный покупателю, в целях обеспечения исполнения последним обязанности по оплате товара, проданного в кредит (п. 5 ст. 488 ГК).

Залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, если иное не установлено договором. В объем этих требований, кроме суммы основного долга, входят: проценты, начисленные на основную сумму долга; неустойки, которые должен выплатить должник кредитору в связи с неисполнением или ненадлежащим исполнением обязательства; возмещение убытков, причиненных кредитору неисполнением обязательства, а также возмещение необходимых расходов залогодателя на содержание заложенной вещи и расходов по взысканию. В последнем случае речь идет о расходах, связанных с реализацией заложенного имущества (проведением публичных торгов, выплатой комиссионного вознаграждения и т.д.).

Залоговое правоотношение отличается акцессорным (дополнительным) характером по отношению к главному обязательству, которое соответствующим образом обеспечивается. В отношении залога акцессорный характер залоговой сделки прямо подчеркивается ст. 4 Закона "О залоге", в соответствии с которой "залог производен от обеспечиваемого им обязательства. Существование прав залогодержателя находится в зависимости от судьбы обеспечиваемого залогом обязательства".

В части первой ГК РФ не сказано об акцессорном характере залога, но в ней содержится общая норма о том, что недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом (п. 3 ст. 329 ГК), и, напротив, недействительность соглашения об обеспечении исполнения обязательства не влияет на действительность основного обязательства (п. 2 ст. 329 ГК).

Акцессорный характер проявляется в том, что залогом может быть обеспечено только действительное требование, вытекающее, в частности, из договора займа, кредитного договора, договора купли-продажи и иных договоров.

Дополнительный к основному обязательству характер залога подтверждается и нормами о переходе прав и обязанностей по договору о залоге, когда обеспечительное обязательство следует судьбе основного обязательства. Переход прав может быть осуществлен залогодержателем посредством передачи своих прав другому лицу. Однако такая уступка залогодержателем своих прав по договору о залоге может быть признана действительной только в том случае, если лицу, которому переданы права залогодержателя, одновременно уступлены права кредитора по основному обязательству, обеспеченному залогом (ст. 355 ГК).

3. Сторонами в залоговом обязательстве выступают залогодатель - лицо, предоставившее имущество в залог, и залогодержатель - лицо, получившее имущество в залог. В качестве залогодателя могут выступать как должник, так и третье лицо (п. 1 ст. 335 ГК).

Залогодателем вещи может быть ее собственник либо лицо, имеющее на нее право хозяйственного ведения. В соответствии со ст. 335 и п. 2 ст. 295 ГК лицо, которому недвижимая вещь принадлежит на праве хозяйственного ведения, обязано заручиться согласием собственника при передаче в залог недвижимого имущества. Остальное имущество может быть заложено и без согласия собственника, если иное не предусмотрено законом или иными правовыми актами.

К числу последних можно отнести распоряжение Госкомимущества России от 21 апреля 1994 г. N 890-р "Об утверждении Временного положения о согласовании залоговых сделок" <*>, в соответствии с которым при передаче в залог государственного имущества необходимо согласие на это собственника в лице соответствующего Комитета по управлению государственным имуществом. При этом не делается различия между движимым и недвижимым имуществом.

БНА. 1994. N 12. С. 41.

В ГК ничего не говорится о праве субъектов права оперативного управления (казенных предприятий и учреждений) закладывать принадлежащее им имущество. По мнению некоторых юристов (В.В. Витрянский) <*>, это право вытекает из содержания п. 1 ст. 297 ГК, в соответствии с которым казенное предприятие имеет право отчуждать и иным образом распоряжаться (следовательно, отдавать в залог) закрепленным за ним имуществом с согласия собственника.

См.: Комментарий части первой Гражданского кодекса Российской Федерации для предпринимателей. С. 302.

Что касается учреждений, то согласно п. 2 ст. 298 ГК они могут самостоятельно распоряжаться имуществом, приобретенным на доходы от деятельности, разрешенной его учредительными документами.

В литературе было высказано мнение, что учреждение может передавать указанное имущество в залог без каких-либо ограничений <*>. По другой точке зрения, право учреждения самостоятельно распоряжаться имуществом, приобретенным за счет разрешенной деятельности, сходно с правом хозяйственного ведения. Соответственно для залога учреждениями приобретенной недвижимости в силу п. 2 ст. 295 ГК необходимо согласие собственника.

Консультант Плюс: примечание.

"Постатейный комментарий к Федеральному закону "Об ипотеке (залоге недвижимости)" (под ред. М.Г. Масевич) включен в информационный банк согласно публикации - "Законодательство и экономика", N 10, 1999.

См.: Научно-практический комментарий к Федеральному закону "Об ипотеке (залоге недвижимости)" / Под ред. М.Г. Масевич. М., 1999. С. 21.

См.: Гражданский кодекс России. Проблемы. Теория. Практика. М., 1998. С. 225.

Со всеми перечисленными точками зрения вряд ли можно согласиться, поскольку в ст. 335 ГК законодатель императивно определил, кто может выступать в качестве залогодателя.

Залогодателем может быть как дееспособное физическое, так и юридическое лицо. Граждане в возрасте от 14 до 18 лет, не ставшие полностью дееспособными в результате вступления в брак или эмансипации, могут закладывать свое имущество только с согласия родителей, усыновителей или попечителей. Если предметом залога является имущественное право, в качестве залогодателя может выступать лицо, которому принадлежит закладываемое право. Однако залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника или лица, имеющего на нее право хозяйственного ведения, если законом или договором запрещено отчуждение этого права без согласия указанных лиц.

Закон (ст. 342 ГК) допускает возможность перезалога уже заложенного имущества. Если залогодержателей несколько, то для них устанавливается соответствующая очередность в удовлетворении их требований. Так, в первую очередь удовлетворяются интересы того залогодержателя, который первым заключил договор залога, из оставшегося имущества удовлетворяются требования второго залогодержателя и т.д.

Поскольку перезалог уже заложенного имущества противоречит интересам залогодержателя, в договоре можно установить недопустимость последующего залога имущества.

Для того чтобы защитить интересы последующих залогодержателей, залогодатель обязан сообщать всем последующим залогодержателям сведения о всех предшествующих залогах, стоимости, размере и сроке обеспечиваемого залогом обязательства. Если же залогодатель не исполнил этой обязанности, то при обращении взыскания на заложенное имущество последующих залогодержателей и недостаточности имущества он обязан возместить убытки залогодержателей.

4. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, неразрывно связанных с личностью кредитора, в частности, требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом. Примером имущества, изъятого из оборота, является оружие (за исключением охотничьего и газового).

Залог имущественных прав может осуществляться как отдельно от другого имущества, так и в составе предприятия как имущественного комплекса. Примером первого может служить залог исключительных прав на использование объектов интеллектуальной собственности (охраняемых авторским правом произведений, изобретений и т.д.).

Залогодержателем права может быть только лицо, которому принадлежит закладываемое право. При этом не требуется согласия собственника вещи или лица, имеющего на нее право хозяйственного ведения, за исключением случаев, когда законом либо договором запрещено отчуждение этого права без согласия указанных лиц (п. 3 ст. 335 ГК).

В соответствии с п. 2 ст. 336 ГК залог отдельных видов имущества, в частности имущества граждан, на которое не допускается обращение взыскания, может быть законом запрещен или ограничен. В настоящее время перечень имущества граждан, на которое не может быть обращено взыскание, установлен в ст. 446 ГПК РФ. Соответственно такое имущество не может быть предметом залога.

Обычно в качестве предмета залога выступает имущество, которое обладает определенной экономической ценностью и способностью к быстрой реализации (недвижимость, транспортные средства, акции, имущественные паи). Закон об ипотеке (ст. 70) регулирует такой вид залога, как залог (ипотека) предприятия как имущественного комплекса.

Предметом залога могут быть и ценные бумаги как особая разновидность вещей. Следует отметить, что действующее законодательство не содержит четкого ответа на вопрос о том, являются ли предметом залога в данном случае сами ценные бумаги, либо имущественные права, либо одновременно и ценные бумаги, и имущественные права, удостоверенные этими ценными бумагами.

Так, согласно п. 4 ст. 338 ГК при залоге имущественного права, удостоверенного ценной бумагой, она передается залогодержателю либо в депозит нотариуса (т.е. речь идет о залоге прав). В то же время согласно п. 4 ст. 912 ГК допускается залог таких ценных бумаг, как двойные и простые складские свидетельства.

Очевидно, следует исходить из того, что предметом залога в данном случае являются сами ценные бумаги (тот, кто имеет право на бумагу, может осуществлять и права, вытекающие из бумаги). Это правило распространяется и на бездокументарные ценные бумаги, т.е. бумаги, не имеющие материальной формы, а зафиксированные с помощью средств электронно-вычислительной техники (п. 1 ст. 149 ГК).

Однако, как следует из п. 2 ст. 149 ГК, операции с ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи права. Передача, предоставление и ограничение прав должны официально фиксироваться этим лицом, которое несет ответственность за сохранность официальных записей, обеспечение их конфиденциальности, представление правильных данных о таких записях, совершение официальных записей о проведенных операциях.

Вместе с тем можно сделать однозначный вывод о том, что рублевые денежные средства (как в наличной, так и безналичной форме) не могут быть предметом залога. В п. 4 Приложения к информационному письму Президиума Высшего Арбитражного Суда РФ от 15 января 1998 г. N 26 "Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге" указано, что существенным признаком залога является возможность реализации заложенной вещи. Это обусловлено тем, что требования кредитора удовлетворяются за счет стоимости реализованного заложенного имущества. Однако рублевые денежные средства нельзя реализовать.

ВВАС РФ. 1998. N 3. С. 82.

Несмотря на достаточно аргументированную позицию Высшего Арбитражного Суда РФ, высказывалось мнение о том, что залог рублевых денежных средств допустим. Обосновывалось оно тем, что главным признаком залога являются не возможность продажи заложенной вещи, а исполнение обязательства и компенсация потерь за счет предмета залога.

КонсультантПлюс: примечание.

Монография М.И. Брагинского, В.В. Витрянского "Договорное право. Общие положения" (Книга 1) включена в информационный банк согласно публикации - М.: Издательство "Статут", 2001 (издание 3-е, стереотипное).

См.: Брагинский М.И., Витрянский В.В. Договорное право. Общие положения. М., 1997. С. 415.

Что касается иностранной валюты, то было высказано мнение о том, что она может быть предметом залога <*>. С этим мнением следует согласиться, поскольку заложенная иностранная валюта может быть реализована и из ее стоимости кредитор может получить удовлетворение.

См.: Гражданское право / Под ред. Е.А. Суханова. Т. II, полутом 1. С. 107.

При отсутствии соглашения об обратном или соответствующей нормы закона с согласия залогодателя допускается замена предмета залога (например, при залоге товаров в обороте). Если предмет залога погиб или поврежден, либо право собственности на него или право хозяйственного ведения прекращено по основаниям, установленным законом, залогодатель вправе в разумный срок восстановить предмет залога или заменить его другим равноценным имуществом, если договором не предусмотрено иное (ст. 345 ГК).

5. Содержание залогового обязательства составляют права и обязанности сторон. Залогодержатель приобретает совокупность прав, которые составляют его залоговое право. Это право возникает с момента заключения договора о залоге, а в отношении залога имущества, которое надлежит передать залогодержателю, - с момента передачи имущества, если иное не предусмотрено договором о залоге (ст. 341 ГК). При передаче предмета залога залогодержателю у последнего возникает право владения, право истребовать это имущество из чужого незаконного владения от любого лица, в том числе от залогодателя, право ограничивать распоряжение заложенным имуществом.

Залогодатель или залогодержатель, в зависимости от того, у кого из них находится заложенное имущество, обязан (если иное не предусмотрено законом или договором) надлежащим образом его сохранять и содержать и, в частности: 1) страховать за счет залогодателя заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования, - на сумму не ниже размера требования; 2) принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц; 3) немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества (ст. 343 ГК).

Залогодатель вправе, если иное не предусмотрено договором и не вытекает из существа залога, пользоваться предметом залога в соответствии с его назначением, в том числе извлекать из него плоды и доходы. Так, если собственник автомобиля сдал его в залог, он имеет право продолжать пользоваться им и извлекать доходы, например, занимаясь частным извозом.

Если иное не предусмотрено законом или договором и не вытекает из сущности залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу, либо иным образом распоряжаться им только с согласия залогодержателя. Соглашение, ограничивающее право залогодателя завещать заложенное имущество, ничтожно (п. 2 ст. 346 ГК).

Таким образом, право распоряжения залогодателя (за исключением права завещать) принадлежащим ему имуществом ограниченно. В противном случае могли бы нарушаться права залогодержателя на удовлетворение за счет заложенного имущества.

В ст. 339 ГК перечисляются требования, предъявляемые к содержанию договора о залоге, его форме и регистрации. В частности, в договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем также должно содержаться указание на то, у какой из сторон находится заложенное имущество.

По общему правилу, договор о залоге заключается в простой письменной форме, однако для договоров об ипотеке, а также договоров о залоге движимого имущества или прав на имущество в обеспечение обязательств по договору, который должен быть нотариально удостоверен, требуется нотариальное удостоверение. Договор об ипотеке должен быть также зарегистрирован в порядке, установленном для регистрации сделок с соответствующим имуществом (п. 3 ст. 339 ГК). В частности, указанный договор подлежит государственной регистрации в государственном реестре прав на недвижимое имущество.

Примером применения правила о необходимости соблюдения нотариальной формы и государственной регистрации может служить Постановление Пленума Высшего Арбитражного Суда РФ от 27 мая 1997 г. N 3132/96 <*> по следующему судебному делу. Волгодонский центральный коммерческий банк обратился в Арбитражный суд Ростовской области с иском к АООТ "Содружество" о признании договора о залоге имущества, заключенного сторонами в обеспечение возврата денежных средств, полученных АО по кредитным договорам, действительной сделкой. Решением суда иск был удовлетворен. В апелляционном и кассационном порядке решение не проверялось. В протесте предлагалось решение отменить как принятое по недостаточно исследованным обстоятельствам, дело направить на новое рассмотрение. Президиум указал, что решение следует отменить и в иске отказать по следующим основаниям. Между сторонами в обеспечение ряда кредитных договоров заключен договор о залоге имущества, предметом которого являются автомобиль и недвижимое имущество. Как выяснилось при рассмотрении материалов дела, договор о залоге имущества нотариально не был удостоверен, не соблюдено сторонами и требование о его государственной регистрации.

ВВАС РФ. 1997. N 9. С. 47.

6. Закон предусматривает основания и порядок обращения взыскания на заложенное имущество. Взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает (п. 1 ст. 348 ГК).

В обращении взыскания на заложенное имущество может быть отказано, если допущенное должником нарушение обеспеченного залогом обязательства крайне незначительно и размер требований залогодержателя вследствие этого явно несоразмерен стоимости заложенного имущества. Другими словами, убытки кредитора-залогодержателя, возникшие вследствие неисполнения обязательства, должны быть соразмерны стоимости заложенного имущества.

В соответствии с п. 1 ст. 349 ГК требования залогодержателя (кредитора) удовлетворяются из стоимости заложенного недвижимого имущества по решению суда.

Обращение взыскания на заложенное недвижимое имущество без судебного решения возможно при заключении залогодателем и залогодержателем специального соглашения, которое должно удовлетворять двум условиям: оно должно удостоверяться нотариально и заключаться сторонами после возникновения оснований для обращения взыскания на предмет залога.

Это значит, что в случае получения кредита, обеспеченного залогом недвижимости, кредитор (залогодержатель) уже после факта невозврата кредита или процентов по нему должен будет заключить и нотариально удостоверить с залогодателем соглашение об удовлетворении претензий залогодержателя на заложенное имущество. В случае отказа залогодателя по какой-либо причине от заключения такого соглашения залогодержатель для удовлетворения своих претензий должен все равно обратиться в суд.

Обращение взыскания на движимое имущество, если оно как предмет залога передано залогодержателю, возможно без обращения в суд, если стороны заключили специальное соглашение о бесспорном порядке взыскания на заложенное движимое имущество. Закон ничего не говорит о том, что такое соглашение должно быть заключено только после возникновения оснований для обращения взыскания на заложенное имущество. Поэтому можно сделать вывод, что заключение подобного соглашения допустимо до возникновения таких оснований. Нотариального удостоверения это соглашение не требует.

Однако если заложенное движимое имущество осталось у залогодателя, требования залогодержателя удостоверяются по решению суда, если иное не предусмотрено соглашением залогодателя с залогодержателем.

Как отмечено в п. 46 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации", действующее законодательство не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя. Всякие соглашения, предусматривающие такую передачу, ничтожны, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства.

Пунктом 3 ст. 349 ГК предусмотрен ряд случаев, когда взыскание на предмет залога может быть обращено только по решению суда. Это возможно, если: 1) для заключения договора о залоге требуется согласие или разрешение другого лица или органа; 2) предметом залога является имущество, имеющее значительную художественную или иную культурную ценность для общества; 3) залогодатель отсутствует и установить его местонахождение невозможно.

7. Заложенное имущество реализуется путем продажи с публичных торгов в порядке, установленном гражданским процессуальным законодательством, если законом не установлен другой порядок (п. 1 ст. 350 ГК). Начальная продажная цена заложенного имущества определяется решением суда (если взыскание на имущество осуществлялось в судебном порядке) или соглашением залогодержателя с залогодателем.

При объявлении торгов несостоявшимися залогодержатель вправе по соглашению с залогодателем приобрести заложенное имущество и зачесть в счет покупной цены свои требования, обеспеченные залогом. К такому соглашению применяются правила о договоре купли-продажи.

Если такое соглашение не состоялось и были назначены повторные торги, но они были также объявлены несостоявшимися, то в этом случае залогодержатель вправе оставить предмет залога за собой без заключения дополнительного соглашения и зачесть в счет покупной цены свои требования. В интересах залогодателя снижение цены допускается не более чем на 10% по сравнению с первоначальной. Если залогодержатель не воспользовался этим правом в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается.

Похожие работы

... обязательств// Цивилистические записки: Межвузовский сборник научных трудов. – М., 2001. – С.90 [16] Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. От 29.06.2009)// Собрание законодательства РФ. – 05.12.1994. - №32. – С.3301 [17] Комиссарова Е. Г., Торкин Д. А. Непоименованные способы обеспечения обязательств в гражданском праве. – М., 2008. – ...

... действуют как предприниматели. При наличии указанных юридических фактов право удержания имущества должника возникает непосредственно из закона (в отличие от большинства других способов обеспечения исполнения обязательств, возникающих на основании договора). 2.4 Поручительство По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним ...

... наступает неосновательное обогащение принципала за счет гаранта. При данных условиях прослеживается явная несправедливость по отношению к гаранту, ведь принципал – это должник, не исполнивший свои обязательства. Удержание. Удержание как способ обеспечения исполнения обязательств является еще одной новацией ГК 1994 года. Сущность данного способа заключается в том, что ...

... (основному) обязательству. На это прямо указывает ст. 334 части первой ГК. Совпадения в одном лице кредитора по основному обязательству, обеспеченному залогом, и залогодержателя вытекает из самой конструкции залога как способа обеспечения исполнения обязательства. ГК последовательно придерживается данного принципа. В этом отношении большой интерес представляет ст. 335 “Уступка прав по договору ...

0 комментариев