Навигация

Об’єкти статистичного спостереження у правовій статистиці

21032

знака

1

таблица

2

изображения

Контрольна робота

з дисципліни: Правова статистика

Об’єкти статистичного спостереження у правовій статистиці

Зміст

1. Об’єкти статистичного спостереження у правовій статистиці

2. Визначте об’єкт спостереження, одиницю спостереження і одиницю сукупності при переписі населення

Практичне завдання

Список літератури

1. Об’єкти статистичного спостереження у правовій статистиці

Перший етап статистичного дослідження — статистичне спостереження. Воно являє собою планомірне, науково обґрунтоване збирання даних про різноманітні явища і процеси життя суспільства.

Статистичне спостереження (збирання інформації) — складний і трудомісткий процес, що виконується силами багатьох працівників, під час якого формуються вихідні статистичні матеріали.

Будь-яке юридично-статистичне дослідження починається з:

- одержання вихідної інформації, тобто урахування кількості злочинів, правопорушень, цивільних суперечок, судових рішень, видів покарання та інших юридично значущих фактів;

- узагальнення врахованих фактів у відповідну суму, масив, сукупність.

Це єдиний процес обліку та звітності. Спочатку враховуються цивільні або кримінальні справи, звинувачувані або відповідачі за якимись важливими ознаками, а потім отримані факти відбиваються в різних формах звітності. Зміст обліку та звітності визначається цілями і завданнями спостереження.

Загалом, мета статистичного спостереження — зібрати якісний матеріал на основі чіткого визначення ознак досліджуваного явища для формування правильних, достовірних висновків щодо цього явища.

Мета визначається із завдання статистичного дослідження.

Завдання статистичного спостереження — забезпечити своєчасне і повне збирання достовірних об’єктивних даних, необхідних для оперативного керівництва і різних соціально-економічних досліджень.

Для забезпечення виконання завдань статистичного спостереження необхідно дотримуватись таких вимог:

- статистичні дані повинні бути повними, тобто охоплювати одиниці сукупності, їхні істотні властивості, ознаки, зв’язки за якомога триваліший період;

- статистичні дані мають бути достовірними, об’єктивними (мається на увазі їх арифметична вимірювальна точність і відповідність об’єктивній дійсності);

- статистичні дані повинні бути зіставними, порівнянними, що дає можливість їх узагальнити і порівняти з попереднім періодом і в територіальному аспекті;

- статистичні дані мають забезпечувати своєчасність інформації.

Своєчасність інформації прямо пропорційна її ефективності. Якщо дані отримано своєчасно, то можна використати їх для оперативного керівництва і контролю.

Статистичне спостереження відповідно до вимог статистичної науки має бути всебічно продуманим, добре підготовленим, чітко організованим.

З погляду організації статистичне спостереження має дві форми: звітність і спеціально організовані спостереження.

Звітністю називається така форма спостереження, при якій кожна установа, підприємство, організація в суворо встановлені терміни за єдиними бланками подають своєму вищому органу й органу державної статистики документально підтверджені дані про результати роботи. Звітність складається на основі даних первинного обліку. Це головне джерело статистичної інформації в нашій країні. Зміст, форма і термін подання встановлюються Державним комітетом статистики України. Кожна установа, підприємство має суворо визначений перелік звітів (табель звітності). Форма звітності містить такі реквізити: назва, дата, номер форми, адреса, за якою подається звіт, період, за який складається звіт, або дата, до якої віднесені дані, термін подачі звітності, назва й адреса установи, що подає звіт, посада особи, яка підписала його.

За термінами подання звітність поділяється на поточну (щомісячну, квартальну, піврічну) і річну. Крім того, вона буває типовою і спеціалізованою. Типова звітність має єдину форму та зміст показників для всіх установ і підприємств країни (кількість працюючих). Спеціалізована звітність враховує специфіку галузі. Статистична звітність охоплює усі види діяльності судових органів різних інстанцій, інших органів юстиції, органів МВС України, прокуратури. Держкомстат України умовно поділяє статистичні дані на три частини:

- відомості про кількість зареєстрованих злочинів;

- відомості про кількість і склад злочинів;

- відомості про збитки від злочинів.

За деякими показниками у статистичній звітності органів внутрішніх справ передбачені відомості про потерпілих. Кількість осіб, притягнутих до суду та засуджених, відображається у звітності органів юстиції.

Аналіз рівнів злочинності базується на даних про чисельність зареєстрованих злочинів і кількість виявлених осіб, що скоїли злочини (ф. № 1-Г; 1-А-МВС). Окрім злочинів, зареєстрованих органами внутрішніх справ, суди порушують справи приватного звинувачення за скаргами потерпілих (справи, які не вимагають попереднього розслідування). До злочинів приватного звинувачення належать: умисне нанесення легких чи тяжких тілесних ушкоджень — побої і мордування; наклеп; образа.

Відомості про кількість та склад засуджених за злочини містяться у статистичній звітності Міністерства юстиції (ф. № 11).

Аналізуючи стан злочинності слід мати на увазі, що кількість злочинів, наведених у статистичній звітності правоохоронних органів, відображає рівень злочинності без урахування латентної злочинності (невиявленої і незареєстрованої). Латентність притаманна практично всім категоріям злочинів. Найменша латентність властива вбивствам, тяжким тілесним ушкодженням, порушенням правил безпеки руху транспорту, що призводить до смерті потерпілого, найбільша — хабарництву, обману покупців та замовників, порушенням правил торгівлі, спекуляції та іншим злочинам. В інструкційних документах з обліку злочинців і засуджених встановлено таке правило: при сукупності злочинів із усіх учинених однією особою (чи групою осіб) у статистичній звітності відбивається тільки один найсерйозніший злочин. При співучасті кількох осіб у скоєнні злочинів кількість виявлених злочинців може виявитись більшою, ніж число зареєстрованих злочинів.

Статистичні дані про осіб, що скоїли злочини, містяться у звітності органів внутрішніх справ (ф. № 2), про засуджених — у звітності органів юстиції (ф. № 11), які дають можливість досліджувати соціально-демографічний склад злочинців за статтю, віком, соціальною групою та ін., а також за обставинами злочину.

У переліку соціально небезпечних явищ, які сприяють скоєнню злочинів, пріоритетними є пияцтво та наркоманія. Інформацію про їх вплив на рівень злочинності можна отримати зі звітності органів внутрішніх справ про осіб, які вчинили злочини (ф. № 2), про результати боротьби проти пияцтва, алкоголізму та самогоноваріння (ф. № 9), про результати боротьби з розкраданням, незаконним виготовленням та поширенням наркотичних та сильнодіючих засобів (ф. № 360), а також зі звітності органів юстиції про склад засуджених (ф. № 11).

Як правило, чим більший період охоплює звітність, тим більшу кількість показників вона містить. Природно, звітність періодично змінюється, удосконалюється і спрощується. Але не всі суспільні явища можна охопити звітністю (структура прибутків населення, витрати населення, ціни на ринку сільськогосподарської продукції, особливості детермінації окремих видів злочинів тощо). У таких випадках статистика використовує спеціально організовані статистичні спостереження — реєстрацію фактів з метою одержання показників, характеристик явищ, не охоплених офіційною статистичною звітністю. Наприклад, при вивченні злочинності та її причин у регіоні може виникнути необхідність з’ясувати ступінь довіри й ставлення населення до правоохоронних органів або характер опори правоохоронних органів на допомогу населення; при вивченні особистості злочинців може виникнути необхідність глибше вивчити їхню правосвідомість, інтереси, ціннісні орієнтації тощо. Цю інформацію одержують при спеціальному вивченні всіх документів, проводять опитування людей, причетних до цього, правопорушників, потерпілих та ін.

Будь-яке статистичне спостереження обмежене в часі й просторі. У зв’язку з обмеженням у часі спостереження поділяються на поточні, періодичні й одноразові.

Поточне спостереження — це постійна реєстрація фактів у міру їх виникнення (наприклад облік природного руху населення, зареєстрованих злочинів, явки на роботу тощо).

Періодичне спостереження — це реєстрація фактів через які-небудь рівні проміжки часу, наприклад перепис населення.

Одноразове спостереження проводиться епізодично, коли виникає потреба (характеристика злочинів, скоєних підлітками).

Залежно від охоплення одиниць сукупності спостереження поділяються на суцільні і несуцільні. Суцільне спостереження охоплює всі без винятку одиниці сукупності (звіти підприємств, установ про результати роботи, перепис населення). Несуцільне спостереження вивчає частину одиниць досліджуваної сукупності. Воно здійснюється у таких видах:

- спостереження основного масиву охоплює переважну частину сукупності;

- монографічне — ретельний опис, вивчення окремих типових елементів сукупності (наприклад, детальне вивчення діяльності всіх підрозділів органів внутрішніх справ якогось району з метою поширення його досвіду на інші органи внутрішніх справ країни);

- вибіркове спостереження — вивченню піддається певна кількість випадково відібраних одиниць сукупності з метою одержати характеристику сукупності загалом. Це найпоширеніший вид несу цільного спостереження, яке дає досить точні результати.

Існують три способи одержання статистичних даних: безпосереднє спостереження, документальний спосіб і опитування.

Безпосереднє спостереження — реєстрація окремих фактів, явищ шляхом їх безпосереднього дослідження (власного перерахунку, переміру, зважування, підрахунку).

Документальний спосіб — одержання необхідної інформації на підставі даних, записаних у запропонованих документах. Цей спосіб застосовується при заповненні форм статистичної звітності і дає найдостовірніші дані.

Опитування — отримання статистичних даних шляхом реєстрації відповідей опитуваних осіб. Використовується для вивчення рівня правосвідомості, громадської думки, орієнтацій, інтересів правопорушників тощо.

Проведенню статистичного спостереження передує велика підготовча робота, що полягає у складанні докладного плану, який забезпечує методологічну та організаційну сторони проведення спостереження.

План статистичного спостереження складається з програмно-методологічної частини і планово-організаційних питань.

Програмно-методологічна частина охоплює такі питання: визначення цілей, завдань спостереження, об’єкта, одиниці, програми спостереження.

Цілі і завдання статистичного спостереження встановлюють із сутності досліджуваних явищ та процесів і завдань, поставлених перед дослідженням у цілому. Цілі спостереження завжди формулюються в документах, що його зумовили (у правовій статистиці це можуть бути постанови, розпорядження Кабінету Міністрів України, накази міністерств і відомств).

Для правильної організації статистичної роботи важливе значення має точне, науково обґрунтоване визначення об’єкта й одиниці спостереження.

Об’єктом статистичного спостереження називаються ті суспільні процеси і явища, які підлягають статистичному дослідженню. Об’єкти правової статистики диференціюються залежно від галузей правової статистики.

Об’єкти кримінально-правової статистики:

- злочини, передбачені кримінальним законом, — суспільно небезпечні діяння;

- особи, які вчинили злочин або суспільно небезпечні діяння;

- покарання.

Об’єкти цивільно-правової статистики:

- цивільні правовідносини, що є цивільно-правовими деліктами (цивільне правопорушення), які вирішуються в судовому порядку;

- сторони цивільного процесу — позивач і відповідач;

- рішення суду.

Об’єкти адміністративно-правової статистики:

- адміністративні правопорушення;

- особи, які вчинили адміністративні правопорушення;

- адміністративні стягнення.

При визначенні об’єкта необхідно з’ясувати особливості, риси, ознаки, властиві досліджуваному об’єкту і що відрізняють його від інших.

Одиниця спостереження — первинний елемент об’єкта спостереження (явище, процес), джерело інформації у процесі спостереження: первинна організація, підприємство, адміністративно-територіальна одиниця, арбітражний суд, прокуратура, МВС, виправно-трудова установа, нотаріат.

Програма спостереження — перелік основних питань, на які необхідно одержати відповіді. Формулювання питань має бути чітким, зрозумілим, що усуває неоднозначне їх розуміння. Питання програми слід записувати в логічній послідовності (спочатку загальні питання, потім часткові, конкретні) і таким чином, щоб можна було відповідями на одні питання, контролювати відповіді на інші. Програма спостереження оформлюється у вигляді статистичного формуляра. Формуляри бувають двох видів:

- індивідуальні — у них враховується інформація про одну одиницю сукупності (статистична картка на виявлений злочин — ф. № 1);

- спискові — усі бланки статистичної звітності, оскільки у них знаходяться вже зведені дані.

Для забезпечення однаковості у тлумаченні програми складається інструкція, що містить пояснення питань програми.

В організаційну частину плану статистичного спостереження включаються такі питання, як визначення місця, часу, форми, виду, способу спостереження, добір, навчання й інструктаж осіб, які проводять спостереження.

Точність і достовірність статистичних даних є найважливішою вимогою статистики. Тому до організаційних заходів статистичного спостереження належить і організація контролю отриманих даних. Контроль буває зовнішній, арифметичний і логічний.

Зовнішній контроль — перевірка правильності оформлення статистичних бланків, наявність і повнота записів, наявність відповідей на всі питання.

Арифметичний контроль — перевірка всіх результатів і арифметичних розрахунків.

Логічний контроль — це зіставлення відповідей на взаємозалежні питання програми спостереження.

Під час збирання статистичних даних можливі помилки при заповненні бланків і звітів. Розбіжності між даними, отриманими в результаті статистичного спостереження і фактичними значеннями показників називаються помилками спостереження. Розрізняють помилки реєстрації та репрезентативності. Помилки реєстрації виникають внаслідок неправильної реєстрації фактів або неточного їх встановлення. Помилки реєстрації поділяються на два види: випадкові і систематичні.

Випадкові помилки виникають внаслідок випадкових причин, дають відхилення як в один, так і в інший бік. Вони частково взаємознищуються і тому не створюють серйозних небезпек (помилки в написанні, записи не у ту графу або рядок тощо).

Систематичні помилки виникають як результат неправильно чи нечітко складеної або не так зрозумілої програми спостереження, відсутності достатніх знань. Дають відхилення даних тільки в один бік — збільшення або зменшення. (Перед Першою світовою війною 8 тис. постійних респондентів із числа сільських хазяїв Німеччини надали інформацію про врожайність зерна в районі, виходячи із середньої врожайності свого поля, де господарство велося на більш високому рівні. У результаті перерахунку на всю посівну площу країни одержали завищені результати. Неправильно було проведене спостереження. Помилка виявилася через кілька місяців, під час війни.) Систематичні помилки призводять до того, що результатами спостереження не можна користуватися, бо вони неправильні.

Причини систематичних помилок, як правило, можуть бути встановлені, отже, їх можна уникнути. Помилки репрезентативності виникають тільки у разі вибіркового спостереження.

Похожие работы

... було одержати реальну характеристику досліджуваних явищ і процесів. У загальному вигляді мета спостереження завжди формулюється в документах, на підставі яких організується проведення статистичного спостереження. (У правовій статистиці це можуть бути постанови і розпорядження Кабінету Міністрів України, накази міністерств і відомств тощо.). Як правило, це характеризується зміну облікових даних. ...

... вивчення свого об`єкту відповідно до галузей права, які охоплюють досліджуване явище. 5. Статистичні ряди розподілу Наслідки зведення і групування статистичних даних можна представити у вигляді статистичних рядів розподілу. Статистичний ряд розподілу – це упорядковане розміщення одиниць досліджуваної сукупності на групи за групувальною ознакою. Вони характеризують склад (структуру) дослі ...

... в організацію статистики ЗЕД. Відповідно до міжнародної практики вона грунтується на даних митного обліку. Об’єкти спостереження в митній статистиці розглядають відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТЗЕД). В її основу покладено товарну номеклатуру зовнішньоекономічної діяльності (ТНЗЕД) – версію Гармонізованої системи опису та кодування товарів (ГС), ...

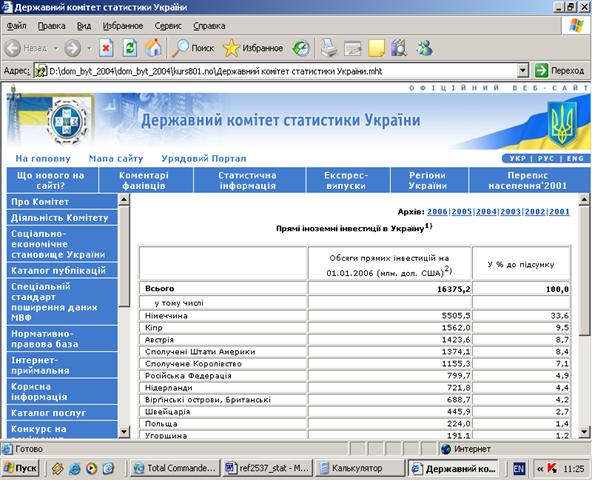

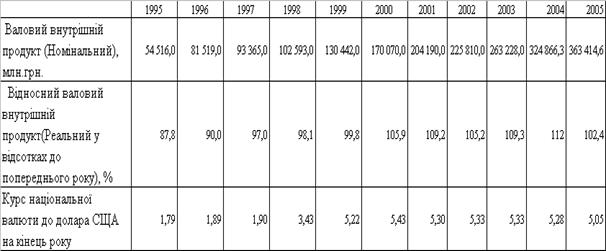

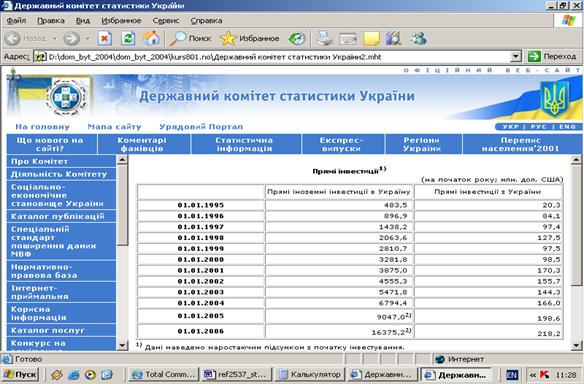

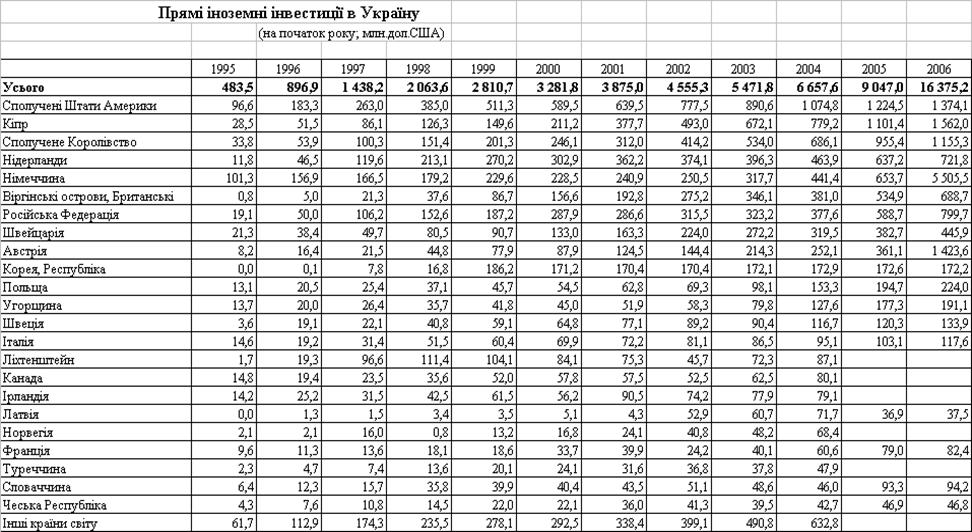

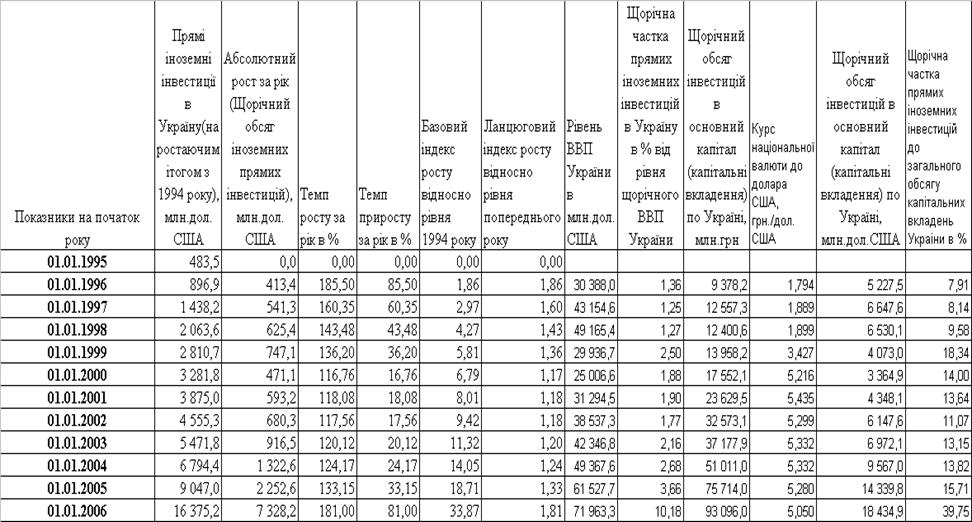

... ЗА ПРЯМИМИ ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В ЕКОНОМІКУ УКРАЇНИ 2.1 Первинні статистичні результати спостережень за рівнем прямих іноземних інвестицій в Україну у 1995 – 2003 роках В табл.2.1 – 2.3 наведені результати первинних статистичних досліджень за іноземними інвестиціями в Україну з 1995 по 2003 роки за даними Державного комітета статистики України, наведеними в таблицях звернення Президента ...

0 комментариев