Навигация

3.1. Выполнение нацпроекта

Примерно шесть из десяти российских семей, уверяют социологи, заявляют о том, что нуждаются в улучшении жилищных условий. Следовательно, обеспеченность, а точнее, необеспеченность нормальным качественным жильем более чем половины населения по-прежнему остается одной из ключевых социально-экономических проблем в России. Это отчетливо осознает власть: «В России около половины жилья плохо приспособлено для жизни, - заявил на днях первый вице-премьер Дмитрий Медведев. - Самая тяжелая ситуация сложилась в небольших городах: там строится меньше жилья, а имеющийся жилищный фонд хуже, чем в крупных городах». Между тем строительство и работа коммунального хозяйства - отрасли чрезвычайно консервативные и инерционные. Каждый шаг, каждое решение, предпринятые сегодня в расчете на сиюминутный результат, в будущем могут обернуться серьезнейшими трудностями. Яркий пример тому - строительный прорыв в 60-е годы прошлого века, когда была поставлена задача в кратчайшие сроки переселить людей из бараков в отдельные квартиры, пусть и малогабаритные и в панельных пятиэтажках. Спустя полвека та советская «роскошь» обернулась раскиданными по всей стране десятками миллионов метров не просто морально устаревшего, но ветхого, разрушающегося жилья.

Еще одна сложность, еще одно серьезнейшее противоречие, которое приходится преодолевать при выполнении национального проекта «Доступное и комфортное жилье - гражданам России», состоит в том, что для решения социальных задач (а обеспечение жилищного строительства остается одной из ключевых обязанностей государства по отношению к своим гражданам) приходится использовать рыночные механизмы. А значит, идет постоянная борьба за то, чтобы строительный рынок был цивилизованным, чтобы предотвратить извлечение бизнесом сверхприбыли в условиях отчетливого дефицита жилья, чтобы темпы возведения новостроек и их качество росли, а цены по возможности тормозились. Очевидно, для достижения этого необходимо выработать четкую государственную политику в жилищно-строительной сфере. То есть исчерпывающе ответить на ряд вопросов. Что такое доступное и комфортное жилье, каковы критерии оценки его доступности? Каковы реальные потребности - не только в объемах, но и в качественном срезе - в жилье для разных групп населения в разных регионах? Как удовлетворить потребности этих разных групп, а не только весьма ограниченного числа граждан, чьи доходы позволяют купить жилье на собственные средства или при помощи ипотечного кредита? Какие законодательные, организационные, градостроительные, финансовые решения нужны, чтобы отрасль работала наиболее эффективно? Наконец, какие технологии дадут оптимальный результат не только в расчете на сегодняшнюю ситуацию, но также если заглянуть в завтрашний день? Однозначного ответа на большинство из этих вопросов до сих пор не дано, хотя определенные подходы и предложения формируются. Объективно, за два года с начала выполнения нацпроекта сделано очень многое (правда, старт был дан несколько раньше, ведь законодательная база для устойчивого развития стройкомплекса формировалась еще в 2004 году, когда писался знаменитый «пакет» законов по доступному жилью). Однако то и дело меняющаяся ситуация на рынке (как, например, кризис в сегменте долевого строительства в 2005 году или зашкаливший за все мыслимые и немыслимые пределы рост стоимости жилья в 2006-м) требует от власти постоянного реагирования и оперативной «подстройки» и правовых механизмов, и контроля за их выполнением.

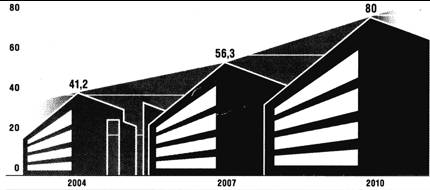

Безусловный плюс в выполнении нацпроекта - это то, что в 2006-м и особенно в 2007 году произошел беспрецедентный за последние полтора десятилетия рост объемов жилищного строительства. Но есть и обратная сторона медали: рост этот распределяется и по территориям, и внутри каждого отдельного региона крайне неравномерно. Темпы строительства наращиваются прежде всего в крупных городах. Ситуация в малых по-прежнему не оптимистична. Именно это обстоятельство, кстати, дало толчок для создания правовых механизмов развития малоэтажного строительства, над чем сейчас продолжают работать законодатели.

Кроме того, наиболее серьезными негативными моментами эксперты на сегодняшний день называют следующие: внеэкономические механизмы конкуренции между строительными компаниями при распределении подрядов и землеотводов (механизм проведения аукционов выстроен, но пока не отлажен); сложившийся и усугубляющийся диктат крупных домостроительных компаний на локальных рынках (отсюда и увеличение доли по большому счету устаревших технологий массового панельного домостроения, и низкое качество новостроек, поскольку упор делается прежде всего на объем); неготовность муниципальных властей участвовать в градостроительном планировании и в инженерной подготовке территорий (механизмы воздействия в законодательстве есть, но работают пока плохо); необходимость параллельного, адекватного увеличению темпов строительства, роста производства стройматериалов (дефицит цемента в последнее время обсуждается на всех уровнях). При этом рассчитывать на тс. что ситуация на рынке оптимизируется сама собой, не приходится. Наш изголодавшийся потребитель слабо разбирается в преимуществах и недостатках разных технологических решений и. если хватает денег, берет то что ему навязывают. То есть до реальной конкуренции между производителями жилья нам еще очень далеко.

Тем не менее новые технологии потихоньку пробиваются на рынок - и это тоже большой плюс последних лет. Однако, помимо общей инерционности отрасли, ограничителями в распространении новых технологий являются организационно-управленческие барьеры. В частности, речь идет о недостатках технического регулирования. У нас до сих пор не приняты такие строительные регламенты, которые подвигали бы стройиндустрию применять современные технологии.

Между тем именно здесь, возможно, следует искать ключ к решению национальной жилищной проблемы (конечно, при условии «развязывания» и других узлов). Именно технологические нововведения, не меняя радикально работу отрасли, могут обеспечить и снижение стоимости строительства жилья, и дальнейшей его эксплуатации, сократить сроки строительства, повысить качество и комфортность проживания.

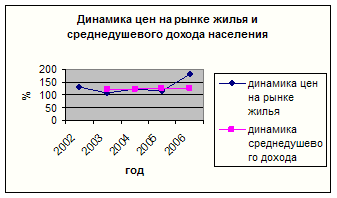

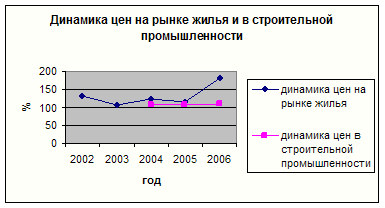

Одним из критериев выполнения нацпроекта по жилью остается именно его доступность. И пока, несмотря на увеличение объемов строительства, жилье доступнее не становится. Чтобы оценить этот показатель, обычно используют так называемый коэффициент доступности - соотношение рыночной стоимости «средней» квартиры и дохода «средней» семьи. Этот коэффициент показывает за сколько лет семья может накопить на приобретение жилья, если не будет тратить ни на что другое. Этот показатель в 2006 году составил 4,7 (стоимость стандартной квартиры равна почти пятилетнему доходу семьи). Картина ухудшилась по сравнению с предыдущими годами примерно на полгода - из-за резкого роста цен на жилье, более чем в 5 раз опережающего рост доходов населения.

В 2005 году доходы выросли на 25 процентов, жилье подорожало на 40, в прошлом году -зарабатывать стали на 20 процентов больше, но и метры подоражали на треть. Более объективным эксперты считают показатель, в котором стоимость жилья соотносится с доходами за вычетом прожиточного минимума. Тем более что при нашей структуре потребления у семьи после жизненно необходимых трат остается не так много ресурсов. Этот модифицированный коэффициент намного ближе к реальной жизни: сегодня его значение для России около восьми лет. Из-за бурного роста цен на жилье в 2005-2006 годах этот показатель также ухудшился. Наконец, можно рассчитать индекс возможности приобретения жилья с помощью ипотечного кредитования и затем определить долю семей, которые способны купить стандартное жилье за счет собственных и заемных средств. Этот последний показатель, в отличие от других, в прошлом году стал лучше: сегодня уже каждая пятая семья в состоянии приобрести квартиру по ипотеке. Следовательно, развитие ипотеки медленно, но верно работает на то, чтобы сделать приобретение квартиры доступным большему числу россиян.

Для того чтобы строить больше, нужно больше стройматериалов. Наряду с жилищной программой в стране начинается масштабное дорожное строительство. Колоссальных ресурсов потребуют Сочи и Владивосток. Дефицит цемента уже ощущается, дорожают и другие стройматериалы. Каковы перспективы отрасли?

Хорошо уже то, что в России производятся все виды материалов, изделий и конструкций. Объемы экспорта (за исключением асбестовой промышленности) и импорта (за исключением отделочных материалов) составляют четыре-шесть процентов и на общую картину практически не влияют. Главная сложность - в неравномерном размещении производственных мощностей, более 60 процентов которых сосредоточены в европейской части страны. Так что дефицит многих видов материалов, особенно за Уралом, ощущается, и тому способствуют высокие железнодорожные тарифы.

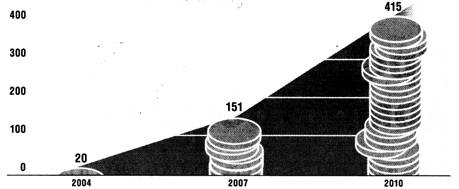

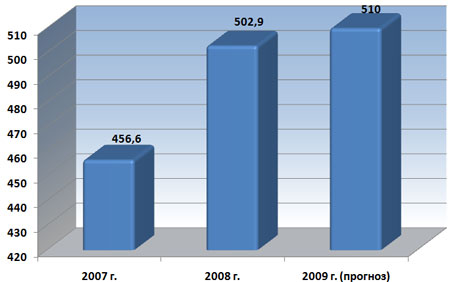

Тем не менее перспективы у отрасли есть. Рост объемов производства разных видов стройматериалов с 2002 до 2007 составил от 4 до 245 процентов. При этом загрузка действующих предприятий в 2006-2007 году, в том числе и по производству сборного железобетона, выросла вдвое. Настораживает также то обстоятельство, что степень износа оборудования в среднем составляет 60 процентов, и пока ежегодное выбытие мощностей (1,7 процента) не компенсируется вводом новых (1,1 процента). Тем не менее ввод новых производств идет в большинстве регионов. В первом полугодии в 60 из них введено в эксплуатацию более 70 заводов и технологических линий. Причем в страну приходят высокоэффективные зарубежные технологии. Для того чтобы поддержать развитие местного производства, необходимо решить вопрос с доступом к месторождениям, которые пока не эксплуатируются. Процесс этот довольно долгий, надо его ускорять.

Серьезным ограничением для увеличения объемов жилищного строительства является дефицит энергоресурсов и воды. Решение проблемы нехватки энергетических мощностей может идти по двум направлениям. Первое - строительство дополнительных генерирующих мощностей и магистральных газопроводов. Но не менее важно и второе направление - энерго- и ресурсосбережение. А для этого необходима реконструкция старых систем теплоснабжения и строительство новых, ориентированных на новейшие, экономичные технологические решения - массовое использование пластиковых и других устойчивых к коррозии труб, современных изолирующих материалов, использование обратной низкотемпературной воды для устройства теплых полов и так далее. В порядке эксперимента в новых микрорайонах некоторых городов «обкатываются», и успешно, автономные локальные источники тепла, когда к жилому массиву требуется подведение газа низкого давления и трубопровода холодной воды, а ее нагрев и для отопления, и для бытового использования происходит на месте. Однако локальные монополисты не демонстрируют заинтересованности в подобных новациях: слишком ярко они подчеркивают неэффективность работы старых коммунальных предприятий. По тем же причинам слабо используется и установка счетчиков для учета тепла и воды. Коммунальщикам выгоднее прежний, непрозрачный механизм ценообразования и системы расчета за их услуги, когда в стоимость гигакалории или кубометра горячей воды закладываются все потери, в том числе и на теплотрассах и водоводах. Несмотря на требования жилищного кодекса, сегодня лишь 15 процентов жилых домов (за исключением учета электроэнергии) оснащены общедомовыми приборами учета. А это, в свою очередь, сдерживает совершенствование тарифного регулирования, а ресурсосбережения населением невозможно.

Глава министерства регионального развития РФ Дмитрий Козак считает необходимым переписать проект «Долгосрочной стратегии массового строительства жилья для всех категорий граждан до 2025 года». Министр направил в правительство предложение перенести сроки рассмотрения стратегии на второй квартал 2008 года. Напомним, этот документ, разработанный минрегионом еще до назначения Дмитрия Козака на пост министра, правительство планировало рассмотреть до конца сентября. Однако этого не произошло. Сначала было решено вернуть документ на доработку. Однако Дмитрий Козак посчитал необходимым серьезно переработать документ, организовав его дополнительное широкое публичное обсуждение. Этот документ, над которым минрегион начал работать, исполняя апрельское Послание президента Владимира Путина Федеральному Собранию, задумывался как основополагающая программа, призванная определить приоритеты и основные направления государственной жилищной политики, главные задачи в этой сфере и механизмы их решения. Выполнение стратегии должно обеспечить массовое строительство жилья в России на срок до 2025 года. Причем жилья не только на продажу, но и муниципального, которое бы предоставлялось в коммерческий или социальный наем семьям в зависимости от уровня их доходов. В качестве инструмента предполагалось использовать ФЦП «Жилище», пролонгировав срок ее действия до 2025 года и дополнив разделами по развитию малоэтажного домостроения и промышленности стройматериалов, а также по строительству социального жилья. Эксперты отмечали, что при грамотной постановке задач, разделы, намечающие конкретные пути их выполнения, в стратегии четко прописать не удалось. Потому некоторые разделы ее носили явно декларативный характер. Возможно, именно поэтому документ и отправился на доработку.

3.2.Преодоление административных барьеров

Спустя почти два года, прошедшие с начала выполнения нацпроекта доступное жилье, появились наконец первые оптимистические результаты: увеличение количества новостроек в большинстве российских регионов видно, что называется, невооруженным глазом. Однако серьезных проблем на строительном рынке меньше не стало. И предстоит дальнейшая работа над созданием экономических механизмов, способных приблизить выполнение задачи по обеспечению жильем всех, а не избранных граждан России.

Напомним, знаменитый пакет законов по доступному жилью был принят еще в конце 2004 года. Собственно, этот пакет и создал необходимый правовой фундамент для будущего нацпроекта, а заодно сформулировал ключевое понятие, зафиксированное в его названии: жилье должно быть доступным.

После провальных 1990-х годов жилищное строительство практически целиком стало коммерческим. Однако нормального жилищного рынка не существовало. Главная проблема - это высокие административные барьеры доступа строительных компаний на рынок, непрозрачные и непубличные процедуры предоставления участков под застройку, полная зависимость бизнеса от муниципальных и региональных властей, которые «навешивали» на застройщиков всевозможные обременения. Не случайно практически повсеместно строительством занимались фирмы, имеющие прочные (порой даже родственные) связи с властной верхушкой города или региона. Результат - фактическая монополизация рынка и, как следствие, завышенные цены на жилье. При этом никаких обязательств по контролю за компаниями, допущенными строить жилье, местная власть на себя не принимала. А потому покупатели квартир, от 70 до 90 процентов которых (по разным оценкам) выступали в роли соинвесторов, оплачивая метры еще на стадии котлована, оказались в очень уязвимом положении. Кризис, в результате которого минимум 80 тысяч семей, заплатив деньги, так и не получили жилья, тому подтверждение.

Таким образом, перед разработчиками жилищного пакета стояла задача - создать правовые условия для нормального, цивилизованного рынка жилья.

Принятые законы можно условно разбить на пять блоков. Первый - это Жилищный кодекс, базовый закон, по сути, определивший новую государственную жилищную политику в условиях рыночной экономики. Второй блок - направлен на расширение платежеспособного спроса населения, прежде всего за счет развития ипотечного кредитования. Третий блок - законы, работающие на увеличение предложения на рынке. Это в первую очередь Градостроительный кодекс, который делает публичной, прозрачной систему территориального планирования и градостроительного регулирования. Он отменяет привычную практику, когда чиновник-бюрократ самостоятельно решал, что и где можно строить, и он же «выбирал» застройщика. Муниципалитет обязан принять генеральный план развития территории и правила землепользования и застройки, и в дальнейшем, приобретая или арендуя участок, инвестор заранее знает, что он на нем может построить. Четвертый блок законов направлен на оживление оборота жилья на рынке: это и снижение транзакционных издержек при купле-продаже и других операциях с жильем; и упрощение процедуры регистрации прав на недвижимость; и защита прав добросовестных приобретателей жилья. Те же цели преследует и пятый блок - это изменения в налогообложении.

По мнению главы комитета Госдумы по промышленности, строительству и наукоемким технологиям Мартина Шаккума, принятие этого пакета законов дало позитивные результаты: удалось снизить административные барьеры на пути застройщиков, создать условия для развития конкуренции. Интенсивно стало развиваться ипотечное кредитование.

Однако сложностей возникло немало. Причем, по мнению экспертов, «провисли», главным образом, законы, направленные на увеличение объемов строительства. Так, далеко не все эксперты считают, что проблема административных барьеров решена. Во всяком случае на заседании президиума Госсовета в Казани в начале нынешнего года эта тема активно обсуждалась. Губернатор Санкт-Петербурга Валентина Матвиенко отметила, что до сих пор большая часть согласований при получении разрешения на строительство проводится через федеральные структуры, причем обычно через коммерческие «дочки» при этих структурах, повлиять на которые региональные власти не могут. Получение одной подписи затягивается на срок от 40 дней до двух месяцев, весь пакет документации оформляется, в лучшем случае, полтора-два года.

Не менее проблематично проходило и введение нового - через аукционы - порядка выделения земельных участков. Во- первых, это должно было произойти сразу с принятием соответствующих поправок в Земельный кодекс, то есть с начала 2005 года. Однако в процессе работы над пакетом в Госдуме была «продавлена» отсрочка до 1 октября. В результате, считает Надежда Косарева, за девять месяцев огромное количество земли было распределено муниципалитетами по старым непрозрачным схемам. Во-вторых, даже после того как новый закон вступил в силу, в регионах не спешили его выполнять. В 2006 году потребовались массированные прокурорские проверки, чтобы навести порядок на местах. В-третьих, сама поправка не учла всех реалий, а в результате участки для строительства социального жилья муниципалитеты должны были выделять сами себе - и тоже с обязательным проведением аукциона.

Еще одна серьезная, так и не разрешенная до сих пор проблема, касается подготовительного этапа, когда стройплощадка обеспечивается всей необходимой инфраструктурой. Получить обещанную центром поддержку из федерального бюджета смогли далеко не все. Но и средства, выделенные из бюджета на эти цели, в прошлом году оказались неиспользованными.

- Ситуация странная, - констатирует Надежда Косарева. - Можно подумать, что нашим муниципалитетам, застройщикам не нужны банковские кредиты на льготных условиях. Но, с другой стороны, их тоже можно понять: процедура получения этой поддержки погрязла в бюрократическом крючкотворстве. Чтобы ее оформить, Минфину необходимо предоставить стопроцентное обеспечение. Но зачем тогда государственные гарантии, если вы в состоянии сами полностью обеспечить кредит?

Работа по усовершенствованию правовых механизмов на жилищном рынке продолжается постоянно. Например, «замороженные» участки, полученные потенциальными застройщиками в «доаукционное» время, было решено добровольно-принудительно ввести в оборот. Для этого была введена норма, обязавшая заключить договоры аренды на эту землю до 1 марта 2007 года, а до 1 сентября - оформить разрешения на строительство. Иначе участок должен быть изъят и выставлен на аукцион.

Что касается административных барьеров, напоминает Мартин Шаккум, законодательная работа в этом направлении продолжается. В конце 2006 года была введена единая экспертиза проектной документации и единый строительный надзор. «Сейчас органы госэкспертизы сформированы уже практически во всех регионах, и ситуация более-менее выправилась, - добавляет Надежда Косарева. - Другое дело, что на местах по-прежнему заставляют получать дополнительные, не указанные в законе, визы и подписи. Застройщики по инерции подчиняются, так как не хотят ссориться с местными властями. Выход тут один - ужесточить контроль за исполнением законодательства».

Вопрос с выделением земли под социальное жилье также удалось решить: принята поправка, установившая возможность предоставления участков для такого строительства по государственным и муниципальным контрактам, минуя аукционную процедуру. Хотя, надо отметить, до сих пор продолжаются споры среди экспертов о принципах проведения земельных аукционов: по сегодняшним правилам игра идет «на повышение», то есть участок достается застройщику, который готов заплатить в местный бюджет максимальную сумму. Некоторые специалисты видят резерв для удешевления жилого метра в изменении модели. «Надо проводить аукционы таким образом, чтобы побеждал тот, кто построит типовое жилье дешевле, - предложил в одном из выступлений заместитель министра финансов Антон Силуанов. - В первую очередь это важно для социального жилья». Кстати, именно принцип «на понижение» используется - и успешно - при выполнении социальных жилищных проектов в Казахстане.

Заключение

Таким образом, потребность в жилище как объективно необходимом условии для поддержания жизнедеятельности каждого человека называется жилищной потребностью. Степень ее удовлетворения характеризует жилищный вопрос, сущность которого заключается в недостатке благоустроенных жилищ для значительной части населения — малоимущих или недостаточно обеспеченных граждан, для которых полноценные жилища недоступны ввиду их дороговизны. В нашей стране жилищный вопрос всегда отличался особенной остротой. С переходом к рыночным отношениям его можно считать разрешенным для наиболее состоятельных слоев общества, но никак не для основной части населения. Постоянно возрастают и требования людей к жилищу: сейчас большинство из них рассчитывают на приобретение отдельной благоустроенной квартиры или собственного дома, не удовлетворяясь, как это было еще несколько десятилетий назад, бесплатным получением от государства комнаты в многонаселенной (коммунальной) квартире или даже места в общежитии.

Следует искать ключ к решению национальной жилищной проблемы (конечно, при условии «развязывания» и других узлов). Именно технологические нововведения, не меняя радикально работу отрасли, могут обеспечить и снижение стоимости строительства жилья, и дальнейшей его эксплуатации, сократить сроки строительства, повысить качество и комфортность проживания.

Список используемой литературы

1. Борисов Е.Ф. Экономическая теория: Уч. – М: Юрист, 2001

2. Вводный курс по экономической теории: Уч./Под ред. Г.П. Журавлёва – М: ИНФРА – М, 2006

3. Гальперин В.М. Микроэкономика. – С-Пб: Экономическая школа, 2004

4. Елецкий Н.Д. Экономическая теория: Уч. – Ростов-на-Дону: Март, 2005

5. Иохин А.Я. Экономическая теория: Уч. пос. – М: Юрист, 2005

6. Корниенко О.В. Экономика: Уч. пос. – М: ИКЦ, Март, 2005

7. Куликов Л.М. Экономическая теория: Уч. – М: ТК Велби, Изд-во Проспект, 2005

8. Курс экономической теории: Уч./ Под ред. М. Н. Чепурина.- Киров: АСА, 2006

9. Курц Х.Д. Капитал, распределение, эффективный спрос. – М: АУДИТ, 2005

10. Липсиц И.В. Экономика: Уч. – М: Вита – пресс, 2005

11. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика: Пер. с 13-го анг. Изд. – М: ИНФРА-М, 2004

12. Нуреев Р.М. Курс микроэкономики: Уч. – М: НОРМА – ИНФРА-М, 2005

13. Сажина М.А. Экономическая теория: Уч. пос. – М: НОРМА-ИНФРА-М, 2005

14. Современная экономика: Уч.пос. – Ростов-на-Дону «Феникс», 2005

15. Сафонова А.И., Логачёва Т.Н. Экономическая теория: Курс лекций, ч.1,2. – Волгоград: ВКБ, 2005

16. Экономика: Уч. 3-е изд., перераб. и доп./Под ред. А.С. Булатова – М: Экономист, 2006

17. Экономика: Уч./Под ред. А.И. Архипова, А.Н. Нестеренко. – М: Проспект, 2005

Похожие работы

... Третий источник продаж- расселяемые коммунальные квартиры в центрах городов. Оценить объем рынка квартир в настоящее время можно лишь весьма приблизительно. Что касается возможных тенденций развития рынка жилья, то различные специалисты предсказывают как рост объема Последняя точка зрения обосновывается на следующем соображении: представлении о квартире как о значительной материальной ценности ...

... 8,5 млн кв. м жилья, что на 0,9% меньше показателя первых четырех месяцев 2005 г. Хотя вместе с тем, в апреле 2006 г. было введено в действие 2,2 млн кв. м жилья - на 14,8% больше показателя апреля 2005 г. Но в целом 2005 году предложение на рынке жилья снизилось на 36%. И, как следствие, на 40% выросли цены. На рынке жилья во многих регионах даже существующий ограниченный платежеспособный ...

... и доступное жилье» в Костромской области. Государство, заботясь о российских гражданах, разработало национальный проект, чтобы улучшить состояние рынка жилой недвижимости. Однако из анализа видно, что состояние рынка жилой недвижимости в Костромской области нельзя назвать удовлетворительным, то есть реализация данной программы осуществляется медленными темпами. Существуют незначительные сдвиги ( ...

... году сократились объемы производства практически всех стройматериалов, по некоторым позициям очень значительно. Например, более 44% потеряло производство железобетонных конструкций, почти на 40% упал выпуск кирпича, на 22,5% – цемента. 2.2 Характеристика рынка жилья. Что будет с ним дальше Себестоимость квадратного метра жилья эконом-класса (панельные, блочные, сборно-монолитные дома) без ...

0 комментариев