Контрольная работа

По дисциплине:

"Налоги и налогообложение"

Тема:

"Понятие, предмет, методы, принципы, нормы, источники и система налогового права"

Содержание

Понятие, предмет, налогового права

Методы налогового права

Принципы налогового права

Нормы налогового права

Источники налогового права

Система налогового права

Список используемой литературы

Понятие, предмет, методы, принципы, нормы, источники и система налогового права

Налоговое право – отрасль правовой системы государства, регулирующая общественные отношения в сфере налогообложения на основе налоговых законов

Элементы налогового права:

· Общественные отношения в сфере налогообложения

· Налоговые законы

· Способы воздействия на общественные отношения в сфере налогообложения

· Принципы налогового права

· Нормы налогового права

· Источники налогового права

· Система налогового права

В налоговых законах проявляются:

· свойства налогов;

· требования к налогообложению;

· закономерности развития налоговых отношений.

Налоговые законы:

· Налог выражает отношения собственности: в орбиту налоговых отношений вовлекается часть вновь созданной трудом, капиталом стоимости, которая создается в негосударственном секторе хозяйствования.

· Система налогообложения конструируется исходя из паритета ее фискальной и регулирующей функции.

· Закон соответствия уровня налоговых изъятий объему вновь созданной стоимости, остающемуся после удовлетворения всех воспроизводственных потребностей.

· Суммы налоговых поступлений в бюджет используются на удовлетворение исключительно общественных потребностей.

Общественные отношения в сфере налогообложения непосредственно связаны с управлением экономическим и социальным развитием общества через механизм налогообложения. Данные отношения, охватывающие разнообразные сферы государственных, имущественных, властно-распорядительных отношений, составляют предмет налогового права.

Типы отношений, регулируемых налоговым правом:

· Отношения между субъектами государственной власти разных уровней, выступающими носителями полномочий по реализации совместной компетенции Федерации и ее субъектов в области налогообложения.

· Отношения между государственными органами налогового регулирования и контроля и налогоплательщиками при определении экономической эффективности налогооблагаемой базы по конкретному виду налога.

· Отношения между различными видами налогоплательщиков и органами налогового регулирования и контроля при реализации прав и обязанностей этих участников налоговых правоотношений.

· Отношения между налогоплательщиками и органами налогового регулирования и контроля, связанные с определением сроков, места, источника получения доходов.

· Отношения между налогоплательщиками и органами налогового регулирования и контроля по исполнению налоговых обязательств

· Отношения между субъектами налогового контроля (органами исполнительной власти) и налогоплательщиками по осуществлению налогового контроля.

· Отношения между налоговыми органами и их должностными лицами и налогоплательщиками по поводу обжалования действий и бездействия или бездействия налоговых органов.

· Отношения в области применения мер ответственности со стороны налоговых, судебных органов, органов государственной власти и местного самоуправления за нарушение норм налогового законодательства

· Отношения между органами уголовного и административного судопроизводства и налогоплательщиками – нарушителями налогового законодательства и в производстве по делам о налоговых правоотношениях.

Совокупность и сочетание приемов, способов воздействия на общественные отношения по вопросам налогообложения определяют метод налогового права.

Методы правового регулирования налогообложения:

· Государственно-властные предписания со стороны федеральных, региональных и местных органов власти и управления в области налогообложения являются основным правовым методом налогового регулирования. Этот метод применяется относительно субъектного состава (участников) налоговых отношений, которые находятся в административных налоговых отношениях.

· Гражданско-правовой метод применяется по объектам налоговых отношений, которые охватывают собственность (имущество и доходы) юридических и физических лиц, государственных органов и органов местного самоуправления. Содержание данного метода – учет равенства всех форм собственности и одинаковая степень защиты каждой из них.

Принципы, определяющие основы налоговой политики и налоговых отношений между Федерацией и ее субъектами:

· Принцип реализации совместного ведения Федерации и ее субъектов в установлении общих принципов налогообложения в стране

· Принцип обеспечения единства налоговой политики и налоговой системы на всей территории государства

· Принцип равенства прав субъектов Федерации в принятии собственного налогового законодательства

· Принцип конституционности актов налогового законодательства

· Принцип регулятивности (гибкости) налоговых платежей как инструмента внешнеторговой и инвестиционной политики

· Принцип обеспечения сбалансированности бюджетов разных уровней

· Принцип самостоятельности местного самоуправления в сборе местных налогов и распоряжении своими бюджетными средствами

Принципы, определяющие основы поведения и правовой статус участников налоговых отношений:

· Принцип равенства налогоплательщиков перед государством и законом

· Принцип обязательности уплаты налогов, учета налогоплательщиков и неотвратимости ответственности за нарушение налогового законодательства

· Принцип защиты имущественных прав налогоплательщиков от неправомерных действий должностных лиц и иного ущерба, обязательность возврата из бюджета неправильно взысканных налогов

· Принцип предотвращения двойного налогообложения и неотягощения налогового бремени

· Принцип публичности и гласности информации в налоговых отношениях

· Принцип социальной ориентированности налоговой политики

· Принцип обеспечения законности и правопорядка в налоговых отношениях в суде

Нормы налогового права:

· Материальные нормы налогового права юридически закрепляют комплекс обязанностей и прав, а также ответственность участников регулируемых правом финансовых отношений. В них находит выражение тот правовой режим, в рамках которого должна действовать налоговая система. Материальные нормы налогового права определяют основы взаимодействия налогоплательщиков и органов управления в налоговой сфере

· Процессуальные нормы налогового права регламентируют государственное управление и связанные с ним управленческие отношения. Это нормы, определяющие порядок приема, рассмотрения, разрешения жалоб и заявлений налогоплательщиков, порядок производства по делам о налоговых правонарушениях и т.п. Их назначение сводится к определению процедуры реализации юридических обязанностей и прав, установленных нормами материального налогового права в рамках регулируемых налоговых отношений.

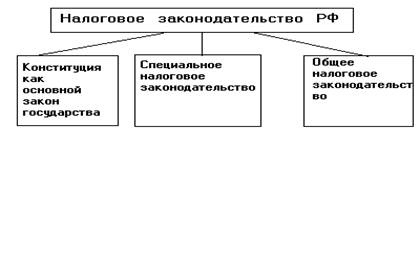

Источники налогового права:

· Законодательство о налогах и сборах;

· Международные налоговые соглашения;

· Акты других отраслей законодательства, содержащие правовые нормы, применяемые к налоговым отношениям

Законодательство о налогах и сборах является основным источником налогового права в Российской Федерации.

Правовые нормы, применяемые к налоговым отношениям, содержатся в таких отраслях права и законодательства, как гражданское, банковское, валютное, бюджетное таможенное, внешнеэкономическое, уголовное, административное, уголовно-процессуальное, земельное, экологическое и др.

Роль международных налоговых соглашений как источников налогового права возрастает в связи с недостаточной разработанностью российского налогового законодательства, его противоречивостью и несоответствием мировой практике. Нормы международных соглашений во избежание (устранение) двойного налогообложения часто становятся важными ориентирами для проектов налоговых актов кодифицированного характера.

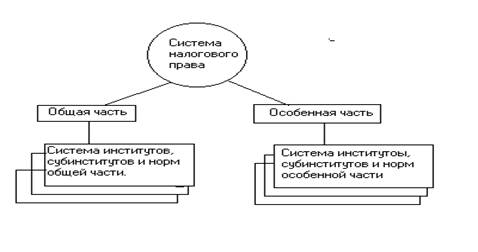

Система налогового права:

Система налогового права – совокупность налоговых правовых институтов, каждый из которых состоит их группы правовых норм, регулирующих однородные, обладающие качественным единством виды налоговых отношений.

Структура системы налогового права РФ:

· Общая часть – составляют институты, включающие отправные, общие положения, действие которых распространяется на большинство налоговых отношений. Основу общей части составляет часть первая Налогового кодекса РФ

· Особенная часть налогового права имеет подчиненное положение по отношению к общей части и складывается из институтов, регулирующих правовой режим взимания отдельных налогов, выделяемых по специальным объектам налогообложения. Ее содержание раскрывают часть вторая Налогового кодекса РФ и действующие законодательные акты по отдельным видам налогов и сборов.

Положения налогового права служат отправным моментом в осуществлении налоговой политики государства

Список используемой литературы

1. Н.И. Андреянова

2. Налоговый кодекс РФ

3. Налоги: Учебное пособие \ Под ред. Д.Г. Черника. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 1998. – 544 с.

4. Налоги. Сборник нормативных актов. − М.: Теис, 2006. − С. 19.

5. Налоги и сборы России в схемах и таблицах / Под общ. ред. А.А. Ялбулганова. – М.: Юстицинформ, 2006. – С. 24.

6. Налоговое право Под ред. С.Г. Пепеляева. − СПб.: Нева, 2005.−512 с.

Похожие работы

... информации: уголовно-статистической, социолого-правовой, обобщений судебной, следственной, прокурорской практики. Давно внедряются кибернетические методы и в вузовское обучение юристов, а также в справочную, законодательную, практическую, научно-исследовательскую деятельность. 3. Задачи уголовного права УК РФ ставит перед собой две задачи: охранительную и предупредительную. По сравнению с УК ...

... система, включающая в себя самые разные структурные части, элементы, подсистемы; и вся эта сложная взаимозависимая и взаимопереплетающаяся структура придает конституционному праву его сущность. К основным элементам системы конституционного права, как отрасли права, относятся такие понятия, как: принципы конституционного права, конституционно–правовые институты и нормы конституционного права. Под ...

... ч. 2 ст. 85, ст. 125), федеративный и иные государственно-правовые договоры (ч. 3 ст. 11, ст. 125); решения органов местного самоуправления (ч. 2 ст. 46). Обобщенное представление об источниках налогового права дают ст. 1 и 7 НК РФ[3], которые соответственно называются «Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, ...

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

0 комментариев