Порядок выплаты заработной платы. Правовая охрана заработной платы. Удержания из заработной платы и его размер

Сроки выплаты заработной платы. Согласно ст. 73 ТК выплата заработной платы производится регулярно в дни, определенные в коллективном договоре, соглашении или в трудовом договоре, но не реже двух раз в месяц.

Для отдельных категорий работников законодательством могут быть определены другие сроки выплаты заработной платы.

При совпадении сроков выплаты заработной платы с выходными днями (ст. 136 ТК) или государственными праздниками и праздничными днями (часть первая ст. 147 ТК) она должна производиться накануне их.

Сроки выплаты заработной платы не должны совпадать с окончанием расчетного периода, за который подсчитывается заработная плата.

Для рабочих, оплачиваемых сдельно, заработная плата которых исчисляется на основе сдельных расценок, максимальные сроки ее выплаты должны быть по возможности установлены таким образом, чтобы обеспечивалась выплата зарплаты не реже двух раз в месяц через промежутки времени, не превышающие 16 дней.

Для работников, занятых выполнением работы, на завершение которой требуется более двух недель, должны приниматься соответствующие меры для обеспечения того, чтобы:

- выплаты в счет причитающейся суммы производились не реже чем два раза в месяц и через промежутки времени, не превышающие 16 дней, пропорционально количеству выполненной работы;

- окончательный расчет производился в пределах двух недель по завершении работы.

В коллективном договоре (соглашении), трудовом договоре (контракте) может быть предусмотрен и безавансовый порядок выплаты заработной платы, если для этого имеются надлежащие условия. Такая оплата предусматривает выплату заработной платы за фактически выполненную в соответствующих периодах месяца работу.

Срок выдачи денежных средств на заработную плату согласовывается с соответствующим банком.

За ту часть рабочего времени, которую работник использовал с разрешения нанимателя для своих личных надобностей, оплата не производится. Это время исключается из подсчета.

Заработная плата за время отпуска выплачивается, согласно требованиям ст. 176 ТК, не позднее чем за два дня до начала отпуска.

Работник, который не получил по каким-либо причинам (болезнь и др.) своевременно заработную плату, может получить ее в следующий срок выдачи.

Заработная плата выплачивается непосредственно работнику или другому лицу по доверенности, оформленной в установленном порядке.

Работники, которые ставят семью в тяжелое материальное положение вследствие злоупотребления спиртными напитками, наркотическими средствами либо психотропными веществами, могут быть ограничены в дееспособности судом в порядке, установленном гражданским процессуальным законодательством. Над ними устанавливается попечительство (ст. 30 ГК). Эти лица могут получать заработную плату с согласия попечителя.

Руководители организаций независимо от форм собственности, не обеспечивающие выплату заработной платы в установленные сроки, несут персональную ответственность, вплоть до освобождения от занимаемой должности.

Форма выплаты заработной платы. Согласно ст. 74 ТК заработная плата выплачивается в денежных единицах Республики Беларусь.

С согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой (смешанная форма оплаты). Натуральная оплата взамен денежной должна быть подходящей для личного потребления и выгодной для работника и его семьи. Она не может производиться товарами, перечень которых утвержден постановлением Совета Министров Республики Беларусь от 28 апреля 2000 г. №603.

В настоящее время на территории Республики Беларусь применяются для различного рода расчетов, в том числе и выплаты заработной платы, в качестве денежных единиц Республики Беларусь расчетные билеты Национального банка Республики Беларусь.

Выплата заработной платы в иностранной валюте законодательством не предусмотрена.

Заработная плата в натуральной форме может выплачиваться работнику путем выдачи производимой в данной организации продукции (товаров) либо приобретенной у третьих лиц.

Оценка продукции при расчетах по заработной плате работников должна производиться по государственным сдаточным (закупочным) ценам. Стоимость продукции, на которую не установлены такие цены, определяется нанимателем и предусматривается в коллективных договорах, соглашениях.

Замена денежной оплаты полностью либо частично натуральной оплатой (смешанной) допускается только с согласия работника. Такое согласие необходимо получать и в тех случаях, когда натуральная или смешанная оплата предусмотрена в коллективном договоре.

Если работник получал оплату в натуре и не обжаловал действия нанимателя, то это расценивается как имевшее место согласие.

Выплата заработной платы в виде спиртных напитков, а также в виде вредных для организма наркотиков не разрешается.

Место выплаты заработной платы. В соответствии со ст. 75 ТК заработная плата работникам выплачивается, как правило, по месту выполнения ими работы.

По желанию работника заработная плата полностью или частично перечисляется на счет в банке.

Вопрос о месте выплаты заработной платы, как правило, решается в коллективных договорах (соглашениях). В них должен быть предусмотрен такой порядок выплаты, при котором каждый работник имел бы возможность получать заработную плату без задержки непосредственно перед началом работы или после ее окончания. Поэтому при невозможности выплаты заработной платы через кассу организации наниматель должен организовать ее выплату непосредственно в цехах или других подразделениях.

Если работник выполняет задания нанимателя вне места постоянной работы (при производстве работы на территории организации-заказчика, при направлении в служебную командировку и т.д.), то соответствующие денежные суммы при необходимости должны быть высланы работнику по месту его пребывания. Расходы по переводу этих денег несет наниматель.

Запрещается производить выплату заработной платы в магазинах розничной торговли и в местах увеселения, за исключением тех случаев, когда заработная плата выплачивается работающим в таких организациях лицам.

Расчет при увольнении. Согласно ст. 77 ТК при увольнении работника все выплаты, причитающиеся ему от нанимателя, производятся в день увольнения. Если работник в день увольнения не работал, то соответствующие выплаты должны быть произведены не позднее следующего дня после предъявления им требований о расчете.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицам, находящимся на иждивении умершего на день его смерти.

Днем увольнения считается последний день работы. В связи с этим действия нанимателей, производящих выплаты причитающихся сумм работникам при их увольнении в дни, предусмотренные, согласно ст. 73 ТК, в коллективном договоре, соглашении или трудовом договоре (если такие имеют место на предприятиях), являются незаконными.

При наличии спора о размере сумм наниматель обязан:

выплатить неоспариваемую им сумму (часть вторая ст. 77 ТК);

уплатить заработную плату (в размере среднего заработка за все дни задержки), если спор решен в пользу работника (ст. 78 ТК).

Не может быть удовлетворен иск о выплате среднего заработка и не подлежат удовлетворению требования, когда отсутствует вина нанимателя в задержке расчета при увольнении. Например, если работник отказался от получения сумм, причитающихся ему при увольнении, или не явился за их получением, несмотря на его об этом уведомление.

Противозаконной является задержка расчета при увольнении по причинам не оформления обходного листка, не возмещения нанимателю нанесенного ущерба, не освобождения места в общежитии или ведомственной жилой площади.

Согласно ст. 78 ТК в случае невыплаты по вине нанимателя причитающихся при увольнении сумм работник имеет право взыскать с нанимателя не только причитающуюся ему сумму, но и средний заработок за каждый день просрочки. При взыскании неуплаченных сумм в судебном порядке с нанимателя будет дополнительно взыскана и госпошлина.

В случае невыплаты по вине нанимателя причитающихся уволенному работнику сумм в сроки, указанные в части первой ст. 77 ТК, при отсутствии спора об их размере наниматель обязан выплатить работнику его средний заработок за все время задержки по день фактического расчета.

Норма ст. 79 ТК предусматривает ответственность нанимателя за задержку выдачи трудовой книжки, и период ее задержки квалифицируется как вынужденный прогул, за дни которого работнику выплачивается средняя заработная плата. Дата увольнения при этом изменяется на день выдачи трудовой книжки.

Ответственность нанимателя наступает независимо от того, что отсутствие трудовой книжки не мешает гражданину заняться предпринимательской или иной деятельностью. Наниматель не освобождается от ответственности и при других обстоятельствах задержки трудовой книжки: болезнь работника отдела кадров; не завершение работником начатой работы и т.д.

Наниматель не несет ответственности и не может быть удовлетворен иск о выплате среднего заработка:

- за задержку расчета, если будет установлено, что работник отказался от получения сумм, причитающихся ему при увольнении, или не явился за их получением, либо, получив своевременно трудовую книжку, не поступил на новое место работы без уважительных причин;

- за задержку выдачи трудовой книжки, если работник отказался от ее получения или, несмотря на уведомление, не явился за ней и не выразил согласие на пересылку ее по почте.

Не подлежат удовлетворению такие требования и в других случаях, когда отсутствует вина нанимателя в задержке выдачи трудовой книжки.

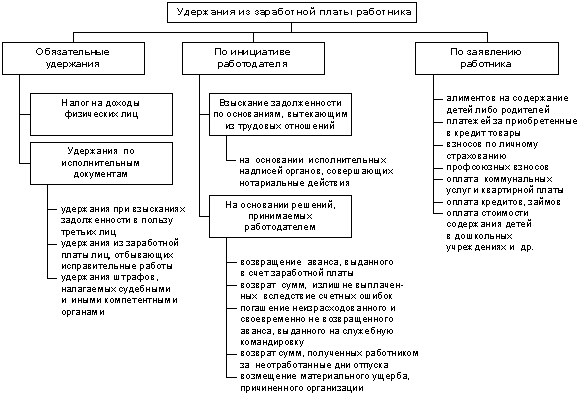

Удержания из заработной платы. В соответствии с требованиями ст. 107 ТК наниматель имеет право производить удержания из заработной платы работников:

а) для погашения аванса, выданного на служебные командировки;

б) для возмещения ущерба нанимателю по вине работника;

в) для производства безналичных расчетов по письменному заявлению работника;

г) вследствие счетной ошибки излишне выплаченных работнику сумм;

д) за дни неотработанного трудового отпуска, предоставленного работнику.

Ограничения размера удержаний из заработной платы

Согласно ст. 108 ТК при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных законодательством, – 50% заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50% заработка.

Указанные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей.

Возможны отдельные случаи одновременного обращения взыскания на заработную плату работника по двум или более претензиям, причем часть удержаний должна производиться на основании поступивших исполнительных документов, а часть – на денежные суммы работников, взыскиваемые нанимателем в соответствии с предоставленными ему правами. Во всех этих случаях одновременного взыскания из заработной платы работников по нескольким претензиям должна применяться гарантия сохранения 50% заработка, за исключением случаев удержания из заработка при отбывании исправительных работ [7, с. 199].

Очередность взыскания из заработной платы работников

Очередность удовлетворения требований о взыскании из заработной платы работников по исполнительным документам определена ст. 534 Гражданского процессуального кодекса (далее – ГПК), которая, в частности, предусматривает:

- в первую очередь удовлетворение требований по взысканию алиментов; требований по возмещению вреда, причиненного жизни или здоровью гражданина;

- во вторую очередь удовлетворение требований работников, вытекающих из трудовых правоотношений; требований членов производственных кооперативов, коллективных и арендных предприятий, связанных с оплатой их труда; требований о выплате авторского вознаграждения;

- в третью очередь удовлетворение требований по налогам и сборам, требований страховых организаций по обязательному страхованию, требований по возмещению ущерба, причиненного преступлением или административным правонарушением, юридическим лицам;

- в четвертую очередь удовлетворение требований по социальному страхованию и требований граждан по возмещению ущерба, причиненного их имуществу преступлением или административным правонарушением, а также обеспеченных залогом требований о взыскании из стоимости заложенного имущества;

- в пятую очередь удовлетворение всех остальных требований.

При недостаточности взыскания с должника денежных средств для удовлетворения всех требований по исполнительным документам эти денежные средства распределяются между взысканиями в порядке очередности, установленной ГПК.

Наниматель своим распоряжением не имеет права удерживать из заработной платы работников стоимость коммунальных услуг, квартирную плату, стоимость спецодежды, питания, содержание детей в детских учреждениях. Такие удержания, в том числе и уплата страховых взносов по договорам личного страхования и безналичная уплата членских профсоюзных взносов, производятся только по письменному поручению работников.

Согласно ст. 109 ТК не допускаются удержания из выходного пособия, компенсационных и иных выплат, на которые согласно законодательству не обращается взыскание.

Правовая охрана заработной платы. Гарантийные выплаты, гарантийные доплаты, компенсационные выплаты

Основу правового регулирования заработной платы представляют следующие номративные акты. Закон от 17 июля 2002 г. «Об установлении и порядке повышения размера минимальной заработной платы». Размеры минимальной заработной платы (месячной и часовой) устанавливаются Советом Министров ежегодно с 1 января исходя из показателей бюджета Республики Беларусь, утвержденного на очередной бюджетный (финансовый) год, а также с учетом уровня занятости и производительности труда, потребностей работника в материальных благах и услугах, экономических возможностей республиканского и местных бюджетов, а также нанимателей и сложившихся величин средней заработной платы в экономике, пенсий, стипендий, пособий, компенсаций и других социальных выплат. Указ Президента от 28 января 2006 г. №54 «Об установлении размеров минимальной заработной платы». На размер выплат по договорам гражданско-правового характера данная норма не распространяется.

Указ Президента от 28 января 2006 г. №55 «О нормативе индексации денежных доходов населения с учетом инфляции». В соответствии со ст. 58 ТК индексация заработной платы производится, если индекс потребительских цен, исчисленный нарастающим итогом с момента предыдущей индексации, превышает пятипроцентный порог.

Индекс потребительских цен исчисляется в порядке, установленном Правительством Республики Беларусь, и ежемесячно (не позднее 20-го числа следующего месяца) публикуется в республиканских средствах массовой информации, в том числе нарастающим итогом с начала года и с момента предыдущей индексации. Индексация заработной платы осуществляется на величину индекса потребительских цен с корректировкой для различных частей дохода по шкале нормативов.

Декрет Президента от 18 июля 2002 г. №17 «О некоторых вопросах регулирования оплаты труда работников».

Оплата труда работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели, осуществляется в порядке, определяемом коллективным договором, соглашением или нанимателем, в зависимости от сложности и условий труда этих работников, их квалификации на основе Единой тарифной сетки работников Республики Беларусь.

Данная норма распространяется на все коммерческие организации, независимо от формы собственности, и индивидуальных предпринимателей, применяющих наемный труд.

Постановление Министерства труда и социальной защиты от 20 сентября 2002 г. №123 «Об утверждении Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь» Определен порядок применения Единой тарифной сетки для работников производственных отраслей экономики с учетом их специфики. Постановление Совета Министров от 11 февраля 2006 г. №188 «Об установлении размеров тарифной ставки первого разряда для оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями».

Заработную плату следует отличать от гарантийных выплат и доплат, от компенсационных выплат.

Гарантийные выплаты – это не являющиеся оплатой труда (вознаграждением за труд) единовременные либо периодические денежные выплаты работникам (гражданам), как правило, в размере полного или части среднего заработка (в размере, соизмеримом с прошлым средним заработком работника) из собственных средств работодателя, бюджетных средств, средств общественных организаций, иных централизованных фондов в целях обеспечить исполнение трудовых, государственных, общественных обязанностей (правомочий) и предотвратить возможные потери в заработке (доходах) при освобождении работника в соответствии с законом, локальными актами, трудовым договором от исполнения трудовых обязанностей (отвлечением от работы) либо лишении его возможности исполнять работу не по своей вине.

Гарантийные выплаты носят специфический характер. Они не являются вознаграждением за труд, т. к. не соизмеряются с количеством и качеством фактически затраченного работником труда в тот период, за который они выплачены. Их целевое назначение – предотвратить возможные потери в заработке в связи с тем, что работник отвлекается от исполнения трудовых обязанностей или лишается возможности их исполнять.

Гарантийные выплаты получают работники в случаях освобождения от работы:

– в период ежегодного оплачиваемого отпуска;

– в связи с выполнением государственных или общественных обязанностей;

– в связи с обязательным медицинским обследованием;

– в случаях сдачи крови донорами;

– при повышении квалификации с отрывом от работы по направлению работодателя;

– при предоставлении перерывов, включаемых в рабочее время [4].

В отдельных случаях гарантийные выплаты производятся при прекращении трудового договора. Имеются в виду выплата выходного пособия (ст. 48 ТК); оплата вынужденного прогула и периода задержки выдачи по вине работодателя трудовой книжки.

В зависимости от источников финансирования различают гарантийные выплаты, предоставляемые за счет средств работодателя, бюджетных средств, средств общественных организаций. Можно выделить группы гарантийных выплат по видам основополагающих прав, реализации которых они служат:

– гарантийные выплаты при осуществлении политических прав и свобод, исполнении государственных и общественных обязанностей (в связи с осуществлением избирательного права и депутатских полномочий, с исполнением воинской обязанности, с деятельностью по осуществлению правосудия);

– гарантийные выплаты, обеспечивающие реализацию права на отдых, охрану труда, здоровья работников, материнства и детства (связанные с предоставлением ежегодных отпусков, с перерывами для обогревания и отдыха, с медицинскими осмотрами, с защитой прав доноров, с беременностью и наличием детей в возрасте до полутора лет, с предоставлением дополнительных выходных дней);

– гарантийные выплаты при осуществлении работником трудовых правомочий и обеспечении занятости граждан, включая обусловленные: участием в разработке и заключении коллективных договоров, разрешении коллективных трудовых споров; членством в выборном профсоюзном органе и в комиссии по трудовым спорам; направлением в служебную командировку и на работу в другую местность; вынужденным прогулом; высвобождением работников и выплатой выходного пособия;

– гарантийные выплаты, связанные с реализацией права на образование, профессиональную подготовку и свободу технического творчества, в том числе при: совмещении работы с обучением, направлении на повышение квалификации, внедрении изобретения или рационализаторского предложения.

Отличие гарантийных выплат от гарантийных доплат заключается в том, что выплаты предусмотрены за время освобождения от работы, а доплаты могут производиться и при наличии работы, но при снижении заработка. Доплаты производятся в случаях, когда работник не может в силу тех или иных причин, указанных в законодательстве, в полном объеме выполнить свою трудовую функцию. Гарантийные доплаты, обусловленные переводом работника на другую постоянную нижеоплачиваемую работу, производятся в том случае, если перевод был осуществлен на основании медицинского заключения, а также в связи с трудовым увечьем или профессиональным заболеванием.

Беременным женщинам при переводе на другую (более легкую) работу сохраняется средний заработок по прежней работе (ст. 268 ТК). При временном переводе на другую работу в случае производственной необходимости работодатель производит оплату труда по выполняемой работе, но не ниже среднего заработка по прежней работе.

Компенсационными называются выплаты, компенсирующие затраты работника, связанные с выполнением трудовых обязанностей. Эти выплаты возмещают расходы в связи со служебной командировкой, переездом на работу в другую местность; при использовании личного имущества работника (транспорта, оборудования).

Список использованных источников

1. Трудовой кодекс Республики Беларусь от 26.07.1999 №296-З. // Национальный реестр правовых актов Республики Беларусь. – 1999. – №2 – Ст. 2/70.

2. Декрет Президента Республики Беларусь от 18.07.2002 №17 «О некоторых вопросах регулирования оплаты труда работников» // «Национальный реестр правовых актов Республики Беларусь», 25.07.2002, №83, 1/3879

3. Постановление Министерства труда и социальной защиты Республики Беларусь от 20.09.2002 №123 (ред. от 29.06.2007) «Об утверждении инструкции о порядке применения единой тарифной сетки работников Республики Беларусь» // Национальный реестр правовых актов Республики Беларусь, 18.12.2002, №140, 8/8828

4. Комментарий к Трудовому кодексу Республики Беларусь / Под общ. ред. Г.А. Василевича. Издание 3-е, переработанное и дополненное. Мн. – Амалфея, 2005 – 256 с.

5. Гражданский кодекс Республики Беларусь от 07.12.1998 №218–3. // Ведомости Национального собрания Республики Беларусь. – 1999. – №7 – 9. – Ст. 101.

6. Гражданский процессуальный кодекс Республики Беларусь: принят Палатой представителей 10 дек. 1998 года, одобрен Советом Респ. 18 дек. 1998 года: текст Кодекса по состоянию на 26 дек. 2007 г. // Консультант Плюс: Беларусь. Технология 3000 [Электрон. ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2008.

7. Трудовое и социальное право: Учебник / Г.А. Василевич, И.Г. Воробьев, Х.Т. Мелешко, Г.Б. Шишко и др.; Под общ. ред. В.И. Семенкова. – Мн.: Книжный Дом, 2006. – 384 с.

Похожие работы

... ведения учета расчетов по оплате труда?Используются ли во всех случаях типовые документы и регистры?Правильно ли отражаются на счетах операции по начислению и удержанию из заработной платы?Сопоставляются ли записи аналитического учета по счетам 70, 76 в части расчетов по исполнительным листам и депонированной зарплате, записям в регистрах, Главной книге ...

... большинство трудоспособного населения оценивают свои доходы как крайне низкие (на уровне ПМ или ниже). Соответственно, особую актуальность приобретает тема, связанная с участием государства в регулировании заработной платы. При этом прежде всего необходимо найти ответы на следующие вопросы Регулирование заработной платы в Российской Федерации: основные принципы. Каковы пределы государственного ...

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

0 комментариев