Навигация

Учет удержаний из заработной платы

70054

знака

1

таблица

1

изображение

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра статистики, учета и аудита

Курсовая работа по теме:

Учет удержаний из заработной платы

студента 2 курса

группы БУА-2

дневного отделения

Каменковой В.С.

Санкт-Петербург 2009

Содержание

Введение

1.1 Порядок и очередность производства удержаний, ограничения

1.2 Обязательные удержания из заработной платы и основы их осуществления

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

1.4 Удержания, производимые по согласованию между работником и работодателем

1.5 Незаконные удержания из заработной платы и их последствия для работодателя

Глава 2. Практическая часть. Решение задачи

Заключение

Список используемой литературы

Приложение

Введение

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

Каждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

· обязательные удержания;

· удержания по инициативе администрации;

· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

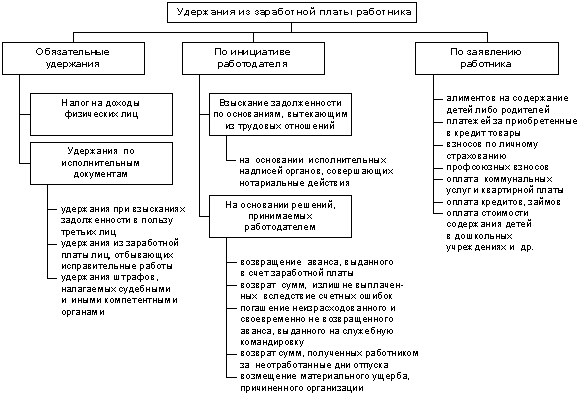

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ – главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 – 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию. Такая очередность удержаний определяется конституционной обязанностью всех граждан платить законодательно установленные налоги, а также приоритетностью удержаний алиментов на содержание несовершеннолетних детей или других недееспособных (ограниченно дееспособных) лиц перед другими видами удержаний.

Первоочередное удержание налога на доходы обусловлено также тем обстоятельством, что размеры всех других удержаний из заработной платы и иных доходов в соответствии со ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исчисляются из суммы, оставшейся после удержания налогов [18].

Для производства обязательных удержаний издания приказа не требуется, так как основанием для этого являются положения гл. 23 НК РФ (для налога на доходы физических лиц), а также соответствующие исполнительные документы, поступившие в организацию, и обязательные для реализации администрацией согласно требованиям Закона об исполнительном производстве.

1.2 Обязательные удержания из заработной платы и основы их осуществления

Обязательные удержания производятся в строгом соответствии с федеральными законами и другими действующими нормативными актами Российской Федерации, которые регулируют порядок их производства. Для их осуществления не требуется издания приказа администрации организации и письменного согласия физических лиц. К обязательным относятся удержания налога на доходы физических лиц, алиментов, удержаний по исполнительным документам. В этой же последовательности должен производиться и их расчет (исчисление).

Налог на доходы физических лиц. Удержание налога производится в порядке, предусмотренном гл.23 НК РФ.

Глава 23 НК РФ определяет порядок уплаты налога на доходы в зависимости от видов и размеров доходов, получаемых гражданами Российской Федерации, иностранными гражданами и лицами без гражданства, имеющими постоянное место жительства в Российской Федерации или не имеющими его. Кодексом определены не только выплаты, не включаемые в облагаемую сумму совокупного годового дохода (пенсии, пособия по безработице и др.), но также вычеты, уменьшающие его (стандартные, социальные, имущественные, профессиональные), и льготы.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями и индивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям главы 23 НК РФ, несмотря на то, что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

При выплате денежных средств физическому лицу - индивидуальному предпринимателю обязанность удержания НДФЛ зависит от вида договора, в соответствии с которым они выплачиваются: по гражданско-правовому договору (например, договору поставки) обязанности удерживать НДФЛ у организации не возникает, поскольку на основании п. 2 ст. 226 НК РФ в таком случае организация не является налоговым агентом. А по трудовому договору исчисление и удержание НДФЛ производится в общем порядке.

Для правильного и своевременного исчисления причитающихся к удержанию сумм налога на доходы и уплаты его по принадлежности необходимо выполнить следующие действия:

· определить сумму доходов в пользу каждого из физических лиц – получателей раздельно по каждой из предусмотренных ставок налогообложения, в результате чего определяется объект налогообложения по налогу;

· уменьшить исчисленную базу на выплаты, не подлежащие обложению налогом на доходы, в результате чего определяется совокупная облагаемая база по налогу на доходы;

· уменьшить налогооблагаемую базу в рамках доходов, облагаемых по ставке 13%, на сумму разрешенных к предоставлению организациями – работодателями стандартных, отдельных профессиональных и имущественных налоговых вычетов, в результате чего определяется налогооблагаемая база по налогу на доходы;

· отразить исчисленные суммы налога в индивидуальных налоговых карточках, регистрах бухгалтерского и налогового учета, в разделе «Удержания» расчетных (расчетно-платежных) ведомостей;

· уплатить по принадлежности, исчисленные к удержанию суммы налога не позднее дня фактического получения средств на оплату труда за вторую половину месяца, или в иные сроки, установленные гл. 23 НК РФ.

Исчисление сумм налога, то есть выполнение указанных выше действий, в соответствии с п. 2 ст. 210 НК РФ должна производиться раздельно по каждой из установленных ставок налогообложения (то есть раздельно по доходам, облагаемым по ставке в 13, 9, 30 и 35%) [cт. 357- 13] .

Ст. 224 НК РФ определены следующие ставки налогообложения:

9% - в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов;

30% - в отношении всех видов доходов, выплачиваемых в пользу физических лиц, не являющимися налоговыми резидентами Российской Федерации;

35% в отношении следующих видов доходов:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающих величину в 4000 руб. в целом за календарный год;

· страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК РФ;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации + 5%, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 % годовых по вкладам в иностранной валюте;

· суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст 212 НК РФ, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли в них, на основании документов, подтверждающих целевое использование таких средств.

13% - в отношении сумм заработной платы и иных доходов в пользу физических лиц, не облагаемых по ставкам 9, 30 и 35%.

Во всех случаях при определении налоговой базы в соответствии с п. 1 ст. 210 НК РФ учитываются все доходы физических лиц, полученные ими как в денежной, так и в натуральной формах, или право на распоряжение которыми у них возникло, а также доходы в виде материальной выгоды.

При этом, если из доходов физического лица по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не могут уменьшать налоговую базу, что еще раз подтверждает первоочередность производства удержаний налога на доходы перед всеми другими удержаниями [ст. 113-7].

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов, к которым относятся:

· Стандартные;

· Профессиональные ( на основании ст. 221 НК РФ получить вычет в сумме расходов, связанных с выполнением работ (оказанием услуг) имеют право индивидуальные предприниматели, физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, а также получающие авторские вознаграждения или вознаграждения за создание, исполнение произведений науки, литературы и др.);

· Имущественные (согласно ст. 220 НК РФ имущественный вычет предоставляется, в частности, при покупке и продаже недвижимого имущества: жилых домов, помещений, квартир, дач, садовых домиков, земельных участков и др.);

Социальные (в соответствии со ст. 219 НК РФ социальные вычеты в размере сумм, уплаченных, в частности, за обучение и лечение, предоставляются на основании письменного заявления налогоплательщика - физического лица при подаче налоговой декларации в налоговый орган по месту своей прописки по окончании календарного года).

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

На основании ст. 218 НК РФ установлены следующее размеры стандартных налоговых вычетов:

400 руб. - предоставляются всем налогоплательщикам, если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 40000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

500 руб. - предоставляются, в частности, Героям Советского Союза и Российской Федерации, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в п. 1 ст. 218 НК РФ;

Похожие работы

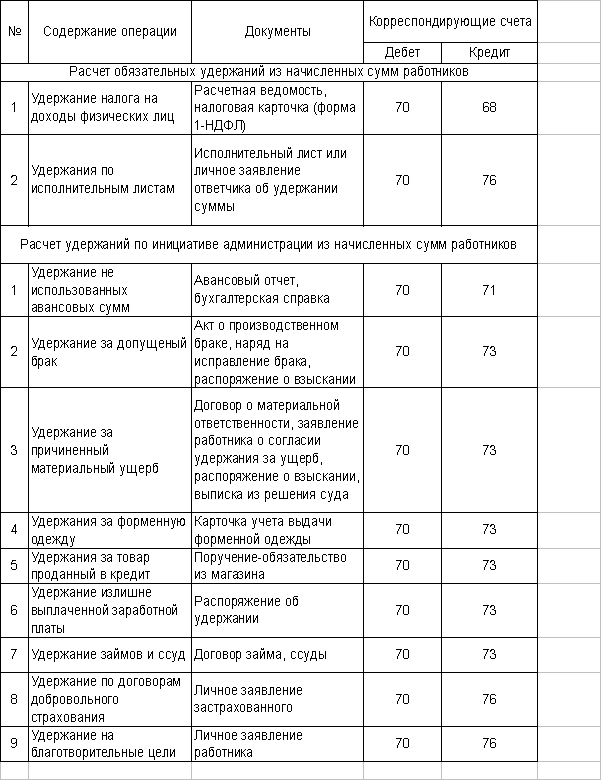

... понесло предприятие для его (ее) ликвидации. Если восстановить имущество не представляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов. Возмещение ущерба путём удержания из заработной платы отражается в учёте проводкой: ДЕБЕТ 70 КРЕДИТ 73.2 – произведено удержание в счёт ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. 1.2. Виды удержаний из заработной платы Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев