Навигация

Право в финансовой системе

46734

знака

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

ГОУ ВПО «……»

Юридический факультет

Кафедра конституционного и гражданского права

Контрольная работа по предмету

«Финансовое право»

Выполнила: студентка 4 курса

заочного отделения гр. 41

юридического факультета

Проверила:

старший преподаватель

2007

Содержание

Введение

1. Понятие, принципы банковского кредитования. Повышение роли банковского кредита в условиях рыночных отношений

1.1 Принципы банковского кредитования

1.2 Кредитные организации

1.3 Роль банковского кредита

2. Правовая природа ответственности за совершение налоговых правонарушений. Понятие налогового правонарушения

2.1 Налоговое правонарушение

2.2 Признаки и состав налогового правонарушения

2.3 Налоговая ответственность

3. Расчеты по инкассо

Задача № 1

Задача № 2

Список использованных источников

Введение

В систему российского права в качестве одной из ее отраслей входит финансовое право. Финансы объективно необходимы, так как обусловлены потребностями общественного развития, а государству необходимы денежные средства для выполнения им своих целей и задач, поставленных обществом. Перераспределение национального дохода происходит между производственной и непроизводственной сферами, отраслями материального производства, отдельными регионами страны, формами собственности, классами и социальными группами населения.

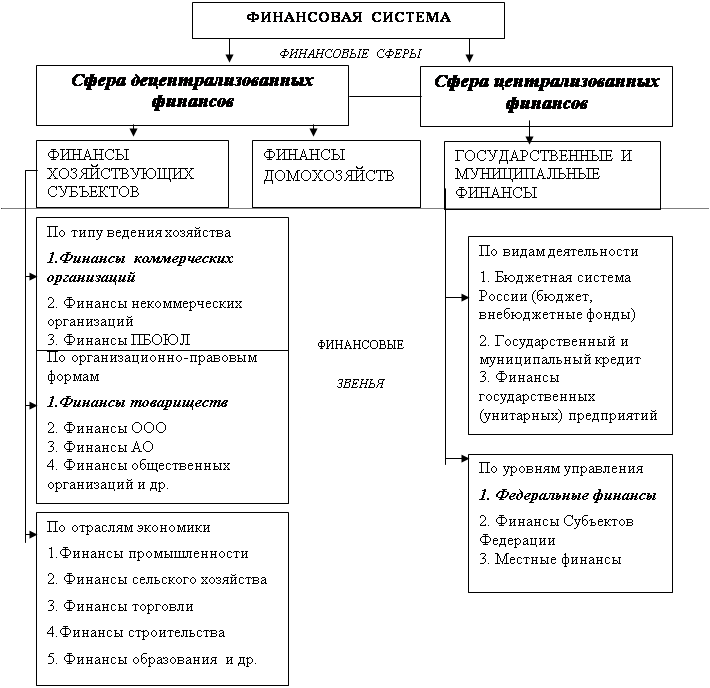

Как в юридической, так и в экономической литературе высказываются различные мнения о содержании финансовой системы. Наиболее распространенным является подход, при котором в финансовую систему Российской Федерации включаются:

• бюджетная система, включающая федеральный, региональные и местные бюджеты, а также государственные (федеральные, региональные) и муниципальные (местные) внебюджетные фонды;

• фонды имущественного и личного страхования;

• кредит (государственный, муниципальный и банковский);

• финансы организаций различных форм собственности, отраслей народного хозяйства.

Финансовая деятельность государства рассматривается как особый вид государственной деятельности, включающий в себя и законодательную деятельность представительных органов государства в области финансов (принятие законов по финансовым вопросам, установление и введение, например, налогов и сборов, утверждение бюджетов), и управленческую деятельность органов исполнительной власти, посредством которой реализуются на практике нормативные правовые акты в сфере финансовых отношений.

Особенностью финансового права является отсутствие единого источника по этой отрасли права в целом, например, кодекса. Главным источником финансового права, как и большинства иных отраслей права, является Конституция РФ, а также конституции и уставы субъектов Российской Федерации. Данные источники устанавливают основы правовой организации финансовой деятельности Российской Федерации (ее субъектов) как в целом, так и по ее отдельным направлениям, то есть имеют прямую финансово-правовую направленность.

Так, например, в статье 57 Конституции РФ закрепляется обязанность каждого платить законно установленные налоги и сборы. В ней также говорится, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Статья 71 Конституции РФ относит к ведению Российской Федерации установление правовых основ единого рынка, финансовое, валютное, кредитное, таможенное регулирование, денежную эмиссию; в ведении Российской Федерации находятся федеральные банки, федеральный бюджет, федеральные налоги и сборы. К совместному ведению федерации и ее субъектов согласно статьи 72 Конституции РФ относится установление общих принципов налогообложения и сборов в Российской Федерации. [1]

1. Понятие, принципы банковского кредитования. Повышение роли банковского кредита в условиях рыночных отношений

1.1 Принципы банковского кредитования

Банковское кредитование – неотъемлемая часть процесса общественного воспроизводства, поэтому фонды, создаваемые кредитными организациями, входят в структуру финансовой системы общества.

Банковское кредитование обеспечивает движение ссудного капитала и развитие экономических отношений, в процессе которых денежные средства различных субъектов финансовых правоотношений аккумулируются кредитными организациями и из созданных ими фондов кредитования возвратно и возмездно предоставляются юридическим и физическим лицам, испытывающим потребность в дополнительных финансовых ресурсах для различных целей производственного и непроизводственного характера.

Отношения по банковскому кредитованию регламентируются нормами права. Ст.71 п.«ж» Конституции РФ относит кредитное регулирование к ведению Российской Федерации. [2] И непосредственно регулирующими банковское кредитование, являются Федеральные законы: «О Центральном банке Российской Федерации»[3] и «О банках и банковской деятельности».[4]

Банковское кредитование осуществляется в соответствии с определенными принципами – основными положениями, закрепленными нормами права и отражающими его экономическую сущность.[5]

Такими принципами являются:

1. Принцип возвратности;

2. Принцип срочности;

3. Принцип платности;

4. Принцип обеспеченности кредита;

5. Принцип целенаправленности кредита.

Принцип возвратности заключается в том, что денежные средства, полученные заемщиком в виде кредита, служат ему временным источником финансовых ресурсов и должны быть возвращены банку или небанковской кредитной организации.

Отсюда вытекает принцип срочности, так как за невозвращение кредита в установленные сроки предусматривается применение мер ответственности заемщика. Это могут быть штрафы, или например, у заемщика, не возвратившего кредит может быть взыскано движимое или недвижимое имущество, которым обеспечивался кредит.

Принцип обеспеченности кредита закреплен в ст. 33 ФЗ «О банках и банковской деятельности» предусматривает, что при нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. [6] Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором.

Наряду с обеспеченным кредитованием законодательством предусмотрена возможность предоставления кредита без соответствующего обеспечения (бланковый кредит). Такие кредиты получают клиенты, тесно сотрудничающие с кредитной организацией, но только строго на определенные цели. Таким образом, в этом случае реализуется принцип целенаправленности банковского кредита, так как его использование не по целевому назначению нарушает данный принцип и влечет за собой применение соответствующих санкций.

Принцип платности предполагает возмездный характер предоставления кредита. Это определенная плата в виде процента за предоставленный кредит, которая служит источником образования собственных доходов кредитной организации. Размер процентной ставки определяется сторонами по кредитному договору самостоятельно. В Налоговом кодексе предусмотрена норма, влияющая на размер устанавливаемых процентов за пользование банковскими кредитами (ст.269 НК РФ). [7] К расходам кредитной организации относится сумма от тех процентов, которые существенно не отклоняются от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. При невозможности установления среднего уровня процентов за предельную величину процентов, включаемых в расходы кредитной организации, принимается ставка рефинансирования ЦБ РФ, увеличенная в 1,1 раза (при оформлении кредита в рублях).

1.2 Кредитные организацииПравовое регулирование банковской деятельности в Российской Федерации осуществляется федеральным законом «О Центральном банке Российской Федерации»[8], федеральным законом «О банках и банковской деятельности»[9], другими федеральными законами, нормативными правовыми актами Банка России.

Финансовым правом регулируются некоторые отношения кредитных организаций и обслуживаемых юридических и физических лиц, если кредитные организации в данных отношениях наделены государством властными полномочиями. Среди названных выше отношений, регулируемых нормами финансового права, наиболее значимыми являются отношения между Банком России, представляющем интересы государства и общества при осуществлении денежно-кредитной политики, и остальными институтами банковской системы.[10]

Банковская система как совокупность разных взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма, в соответствии с ФЗ «О банках и банковской деятельности» включает в себя: Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Банковская система как совокупность банков и других кредитных организаций, оказывающих банковские услуги в виде кредитно-денежного и расчетно-платежного обслуживания, в странах с рыночной экономикой представлена двухуровневой системой:

• центральный банк (эмиссионный или банк правительства);

• коммерческие банки.

В Российской Федерации первый уровень представляет Банк России, который является главным банком России и действует на основании федерального закона «О Центральном банке Российской Федерации (Банке России)», обладает особым статусом, который отличает его от иных государственных органов.

Ст. 4 ФЗ «О Центральном банке Российской Федерации (Банке России)» закрепляет открытый перечень функций Банка России.[11]

В частности, Банк России:

• разрабатывает и проводит во взаимодействии с Правительством РФ единую государственную денежно-кредитную политику;

• монопольно осуществляет эмиссии наличных денег и организует наличное денежное обращение;

• является кредитором последней инстанции на межбанковском кредитном рынке и организует систему рефинансирования кредитных организаций;

• устанавливает правила осуществления расчетов в Российской Федерации, а также правила осуществления банковских операций; • обслуживает счета бюджетов всех уровней бюджетной системы Российской Федерации;

• осуществляет эффективное управление своими золотовалютными резервами;

• регистрирует и выдает лицензии на осуществление банковских операций кредитным организациям;

• осуществляет надзор за деятельностью кредитных организаций и банковских групп и другие функции.

Второй уровень банковской системы Российской Федерации образуют кредитные организации. Согласно ст.1 ФЗ «О банках и банковской деятельности», кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. [12]

Кредитные организации подразделяются на банки и небанковские кредитные организации, различия между ними определяются объемом и характером выполняемых ими банковских операций.

Банки – это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие банковские операции: • привлечение во вклады денежных средств физических и юридических лиц; • размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование); • открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации – это такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные в законодательстве.[13]

Сочетание указанных операций устанавливает Банк России. Кредитные организации отличаются друг от друга по кругу совершаемых банковских операций и сделок, по территории своей деятельности, по организационно-правовой форме, по источникам формирования уставного фонда и иным критериям.

1.3 Роль банковского кредитаГражданским кодексом РФ ст.822, 823 определяется два вида кредита: товарный и коммерческий. [14] Кредитование производится в соответствии с установленными правилами. Правлением Сбербанка России 10 июля 1997 года утверждены Правила кредитования физических лиц учреждениями Сбербанка России, в соответствии с которыми Сбербанк и производит кредитование физических лиц.[15]

По мнению Лугового А.В., в последнее время кредитование коммерческими банками физических лиц стремительно набирает темпы. Круг целей, на которые можно оформить кредит, огромен. Это могут быть и оплата обучения, медицинских услуг, отдыха, и покупка транспортных средств, дорогостоящих предметов домашнего обихода, и приобретение, строительство, реконструкция объектов недвижимости. Кроме того, многие банки предлагают льготные условия кредитования населения, что неизменно повышает интерес к подобным услугам и увеличивает спрос на них. Вместе с тем, считает автор, процедура получения кредита в коммерческом банке далеко не так проста, как представляется.[16]

Во-первых, для получения кредита заемщику необходимы поручители (физические или юридические лица), которые обязуются отвечать за исполнение заемщиком его обязательств полностью или частично перед кредитной организацией. Во-вторых, кредитному учреждению необходимо удостовериться в платежеспособности заемщика и его поручителей, поскольку от этого напрямую зависит целесообразность выдачи кредита и его размер. Для этого в кредитную организацию следует представить справку с места работы заемщика и его поручителей о среднемесячных доходах, как правило, за шесть месяцев и о размере среднемесячных удержаний за последние шесть месяцев с расшифровкой по видам. Если же поручителем выступает юридическое лицо, должны быть представлены бухгалтерский баланс за последний отчетный период и отчет о прибылях и убытках за этот же промежуток времени, а в некоторых случаях и иная отчетность по усмотрению кредитной организации. В-третьих, заемщику необходимо оформить обеспечение кредита, объем которого должен покрывать обязательства по кредиту и начисленные проценты, причем нередко в 1,5 - 2-кратном размере. В качестве обеспечения кредита могут выступать: поручительства граждан России; ценные бумаги; объекты недвижимости, передаваемые в залог; транспортные средства и т.д.

Таким образом, получение кредита - процесс непростой и долгий во времени. По мнению Лугового, представляется, что благоразумнее постараться заключить договор займа с организацией, в которой соискатель кредита ведет свою трудовую деятельность.

Похожие работы

... в п.3 по горизонтали. 8. «Язык рынка» по мнению экономистов. 11. Налоговая служба, занимающаяся исчислением налогов и контролем за правильностью сумм. 12. Обмен товара на товар. 13. Вид потребительского кредита. 18. Денежная единица. Смотрите фото. Ответы на кроссворд по теме «Финансовая система». 1Б ...

... центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы. Еще одним важным звеном являются местные финансы, роль и влияние которых повышается. Центральную роль в этом звене играют местные бюджеты, которые не входят в состав государственного бюджета и имеют ...

осударственных предприятий и приблизительно 4% всех средств Финансовой системы. Через бюджетную систему Франции перераспределяется приблизительно 20% ВНП и 50% [1] Национального Дохода. % 1997год дефицит бюджета в % к ввп Долг % к ВВП Уровень инфляции Учетная ставка % Франция -3,0 58,0 1,3 5,6 [ Eurostat – DG II ] Бюджетный процесс ...

... легла на доходы предприятий при относительно низком уровне налогообложения природно-сырьевых ресурсов и имущества. Необходимость дальнейшего развития и реформирования налоговой системы в определенной степени реализована в Указе Президента Республики Узбекистан "Об основных направлениях увеличения стимулирующей роли налогов в Республике Узбекистан". Решения, принятые на основании Указа, нашли ...

0 комментариев