Навигация

Кредитні цінні папери, тобто ті, на яких зазначена та сума грошей, замість якої вони видані

183697

знаков

0

таблиц

1

изображение

1. Кредитні цінні папери, тобто ті, на яких зазначена та сума грошей, замість якої вони видані.

2. Цінні папери, які містять у собі не суму грошей, а прибуток від неї. Другий від, у свою чергу, складається з цінних паперів, що:

а) приносять дивіденди;

6) мають фіксований відсоток.

Критерієм наведеної класифікації є принцип повернення грошової суми, яка міститься у цінних паперах, і, як наслідок, фіктивність капіталу, що у них відображається. Наведений критерій класифікації має економічну природу.

Серед юридичних критеріїв класифікації цінних паперів найважливішим виступає спосіб зазначення у них уповноважених осіб. Крім цього, цінні папери відрізняються за своїм змістом та особою боржника. Розглядаючи можливі способи зазначення у цінних паперах уповноваженої особи, ми повертаємося до критерію традиційної юридичної класифікації цінних паперів, про який вже йшлося. Ця класифікація більш розповсюджена за інші та прийнята як у доктрині, так і в законодавстві. Згідно з нею цінні папери поділяються на іменні, ордерні та на пред'явника.

Починаючи з 1993 року у правовій теорії почали з'являтися нові точки зору щодо питання, яке розглядається. Вивчивши позиції різних авторів, доцільно обрати класифікацію В. Білова, яка, на наш погляд, є досить цікавою. Вона займає з урахуванням як юридичних, так і економічних критеріїв проміжне положення серед уже відомих класифікацій. Автор пропонує поділ цінних паперів на три групи: «інвестиційні», «торгові» та «товаророзпоряджувальні». Він не ігнорує основної юридичної класифікації цінних паперів за способом легітимації особи, що їх тримає, але бере до уваги, крім того, їхні економічні характеристики.

При подібності позицій В. Білова та Р. Гільфердінга позиція останнього не викликає ніяких заперечень ні за змістом, ні за термінологією. З позицією ж В. Білова, при всій своїй юридичній та економічній обґрунтованості, ми повністю погодитися не можемо. Насамперед це стосується розгляду одного із видів інвестиційних цінних паперів, який В. Білов, за аналогією з російським дореволюційним правом та практикою, називає спеціальним терміном — інскрипція. Під ним він розуміє державні цінні папери, що посвідчують факт надання державі на позикоподібних умовах грошової суми, і право особи, що тримає інскрипцію, вимагати по закінченню терміну позики повернення цієї суми, а також виплати одноразово або періодично майнового еквіваленту. З юридичної точки зору, зміст поняття інскрипції відповідає поняттю державної облігації. Проте державні цінні папери не можна відносити до групи інвестиційних, оскільки вони не є ризикованими завдяки високому ступеню гарантій з боку держави [43, c. 85-87].

Отже, виходячи зі змісту кожного з різновидів цінних паперів, вони, з урахуванням їхніх юридичних особливостей, можуть бути розподілені на три групи.

Перша група — інвестиційні цінні папери — акції, облігації, ощадні (депозитні) сертифікати, які виглядають як сукупність майнових прав, що належать інвестору та мають при цьому високий ступінь ризику.

Друга група — комерційні цінні папери — векселі, чеки, коносаменти — документи технічного характеру, які необхідні для оформлення майнових правовідносин.

Третя група — державні цінні папери — державні облігації, казначейські зобов'язання, а також приватизаційні цінні папери. Вони, як уже зазначалося, гарантуються державою.

Подібна класифікація обумовлюється і особливостями правового режиму різного роду цінних паперів, їх обігоздатності та місцем в системі економічних відносин України.

Крім вказаної класифікації РЦП поділяється на певні сегменти:

• за територіальною ознакою - світовий, регіональний, національний:

• за категоріями емітентів - ринки цінних паперів підприємств, державних цінних паперів та ін.);

• за термінами випуску - ринки безтермінових цінних паперів, термінових із встановленим терміном обігу та без такого терміну та ін.);

• за видами (категоріями) цінних паперів - - ринки акцій, облігацій, векселів та ін.);

• за принципом повернення фінансових активів - ринки боргових зобов'язань та інструментів власності.

Скасування в 70-х роках XX ст. обмежень на переміщення капіталу в розвинених країнах світу зумовила виникнення міжнародного РЦП і відбило одну з основних тенденцій - глобалізацію світового господарства та процес інтеграції країн. Так, тільки з 1980 по 1990 р. частка міжнародних операцій з цінними паперами у ВВП США зросла з 9 до 93 %, Німеччини — з 8 до 58 %, Японії — з 7 до 119 %. Майже 40 % світового РЦП припадає на США, понад 20 % - на Японію.

Існують також цінні папери „другого порядку", до яких відносять:

1. Право підписки на акції. Це переважне право на придбання акціонерами нового тиражу цінних паперів пропорційно наявній процентній частці їхніх акцій.

2. Опціон, що представляє собою цінний папір, що є результатом опціонного контракту, відповідно до якого один з його учасників здобуває право чи покупки право продажу якоїсь кількості цінних паперів за визначеною ціною протягом певного часу. Власник опціону має право здійснити операцію чи відмовитися від неї, заплативши за це премію.

3. Варрант — свідоцтво, яке видається разом з цінним папером, що дає право на додаткові пільги її власнику після закінчення визначеного терміну[46, c. 78-80].

Ринок цінних паперів, як і будь-який інший ринок, характеризується наявністю попиту, пропозиції і їхньої рівноважної ціни. Попит формують так звані інвестори - організації і громадяни, що мають вільні грошові заощадження і готові використовувати їх для покупки цінних паперів.

Пропозицію забезпечують акціонерні товариства, що випускають акції й інші цінні папери з метою залучити кошти для фінансування своїх програм, а також держава, що мобілізує кошти шляхом випуску в обіг облігацій державних позик і інших видів цінних паперів.

Випуску цінних паперів повинне передувати опублікування спеціального проспекту емісії, що містить достовірну і повну інформацію про характер діяльності емітента, його керівництво, капітал, доходи, заборгованості й інші показники його фінансового стану. У проспекті емісії вказується також якість цінних паперів, що випускаються, їхні види і скільки з випущених паперів емітент має намір продати. Продаж здійснюється на первинному ринку, за участю дилерів, організацій-гарантів. Первинний ринок — це ринок перших і повторних емісій цінних паперів, на якому здійснюється їхнє початкове розміщення серед інвесторів.

В останні роки йде процес інтернаціоналізації ринків цінних паперів, у тому числі і первинного. Інституціональні інвестори, прагнучи диверсифікувати свої вкладення, виявляють зацікавленість до цінних паперів інших країн, їхня головна вимога - значний потенціал приросту вартості.

Однією з найважливіших є сегментація за ознаками класифікації витрат інвесторів, тобто поділ суб’єктів купівлі цінних паперів. Тут виокремлюють такі групи інвесторів:

1) індивідуальні інвестори, представниками яких є індивідуальні вкладники;

2) інституційні інвестори, деякі фінансові інститути: банки, страхові компанії, пенсійні фонди, кредитні союзи, інвестиційні фонди та компанії.

Залежно від цілей діяльності інвесторів можна поділити таким чином:

1) консервативні, мета — безпека вкладень;

2) помірно агресивні, мета — безпека плюс дохідність;

3) агресивні, мета — дохідність плюс зростання вкладень;

4) досвідчені, мета — дохідність плюс збільшення вкладень плюс ліквідність;

5) витончені, мета — максимальний дохід.

За психологічною стійкістю інвесторів розрізняють як:

1) нестійкі — навіювані (схильні до паніки);

2) стійкі — навіювані;

3) стійкі — аналітичні [53, c. 44-45].

На міжнародному ринку цінних паперів обертається велика кількість різноманітних видів цінних паперів. Їх можна поділити на три види: акції, облігації та похідні від них деривативи.

Акція – цінний папір без установленого строку обігу, що засвідчує участь її власника у капіталі акціонерної компанії. Власники акцій на правах співласності акціонерної компанії, мають право на одержання частин прибутку компанії пропорційно своїй участі (частики), а також на участь у розподілі майна при ліквідації акціонерної компанії.

Дохід, що одержує акціонер на акції називається девідендом, розмір якого залежить від маси прибутку, виду і кількості акцій та інвестиційної політики акціонерної компанії. Акціонери можуть продати акції, але у цьому випадку втрачають право співвласника.

У міжнародній практиці розширення контролю досягається шляхом “системи участі”. ТНК за рахунок позиченого капіталу на євроринку скуповують пакети акцій інших корпорацій, створюють систему договірних фірм, діяльність яких контролюють. Придбанням контрольних пакетів акцій інших корпорацій займаються холдинг – компанії, які мобілізують капітал шляхом випуску акцій. Отже, акціонерна форма власності дає можливість ТНК здійснювати контроль над корпораціями, капітал яких у кілька разів перевищує власний капітал контролюючої корпорації.

Облігація – це свідоцтво про надання позики, яке дає право на одержання щорічного доходу у вигляді фіксованого процента. Облігації бувають корпоративними і державними.

Корпоративні облігації – це свідоцтво про надання їх власникам довгострокової позики корпорації. Інакше це облігації, емітовані юридичними особами.

Випуск облігації більш вигідний спосіб формування додаткового капіталу, ніж випуск акцій, тому що проценти за облігаціями сплачуються за прибутком корпорації до виплати податків. Крім того, власники облігацій не одержують права голосу, оскільки вони не співвласники корпорації, а її кредитори. Корпоративні облігації більше піддаються ризику, ніж державні облігації, проте доходи за ними значно вищі.

Корпоративні облігації можуть бути конвертовані неконвертовані. Конвертовані облігації можна обміняти на прості акції тієї ж корпорації, коли це буде вигідно. Процент на конвертовані облігації встановлюється нижчим, ніж на неконвертовані. Державні облігації – це свідоцтво про надання їх власникам позики державі та місцевим органам управління. Випуск облігацій здійснюється державою з метою покриття державних витрат, якщо бракує бюджетних коштів. Уряд країни гарантує викуп державних облігацій, через те вони вважаються першокласними цінними паперами з високими ринковим та кредитним рейтингами. У ряді країн для залучення коштів на тривалий період використовуються казначейські ноти, бони, та інші облігації, які відрізняються одна від одної умовами випуску та терміном обігу.

Лише ліквідні фінансові інструменти є об’єктами біржової торгівлі, причому для запровадження нових контрактів для них також проводиться своєрідна біржова експертиза. Для таких цінних паперів як акції на фондових біржах проводиться процедура лістингу, включення їх до котирувального списку біржі. Ця процедура передбачає виконання компанією емітентом ряду вимог щодо вартості основних активів, прибутку, одержаного впродовж останніх років, розкриття інформації про її діяльність. Обов’язковою у цьому випадку є проведення аудиторської перевірки, причому аудитором, який співпрацює з біржею. Все це робиться для того, щоб на біржі котирувалися надійні масові фінансові інструменти [51, c. 69-70].

Похідні фінансові інструменти: Деривативи – це фінансові інструменти, інвестиційна віддача яких залежить від їх похідних інструментів, тобто їх ефективність залежить від діяльності інших фінансових активів. Дериватив можна визначити як строковий контракт між покупцем та продавцем. Існує багато різновидів деривативів: опціони, форвардні та ф’ючерсні контракти, свопи та пов’язані деривативи (варанти).

Розділ ІІ Правовий режим окремих груп цінних паперів 2.1 Правовий режим пайових цінних паперів

У зв'язку з реформуванням цивільного законодавства України, адаптованого до умов ринкової економіки, перед сучасною цивілістичною наукою постав ряд актуальних питань, зокрема питання щодо пайових цінних паперів. Цивільний кодекс (далі - ЦК) України та Закон України «Про цінні папери та фондовий ринок» від 23.02.2006 р. (далі - Закон про ЦПФР) відносять їх до цінних паперів. Більш детального дослідження потребують поняття та ознаки пайових цінних паперів, їх види, обсяги прав, що ними посвідчуються, особливості їх розміщення та обігу тощо.

Тож насамперед з'ясуємо значення поняття «правовий режим пайових цінних паперів» та визначимо його зміст, тобто елементи, які ним охоплюються.

Відповідно до розділу НІ ЦК України пайові цінні папери віднесені до об'єктів цивільних прав. Тому щодо них слушним буде вживати термін «правовий режим пайових цінних паперів». З цих же міркувань перший і другий підходи до визначення суті поняття «правовий режим» є неприйнятними, оскільки пайові цінні папери не мають ні встановленого порядку існування суспільних відносин, ні особливого порядку правового регулювання. Предметом правового регулювання є суспільні відносини, які виникають з приводу об'єктів цивільних прав, а не самі ці об'єкти.

Найбільш вдалим видається третій підхід до розуміння суті «правового режиму пайових цінних паперів», який полягає у визначенні сукупності правових можливостей учасників цивільних відносин щодо пайових цінних паперів. Обсяг правових можливостей щодо пайових цінних паперів обумовлюється вимогами до їх поняття та ознак, видів, а також характеру і змісту прав, що ними посвідчуються. Таким чином, правовий режим пайових цінних паперів не може бути повністю розкритий лише через з'ясування нормативних вимог до правових можливостей, якими наділені учасники цивільних відносин щодо пайових цінних паперів. Поняття «правовий режим пайових цінних паперів» охоплює не лише нормативні вимоги до правових можливостей щодо них, а й вимоги до поняття й ознак, видів цих цінних паперів, а також характеру і змісту прав, що ними посвідчуються [4, c. 16-17].

Наведене вище дає підстави розуміти правовий режим пайових цінних паперів як нормативно визначені вимоги до поняття та ознак, видів пайових цінних паперів, характеру і змісту прав, що ними посвідчуються, а також правових можливостей учасників цивільних відносин щодо них.

Також слід зауважити, що правовий режим пайових цінних паперів, як і будь-яке інше правове явище, має певні притаманні йому ознаки:

• нормативне закріплення правового режиму пайових цінних паперів, тобто його встановлення в актах цивільного законодавства;

• складний характер правового режиму пайових цінних паперів, який включає в себе різні елементи;

• цивільно-правовий зміст правового режиму пайових цінних паперів, який не охоплює публічно-правові питання;

• вичерпність цивільно-правових питань, пов'язаних із пайовими цінними паперами, яка зумовлена тим, що правовий режим пайових цінних паперів містить усі цивільно-правові вимоги до них, прав, що ними посвідчені, а також їх розміщення та обігу.

Правовий режим пайових цінних паперів характеризується, окрім ознак, також наявністю певних елементів. До елементів правового режиму пайових цінних паперів належать:

• поняття та ознаки пайових цінних паперів;

• види пайових цінних паперів;

• права, посвідчені пайовими цінними паперами;

• порядок розміщення та обігу пайових цінних паперів.

Пайові цінні папери як об'єкт правового режиму включають поняття пайових цінних паперів та їх ознаки. Вони належать до першого елементу правового режиму пайових цінних паперів.

Поняття пайових цінних паперів на сьогодні закріплено у ЦК України і Законі про ЦПФР.

Відповідно до п. 1 ч. 1 ст. 195 ЦК України пайові цінні папери засвідчують участь у статутному капіталі, надають їх власникам право на участь в управлінні емітентом і одержання частини прибутку, зокрема у вигляді дивідендів, та частини майна при ліквідації емітента. Таким чином, законодавець окреслює комплекс корпоративних прав, які посвідчуються пайовими цінними паперами. У Законі про ЦПФР закріплено дещо інше визначення: це цінні папери, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів), надають власнику право на участь в управлінні емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітенту.

Отже, на сьогодні відсутній єдиний законодавчий підхід у встановленні ознак пайових цінних паперів. Основним актом цивільного законодавства України є Цивільний кодекс України (ч. 2 ст. 4 ЦК). Крім того, якщо суб'єкт права законодавчої ініціативи подав до Верховної Ради України проект закону, який регулює цивільні відносини інакше, ніж ЦК, він зобов'язаний одночасно подати проект закону про внесення змін до ЦК України. Поданий законопроект розглядається Верховною Радою України одночасно з відповідним проектом закону про внесення змін до ЦК України. Оскільки з прийняттям Закону про ЦПФР не було внесено змін до ЦК України, які б стосувалися поняття пайового цінного паперу, то слід керуватися нормами ЦК[15, c. 36-38].

Отже, вирізняють такі ознаки пайових цінних паперів:

1) засвідчують участь у статутному капіталі юридичної особи;

2) надають їх власнику право на участь в управлінні емітентом;

3) надають їх власнику право на одержання частини прибутку (зокрема у вигляді дивідендів) та частини майна при ліквідації емітента.

Наступним елементом правового режиму є види пайових цінних паперів. Закон про ЦПФР відносить до них акції та інвестиційні сертифікати.

Акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства (далі - AT), включаючи право на отримання частини прибутку AT у вигляді дивідендів та право на отримання частини майна AT у разі його ліквідації, право на управління AT, а також немайнові права, передбачені ЦК України та законом, що регулює питання створення, діяльності та припинення AT.

Емітентом акцій є тільки AT, причому воно може розміщувати лише іменні акції.

Інвестиційний сертифікат - цінний папір, який розміщується інвестиційним фондом, інвестиційною компанією, компанією з управління активами пайового інвестиційного фонду та посвідчує право власності інвестора на частку в інвестиційному фонді, взаємному фонді інвестиційної компанії та пайовому інвестиційному фонді.

Емітентом інвестиційних сертифікатів виступає інвестиційний фонд, інвестиційна компанія або компанія з управління активами пайового інвестиційного фонду.

Проте віднесення інвестиційних сертифікатів до зазначеної групи цінних паперів видається спірним, оскільки на підставі аналізу Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» від 15.03.2001 р. можна зробити висновок про відмінності між акцією та інвестиційним сертифікатом. Зокрема:

1) акція засвідчує участь у статутному капіталі юридичної особи (AT); інвестиційний сертифікат посвідчує право власності інвестора на частку в пайовому інвестиційному фонді, який не є юридичною особою (ст. 22);

2) акція підтверджує право на участь в управлінні AT; інвестори пайового інвестиційного фонду, за загальним правилом, не мають права втручатися в діяльність компанії з управління активами, що випустила інвестиційні сертифікати (ст. 25);

3) акції надають їх власникам право на одержання частини прибутку (дивіденду); дивіденди за інвестиційними сертифікатами відкритого та інтервального пайового фонду не нараховуються і не сплачуються (ст. 26).

Таким чином, інвестиційні сертифікати не мають усіх ознак пайових цінних паперів, перелічених у ЦК України.

Третій елемент правового режиму пайових цінних паперів - це права, які посвідчені пайовими цінними паперами. їх прийнято поділяти на немайнові (особисті) та майнові.

Право участі у товаристві є особистим немайновим правом, яке не може окремо передаватися іншій особі (ч. 1 ст. 100 ЦК). Отже, у самому ЦК України визначається правова природа складових корпоративних прав, тобто їх належність до немайнових чи майнових прав.

Право на участь в управлінні є особистим, тісно пов'язаним з майновим. Воно не може бути відчужене або передане іншій особі окремо від інших прав чи у відриві від пайового цінного паперу. Акціонери можуть здійснити право на управління лише через органи товариства, до складу яких вони входять, і лише в межах їх компетенції, визначеної законодавством та статутом. Це право може бути реалізоване в різних формах.

До майнових прав, які посвідчуються пайовими цінними паперами, відносять: право на сумарну номінальну вартість акцій після повної сплати вартості акцій сертифікату, право на участь у розподілі прибутку AT (одержання дивідендів), право на отримання частини вартості майна AT у разі його ліквідації, переважне право всіх акціонерів придбати додатково випущені акції у кількості, пропорційній їх частці у статутному капіталі, переважне право акціонерів на придбання акцій приватного розміщення, що продаються іншими акціонерами товариства, право вимагати викупу AT акцій, які належать акціонеру, тощо.

Інвестиційний сертифікат засвідчує право власності інвестора на активи пайового інвестиційного фонду, який не є юридичною особою. Відповідно до Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» активи пайового інвестиційного фонду належать інвесторам на праві спільної часткової власності. Право власності є речовим правом. Таким чином, права, посвідчені акцією, та права з інвестиційного сертифікату мають різну правову природу, що свідчить про спірність віднесення останніх до пайових цінних паперів.

Останнім обов'язковим елементом правового режиму пайових цінних паперів є порядок розміщення та обігу пайових цінних паперів [19, c. 8-9].

Безперечним позитивом Закону про ЦПФР є розмежування понять «випуск», «емісія», «розміщення» та «обіг» цінних паперів:

• випуск цінних паперів - сукупність певного виду емісійних цінних паперів одного емітента, однієї номінальної вартості, які мають однакову форму випуску і міжнародний ідентифікаційний номер, забезпечують їх власникам однакові права незалежно від часу придбання і розміщення на фондовому ринку;

• емісія цінних паперів - установлена законодавством послідовність дій емітента щодо випуску та розміщення емісійних цінних паперів;

• розміщення цінних паперів - відчуження цінних паперів емітентом або андеррайтером шляхом укладення цивільно-правового договору з першим власником;

• обіг цінних паперів - вчинення правочинів, пов'язаних з переходом прав власності на цінні папери і прав за цінними паперами, за винятком договорів, що укладаються під час розміщення цінних паперів.

У цивілістичному аспекті до цього елементу правового режиму пайових цінних паперів належать лише їх розміщення та обіг, включаючи спосіб передання прав за пайовими цінними паперами. Відповідно до ст. 197 ЦК України права, посвідчені акцією передаються в порядку, встановленому для відступлення права вимоги (цесії).

Таким чином, правовий режим пайових цінних паперів - це нормативно визначені вимоги до поняття та ознак, видів пайових цінних паперів, характеру і змісту прав, що ними посвідчуються, а також правових можливостей учасників цивільних відносин щодо них[31, c. 59-60].

2.2 Правовий режим боргових цінних паперівБоргові цінні папери, за якими емітент несе відповідальність повернути у призначений термін кошти, інвестовані у його діяльність, але які не наділяють їхніх власників правом участі в управлінні підприємством.

В західних країнах ринок боргових зобов’язань, особливо державних, складає основну частину фондового ринку. Боргові інструменти є головними складовими інвестиційних портфелів портфельних інвесторів, у той час, коли частка акцій, як ризикових цінних паперів є незначною.

До боргових цінних паперів належать:

- облігації (державні та корпоративні);

- казначейські зобов’язання та векселі;

- депозитні сертифікати банків;

- векселі.

До окремих видів боргових цінних паперів підлягають віднесенню облігації підприємств, державні облігації України, облігації місцевих позик, казначейські зобов'язання України, ощадні (депозитні) сертифікати, векселі. Вид цінних паперів визначається певними їх якісними правовими характеристиками, втіленими в їх ознаках, що дозволяють виділити окрему їх сукупність з усієї маси об'єктів цивільних прав, що розглядаються. Під видом боргових цінних паперів розуміють таку їх сукупність, для якої певні ознаки є загальними, однаковими і дозволяють об'єднати їх за певним класифікаційним критерієм.

Виходячи з відповідних класифікаційних критеріїв поділу боргових цінних паперів на види, на нашу думку, боргові цінні папери можуть бути класифіковані на види за суб'єктом. Врахування цього критерію дозволяє визначити такі види боргових цінних паперів:

• боргові цінні папери юридичних осіб, до яких належать облігації підприємств, ощадні (депозитні) сертифікати, векселі;

• боргові цінні папери АРК;

• боргові цінні папери міських рад;

• державні боргові цінні папери. До цієї групи належать державні облігації України, казначейські зобов'язання України, казначейські векселі, ощадні (депозитні) сертифікати НБУ;

• боргові цінні папери фізичних осіб, єдиним видом яких є вексель.

Боргові цінні папери є одним із організаційно-правових способів опосередкування руху капіталу в економіці, від накопичення його у грошовій формі до перетворення у позичковий чи виробничий. Відповідно, сферу обігу власне цінних паперів можна розглядати як один із сегментів більш широкого механізму, що включає всі "канали" такого перерозподілу.

Тому перед тим, як перейти до розгляду безпосередньо суті і особливостей функціонування фондового ринку в економічній системі, слід приділити увагу співвідношенню таких категорій, як власне "фондовий ринок", "ринок цінних паперів", "фінансовий ринок". Адже принциповим є те, що фондовий ринок не є абсолютно самостійним інститутом ринкової економіки, він включений у більш загальну систему організації руху капіталу. З цього випливає щонайменше два аспекти розгляду фондового ринку:

· як елемент системи перерозподілу суспільного капіталу у його грошовій формі сутність і функції його підпорядковані найбільш загальному системному призначенню;

· фондовий ринок має певні специфічні якості у межах системи кругообігу капіталу, що визначають його особливе місце у ній і взаємозв'язки з іншими секторами [25, c. 27-28].

Необхідність у фінансовому перерозподільному механізмі визначається певною автономністю збережень і інвестування, тобто постачальник і споживач збережень, як правило, розірвані. У зв'язку з цим, виникає потреба у механізмі фінансового посередництва і перерозподілу.

Боргові цінні папери підлягають класифікації залежно від способу легітимації управомоченої особи. За цим критерієм цінні папери і в законодавстві (ч. 1 ст. 197 Цивільного кодексу (далі - ЦК) України), і в доктрині цивільного права визначаються як пред'явницькі, іменні й ордерні.

Практична цінність такої класифікації полягає в тому, що спосіб легітимації управомоченої особи визначає особливості передачі майнових прав, посвідчених борговим цінним папером. Слід зазначити, що такі види боргових цінних паперів, як облігації, ощадні сертифікати, казначейські зобов'язання, можуть бути як іменними, так і на пред'явника. Вексель може бути як іменним цінним папером, так і ордерним.

Боргові цінні папери ( як і інші їх різновиди ) здатні до участі в цивільному обороті. Оборотоздатність боргових цінних паперів означає, що з їх передачею переходять усі засвідчувані ними майнові права в сукупності. У залежності від виду боргових цінних паперів способи їх передачі можуть бути різними:

1) вручення сертифіката боргового цінного папері на пред`явника іншій особі;

2) у випадку передачі прав, засвідчених іменним борговим папером, використовуються правила, характерні для цесії;

3) здійснення передавально – облікового запису по рахунку у боргових цінних паперах при передачі посвідчених ними майнових прав;

4) вчинення на іменному або ордерному борговому цінному папері індосаменту і його вручення новому правонабувачу.

Залежно від способу визначення правомочної особи проводиться класифікація цінних паперів на пред`явника, іменні та ордерні, наділяючи кожну групу цінних паперів юридично значущими особливостями. Практичне значення такої класифікації виражається у наданні різного правового значення певному виду цінних паперів, а також у встановленні порядку передачі прав за цінним папером [9, c. 20-22].

Найбільш високою оборотоздатністю характеризуються боргові цінні папери на пред`явника. У цінному папері на пред`явника права за цінним папером належать особі, яка пред`являє цінний папір. Права за такими цінними паперами передаються іншій особі шляхом вручення їй сертифікату цінного паперу. Зобов`язана за таким борговим цінним папером особа (емітент) повинна здійснити виконання такій особі, не вимагаючи нічого, крім пред`явлення документа – сертифіката.

Іменні цінні папери засвідчують права, які належать “особі, названій у цінному папері”. Зобов`язана особа (емітент) повинна виконати зобов`язання за цінним папером тільки такій особі. Згідно ст.1 Закону України “ Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні “ “документарною “ формою цінного паперу є сертифікат цінного паперу, а “ бездокументарною “ формою цінного паперу є здійснений зберігачем обліковий запис на рахунку у цінних паперах.

На відміну від цінних паперів на пред`явника процедура передачі прав за іменними цінними паперами ускладнена необхідністю дотримання певних формальностей, що суттєво знижує їх оборотоздатність. Права за іменним цінним папером передаються у порядку , встановленому для відступлення права вимоги (цесії). Це означає, що для передачі прав за іменним цінним папером, його новий власник та новий придбавач зобов`язані дотриматися необхідних вимог до форми такої уступки, крім того, про таку уступку має бути повідомлено зобов`язану за цінним папером особу. На практиці це робиться через прямих учасників Національної депозитарної системи України.

На відміну від іменного цінного паперу, права за ордерним цінним папером можуть належати не тільки поіменованій у цінному папері особі, але й особі, призначеній розпорядженням останньої. Індосамент, шляхом вчинення якого передаються права за ордерним цінним папером, являє собою передавальний напис на самому цінному папері (на обороті), який вчиняється індосантом на індосата, тобто на особу, якій (або за наказом якого) переходять права за ордерним цінним папером.

Слід зазначити, що такі види боргових цінних паперів, як облігації, ощадні сертифікати, казначейські зобов`язання, можуть бути як іменними, так і на пред`явника. Вексель може бути як іменним цінним папером, так і ордерним [42, c. 63-64].

Диференціація боргових цінних паперів може бути здійснена залежно від способу їх випуску. Розподіл боргових цінних паперів за цим критерієм на емісійні та неемісійні дає можливість, на думку О. Онуфрієнко, реалізувати ряд позитивних моментів у правовому регулюванні відносин, що виникають у ході їх випуску в цивільний оборот (емісії). Легальне визначення емісійних цінних паперів закріплене у ст. 3 Закону України «Про цінні папери і фондовий ринок». Однак це визначення неповно відображає основні ознаки боргових емісійних цінних паперів. їх можна сформулювати так: вони закріплюють сукупність майнових і немайнових прав, які підлягають посвідченню, уступці та безумовній реалізації з дотриманням встановлених законом форм та порядку; розміщуються випусками, під якими розуміють сукупність цінних паперів одного емітента, що забезпечують однаковий обсяг прав володільцям і однакові умови емісії (первинного розміщення); мають рівний обсяг і строк здійснення прав всередині одного випуску, незалежно від часу набуття цінного папера; без згоди зобов'язаної особи (емітента) можуть вільно обертатися на вторинному ринку, тобто, починаючи з першого набувача цих цінних паперів, усі правоволодільці можуть укладати будь-які не заборонені законодавством правочини щодо них, якщо тільки умовами самої емісії не передбачене інше. Ще однією суттєвою ознакою є те, що випуск в обіг емісійних цінних паперів потребує відповідної державної реєстрації в уповноваженому органі, а випуск неемісійних паперів не потребує такої реєстрації. Також до особливостей емісійних цінних паперів відноситься той факт, що тільки їх можна випускати у бездокументарній формі. Неемісійні боргові цінні папери випускаються поштучно чи невеликими серіями і подібні між собою за формою та основними реквізитами; вони закріплюють за їх володільцем індивідуальний обсяг прав, що дозволяє віднести їх до певного виду. Виходячи з наведених ознак, боргові цінні папери можна класифікувати таким чином:

• до емісійних відносяться облігації підприємств, облігації місцевих позик, державні облігації України, казначейські зобов'язання України;

• до неемісійних - ощадні сертифікати, векселі.

Наведена класифікація дозволяє розглянути боргові цінні папери за таким критерієм, як форма випуску. Частина 3 ст. 195 ЦК України та ч. З ст. З Закону України «Про цінні папери та фондовий ринок» встановлюють, що цінні папери можуть випускатись у документарній та бездокументарній формі. Документарна форма боргових цінних паперів передбачає легітимацію власника на підставі пред'явлення оформленого належним чином сертифіката цінного папера, тобто випуск документарних боргових цінних паперів здійснюється на матеріальному носії. Бездокументарна форма цінних паперів передбачає легітимацію власника на підставі здійсненого зберігачем облікового запису. Можливість випуску і обігу бездокументарних цінних паперів в Україні вперше передбачена Указом Президента України «Про електронний обіг цінних паперів і національний депозитарій» від 25.05.1994 р. № 247. Правом фіксації без-документарних цінних паперів наділяється особа, яка має спеціальну ліцензію на здійснення такого виду діяльності [37, c. 19-20].

Віднесення того чи іншого боргового цінного папера до зазначених категорій залежить від певних чинників (як об'єктивних, так і суб'єктивних). Серед таких чинників слід назвати: особливості емітента; особливості сфери, у якій працює емітент; особливості виду цінного папера; кон'юнктуру світових ринків; особливості державного регулювання ринку фінансових послуг; рейтинг держави на світовій арені тощо.

Таким чином, юридично оборотоздатність боргових цінних паперів є наслідком двох обставин : технічної можливості передачі фактичного володіння борговим цінним папером та встановлення законодавцем певної процедури легітимації власника. Технічна можливість передачі боргового цінного папера обумовлена або матеріальністю його носія, або системою правил обліку цінних паперів.

Враховуючи такий аспект інструментального призначення цінних паперів, як забезпечення оборотоздатності посвідчених ними майнових прав, винятковим повинне бути законодавче віднесення окремих їх видів до об`єктів, обмежених у обороті або вилучених з нього. Обмеженість боргових цінних паперів у цивільному обороті нівелювала б їх інструментальне призначення – забезпечити транзитивність посвідчених ними майнових прав. Вилученими з цивільного обороту можуть бути тільки речі, право власності на які можуть набувати окремі суб`єкти. Разом з тим, окремий документарний борговий цінний папір може бути вилучений із нього за умови його невідповідності вимогам чинного цивільного законодавства України щодо його форми або після виконання емітентом визначеного змістом розглядуваних правовідносин зобов`язання. Деякі з них можуть бути вилученими з цивільного обороту в разі їх підробки, необхідності їх анулювання і заміни на документи іншого випуску, у зв`язку з втратою здійсненності посвідчених ними майнових прав.

Ступінь оборотоздатності боргових цінних паперів визначається їх видом і способом легітимації їх власника. Найбільш універсальну і спрощену оборотоздатність мають боргові цінні папери на пред`явника, оскільки для передачі виражених у них майнових прав досить одного їх вручення новому набувачу. Необхідність дотримання певних формальностей, враховуючи обов`язковість вказівки імені (найменування) управоможеної особи в ордерних та іменних боргових цінних паперах, ускладнює їх передачу, а відтак і їх оборотоздатність. Припинення участі боргових цінних паперів у цивільному обороті має індивідуальний характер. Нормативно визначена оборотоздатність боргових цінних паперів, а завдяки їй і майнових прав, які становлять їх зміст, забезпечує вирішення низки потреб цивільного обороту, що знаходить свій вияв у можливості випуску та обігу окремих їх видів [6, c. 88-89].

2.3 Правовий режим похідних цінних паперівПохідні цінні папери є юридичним втіленням вимог економічного обороту, за допомогою якого досягається спрощення обороту майнових прав. Сучасний стан правового регулювання випуску та обігу похідних цінних паперів в Україні характеризується фрагментарністю та суперечливістю законодавства з питань похідних цінних паперів, використанням у правовому регулюванні діаметрально протилежних концепцій правової природи похідних. Визначення Цивільним кодексом України 2003 р. похідних цінних паперів саме як групи цінних паперів має стати керівним для галузевого законодавства.

Одною з ознак цінного паперу, яка вперше однозначно закріплена у законодавстві України (однак повністю відповідає теорії права) є та, що цінний папір, як документ, передбачає можливість передачі прав, що закріплені цим документом, іншим особам. У зв'язку з цим не є цінними паперами ті документи, які до дня набрання чинності ЦК вважалися цінними паперами, однак не передбачали можливість передачі прав за цінним папером іншим особам. Мова не йде про відміну існуючих інструментів ринку. Ці інструменти продовжують залишатися законними об'єктами цивільних прав, якщо відповідають вимогам СТ.177 «Види об'єктів цивільних прав» та ст.178.

Спір щодо договірної природи деривативів спричинений їхнім «генетичним» походженням від договорів. Економічна конструкція похідних цінних паперів первісно об’єктивувалась за допомогою юридичної форми цивільно-правового договору. Згодом вона втратила договірний характер через напластування не властивих класичному договору ознак – особливого типу строковості й стандартизації його умов, спеціальних гарантій виконання, знеособлення, особливої ролі організаційного елемента. При цьому економічну тезу про природу деривативів як цінних паперів слід переносити на ґрунт юриспруденції із певними застереженнями щодо кожної конкретної конструкції похідних фінансових інструментів.

Необхідно розмежовувати поняття «фінансові інструменти», «цінні папери», «похідні фінансові інструменти» та «похідні цінні папери». Поняття «фінансові інструменти» та «похідні фінансові інструменти» співвідносяться відповідно як ціле та частина; таке ж співвідношення між поняттями «цінні папери» та «похідні цінні папери». «Фінансові інструменти» та «цінні папери» є поняттями, що частково збігаються за обсягом.

Критерієм класифікації цінних паперів на групи є характер прав, пов’язаних з відповідною групою цінних паперів (прав «з паперу»). Право «з похідного цінного паперу» полягає у праві придбання чи продажу базового активу протягом певного строку. Проте «похідним» цінний папір стає не тільки тому, що в ньому виражене зазначене право, а й через існування особливого механізму зв’язку похідних цінних паперів з відповідним правом, який постає як сукупність юридичних форм, закріплюючих економічні характеристики похідних фінансових інструментів: наявність базового активу, строковість, певний тип організаційного оформлення відносин з приводу деривативів.

Базовим активом похідних цінних паперів можуть бути лише такі ресурси, які можуть виступати предметом відплатних договорів про «придбання» (або набуття) майна (купівлі-продажу, поставки, міни), що виключає існування похідних цінних паперів з таким базовим активом, як ринкові характеристики майна чи показники рівня певних видів економічної діяльності. Базовий актив похідних цінних паперів можна визначити як майно (речі та/або майнові права), з правом на придбання чи продаж якого протягом встановленого строку пов’язаний механізм їх випуску та обігу.

В Україні відсутній спеціальний закон, якій встановив би особливості використання та регулювання деривативів або похідних цінних паперів. Чинні нормативні акти є недосконалими, містять термінологічні протиріччя.

Так, у Законі України „Про оподаткування прибутку підприємств" наведено визначення деривативу — це стандартний документ, що посвідчує право та/або зобов’язання придбати/продати цінні папери, матеріальні або нематеріальні активи, а також кошти на визначених ним умовах у майбутньому. До деривативів зазначеним Законом віднесені: форвардні контракти, ф'ючерсні контракти, опціони. Відповідно до названого Закону, деривативи розподіляються на:

- фондовий дериватив (базовий актив — цінні папери);

- валютний дериватив (базовий актив — валютні цінності);

- товарний дериватив (базовий актив — біржовий товар, крім цінних паперів) [45, c. 80-82].

У Цивільному кодексі України та Законі України „Про державне регулювання ринку цінних паперів в Україні" використовується термін „похідні цінні папери" — це такі цінні папери, механізм випуску і обігу яких пов'язаний з правом на придбання чи продаж протягом терміну, визначеного договором (контрактом) цінних паперів, інших фінансових та/або товарних ресурсів. При цьому не зазначається, які саме цінні папери відносяться до похідних. Слід звернути увагу на те, що Закон України "Про цінні папери та фондовий ринок" не містить визначення похідних цінних паперів, не вказує на наявність такого виду цінних паперів у їх переліку.

До „похідних цінних паперів" можна було б віднести стандартизовані похідні, які можуть використатися на організаційно-оформлених ринках та мають риси цінних паперів. При цьому наявність у визначенні деривативів, що пропонується у Законі України „Про оподаткування прибутку підприємств", слів „стандартний контракт" та встановлення вимог до стандартної (типової) форми деривативів не є достатнім до віднесення всіх перелічених у ньому деривативів до „похідних цінних паперів".

У 1997 р. ДКЦПФР затвердила „Правила випуску і обігу фондових деривативів", де визначення терміну „фондовий дериватив" не відповідає визначенню, що міститься в Законі "Про оподаткування прибутку підприємств". Так, відповідно до Правил, „фондовий дериватив" — це документ, щодо якого ДКЦПФР зробила висновок про віднесення його до похідного цінного паперу як опціону чи ф'ючерсу. Вказаним документом до видів похідних цінних паперів також віднесено варант — різновид опціону на купівлю. Опціон, ф'ючерс та варант використовуються на організаційно-оформлених ринках як стандартизовані похідні фінансові інструменти, тому вони можуть розглядатися як „цінні папери". Разом з тим, форвардний контракт, який у світовій практиці не є біржовим інструментом, справедливо не включено до переліку похідних цінних паперів.

Слід пам'ятати, що ф'ючерсні контракти - це стандартизовані біржові форвардні контракти, які засвідчують зобов'язання сторін. Але, на відміну від форвардних контрактів, які укладаються для забезпечення реального руху базового активу від продавця до покупця, по ф'ючерсних контрактах існує механізм дострокового погашення зобов'язань (закриття позиції). Це приваблює багатьох учасників ринку, які не мають на меті придбати (продати) базовий актив, або зовсім його не мають, але хочуть отримати спекулятивні доходи. Спекулянти — учасники ф'ючерсної гри, які створюють умови для стабілізації ринку та збільшення його ліквідності. За допомогою ф'ючерсних контрактів хеджери управляють ризиком та переносять його на спекулянтів, останні за це отримують додаткові доходи.

Біржа (організатор торгівлі) створює умови для гарантування виконання зобов'язань за контрактом. Це забезпечується внесенням кожною із сторін ф'ючерсної торгівлі на спеціальні рахунки гарантованої суми, яка називається маржа.

Маржа буває:

Початкова маржа — кошти, які депонуються у момент відкриття позиції.

Підтримуюча маржа — це мінімальний рівень, до якого може знизитися залишок коштів на рахунку.

Варіаційна маржа — кошти, які депонуються наприкінці кожної торгової сесії для приведення у відповідність з початковою маржею зобов'язань по ф'ючерсних контрактах, якщо депонована сума зменшується нижче рівня підтримки.

Розміри початкової і підтримуючої маржі встановлюються організаторами торгівлі в правилах торгівлі ф'ючерсними контрактами.

Опціон, на відміну від ф'ючерсного контракту, надає його покупцю право купити (опціон на купівлю - call) або продати ( опціон на продаж — put) базовий актив за встановленою ціною або протягом відповідного терміну (американський стиль) або на встановлену конкретну дату у майбутньому (європейський стиль). Продавець зобов'язаний виконати угоду, якщо покупець скористається своїм правом. Ціна базового активу, по якій виконується угода, якщо покупець скористається своїм правом, має назву „ціна виконання опціону".

Сума, яку сплачує покупець продавцю за придбане право — це премія опціону. Розмір премії залежить від наступних основних факторів:

- поточної ціни базового активу, - різниці між поточною ціною базового активу і ціною виконання,

- часу, що залишився до дати виконання,

- поточного рівня без ризикових процентних ставок,

- індивідуальної оцінки учасниками ринку майбутньої динаміки цін на базові активи,

- від стилю і виду опціону [52, c. 126-127].

2.4 Правовий режим інших груп цінних паперівПерехід економіки України до ринкових відносин передбачає створення сприятливих умов для розвитку конкуренції, підприємництва і бізнесу. Складовою цього процесу є розвиток системи фінансових ринків, зокрема ринку цінних паперів. Цінні папери дають змогу одержати гроші на довгостроковий період (кредитні цінні папери) або в безстрокове користування (акції). Завдання ринку цінних паперів полягає у забезпеченні більш повного і швидкого переливання заощаджень від фізичних і юридичних осіб до емітентів за ціною, що влаштовує обидві сторони.

Відносини, які виникають при цьому процесі, мають бути законодавчо врегульовані. Це необхідно для захисту як прав інвесторів, так і інтересів емітентів і підтверджує необхідність існування інституту цінних паперів.

Стаття 4 Закону «Про цінні папери та фондовий ринок» передбачає поділ акцій на класи або види. Юридична суть класу (виду, серії) полягає в тому, що акції одного класу дають їх власникам однакове за обсягом право майнової участі у товаристві.

За ознакою класу закон визначає, по-перше, привілейовані і прості акції. По-друге, залежно від передбачених статутами обмежень прав відчуження (трансферт), розрізняють також іменні акції та акції на пред'явника (пред'явницькі).

Простими іменними закон визначає акції з рівними правами участі акціонерів, імена яких входять до обов'язкових реквізитів акції. Власниками простих іменних акцій є, як правило, громадяни.

Режим іменних акцій має на увазі спеціальні правила їх відчуження. Власники іменних акцій, в принципі, вільно розпоряджаються ними (продають, передають, відчужують іншим способом), але з дотриманням цих правил.

Обіг іменних акцій фіксується або товариством (емітентом), яке зобов'язане вести реєстр власників іменних цінних паперів, або реєстратором (юридичною особою - суб'єктом підприємницької діяльності, який одержав у встановленому порядку дозвіл на ведення реєстрів власників іменних цінних паперів), якому емітент доручає ведення реєстру шляхом укладення відповідного договору (п. 1 ст. 9 Закону України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні») [44, c. 126-127].

Поступово в Україні формуються умови для повноцінного функціонування ринку іпотечних інструментів (тобто механізму іпотечного кредитування) – іпотечних цінних паперів. Основне завдання, яке покликані виконувати іпотечні цінні папери, – рефінансування довгострокових іпотечних кредитів. Цей інструмент не тільки сприяє залученню ресурсів для кредитування, а й забезпечує взаємодію суб’єктів іпотечного кредитування, а саме кредиторів, позичальників, фінансових посередників та інвесторів, тобто формує цілісність системи іпотечного кредитування.

В Україні іпотечні цінні папери з’явилися після прийняття і введення в дію низки законодавчих актів, зокрема Законів України «Про іпотеку», «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» та «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю». А саме Закон України «Про іпотеку» передбачив новий вид цінних паперів – заставні та обумовив їх обіг, форму та зміст. Згідно зі ст. 20 цього Закону, «заставна – це борговий цінний папір, який засвідчує безумовне право власника на отримання від боржника виконання за основним зобов’язанням, за умови, що воно підлягає виконанню у грошовій формі, а в разі невиконання основного зобов’язання – право звернути стягнення на предмет іпотеки». Заставна, як зазначає Д. Журавльов, являє собою «глобально новий інститут і новий вид цінних паперів» і «може впливати на ринок цінних паперів і надати йому нових обертів», створюючи реальні можливості іпотекодержателю (власнику заставної) рефінансування власної діяльності [3, c. 98–99].

Цікавим є питання щодо віднесення заставної до того чи іншого виду цінних паперів. Варто наголосити на тому, що згідно із Законом України «Про іпотеку» заставні не є іпотечними цінними паперами: вони визначені як окремий вид цінних паперів, хоч і забезпечених іпотекою. Відповідно до ст. 20 цього Закону заставна – це борговий цінний папір. І тут ми бачимо чітку невідповідність цієї норми нормам загального Закону України «Про цінні папери та фондовий ринок», оскільки у ст. 3 «Цінні папери та їх класифікація» заставна віднесена до групи іпотечних цінних паперів, а серед групи боргових цінних паперів вона не фігурує. Таку суперечність між цими нормами необхідно усунути шляхом внесення змін до ч. 1 ст. 20 Закону України «Про іпотеку», виклавши її у такій редакції: «Заставна – це іпотечний цінний папір, який засвідчує безумовне право його власника на отримання від боржника виконання за основним зобов’язанням, за умови, що воно підлягає виконанню в грошовій формі, а в разі невиконання основного зобов’язання - право звернути стягнення на предмет іпотеки».

У ст. 1 Закону України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» дано визначення іпотечного сертифікату: «Іпотечний сертифікат – це іпотечний цінний папір, забезпечений іпотечними активами або іпотеками». У ст. 15 цього ж Закону передбачено два види іпотечних сертифікатів: сертифікати з фіксованою дохідністю і сертифікати участі. Відповідно до ст. 23 цього Закону сертифікати з фіксованою дохідністю – це сертифікати, які забезпечені іпотечними активами та посвідчують такі права власників: а) право на отримання номінальної вартості у передбачені умовами випуску сертифікатів терміни; б) право на отримання процентів за сертифікатами на умовах інформації про випуск сертифікатів; в) право на задоволення вимог – у разі невиконання емітентом прийнятих на себе зобов’язань – з вартості іпотечних активів, що є забезпеченням випуску сертифікатів з фіксованою дохідністю, переважно перед іншими кредиторами емітента.

Відповідно до ст. 24 цього Закону сертифікат участі є іменним цінним папером. Сертифікати участі – це сертифікати, які відповідно до цього Закону забезпечені іпотеками та посвідчують частку його власника у платежах за іпотечними активами. Власник сертифікатів участі має: право на отримання частки у платежах за іпотечними активами відповідно до договору про придбання сертифікатів; право на задоволення вимог – у разі невиконання емітентом взятих на себе зобов’язань – з вартості іпотечних активів, які знаходяться у довірчій власності управителя.

Виконання зобов’язань за одним випуском сертифікатів участі можуть забезпечувати один або декілька консолідованих іпотечних боргів [38, c. 42-43].

Отже, емітентом звичайних іпотечний облігацій є іпотечний кредитор, що несе відповідальність за виконання зобов’язань за такими іпотечними облігаціями іпотечним покриттям та всім іншим майном, на яке відповідно до законодавства може бути звернено стягнення. А емітентом структурованих іпотечних облігацій є спеціалізована іпотечна установа, яка несе відповідальність за виконання зобов’язань за такими іпотечними облігаціями лише іпотечним покриттям. Необхідно розшифрувати ці визначення. У цьому Законі під іпотечним кредитором (ст. 1) розуміється фінансова установа, крім спеціалізованої іпотечної установи, яка відповідно до законодавства має право надавати кредити (позики), виконання зобов’язань боржників за якими забезпечене іпотекою, та/або яка набула право вимоги за забезпеченими іпотекою кредитами (позиками) від інших осіб. Відповідно до ст. 18 цього Закону, спеціалізована іпотечна установа – це фінансова установа, винятковим видом діяльності якої є рефінансування іпотечних активів (їх продажу у випадках, передбачених цим законом і проспектом емісії) та випуск структурованих іпотечних облігацій у порядку, встановленому цим Законом. Особливостями виконання зобов’язань за звичайними іпотечними облігаціями є те, що відповідно до ст. 16 Закону емітент виконує грошові зобов’язання за звичайними іпотечними облігаціями за рахунок доходів від іпотечного покриття та за рахунок іншого свого майна. Право емітента використовувати доходи від іпотечного покриття та кошти, отримані від розміщення звичайних іпотечних облігацій, на будь-які цілі і на власний розсуд не обмежується за умови, що емітент продовжує належним чином виконувати зобов’язання за звичайними іпотечними облігаціями.

Науковці вказують на недосконалість правового регулювання іпотечних облігацій, адже законодавець оминув увагою питання набуття самих іпотечних активів. У випадку з випуском звичайних іпотечних облігацій проблем нема, оскільки банк може віднести до іпотечних активів і видані ним іпотечні кредити. А от при випуску структурованих іпотечних облігацій єдиним способом набуття активів є укладання договорів уступки права вимоги [5].

В результаті аналізу правового регулювання чотирьох видів іпотечних цінних паперів (іпотечних облігацій, іпотечних сертифікатів, заставних та сертифікатів ФОН), виявлено неузгодженості норм загального та спеціальних законів. У зв’язку з цим необхідно привести до спільного знаменника віднесення заставної та сертифікатів ФОН саме до іпотечних, а не до інших груп цінних паперів, шляхом внесення відповідних змін до згаданих законодавчих актів. Стан чинного законодавства у частині регулювання механізму іпотечного кредитування свідчить про те, що на сьогодні основну правову базу для його функціонування вже створено. Але її використання на практиці безумовно ще виявить багато недоліків, які у процесі практичного застосування законодавства будуть усуватися. Таким чином, поступово буде вибудовуватися ефективний механізм іпотечного кредитування в Україні.

Розділ ІІІ. Правові проблеми співвідношення державного регулювання і ринкової саморегуляції ринку цінних паперів в Україні 3.1 Правові аспекти державного регулювання ринку цінних паперів

Ринок цінних паперів є важливою складовою соціально орієнтованої ринкової економіки. Водночас розвиток фондового ринку стримується внаслідок: низької конкурентоспроможності українських цінних паперів у порівнянні з іноземними; відставання законодавчої бази від потреб суб'єктів господарювання; недостатнього рівня прозорості інформації про діяльність учасників фондового ринку, що викликає недовіру населення і акціонерів; відсутності мотивації до операцій на ринку цінних паперів; масового інвестування приватними інвесторами у тверду валюту, а не в корпоративні цінні папери тощо. Для забезпечення стабільного розвитку економіки й досягнення Україною конкурентоспроможності на світовому ринку виникає потреба в удосконаленні механізмів організаційно-правового регулювання діяльності учасників фондового ринку на державному рівні.

У всіх країнах регулювання діяльності фондового ринку здійснюється трьома гілками влади:

— законодавчою;

— виконавчою;

— судовою.

Водночас у більшості країн існує спеціальний виконавчий орган, який контролює дотримання законодавства щодо фондового ринку його учасниками.

В Україні — це Державна комісія з цінних паперів та фондового ринку.

Основними завданнями Комісії є:

· формування та забезпечення реалізації єдиної державної політики щодо розвитку та функціонування ринку цінних паперів в Україні, сприяння адаптації українського ринку цінних паперів до міжнародних стандартів;

· координація діяльності центральних органів державної виконавчої влади з питань функціонування в Україні ринку цінних паперів;

· забезпечення державного контролю за додержанням законодавства України з питань функціонування фондового ринку;

· організаційне забезпечення запровадження системи заходів щодо захисту інтересів суб’єктів фондового ринку, упорядкування діяльності емітентів, торговців цінними паперами та інших фінансових посередників;

· підготовка пропозицій щодо запобігання монополізації фондового ринку, створення умов для розвитку добросовісної конкуренції між учасниками фондового ринку та здійснення контролю за їх реалізацією;

· узагальнення практики застосування законодавства України з питань випуску та обігу цінних паперів в Україні, розроблення пропозицій щодо його вдосконалення;

· узагальнення та поширення досвіду іноземних держав щодо формування та розвитку добросовісної конкуренції на ринку цінних паперів» [8].

Важелями непрямого втручання держави у фондовий ринок є:

· податкова політика, що впливає на ділову активність, а відтак на потребу у фінансових ресурсах;

· регулювання грошової маси й обсягів кредитів впливом на ставку позикового відсотка;

· зовнішньоекономічна політика — регулювання операцій з іноземними валютами, експортно-імпортних операцій тощо;

· гарантії держави по позиках приватного сектора;

· вихід держави на ринок позикових капіталів, що створює пряму конкуренцію між державою та підприємствами-емітентами.

Інакше кажучи, поряд із загальним напрямом лібералізації економіки України набирає силу тенденція до більшої деталізації нормативної та понятійної бази в сфері державного регулювання ринку цінних паперів, а також збільшення ролі державного впливу на зазначену сферу.

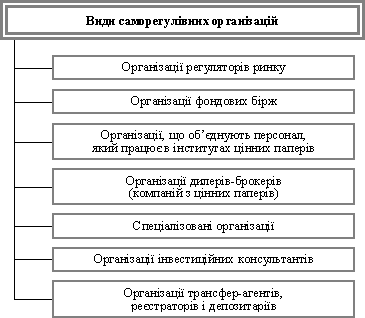

Правове регулювання ринку цінних паперів має на меті впорядкування всіх видів діяльності на фондовому ринку з метою узгодження інтересів усіх його суб’єктів. Правове регулювання поділяється на державне регулювання і саморегулювання. Воно є системою, що включає в себе:

• органи, що регулюють ринок;

• законодавчі та підзаконні акти;

• етику фондового ринку;

• традиції та звичаї.

Залежно від співвідношення елементів системи існують національні моделі правового регулювання ринку цінних паперів. Полярними з них є моделі, що засновані:

— на детальних правилах і процедурах, які визначені державою (США);

— наявності, крім правил і процедур, значного впливу традицій, рекомендацій тощо (Великобританія).

Концепцією функціонування та розвитку фондового ринку України передбачено, що національна система правового регулювання ринку має виконувати такі функції:

— визначення ключових напрямів фондового ринку та ролі учасників цього ринку;

— створення для учасників ринку сприятливого законодавчого та регулюючого оточення;

— створення перешкод та встановлення відповідальності за дії, які можуть призвести до дезорганізації ринку, його руйнування, недобросовісної конкуренції та омани інвесторів, маніпулювання цінами та шахрайства з фінансовими ресурсами, в тому числі по довірчих операціях» [33, c. 52-54].

Ступінь впливу держави та її роль у впорядкуванні та контролі за діяльністю на ринку цінних паперів не завжди є однаковою. На сучасному етапі актуалізується питання призначення державного регулювання, основних меж його впливу та співвідношення державного регулювання з державним управлінням цією діяльністю.

Науковими дослідженнями в даному напрямі займаються фахівці як у галузі економіки, так і права — В. Авер'янов, І. Андрущенко, Ю. Битяк, О. Мозговий та ін.

Необхідність конкретизації та додаткового уточнення зазначеного питання викликана як теоретичними, так і практичними проблемами, оскільки діяльність щодо належної організації державного регулювання ускладнюють випадки неефективного розподілу, дублювання повноважень органів державного управління на ринку цінних паперів. Як наслідок, неоднозначність прийнятих рішень гальмує процеси розвитку ринку цінних паперів. Незважаючи на наявність нормативних актів, що регламентують здійснення державного регулювання та контролю на ринку цінних паперів і надають значний обсяг повноважень державним органам, про ефективність правового регулювання та організації державного регулювання на ринку цінних паперів говорити поки що передчасно.

Зазначимо, що межі державного управління, його мета та зміст, перебувають у повній залежності від домінуючих економічних та соціальних відносин. Піддавши аналізу стан їх розвитку, можна дійти висновку щодо появи та розвитку процесів, які свідчать про зменшення функцій державного управління деякими сферами життя суспільства. На цьому підґрунті проявляються тенденції до становлення системи державного регулювання, коли безпосереднє втручання апарату управління в діяльність об'єктів зменшується, а управлінський вплив пов'язується із самостійністю тих чи інших структур. Це ніскільки не принижує ролі виконавчої влади в державному управлінні, тим більше, що «між державним управлінням та державним регулюванням принципова відмінність відсутня, оскільки мета їх одна. Управляючи, органи виконавчої влади здійснюють регулювання, а регулюючи — управління. Відмінність полягає у ступені впливу керуючого на керованого та рівні підлеглості або відсутності підлеглості».

Термін «державне регулювання» почали широко вживати, починаючи з середини 90-х років XX ст. у наукових дослідженнях, присвячених втручанню держави в ринкову економіку. Тим самим акцентувалась увага на особливості цього явища в ринковій економіці та відмінність його від існуючого в радянському суспільстві державного управління економікою. Згодом цей термін знайшов своє відображення і в нормативно-правових актах, зокрема законах. Разом із тим, незважаючи на те, що багато нормативно-правових актів у своїй назві мають словосполучення «державне регулювання», визначення ж самого поняття в них відсутнє.

Найбільшу увагу визначенню природи державного регулювання присвятили фахівці, що досліджують питання державного впливу на економічні процеси, зокрема підприємницького сектору. Так, наприклад Т. Кравцова розглядає державне регулювання як окрему галузь державного управління, яка являє собою цілеспрямовану організуючу діяльність органів державної влади, що реалізується за допомогою специфічних, притаманних лише їй, правових форм і методів, які держава може застосовувати лише у сфері підприємництва. В свою чергу, А. Ластовецький визначає державне регулювання підприємницькою діяльністю як діяльність органів держави, що спрямована на реалізацію державної економічної політики.

У теорії адміністративного права питання співвідношення регулювання, управління та керівництва найчастіше здійснюється через розуміння останніх як відповідних загальних методів державного управління. Так, наприклад Т. Коломоєць формулює регулювання як визначення загальної політики й принципів її реалізації через різні напрями, а керівництво — як практичне проведення в життя загальної політики й принципів відповідно галузі управління, контроль й розробку напрямів діяльності підконтрольних суб'єктів. На відміну від регулювання та керівництва, управління як метод, знаходить свій прояв у прямому систематичному впливі суб'єкта управління на об'єкт повсякденного оперативного характеру [23, c. 39-40].

Аналіз вживання визначення «державне регулювання» у зарубіжній та вітчизняній науковій літературі засвідчує, що вченими висловлюється широке розмаїття думок щодо розуміння суті даного явища. При цьому інколи висловлюються не тільки надзвичайно загальні, нечіткі формулювання, а й такі, що виключають одне одного. Так, англійські вчені Р. Болдуін, К. Скотт та К. Худ пропонують виокремлювати три дефініції визначення «регулювання»: 1) як висунення обов'язкових правил, що провадяться в життя державними органами; 2) всю діяльність державних органів з управління економікою. Таким чином, у даному випадку мета регулювання полягає виключно в управлінні економікою, а суб'єктом цього регулювання є лише державні органи; 3) всі механізми умисного і неумисного соціального контролю. Тобто регулювання виникає в результаті взаємодії соціальних норм і цінностей з усвідомлено схвалюваними політичними рішеннями.

Таким чином, узагальнення поглядів, що сформувалися в науці, щодо співвідношення державного управління та державного регулювання, дозволили запропонувати наступну класифікацію основних концепцій: 1) державне регулювання є більш широким поняттям, ніж державне управління; 2) державне регулювання є різновидом державного управління; 3) державне регулювання виступає функцією державного управління; 4) державне регулювання та державне управління розглядаються як тотожні за своїм значенням та сутністю, але відрізняються лише ступенем впливу на керовані суб'єкти; 5) можливий розгляд державного регулювання під різними кутами зору, наприклад як функція державного управління і як метод тощо.

Становлення ринку цінних паперів України, розбудова його внутрішньої інфраструктури вимагають одночасного становлення та вдосконалення системи регулювання та контролю за процесами, що відбуваються на ньому. Це обумовлено тим, що значна складність, різкі коливання стану фондового ринку, наявність великої кількості професійних та непрофесійних учасників, величезні обсяги різноманітних угод, що укладаються, конфіденційний характер значної частини інформації щодо цінних паперів та цілий ряд інших факторів створюють потенційні умови для зловживань, які посягають на інтереси широкого кола інвесторів, зменшують їх довіру до ринку, що як наслідок призводить до падіння його ефективності.

Ринок цінних паперів повинен приваблювати інвесторів своїми законністю, чесністю та порядком. Цього можна досягти лише шляхом державного регулювання індустрії цінних паперів у тісній взаємодії з її представниками[34, c. 119-120].

Основні функції щодо регулювання фондового ринку в країні належать державі, адже цей ринок є настільки масштабним та ризиковим для фінансової безпеки країни, пред'являє настільки високі вимоги до інфраструктури та ресурсів на його будівництво, що тільки зусилля держави "згори" можуть надати йому цивілізованої та безпечної форми. По суті, має бути масштабна програма створення ринку цінних паперів у країні, адекватна державним програмам приватизації та структурних змін у галузях господарства.

Функції регулювання і контролю за ринком цінних паперів здійснюються державою шляхом формування спеціальних структур, потреба в яких зумовлюється специфікою способів регулювання, пов'язаних з контролем за розкриттям обшир-них масивів інформації; видачею великої кількості ліцензій та спеціальних дозволів; організацією реєстрації випусків цінних паперів і професійних учасників фондового ринку; необхідністю постійної адаптації законодавства та незаконних норм в індустрії цінних паперів, яка швидко розвивається і змінюється; необхідністю для широких верств інвесторів створення органу, який здатен захистити їх інтереси, а також цілим рядом інших обставин.

Світовий досвід не дає однозначної моделі організації системи регулювання і контролю на ринку цінних паперів. Різноманітність підходів у цій сфері визначається, головним чином, ступенем розвитку ринку цінних паперів; особливостями законодавства, яке в різних країнах відрізняється за рівнем жорсткості; соціальною та правовою культурою суспільства; рівнем організації професійних об'єднань учасників фондового ринку, здатних взяти на себе значну частину роботи з регулювання діяльності на ньому, тощо.

Відповідно до вказаних факторів розрізняються і форми, прийоми та методи діяльності з регулювання і контролю за виконанням законодавства та правил цивілізованої поведінки на фондовому ринку, а також відповідальності за їх порушення.

Можна виділити дві основні моделі регулювання державою ринку цінних паперів.

Перша модель — регулювання фондового ринку зосереджується переважно в державних органах, і лише невелика частина повноважень щодо нагляду, контролю, встановлення обов'язкових правил поведінки передається державою самоврядним організаціям професійних учасників ринку. Такий підхід, наприклад, застосовується у Франції.

Друга модель — максимально можливий обсяг повноважень передається самоврядним організаціями значне місце в контролі займають не жорсткі нормативні приписи, а переговорний процес, індивідуальні узгодження з професійними учасниками ринку, і при цьому держава зберігає за собою основні контрольні функції, можливості в будь-який момент втрутитись у процес саморегулювання. Яскравий приклад такої моделі — ринок цінних паперів Великобританії.

У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями.

З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з цінних паперів — модель США), приблизно у 15 відсотках країн за фондовий ринок відповідає Міністерство фінансів. У деяких країнах з банківською моделлю ринку цінних паперів (наприклад, Німеччина, Австрія, Бельгія)основну відповідальність за останній несе Центральний банк та орган банківського нагляду (він відокремлений від Центрального банку). Унікальною в цьому відношенні є Швейцарія, де немає єдиного державного органу, що централізував би регулювання фондового ринку (ці функції розподілені по регіонах) .

Таким чином, проведений аналіз дає підстави зробити такі висновки:

· по-перше, структура державних органів, що регулюють фондовий ринок, залежить від моделі ринку, прийнятої в тій чи іншій країні (банківський, небанківський), ступеня централізації управління в країні та автономії регіонів (у країнах з федеративним устроєм частина повноважень держави на ринку цінних паперів передана територіям, наприклад, у США — штатам, у Німеччині — землям);

· по-друге, загальною тенденцією є створення самостійних відомств — комісій з цінних паперів[30, c. 77-79].

Державне регулювання РЦП покладене на Державну комісію з цінних паперів та фондового ринку. Державна комісія та її територіальні відділення здійснюють контроль за випуском та обігом цінних паперів, за винятком приватизаційних. Контроль за обігом приватизаційних паперів здійснює Фонд держмайна України. Інші державні органи контролюють діяльність учасників РЦП у межах своїх повноважень, визначених чинним законодавством.

Основними завданнями Державної комісії з цінних паперів та фондового ринку є:

— формування та забезпечення реалізації єдиної державної політики щодо розвитку та функціонування ринку цінних паперів та їх похідних в Україні, сприяння адаптації національного ринку цінних паперів до міжнародних стандартів;

— координація діяльності державних органів з питань функціонування в Україні РЦП та їх похідних;

— здійснення державного регулювання та контролю за випуском і обігом цінних паперів та їх похідних на території України, додержання законодавства у цій сфері;

— захист прав інвесторів застосуванням заходів щодо запобігання і припинення порушень законодавства на ринку цінних паперів, застосування санкцій за порушення законодавства у межах своїх повноважень;

— сприяння розвитку РЦП;

— узагальнення практики застосування законодавства України з питань випуску та обігу цінних паперів в Україні, розробка пропозицій щодо вдосконалення його.

Державна комісія з цінних паперів та фондового ринку відповідно до покладених на неї завдань:

— встановлює вимоги щодо випуску (емісії) й обігу цінних паперів та їх похідних, інформації про випуск та розміщення цінних паперів, у тому числі іноземних емітентів (з урахуванням вимог валютного законодавства України), які здійснюють випуск і розміщення цінних паперів на території України, а також встановлює порядок реєстрації випуску цінних паперів та інформації про випуск цінних паперів;

— встановлює за погодженням з НБУ додаткові вимоги щодо випуску цінних паперів комерційними банками;

— встановлює стандарти випуску (емісії) цінних паперів, інформації про випуск цінних паперів, що пропонуються для відкритого продажу, в тому числі іноземних емітентів, які здійснюють випуск цінних паперів на території України, та порядок реєстрації випуску цінних паперів та інформації про випуск цінних паперів;

— видає дозволи на обіг цінних паперів українських емітентів за межами України;

— здійснює реєстрацію випусків цінних паперів та інформації про випуск цінних паперів, у тому числі цінних паперів іноземних емітентів, що є в обігу на території України;

— встановлює вимоги щодо допуску цінних паперів іноземних емітентів та обігу їх на території України;

— реєструє правила функціонування організаційно оформленого РЦП;

— встановлює вимоги та умови відкритого продажу (розміщення) цінних паперів на території України;

— встановлює порядок та видає дозволи на здійснення діяльності з випуску та обігу цінних паперів, на депозитарну, реєстраційну, розрахунково-клірингову діяльність з цінними паперами та інші передбачені законодавством спеціальні дозволи (ліцензії) на здійснення окремих видів професійної діяльності на РЦП, а також анулює ці дозволи (ліцензії) у разі порушення вимог законодавства про цінні папери;

— встановлює порядок складання звітності учасників РЦП відповідно до чинного законодавства України;

— визначає за погодженням з НБУ особливості отримання комерційними банками дозволу на депозитарну та розрахунково-клірингову діяльність;

— визначає за погодженням з Міністерством фінансів України, а щодо діяльності банків на ринку цінних паперів — також з НБУ особливості ведення обліку операцій з цінними паперами;

— встановлює порядок і здійснює державну реєстрацію фондових бірж та позабіржових торговельно-інформаційних систем, призначає державних представників на фондових біржах, у депозитаріях та торговельно-інформаційних системах;

— встановлює порядок і реєструє саморегулівні організації, що створюються особами, які здійснюють професійну діяльність на ринку цінних паперів;

— встановлює вимоги та стандарти щодо обов’язкового розкриття інформації емітентами та особами, які здійснюють професійну діяльність на ринку цінних паперів, забезпечує створення інформаційної бази даних про ринок цінних паперів відповідно до чинного законодавства;

— бере участь у розробці та вносить на розгляд у встановленому порядку проекти актів законодавства, що регулюють питання розвитку фондового ринку України, а також бере участь у підготовці відповідних проектів міжнародних договорів України, співпрацює з державними органами і неурядовими організаціями іноземних держав, міжнародними організаціями з питань, віднесених до їх компетенції;

— координує роботу з підготовки фахівців з питань фондового ринку, встановлює кваліфікаційні вимоги щодо осіб, які здійснюють професійну діяльність з цінними паперами, та провадить сертифікацію фахівців;

— розробляє й організовує виконання заходів, спрямованих на запобігання порушенням законодавства України про цінні папери;

— організовує проведення наукових досліджень з питань функціонування фондового ринку в Україні;

— інформує громадськість про свою діяльність та стан розвитку ринку цінних паперів;

— встановлює порядок здійснення професійної діяльності на РЦП іноземними юридичними особами та підприємствами з іноземними інвестиціями;

— видає дозволи, визначає стандарти і правила діяльності, реєструє випуск та інформацію про випуск інвестиційних сертифікатів інвестиційних фондів та інвестиційних компаній;

— роз’яснює порядок застосування чинного законодавства про цінні папери [3, c. 47-48].

Комісія під час виконання покладених на неї завдань взаємодіє з іншими центральними органами виконавчої влади, відповідними органами Автономної Республіки Крим, місцевими органами виконавчої влади і відповідними органами самоврядування.

Чинним законодавством також регулюються питання випуску й обігу цінних паперів, відповідальність юридичних і фізичних осіб за правопорушення на РЦП. Однак функціонування ринку цінних паперів в Україні залежить не лише від створення правової бази й органів контролю за діяльністю його, а й від інших факторів: рівня інфляції, фінансової стабільності, процесу приватизації, стану виробництва та дефіциту державного бюджету, що значною мірою гальмує розвиток повноцінного РЦП.

Український ринок цінних паперів, незважаючи на його незначні обсяги, має винятково складну та суперечливу структуру державних органів, що здійснюють його регулювання. Ця складність пояснюється такими причинами:

а) змішана (банківська і небанківська) модель ринку цінних паперів і як наслідок — Національний банк і небанківські державні органи в ролі регулюючих інстанцій;

б) масштабна приватизація, за якої значна частина державних підприємств перетворюється в акціонерні товариства, створюються інвестиційні фонди, здійснюється у великих масштабах первинне розміщення акцій приватизованих підприємств, що, у свою чергу, викликає активне втручання в регулювання ринку цінних паперів Фонду державного майна України.

Вважаємо, що державне управління та державне регулювання — суть одного й того ж явища — процесу впорядковуючого цілеспрямованого впливу на будь-які суспільні відносини, які співпадають за своїм основним призначенням, метою та загальними функціями, та відрізняються арсеналом та характером засобів та методів, що використовуються, інакше кажучи — ступенем імперативності впливу на суспільні відносини в тій чи іншій галузі, зумовлені саме специфікою керованого об'єкта[43, c. 88-89].

Адекватне розуміння суті державного управління неможливе без осмислення мети такої діяльності. Схожої позиції дотримуються і сучасні дослідники-правники. Наприклад, В. Цветков під головною метою державного управління розуміє забезпечення поступового розвитку суспільства, В. Колпаков — удосконалення суспільної системи відповідно до державних інтересів. Подібне розуміння мети державного управління підтримують і більшість російських авторів. Наприклад, Д. Зєркін та В. Ігнатов визначають її як надання суспільству організованого функціонування відповідно до встановлених норм, забезпечення його адаптації до умов навколишнього середовища, а також можливе удосконалення і розвиток. Узагальнюючи все вищенаведене, можна дійти висновку про те, що метою державного управління є соціально детермінований та науково обґрунтований результат, на досягнення якого спрямований процес державно-управлінської діяльності. Таким чином, мету державного регулювання ринку цінних паперів України можливо визначати як забезпечення ефективного функціонування ринку цінних паперів та сталий прогресивний розвиток даного напряму економічного життя держави.