Пенсійне забезпечення та пенсійне страхування

Міжнародні договори та угоди

Зв'язок пенсійного законодавства з іншими нормами права

На недоїмку нараховується пеня з розрахунку 0,1 відсотка суми недоплати за кожний день прострочення платежу

Строк давності щодо стягнення недоїмки, пені та штрафів не застосовується

ПЕНСІЙНА СИСТЕМА

Солідарна система

Накопичувальна пенсійної системи

Пенсійне страхування та система оплати і ринок праці

Пенсійний фонд України та його правовий статус

Державне регулювання недержавного пенсійного забезпечення в Україні

Навигация

Строк давності щодо стягнення недоїмки, пені та штрафів не застосовується

Правові основи пенсійного забезпечення громадян в Україні

146409

знаков

3

таблицы

0

изображений

15. Строк давності щодо стягнення недоїмки, пені та штрафів не застосовується.

16. Виконавчі органи Пенсійного фонду накладають на посадових осіб, які вчинили правопорушення, адміністративні стягнення у вигляді штрафу в розмірі від восьми до п’ятнадцяти неоподатковуваних мінімумів доходів громадян, у разі:

1) приховування (заниження) суми заробітної плати (виплат, доходу), на яку нараховуються страхові внески;

2) порушення встановленого порядку нарахування, обчислення та строків сплати страхових внесків;

3) порушення порядку сплати ним страхових внесків;

4) порушення встановленого порядку використання та здійснення операцій з коштами Пенсійного фонду і Накопичувального фонду;

5) неподання, несвоєчасного подання, подання не за встановленою формою звітності щодо страхових внесків, коштів Пенсійного фонду і Накопичувального фонду або подання недостовірних відомостей, що використовуються в системі персоніфікованого обліку, та іншої звітності і відомостей, передбачених цим Законом;

6) вчинення дій, що перешкоджають працівникам виконавчих органів Пенсійного фонду в здійсненні перевірок.

За будь-яке правопорушення, передбачене цією частиною, вчинене особою, на яку протягом поточного року було накладено адміністративне стягнення за одне з правопорушень, зазначених у цій частині, накладається адміністративне стягнення у вигляді штрафу в розмірі від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.

Провадження у справах про адміністративні правопорушення здійснюється в порядку, встановленому Кодексом України про адміністративні правопорушення (80731-10, 80732-10).

17. Від імені виконавчих органів Пенсійного фонду розглядати справи про правопорушення і накладати фінансові санкції та адміністративні стягнення мають право директор виконавчої дирекції Пенсійного фонду, його заступники, начальники головних управлінь Пенсійного фонду в Автономній Республіці Крим, областях, містах Києві та Севастополі та їх заступники, начальники управлінь Пенсійного фонду в районах, містах, районах у містах, а в разі їх відсутності — заступники начальників цих управлінь, на підставі документів, що свідчать про вчинення правопорушення.

18. Посадові особи суб’єктів солідарної системи та накопичувальної системи пенсійного страхування, винні в порушенні законодавства про загальнообов’язкове державне пенсійне страхування, несуть дисциплінарну, адміністративну, цивільно-правову або кримінальну відповідальність згідно із законом.

Стаття 107. Відповідальність Пенсійного фонду, його органів та посадових осіб за порушення у сфері загальнообов’язкового державного пенсійного страхування

1. Пенсійний фонд, його органи та посадові особи за шкоду, заподіяну особам внаслідок несвоєчасного або неповного надання соціальних послуг, призначення (перерахунку) та виплати пенсій, передбачених цим Законом, а також за невиконання або неналежне виконання ними обов’язків з адміністративного управління Накопичувальним фондом несуть відповідальність згідно із законом.

2. Суми коштів, безпідставно стягнені органами Пенсійного фонду з юридичних і фізичних осіб, підлягають поверненню в триденний строк із дня прийняття рішення виконавчим органом Пенсійного фонду або судом про безпідставність їх стягнення, з одночасною сплатою нарахованої на ці суми пені, що визначається виходячи з розрахунку 120 відсотків річних облікової ставки Національного банку України.

Стаття 108. Відповідальність компанії з управління активами

1. За невиконання або неналежне виконання обов’язків, передбачених цим Законом та договором, укладеним з Пенсійним фондом, компанія з управління активами несе відповідальність відповідно до закону та укладеного договору.

2. Компанія з управління активами несе відповідальність усіма коштами і майном, що належать їй на праві власності, перед Пенсійним фондом за збитки, завдані Пенсійному фонду, Накопичувальному фонду та/або застрахованим особам внаслідок невиконання або неналежного виконання цього Закону, умов договору і забезпечує їх відшкодування в установленому законом порядку. Такі збитки не можуть відшкодовуватися за рахунок коштів Пенсійного фонду та Накопичувального фонду.

3. Виконання третіми особами певних обов’язків компанії з управління активами за її дорученням не обмежує відповідальності цієї компанії.

4. Компанія з управління активами не несе відповідальності за зобов’язаннями Пенсійного фонду та зберігача.

Стаття 109. Відповідальність радника з інвестиційних питань

1. Радник з інвестиційних питань несе відповідальність усіма коштами і майном, що належать йому на праві власності, за невиконання або неналежне виконання покладених на нього обов’язків відповідно до законодавства та укладеного з ним договору.

2. Спори, що виникають у результаті дій радника з інвестиційних питань, розглядаються господарськими судами.

У разі якщо радник з інвестиційних питань є іноземною юридичною особою, спори розглядаються Вищим господарським судом, іншими судами на вибір сторін, якщо це не суперечить законодавству України або передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України.

Стаття 110. Відповідальність організації, що здійснює виплату і доставку пенсій

Організація, що здійснює виплату і доставку пенсій, несе відповідальність за невиконання або неналежне виконання покладених на неї функцій відповідно до законодавства та укладеного з нею договору.

Стаття 111. Відповідальність страхової організації

Страхова організація несе відповідальність за невиконання або неналежне виконання умов договору страхування довічної пенсії відповідно до закону.

Стаття 112. Відповідальність аудитора

1. За невиконання або неналежне виконання обов’язків, передбачених цим Законом та договором, укладеним з Пенсійним фондом, аудитор несе відповідальність відповідно до закону та укладеного договору.

2. Аудитор несе відповідальність перед Пенсійним фондом усіма коштами і майном, що належать йому на праві власності, за збитки, завдані Пенсійному фонду, Накопичувальному фонду та/або застрахованим особам внаслідок невиконання або неналежного виконання цього Закону, умов договору і забезпечує їх відшкодування в установленому законом порядку.

Стаття 113. Гарантії прав і законних інтересів застрахованих осіб

1. Держава створює умови для функціонування системи загальнообов’язкового державного пенсійного страхування і гарантує дотримання законодавства з метою захисту майнових та інших прав і законних інтересів осіб стосовно здійснення пенсійних виплат та їх пенсійних активів, що обліковуються на накопичувальних пенсійних рахунках.

2. Держава створює умови для функціонування страхових організацій і гарантує дотримання ними законодавства з метою захисту майнових та інших прав і законних інтересів осіб, які отримують довічні пенсії відповідно до закону.

3. У разі виникнення дефіциту коштів Пенсійного фонду для фінансування виплати пенсій у солідарній системі (перевищення видатків над доходами, у тому числі з урахуванням резерву коштів Пенсійного фонду) у зв’язку із забезпеченням виплати пенсій в розмірі, передбаченому статтею 28 цього Закону та спрямуванням частини страхових внесків до Накопичувального фонду такий дефіцит покривається за рахунок коштів Державного бюджету України. (Частина третю статті 113 із змінами, внесеними згідно із Законом N 2291-IV (2291-15) від 23.12.2004)

Стаття 212. Ухилення від сплати податків, зборів, інших обов’язкових платежів

1. Умисне ухилення від сплати податків, зборів, інших обов’язкових платежів, що входять в систему оподаткування, введених у встановленому законом порядку, вчинене службовою особою підприємства, установи, організації, незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи чи будь-якою іншою особою, яка зобов’язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, - карається штрафом від трьохсот до п’ятисот неоподатковуваних мінімумів доходів громадян або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

2. Ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах, - караються штрафом від п’ятисот до двох тисяч неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

3. Діяння, передбачені частинами першою або другою цієї статті, вчинені особою, раніше судимою за ухилення від сплати податків, зборів, інших обов’язкових платежів, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах, -караються позбавленням волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна.

4. Особа, яка вперше вчинила діяння, передбачені частиною першою та другою цієї статті, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов’язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції, пеня).

П р и м і т к а. Під значним розміром коштів слід розуміти суми податків, зборів і інших обов’язкових платежів, які в тисячу і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян, під великим розміром коштів слід розуміти суми податків, зборів і інших обов’язкових платежів, які в три тисячі і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян, під особливо великим розміром коштів слід розуміти суми податків, зборів, інших обов’язкових платежів, які в п’ять тисяч і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян.

Стаття 212-1. Ухилення від сплати страхових внесків на загальнообов’язкове державне пенсійне страхування

1. Умисне ухилення від сплати страхових внесків на загальнообов’язкове державне пенсійне страхування, вчинене службовою особою підприємства, установи, організації, незалежно від форми власності, або особою, що займається підприємницькою діяльністю без створення юридичної особи, чи будь-якою іншою особою, яка зобов’язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до Пенсійного фонду України коштів у значних розмірах, - карається штрафом від трьохсот до п’ятисот неоподатковуваних мінімумів доходів громадян або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

2. Ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до Пенсійного фонду України коштів у великих розмірах, - караються штрафом від п’ятисот до двох тисяч неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

3. Діяння, передбачені частинами першою або другою цієї статті, вчинені особою, раніше судимою за ухилення від сплати страхових внесків на загальнообов’язкове державне пенсійне страхування, або якщо вони призвели до фактичного ненадходження до Пенсійного фонду України коштів в особливо великих розмірах, - караються позбавленням волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна.

4. Особа, яка вперше вчинила діяння, передбачені частиною першою чи другою цієї статті, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила страхові внески на загальнообов’язкове державне пенсійне страхування, а також відшкодувала шкоду, завдану Пенсійному фонду України їх несвоєчасною сплатою (фінансові санкції, пеня).

П р и м і т к а. Під значним розміром коштів слід розуміти суми страхових внесків на загальнообов’язкове державне пенсійне страхування, які в тисячу і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян, під великим розміром коштів слід розуміти суми страхових внесків на загальнообов’язкове державне пенсійне страхування, які в три тисячі і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян, під особливо великим розміром коштів слід розуміти суми страхових внесків на загальнообов’язкове державне пенсійне страхування, які в п’ять тисяч і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян.(Кодекс доповнено статтею 212-1 згідно із Законом N 3108-IV (3108-15) від 17.11.2005)

(книга зайцева)

Стаття 106 визначає відповідальність страхувальників, організацій, що здійснюють виплату і доставку пенсій, та їх посадових осіб. Передбачено такі види відповідальності: фінансова (фінансові санкції, штрафи, пеня), дисциплінарна, адміністративна, кримінальна.

Механізм подання скарг на рішення і узгодження вимог органів Пенсійного фонду, правила щодо розгляду органами Пенсійного фонду цих скарг і заяв регулюються Порядком розгляду органами Пенсійного фонду України скарг на рішення про накладення штрафу, нарахування пені та заяв страхувальників при узгодженні ними вимоги про сплату недоїмки зі сплати страхових внесків на загальнообов'язкове державне пенсійне страхування, затвердженим постановою правління Пенсійного фонду України від 19 грудня 2003 р. № 21-2, зареєстрованим Міністерством юстиції України 20 січня 2004 р. за № 81/8680.

На рішення територіального органу Пенсійного фонду про накладення штрафу та нарахування пені скарга подається до вищого органу Пенсійного фонду — відповідного головного управління в Автономній Республіці Крим, області, місті Києві або Севастополі.

Скарга на рішення про накладення штрафу (нарахування пені) супроводжується документами, що свідчать про неправильність цього рішення.

Скарга до регіонального органу Пенсійного фонду має бути подана протягом 10 робочих днів, наступних-за" днем отримання відповідного рішення. Перевищення цього терміну перешкоджає прийняттю скарги до розгляду, оскільки відповідно до частини 13 Закону «Про загальнообов'язкове державне пенсійне страхування» та пункту 7 Порядку таке рішення вважається узгодженим і не підлягає оскарженню в адміністративному порядку. Оскарження рішень органів Пенсійного фонду в судовому порядку здійснюється з урахуванням термінів позовної давності стаття 257 Цивільного кодексу України.

Термін розгляду скарги становить 20 календарних днів від дня її отримання. Поряд з цим може бути прийняте рішення про продовження термінів розгляду скарги страхувальника, банку, організації, яка здійснює виплату і доставку пенсій, понад зазначений час, але не більше 60 календарних днів, про що письмово повідомляється страхувальнику, банку, організації, яка здійснює виплату і доставку пенсій, до закінчення 20-денного терміну.

Рішення органу Пенсійного фонду про нарахування пені або накладення штрафу є виконавчим документом і стягується органом державної виконавчої служби у тому самому порядку, що й недоїмка зі сплати страхових внесків.

Крім перелічених пені та штрафів Закон «Про загальнообов'язкове державне пенсійне страхування» передбачає застосування органами Пенсійного фонду адміністративної відповідальності у вигляді штрафу в розмірі від 8 до 15 неоподатковуваних мінімумів доходів громадян у разі:

— приховування (заниження) суми заробітної плати (виплат, доходу), на які нараховуються страхові внески;

— порушення встановленого порядку нарахування, обчислення та строків сплати страхових внесків;

— ухилення від реєстрації або несвоєчасної реєстрації платника страхових внесків в органах Пенсійного фонду, неподання відомостей про обставини, що спричинюють зміни юридичного статусу страхувальника, порядку сплати ним страхових внесків;

— порушення встановленого порядку використання та здійснення операцій із коштами Пенсійного фонду і Накопичувального фонду;

— неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо страхових внесків, коштів Пенсійного фонду і Накопичувального фонду або подання недостовірних відомостей, що використовуються в системі персоніфікованого обліку, та іншої звітності та відомостей, передбачених цим Законом;

— учинення дій, що перешкоджають працівникам виконавчих органів Пенсійного фонду в здійсненні перевірок.

Зазначені адміністративні стягнення застосовуються до посадових осіб підприємств, установ, організацій.

Учинення особою, на яку протягом поточного року було накладено адміністративне стягнення за одне з перелічених правопорушень, повторного правопорушення тягне накладення на неї адміністративного штрафу в розмірі від 10 до 20 неоподатковуваних мінімумів доходів громадян.

Провадження у справах про згадані вище адміністративні правопорушення здійснюється в порядку, визначеному Кодексом України про адміністративні правопорушення.

Право накладати адміністративні стягнення за згадані порушення мають голова правління Пенсійного фонду України, його заступники, начальники головних управлінь Пенсійного фонду України в Автономній Республіці Крим, областях, містах Києві та Севастополі та їх заступники, начальники управлінь Пенсійного фонду України в районах, містах, районах у містах, а в разі їх відсутності — заступники начальників цих управлінь.

Похожие работы

... йснює правління фонду, чисельність і склад якого затверджується Кабінетом Міністрів України. Органи Пенсійного фонду утримуються за рахунок Державного бюджету. 2. Діяльність Пенсійного фонду України Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим ...

... життя у зрівнянні з іншими видами страхування має найбільш питому вага. Причиною цьому є велике значення страхування життя в соціальній сис-темі держави й особливо в системі пенсійного забезпечення. Метою цього виду страхування є не тільки життя людини, але також і збереження його матеріаль-ного благополуччя з погляду нагромадження капіталу. Страхові компанії «страхують» гроші свого клієнта від ...

... фонду або застрахованої особи; гарантування фізичним особам реалізації прав, наданих їм цим Законом; цільового та ефективного використання пенсійних коштів; державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення; відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та ...

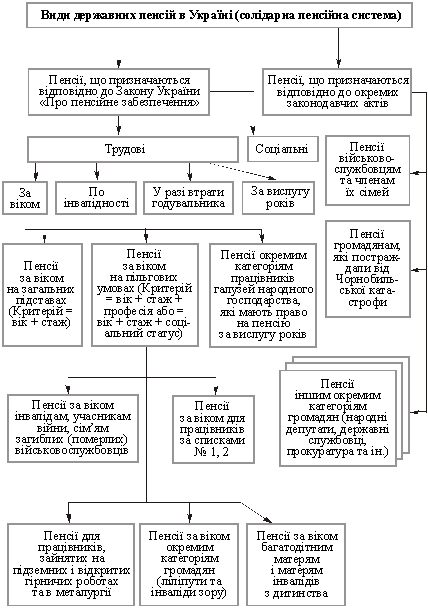

... роботи у сферах трудової діяльності. Згідно із Законом України "Про пенсійне забезпечення" громадяни України отримують такі види державних пенсій: а) трудові: • за віком; • по інвалідності; • в разі втрати годувальника; • за вислугу років; б) соціальні пенсії. Згідно з Законом України "Про загальнообов'язкове державне пенсійне страхування", який набув чинності з 1 січня 2004 p., ...

0 комментариев