Содержание

Введение

1. Заработная плата как экономическая и правовая категория

2. Понятие заработной платы как элемента правового правоотношения

2.1. Методы правового регулирования и их содержание

2.2. Системы заработной платы и их разновидности

2.3. Тарифная система оплаты труда и ее элементы

2.4. Правовая защита заработной платы

2.5. Правовое регулирование заработной платы в России

Заключение

Список использованных источников

Приложение А

Введение

Законодательством каждого государства предоставляется и гарантируется право граждан на труд. Каждый вправе выбирать тот род занятий, который ему «по душе».

Выполняя обусловленные трудовым договором трудовые функции, работник обязан соблюдать требования законов, а так же требования, установленные локальными актами. Помимо этого, работник обязан бережно относиться к имуществу работодателя. В свою очередь работодатель обязан обеспечивать и гарантировать работнику права, предоставленные ему законодательством Российской Федерации и локальными актами.

Федеральным законом от 30.12.2001 N 197-ФЗ принят новый Трудовой кодекс Российской Федерации, установивший с 1 февраля 2002 г. новые основы трудового законодательства Российской Федерации.

Согласно ТК РФ государство перестает рассматриваться как основной работодатель, и ему предоставляются только функции арбитра в отношениях между работодателями и наемными работниками. Тем самым в Российской Федерации установлены новые основы трудовых отношений.

При применении ТК РФ следует иметь в виду, что Кодекс не исключает возможность применения в некоторой части ранее действовавшего законодательства. При этом согласно ст.423 ТК РФ изданные до 1 февраля 2002 г. законы и иные правовые акты Российской Федерации, а также законодательные акты бывшего Союза ССР могут применяться только в той части, в которой они не противоречат Кодексу.

При рассмотрении вопросов оплаты труда необходимо иметь в виду, что система заработной платы включает основную заработную плату, начисленную за фактически проработанное время или исходя из выработки работника, доплаты, надбавки, премии, дополнительную заработную плату за не отработанное на производстве рабочее время, но гарантированную действующим законодательством, гарантии и компенсации, связанные с трудовой деятельностью (выходное пособие, компенсации за износ инструментов, надбавки за вахтовый метод работ и др.).

Оплата труда в России регулируется рядом нормативно-правовых актов Российской Федерации, что позволяет осуществить защиту работников от работодателей в случае нарушения последними трудового законодательства и злоупотреблениями в части выплаты заработной платы.

К сожалению, в имеющейся специальной литературе, вопросы оплаты труда рассматриваются и комментируются, за редким исключением, раздельно – в юридических и экономических изданиях. Авторы-юристы учат читателей правильно применять положения Трудового кодекса (ТК) РФ, других правовых актов, тогда как авторы-экономисты и управленцы описывают прогрессивные системы оплаты труда, абстрагируясь от этих актов.

Поэтому у многих создается впечатление, что трудовое право и организация оплаты труда существуют независимо друг от друга, тогда как последняя должна быть создана и функционировать, в строгом соответствии с ТК РФ, другими правовыми актами, регламентирующими оплату труда работников. Это означает, во-первых, что системы оплаты труда работников должны быть построены таким образом, чтобы их применение не нарушало продекларированные ТК РФ права, как работников, так и самих работодателей. И, во-вторых, чтобы обе стороны трудового договора при создании и функционировании этих систем неукоснительно соблюдали по отношению друг к другу также продекларированные ТК РФ обязанности.

Актуальность сформулированной темы данной работы, которая позволяет не только определить новые подходы к исследованию института оплаты труда, но и систематизировать накопленные международным опытом, юридической наукой, знания и правоприменительную практику.

Степень научной разработанности проблемы. Понятие оплаты труда широко используется в юридической науке и правоприменительной практике. Отдельные проблемы правового регулирования оплаты труда неоднократно рассматривались в правовой науке.

В работе используются работы ученых в сфере трудового и других отраслей права, комментарии к трудовому законодательству, учебники трудового права.

Нормативную основу составили: Конституция РФ, федеральное законодательство, затрагивающее вопросы оплаты труда, Судебная практика представлена решениями федеральных судов.

Цель данной работы – исследовать правовое регулирование заработной платы в России. Для достижения поставленной цели необходимо решить ряд задач:

- исследовать экономическую и правовую сущность заработной платы;

- рассмотреть функции заработной платы

- исследовать заработную плату в аспекте элемента правового правоотношения.

Объект и предмет исследования определяются тематикой работы, ее целью и задачами.

Объектом научного анализа настоящей работы являются оплата труда и заработная плата, как теоретические категории и как правовое явление социальной действительности.

Предметная направленность определяется выделением и изучением, в рамках заявленной темы, нормативно-правовых источников как внутригосударственных, принятых на федеральном уровне и на уровне субъектов федерации, так и международно-правовых документов.

Методологической основой исследования является диалектический метод. В ходе исследования использовались обще– и частнонаучные, а также специальные методы познания.

Общими явились методы анализа и синтеза, индукции и дедукции, наблюдения и сравнения. В качестве общенаучных методов, с помощью которых проводилось исследование, использовались метод структурного анализа, системный и исторический методы. В качестве частнонаучного метода выступил конкретно-социологический. К специальным методам, использовавшимся в работе, следует отнести формально-юридический метод, исторический, сравнительно-правовой методы.

1. Заработная плата как экономическая и правовая категория

Современная политика оплаты труда. Оплата труда - это вознаграждение за труд, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу.

О заработной плате стороны делают оговорку при заключении трудового договора, и это – одно из необходимых условий трудового договора, которое становится с его заключением элементом трудового правоотношения работника. Но в понятии заработной платы есть и второй аспект – институт трудового права, т. е. система норм трудового законодательства об оплате труда. Этот институт отражает следующие принципы правовой организации заработной платы:

- запрещается дискриминация в оплате труда по полу, национальности и другим неделовым критериям; за равноценный труд производится равная оплата;

- оплата труда работника производится по его трудовому вкладу, его количеству и качеству и максимальным размером не ограничена;

- государство устанавливает и гарантирует минимальный размер оплаты труда, который с ростом цен систематически повышается (индексация заработной платы);

- оплата труда дифференцируется в зависимости от его тяжести, условий, сложности (по квалификации), характера труда, его значения в народном хозяйстве и района труда; такой дифференциации способствует тарифная система с ее надбавками, доплатами, районными коэффициентами;

- тарифы оплаты труда, фонды оплаты, системы заработной платы устанавливают сами предприятия, организации по коллективным договорам, соглашениям, а в бюджетной сфере – государство (правительство);

- заработная плата конкретного работника, надбавки и доплаты устанавливаются по трудовому договору [2.2; с. 185].

Раздел VI Трудового кодекса РФ назван «Оплата и нормирование труда». Первая его статья 129 и гл. 21 «Заработная плата» дают понятие и содержание заработной платы, порядок ее установления и выплаты. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполнения работы, а также выплаты компенсационного и стимулирующего характера применительно к работнику.

Заработная плата – это установленное соглашением сторон (не ниже государственного минимума) систематическое вознаграждение работника, которое работодатель обязан выплачивать ему за выполненную работу по трудовому договору по заранее установленным расценкам, нормам, тарифам с учетом его трудового вклада. Как видно из данного Кодексом понятия, в заработную плату включаются не только оплата тарифных ставок, окладов, но и выплаты стимулирующего (премии, надбавки) и компенсационного (доплаты, компенсации) характера [2.9; с. 61].

Заработная плата отличается от оплаты труда по гражданским договорам следующими ее признаками: зарплата выплачивается работнику систематически в порядке, установленном законодательством, а оплата по гражданским договорам – разовая как плата за овеществленный результат труда (книгу, изобретение и т. д.); зарплата имеет определенную правовую организацию – работник заранее знает, когда его зарплата может быть повышена, когда снижена (депремирование), чего нет при оплате труда в гражданском договоре; зарплата имеет установленный государством минимум, систематически повышаемый с ростом цен, чего нет при оплате труда по гражданскому договору.

Имеются два метода правового регулирования заработной платы: государственный (централизованный) и договорный (коллективно и индивидуально). До 1992 г. преобладал договорный метод, тарифы оплаты труда устанавливались на каждом производстве коллективным договором. С появлением в 1992 г. централизованно утвержденной тарифной системы коллективно-договорный метод потерял свое значение. Ныне с переходом к рыночным отношениям преобладает коллективно- и индивидуально-договорный метод. Коллективно-договорный метод правового регулирования заработной платы отражается не только в коллективных договорах, но и в социально-партнерских отраслевых тарифных и других соглашениях.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, соотношение их размеров между отдельными категориями персонала предприятия, учреждения, организации определяют самостоятельно и фиксируют их в коллективных договорах и иных локальных нормативных актах (кроме бюджетной сферы – ст. 135 ТК). Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Расходы на оплату труда состоят из:

1) основной заработной платы – вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

2) дополнительной заработной платы – вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

3) других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм.

В основу организации оплаты труда положены следующие основные принципы:

- осуществление оплаты труда в зависимости от количества и качества труда;

- дифференциация заработной платы в зависимости от квалификации работника, условий труда и отраслевой принадлежности предприятия;

- систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над инфляцией;

- превышение темпов роста производительности труда над темпами роста средней заработной платы;

- предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда.

Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция).

Организация оплаты труда на предприятии состоит из следующих элементов:

- формирование фонда оплаты труда;

- нормирование труда;

- установление тарифной системы;

- выбор форм и систем оплаты труда.

Государственная политика оплаты труда реализуется путем установления:

- минимальной заработной платы;

- государственных норм и гарантий в оплате труда (за работу в сверхурочное время, праздничные и выходные дни и за время выполнения государственных обязанностей);

- условий определения части дохода предприятия, направляемого на оплату труда;

- межотраслевых соотношений в оплате труда;

- условий и размеров оплаты труда в бюджетных организациях и учреждениях;

- максимальных размеров должностных окладов руководителей государственных предприятий;

- уровня налогообложения предприятий и доходов работников.

Минимальная заработная плата регулируется с учетом уровня экономического развития, уровня производительности труда, уровня средней заработной платы и стоимостной величины минимального потребительского бюджета (черты малообеспеченности).

Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях:

- межотраслевом (генеральное тарифное соглашение);

- отраслевом или региональном;

- производственном (тарифное соглашение как составная часть коллективного договора).

В условиях перехода к рыночным условиям хозяйствования нашла применение бестарифная система оплаты труда, которая зависит от ряда факторов:

- квалификационного уровня работника (от директора до рабочего);

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Некоторые предприятия ориентируют систему материального стимулирования на фактическую квалификацию работника – способность не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности своего предприятия. Такие работники получают фиксированное жалование за квалификацию.

На большинстве предприятий оплата труда служащих осуществляется в соответствии с установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования.

Разновидностью бестарифной системы оплаты труда является контрактная система.

Из всего разнообразия существующих форм и систем оплаты труда предприятие выбирает те, которые в большей степени соответствуют конкретным условиям производства: характеру выпускаемой продукции, применяемой технологии, уровню управления, рынку сбыта, объему спроса и т.д.

В соответствии со ст.135 ТК РФ используемые организациями системы заработной платы, размеры ставок, окладов, различных выплат устанавливаются:

- в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Системы оплаты и стимулирования труда, в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях, устанавливаются работодателем с учетом мнения выборного профсоюзного органа данной организации.

Одним из вариантов нетрадиционной оплаты труда руководителей и специалистов подразделений предприятий является система «плавающих окладов». В этом случае с учетом итогов работы за месяц в следующем месяце для работников назначаются новые должностные оклады. При этом размер окладов зависит от процента роста (снижения) важнейших технико-экономических показателей. Система применима при оплате труда рабочих-сдельщиков и работников обслуживающего персонала. Ее использование позволяет варьировать оплату труда в соответствии с конкретными результатами работы физического лица, без обязательного его предупреждения об изменении условий труда не менее чем за два месяца [2.9; с. 88].

В некоторых случаях устанавливается так называемая система оплаты труда на комиссионной основе. При такой системе размер вознаграждения определяется в виде фиксированного размера (процента) от дохода, получаемого предприятием от реализации продукции (работ, услуг), произведенной данным работником. Обычно она устанавливается по соглашению между работником и работодателем непосредственно при заключении трудового договора. При этом обязательно должны быть определены ставки вознаграждения (основная и (или) прогрессивная – в процентах или твердых суммах), границы доходов, от которых подлежит исчислению вознаграждение, порядок и обязанность работодателя по учету доходов, полученных от реализации продукции (работ, услуг), произведенной (выполненных, оказанных) работником, порядок ознакомления с результатами учета самого работника, вопросы предоставления минимальных размеров оплаты труда, гарантий и компенсаций.

На практике данная система чаще всего используется при заключении так называемых трудовых соглашений, позволяющих на основании того, что они не являются трудовыми договорами и носят временный (с точки зрения работодателя) характер, избежать вопросов гарантий и компенсаций, предусмотренных трудовым законодательством. В связи с тем, что согласно действующему законодательству такие «соглашения» не предусмотрены, а предмет и характер их относится не к гражданскому, а к трудовому законодательству, они представляют собой не что иное, как трудовые договоры, заключаемые на определенный срок.

При использовании системы оплаты труда на комиссионной основе вознаграждение может исчисляться от дохода, полученного предприятием от:

- реализации продукции, произведенной работником;

- стоимости реализованной продукции, принадлежащей предприятию, самим работником;

- оказанных работником услуг по ремонту, техническому и консультативному обслуживанию клиентов[2.10; с. 51].

Варианты бестарифной и других нетрадиционных форм организации оплаты труда имеют определенные преимущества:

относительно просты; способны заинтересовать работников и коллективы в достижении высоких конечных результатов, и реализации внутренних производственных резервов; отвечают условиям самофинансирования и рыночной экономики.

Условия оплаты труда, предусматриваемые трудовым или коллективным договором, не могут быть ухудшены по сравнению с положениями ТК РФ и требованиями нормативных актов в области оплаты труда.

Функции заработной платы. Заработная плата – это выраженная в денежной форме стоимость рабочей силы за соответствующее количество и качество труда, включенная в себестоимость продукции[2.14; с. 227].

Основной функцией заработной платы является воспроизводство рабочей силы. У каждого работника есть свой интерес, стимул или побудительный мотив к труду. Для того, чтобы работник трудился добросовестно и качественно необходимо применять совокупность различных способов приведения в действие его интересов, то есть осуществлять стимулирование

В вопросе политики доходов и зарплаты постоянно присутствует элемент необходимости соблюдения минимальных размеров дохода или выплат, выделяется невозможность случайного воздействия на определенные группы лиц, получающих фиксированный доход (получающих минимальный размер оплаты труда, пенсии, стипендии, пособия.).

Многовековая практика оплаты труда в странах с рыночной экономикой показывает, что заработная плата – это цена, выплачиваемая работнику за использование его труда. Ее величина определяется рынком труда, т.е. спросом на рабочую силу и ее предложением. Чем больше спрос на конкретную рабочую силу и чем меньше ее предложение, тем выше заработная плата этих работников, и наоборот.

Действие механизма формирования определенного уровня заработной платы на рынке труда подчиняется общим закономерностям взаимодействия спроса и предложения на товары любого вида. Применительно к товару «рабочая сила» эта закономерность проявляется следующим образом: спрос на работников определенной квалификации с низкими ставками зарплаты выше, чем на работников такой же квалификации с высокими ставками. Подобная зависимость соответствует закону спроса. Закон предложения в свою очередь, гласит, что число ищущих работу определенной квалификации и согласных на низкие ставки меньше, чем число претендующих на высокие ставки заработной платы при той же квалификации.

Различают номинальную заработную плату и реальную заработную плату [2.11; с. 216].

- номинальная заработная плата – установленная, зафиксированная в расчетной ведомости или в иных документах величина заработной платы в денежном выражении, характеризующая уровень оплаты труда вне связи с ценами на товары и услуги и денежными расходами работника;

- реальная заработная плата – заработная плата, исчисленная, определяемая в виде количества благ, потребительских товаров и услуг, которые можно на нее приобрести. Реальная заработная плата определяется как размером номинальной заработной платы, так и уровнем цен на потребительских товары и услуги, а также налогов, выплачиваемых из заработной платы. Реальная заработная плата уменьшается при наличии инфляции, если инфляция не компенсируется увеличением, индексацией заработной платы.

Реальная заработная плата[2.18; с. 71] =Номинальная заработная плата/ Цена товаров и услуг (1)

В отличие от номинальной реальная заработная плата учитывает покупательную способность денег.

Таким образом, оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера, именно в этом и заключается ее основная функция.

2. Понятие заработной платы как элемента правового правоотношения 2.1 Методы правового регулирования и их содержание

Статьей 37 Конституции РФ определено, что труд человека свободен, каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию, принудительный труд запрещен.

Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также право на защиту от безработицы.[1.1]

Конституцией также признается право на индивидуальные и коллективные трудовые споры с использованием установленных федеральным законом способов их разрешения, включая право на забастовку.

Основные цели и задачи трудового законодательства определены Трудовым кодексом РФ. Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей.

Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

- организации труда и управлению трудом;

- трудоустройству у данного работодателя;

- профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

- социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

- участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

- материальной ответственности работодателей и работников в сфере труда; надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства (включая законодательство об охране труда);

- разрешению трудовых споров.

Исходя из общепризнанных принципов и норм международного права и в соответствии с Конституцией Российской Федерации основными принципами правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений признаются:

- свобода труда, включая право на труд, который каждый свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род деятельности;

- запрещение принудительного труда и дискриминации в сфере труда;

- защита от безработицы и содействие в трудоустройстве;

- обеспечение права каждого работника на справедливые условия труда, в том числе на условия труда, отвечающие требованиям безопасности и гигиены, права на отдых, включая ограничение рабочего времени, предоставление ежедневного отдыха, выходных и нерабочих праздничных дней, оплачиваемого ежегодного отпуска;

- равенство прав и возможностей работников;

- обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда;

- обеспечение равенства возможностей работников без всякой дискриминации на продвижение по работе с учетом производительности труда, квалификации и стажа работы по специальности, а также на профессиональную подготовку, переподготовку и повышение квалификации;

- обеспечение права работников и работодателей на объединение для защиты своих прав и интересов, включая право работников создавать профессиональные союзы и вступать в них; обеспечение права работников на участие в управлении организацией в предусмотренных законом формах; сочетание государственного и договорного регулирования трудовых отношений и иных непосредственно связанных с ними отношений;

- социальное партнерство, включающее право на участие работников, работодателей, их объединений в договорном регулировании трудовых отношений и иных непосредственно связанных с ними отношений;

- обязательность возмещения вреда, причиненного работнику в связи с исполнением им трудовых обязанностей;

- установление государственных гарантий по обеспечению прав работников и работодателей, осуществление государственного надзора и контроля за их соблюдением;

- обеспечение права каждого на защиту государством его трудовых прав и свобод, в том числе в судебном порядке;

- обеспечение права на разрешение индивидуальных и коллективных трудовых споров, а также права на забастовку;

- обязанность сторон трудового договора соблюдать условия заключенного договора, включая право работодателя требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя и право работников требовать от работодателя соблюдения его обязанностей по отношению к работникам, трудового законодательства и иных актов, содержащих нормы трудового права;

- обеспечение права представителей профессиональных союзов осуществлять профсоюзный контроль за соблюдением трудового законодательства и иных актов, содержащих нормы трудового права;

- обеспечение права работников на защиту своего достоинства в период трудовой деятельности; обеспечение права на обязательное социальное страхование работников.

На территории России до принятия соответствующих законодательных актов применяются нормы бывшего СССР в части, не противоречащей Конституции и законодательству РФ.

В соответствии со ст. 8 ТК РФ работодатель принимает локальные нормативные акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с законами и иными нормативными правовыми актами, коллективным договором, соглашениями.

Локальные нормативные акты, ухудшающие положение работников по сравнению с трудовым законодательством являются недействительными, собственно, так же, как и нормативные акты субъектов РФ и органов самоуправления. В этих случаях следует применять федеральные нормативные акты, содержащие нормы трудового права.

Таким образом, регулирование трудовых отношений в соответствии с Конституцией РФ осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативными правовыми актами, содержащими нормы трудового права:

- Трудовым кодексом РФ (ТК РФ);

- иными федеральными законами;

- указами Президента РФ;

- постановлениями Правительства РФ и нормативными правовыми актами федеральных органов исполнительной власти;

- уставами, законами и иными нормативными правовыми актами субъектов РФ;

- актами органов местного самоуправления и локальными нормативными актами, содержащими нормы трудового права.

С учетом изложенного можно установить четырехуровневую систему регулирования трудовых отношений (Приложение А).

Таким образом, методы правового регулирования – это комплекс способов правового регулирования, т.е. воздействия законодателя через нормы права на волю людей, их поведение в труде на производстве в нужном для общества направлении:

1. сочетание централизованного и локального регулирования трудовых отношений;

2. сочетание договорного характера труда, рекомендательного и императивного способов регулирования;

3. равноправие сторон при заключении и расторжении трудовых договоров и подчинение их в процессе труда трудовому законодательству;

4. участие трудящихся через своих представителей в правовом регулировании труда и контроле за соблюдением трудового законодательства;

5. единство и дифференциация правового регулирования труда;

6. специфический способ защиты трудовых прав;

7. действие одновременно двух презумпций – презумпции невиновности работника и презумпции виновности работодателя.

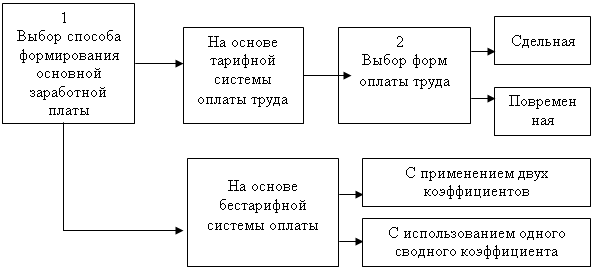

2.2 Системы заработной платы и их разновидностиСистемы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются в соответствии со статьей 135 Трудового кодекса РФ в основном в том же порядке, что и положения об обеспечении уровня реального содержания заработной платы, а именно:

- для работников организаций, финансируемых из бюджета, - в порядке, предусмотренном соответствующими законами или нормативными правовыми актами;

- для работников других организаций – в порядке, установленном коллективными договорами, соглашениями или локальными нормативными актами этих организаций.

Кроме этого, указанной статьей ТК РФ отражается порядок установления систем оплаты труда, заработной платы, размеры тарифных ставок, окладов, различного вида выплат для работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности), где этот порядок может регулироваться и законами, и нормативными правовыми актами, и нормативными актами на уровне организации (коллективным договором, соглашениями или локальными нормативными актами организации).

В Трудовом кодексе РФ напрямую не отражается, что для оплаты труда работников во внебюджетном секторе экономики необходимо использовать тарифную систему оплаты труда (ст. 143 ТК РФ). Вопрос о ее применении организации решают самостоятельно и с соблюдением всей совокупности требований, установленных Трудовым Кодексом Российской Федерации.

Размер заработной платы оговаривается при заключении индивидуального трудового договора и зависит от квалификации работника, сложности выполняемой работы, количества и качества труда и условий, в которых выполняется работа. Кроме этого, в размер заработной платы включаются выплаты компенсационного и стимулирующего характера. Одной из основных государственных гарантий в оплате труда является величина ее минимального размера.

В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельным системам, то сейчас на частных (малых) предприятиях все больше используется повременная оплата (окладные системы) [2.14; с. 233].

При повременной форме оплаты труда заработная плата начисляется за фактически отработанное время на основании табелей учета рабочего времени согласно окладам, утвержденным в штатном расписании.

При сдельной форме оплаты труда заработная плата работнику начисляется за фактически выполненную работу на основании нарядов и действующих ставок.

Учет использования рабочего времени ведется в табелях учета использования рабочего времени, в годовых табельных карточках и т. п. Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. B случаях увольнения или перевода на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного - двух лет [1.5].

При оплате труда работников могут применяться тарифные ставки, оклады, а также бестарифная система. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Предприятия могут устанавливать для руководителей, специалистов и служащих иной вид оплаты труда (в процентах от выручки, в долях от прибыли и другие).

В основу расчета повременной заработной платы берутся затраченное время и тарифная ставка рабочего.

Различают простую повременную систему оплаты труда и повременно-премиальную. В первом случае заработная плата находится в прямой зависимости от количества отработанного времени.

В повременно-премиальную систему входит не только оплата времени, но и качество работы, в связи с чем, работникам начисляются премии за экономию материалов, топлива, энергии, за сокращение простоев и т. д.

Повременная оплата труда распространяется на все категории работающих. Так, значительная часть труда работников оплачивается по повременной форме, и для расчета их заработка достаточно знать количество фактически отработанного времени и тарифную ставку. Основным документом при этом является табель учета использования рабочего времени. Сумма заработка рабочего-повременщика определяется как произведение тарифной ставки на отработанные рабочим часы.

Простая повременная система оплаты труда дает возможность учесть качество труда, квалификацию работника, но недостаточно обеспечивает связь между конечными результатами труда данного работника и его заработной платой. Поэтому в организациях широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная заинтересованность.

Сдельная форма оплаты труда ставит оплату в прямую зависимость от производительности труда, обеспечивает сочетание интересов работника и предприятия.

При этой форме заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. Она подразделяется на следующие системы:

1) Прямая сдельная, при которой оплата труда работников повышается в прямой зависимости от количества выработанной ими продукции, т. е. оплата за каждую произведенную ими единицу продукции осуществляется по одной и той же расценке.

2) Сдельно-премиальная, при которой, помимо суммы сдельной заработной платы, работникам начисляют премии за конкретные показатели их производственной деятельности.

3) Аккордная, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения.

При сдельной форме оплаты труда учет выработки можно организовать, если есть возможность измерить и просчитать объем выполненных работ каждым работником в натуральных измерителях.

Сдельная оплата труда работников определяется путем умножения количества выполненных работ (изделий, операций) на установленную расценку.

Если работы выполнялись бригадой, то оплата труда должна быть распределена между членами бригады в соответствии с их квалификацией и количеством затраченного труда.

Тарифная система оплаты труда работников организаций, финансируемых из бюджетов всех уровней, устанавливается на основе единой тарифной сетки по оплате труда работников бюджетной сферы, утверждаемой в порядке, установленном федеральным законом, и являющейся гарантией по оплате труда работников бюджетной сферы. Тарифная система оплаты труда включает в себя:

- тарифные ставки (оклады);

- тарифную сетку;

- тарифные коэффициенты.

Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифная система оплаты труда работников других организаций может определяться коллективными договорами, соглашениями с учетом единых тарифно-квалификационных справочников и государственных гарантий по оплате труда. Более подробно тарифная система оплаты труда будет рассмотрена в следующем разделе настоящей работы.

Таким образом, в настоящее время существуют две основные формы труда: сдельная и повременная. Каждая из указанных форм имеет разновидности, которые принято называть системами оплаты труда.

2.3 Тарифная система оплаты труда и ее элементыВ основу тарифной системы положена совокупность нормативов, при помощи которых оплата труда дифференцируется в зависимости от сложности и условий работы, степени квалификации, качества труда работника и других факторов. Использование тарифной системы неразрывно связано с установлением и закреплением в коллективном договоре следующих элементов (ст.ст.129 и 143 ТК РФ) [2.12; с. 37-38].

«тарифная ставка (оклад)» – фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени;

«тарифный разряд» – величина, отражающая сложность труда и квалификацию работника;

«квалификационный разряд» – величина, отражающая уровень профессиональной подготовки работника;

«тарифная сетка» – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов;

«тарифная система» – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий;

«тарификация работы» – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Во всех случаях тарификация работ и присвоение тарифных разрядов работникам должны производиться с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, утверждаемых и применяемых в порядке, устанавливаемом Правительством РФ.

Тарифная система является обязательной для работников бюджетной сферы, заработная плата которым выплачивается из бюджетных средств.

Тарифно-квалифицированные справочники – сборники квалификационных характеристик профессий (должностей) работников, сгруппированных по производствам и видам работ.

Тарифно-квалификационные справочники включают в себя подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации работника. Требуемый при выполнении той или иной работы уровень квалификации определяется разрядом. Более высокий разряд соответствует работе большей сложности.

Тарифно-квалификационные справочники работ и профессий рабочих используются также для тарификации работ.

Тарифные ставки применяются как при определении размера оплаты за отработанное время работникам, получающим повременную оплату, так и при определении сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков. В любом случае размер заработной платы конкретного работника при прочих равных условиях зависит от величины тарифной ставки.

Дифференциация заработной платы от разряда к разряду производится при помощи тарифной сетки, которая представляет собой совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифная сетка строится в виде таблицы, объединяющей шкалу тарифных разрядов и соответствующую ей шкалу тарифных коэффициентов. При этом, чем выше разряд, тем выше коэффициент.

Тарифный разряд – величина, отражающая сложность труда и квалификацию работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника и зависит от сложности выполняемых работ, а также от степени ответственности работника.

Отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности называется тарификацией работы.

Тарификация работ и присвоение тарифных разрядов работникам производится с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются Правительством РФ.

Соотношение между квалификационным уровнем работников, отнесенных к различным разрядам, устанавливается посредством тарифных коэффициентов.

Тарифный коэффициент каждого разряда определяется путем деления тарифной ставки этого разряда на тарифную ставку первого разряда. Таким образом, тарифный коэффициент показывает, во сколько раз тарифная ставка определенного разряда превышает размер тарифной ставки первого разряда. При этом тарифный коэффициент первого разряда всегда равен единице.

Соотношение между тарифным коэффициентом, соответствующим последнему (наибольшему) разряду, и тарифным коэффициентом первого разряда называется диапазоном тарифной сетки. Увеличивая диапазон тарифной сетки можно повышать заинтересованность работников в повышении квалификации, выполнении более сложных видов работ и т.п.

В настоящее время для реализации требований ТК РФ должны использоваться Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденный Постановлением Минтруда России от 21.08.1998 № 37, а также отдельные выпуски Единого тарифно-квалификационного справочника работ и профессий рабочих СССР и России, признаваемые действующими на территории Российской Федерации в настоящее время.

ТК РФ отдельно выделяет вопросы организации оплаты труда руководителей организаций, их заместителей и главных бухгалтеров. В бюджетных учреждениях условия оплаты труда данных категорий работников регулируются согласно положениям нормативных актов соответствующего уровня (федерального, регионального, местного согласно производимым расходам на содержание). В других организациях условия оплаты труда определяются по соглашению сторон трудового договора (то есть коллективный договор может не содержать таких условий).

При этом следует отметить, что условия оплаты труда руководителей государственных предприятий определяются в настоящее время на основе положений Постановления Правительства РФ от 21.03.1994 № 210 "Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров".

При введении ЕТС в 1992 г. индивидуализацию заработной платы предполагалось осуществлять с помощью аттестации специалистов. Но на практике система аттестации этой своей важнейшей функции не выполняет. Главная причина этого заключается в том, что действующий в бюджетной сфере порядок аттестации не предусматривает автоматического понижения тарифного разряда по окончании срока действия квалификационной категории. Отсутствие этой нормы, которая может показаться, на первый взгляд, несущественной, приводит к тому, что квалификационная категория перестает служить оценкой индивидуальной результативности труда специалиста за определенный период времени. Наилучшие показатели, как правило, показывают работники, которые претендуют на то, чтобы в соответствии с достигнутыми результатами им был повышен тарифный разряд. Но сразу после пересмотра разряда производственные показатели у них зачастую падают, поскольку вне зависимости от результатов труда разряд может быть пересмотрен лишь через определенное время. Поэтому целесообразно постепенно сократить срок действия квалификационной категории с пяти лет до одного года с обязательным понижением тарифного разряда по окончании срока действия категории.

В настоящее время аттестация специалистов бюджетной сферы является не средством индивидуализации заработной платы, а средством ее повышения.

Способность аттестационных комиссий присваивать квалификационные категории в неограниченном количестве привела к парадоксальному положению, когда в бюджетных организациях, сходных по основным характеристикам, существенно различаются доли специалистов, имеющих высшие тарифные разряды. Там, где аттестационная комиссия «щедрее», там эта доля больше, а средняя заработная плата выше.

В силу того, что повышение общего уровня оплаты труда не во власти руководителей бюджетных организаций, необходимо искать пути более эффективного использования имеющихся средств на локальном уровне управления.

Таким образом, можно сделать вывод, что тарифная система оплаты труда в условиях рыночных отношений является не стимулом, а скорее тормозом к достижению высоких трудовых показателей.

Правовое регулирование стимулирующих выплат. В соответствии со ст.144 ТК РФ работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором.

Для усиления роли материального стимулирования работников премирование рекомендуется организовывать согласно положениям о премировании, которыми предусматриваются:

- показатели премирования;

- условия премирования;

- размеры и шкала премирования;

- круг премируемых работников;

- источник премирования.

На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право на премию, а у предприятия - обязанность уплатить премию.

Среди премий, обусловленных системой оплаты труда, в основном используется премия за результаты производственно-хозяйственной деятельности. Вместе с этим могут предусматриваться специальные системы премирования.

В качестве показателей премирования рабочих основного производства могут быть рекомендованы:

- при стимулировании роста производительности труда - рост выработки продукции, снижение ее трудоемкости, выполнение заданных объемов работ с меньшей численностью работающих к установленному сроку и за определенный период, высокоэффективное использование новой техники и прогрессивной технологии;

- при стимулировании улучшения качества продукции, работ, услуг - повышение удельного веса продукции высшей категории качества, высшего сорта, рост сдачи продукции с первого предъявления, сокращение случаев возврата недоброкачественной продукции, рекламаций, снижение брака, отсутствие претензий к продукции, работам, услугам со стороны потребителей;

- при стимулировании освоения новой техники и прогрессивной технологии - повышение коэффициента загрузки оборудования, сокращение затрат на его эксплуатацию, повышение коэффициента сменности работы новых типов машин, высокопроизводительного современного оборудования, сокращение сроков освоения прогрессивной технологии и др.;

- при стимулировании снижения материальных затрат - экономия сырья, материалов, топливно-энергетических ресурсов, инструмента, запасных частей, уменьшение потерь, отходов.

Показателями премирования работников, занятых обслуживанием машин и оборудования, могут быть снижение простоев, повышение степени освоения технических параметров, улучшение коэффициента их использования.

При определении показателей премирования специалистов и служащих необходимо исходить из того, что премирование коллективов специалистов и служащих отдельных структурных подразделений должно осуществляться исходя из конкретных задач, стоящих перед ними, по показателям, определяемым руководителем. Показатели премирования коллективов функциональных подразделений необходимо тесно увязывать с конечными результатами работы отдела, отделения, службы, цеха или другой структуры.

Премирование же конкретных работников осуществляется согласно показателям, разработанным по каждой штатной должности непосредственно руководителем структурного подразделения. В качестве показателей премирования возможен вариант использования разработанных функциональных должностных обязанностей.

Премирование руководящих работников должно быть строго увязано с достижением конечных результатов труда, ростом его производительности, выпуском высококачественной продукции, снижением ее трудоемкости и другими показателями деятельности.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон производственной деятельности работника, не учитываемых показателями премирования.

Перечень производственных упущений и нарушений, за которые премии уменьшаются или не выплачиваются, утверждается руководителем организации по согласованию с профсоюзным органом и включается в положение о премировании. С таким перечнем в обязательном порядке должны быть ознакомлены работники. Главным условием выплаты премий является выполнение показателей премирования.

Работник лишается премии полностью или частично за конкретные производственные упущения, перечень которых устанавливается руководителем предприятия по согласованию с профсоюзным органом.

Полное или частичное лишение премий производится по общему правилу за тот расчетный период, в котором имело место упущение.

При изготовлении (реализации) недоброкачественной продукции работник, по вине которого допущено ее изготовление (реализация), может быть лишен премии за месяц или квартал, в которых выявлены эти факты.

В случае приписок и искажений в отчетности, а также привлечения работников к установленной ответственности за злоупотребление спиртными напитками лишение премии или снижение ее размера должно производиться за расчетный период, в котором были обнаружены или получены сообщения о них.

Наряду с премированием за основные результаты производственно-хозяйственной деятельности могут устанавливаться специальные системы премирования, которые являются дополнительными видами материального поощрения и стимулируют создание и внедрение новой техники, рациональное и экономное использование материальных ресурсов, выполнение других важных для предприятия производственных показателей.

К стимулирующим выплатам относятся:

- надбавка (вознаграждение) за выслугу лет;

- надбавка за классность;

- надбавки за специальные звания;

- надбавки к окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне;

- доплаты за ученые степени кандидата наук и доктора наук;

- доплата за знание иностранного языка;

- доплата за заведование бригадой.

Надбавка (вознаграждение) за выслугу лет устанавливается на отдельных предприятиях, в отрасли (министерстве, ведомстве) с целью стимулировать продолжительный (в том числе непрерывный) труд работников.

Одного упоминания в коллективном договоре об установлении и выплате надбавки для производства выплат недостаточно. Необходима разработка отдельного положения, предусматривающего шкалу выплаты, порядок исчисления стажа работы, дающего право на получение надбавки, порядок исчисления и выплаты надбавки (вознаграждения).

Надбавка за классность устанавливается работникам, которым присвоены классные категории по специальности, например водителям автотранспортных или иных организаций, членам летных экипажей и прочих категорий организаций гражданской авиации, работникам железнодорожного транспорта.

При установлении надбавки водителям необходимо учитывать, что тарификационный разряд водителя определяется исходя из наличия у него 3 класса.

Для работников, которым установлен 1 или 2 класс, устанавливается соответствующая надбавка к заработной плате, как правило, в следующих размерах: за 2 класс - 10%, за 1 класс - 25%. [2.12; с. 41].

Надбавка за специальные звания устанавливается работникам, имеющим присвоенные в установленном порядке специальные звания.

Так, например, лесничим лесхозов в установленном порядке могут быть присвоены звания «Лесничий 2 класса» и «Лесничий 1 класса», за которые может устанавливаться надбавка к окладам в размере соответственно 15 и 25%.

Надбавка за работу со сведениями, составляющими государственную тайну, предусмотрена Постановлением Правительства РФ от 14.10.1994 №1161 «О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне» (в ред. от 02.04.2002).

Данным Постановлением предусмотрено установление ежемесячной процентной надбавки за работу со сведениями, составляющими государственную тайну, а также ежемесячной процентной надбавки к должностному окладу (тарифной ставке) за стаж работы в структурных подразделениях по защите государственной тайны.

Ежемесячная процентная надбавка за работу со сведениями, составляющими государственную тайну, устанавливается должностным лицам и гражданам, имеющим оформленный в установленном порядке допуск к сведениям соответствующей степени секретности и допущенным к государственной тайне на постоянной основе.

Размер надбавки зависит от степени секретности сведений, к которым работники имеют доступ:

- за работу со сведениями, имеющими степень секретности «особой важности», - 25%;

- за работу со сведениями, имеющими степень секретности «совершенно секретно», - 20%,

- за работу со сведениями, имеющими степень секретности «секретно», -10%.

Доплаты за ученые степени кандидата наук и доктора наук установлены Постановлением Правительства РФ от 06.07.1994 №807 «Об установлении окладов за звания действительных членов и членов-корреспондентов Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств и Российской академии архитектуры и строительных наук и доплат за ученые звания доктора наук и кандидата наук».

Доплаты устанавливаются работникам, занимающим штатные должности в бюджетных учреждениях (организациях) науки и высших учебных заведениях независимо от ведомственной принадлежности, ученые степени по которым предусмотрены тарифно-квалификационными требованиями, согласованными и утвержденными в установленном порядке.

Размеры ежемесячных доплат за ученую степень определены п.3 Постановления Правительства РФ от 06.07.1994 № 807 в редакции Постановления Правительства РФ от 8 января 2003 г. №4 «О внесении изменений в постановление Правительства Российской Федерации от 6 июля 1994 г. №807».

2.4 Правовая защита заработной платыПравовая защита заработной платы осуществляется посредством трудового законодательства РФ. В соответствии со ст.130 ТК РФ в систему основных государственных гарантий по оплате труда работников включаются:

- величина минимального размера оплаты труда в Российской Федерации;

- величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в Российской Федерации;

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

- ограничение оплаты труда в натуральной форме;

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

- государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

- ответственность работодателей за нарушение требований, установленных настоящим Кодексом, законами, иными нормативными правовыми актами, коллективными договорами, соглашениями;

- сроки и очередность выплаты заработной платы.

В соответствии со ст. 133 ТК РФ минимальный размер оплаты труда устанавливается на территории Российской Федерации федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного человека. Вместе с этим ст. 421 ТК РФ определен специальный порядок введения минимальной заработной платы, который должен быть установлен специальным федеральным законом.

До принятия такого федерального закона организациям следует руководствоваться Федеральным законом от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда» (в ред. от 29.04.2002 № 42-ФЗ, от 26.11.2002 № 152-ФЗ, от 01.10.2003 № 127-ФЗ, от 22.08.2004 № 122-ФЗ, от 29.12.2004 № 198-ФЗ, от 20.04.2007 № 54-ФЗ, от 24.06.2008 №91-ФЗ), согласно которому минимальный размер оплаты труда составляет с 1 января 2009 г. 4330 руб. в месяц и применяется исключительно для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности и выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей.

Необходимо отметить, что в установленный действующим законодательством минимальный размер оплаты труда не включаются доплаты и надбавки, премии и другие поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

При оплате труда на основе тарифной системы размер тарифной ставки (оклада) первого разряда единой тарифной сетки не может быть ниже минимального размера оплаты труда.

В соответствии со ст.137 ТК РФ удержания из заработной платы работников могут производиться только в случаях, непосредственно предусмотренных ТК РФ или иными федеральными законами.

В зависимости от оснований различают три вида удержаний, производимых из причитающихся в пользу физических лиц сумм заработной платы или иных вознаграждений:

- обязательные;

- удержания по инициативе администрации;

- удержания, производимые по согласованию между физическим лицом и работодателем.

К обязательным относятся удержания:

- налога на доходы физических лиц (регулируется гл.23 НК РФ);

- алиментов (по исполнительным или приравненным к ним документам) (регулируется Семейным кодексом);

- по исполнительным документам в пользу юридических и физических лиц (регулируется Законом об исполнительном производстве).

Обязательные удержания производятся в соответствии с федеральными законами и другими действующими нормативными актами Российской Федерации. Для их производства не требуется издания приказа администрации организации и письменного согласия работников.

К удержаниям по инициативе администрации относятся следующие удержания (ст. 137 ТК РФ):

- удержание за причиненный предприятию материальный ущерб;

- удержание за неотработанные дни предоставленного и оплаченного полностью отпуска при увольнении работника до окончания рабочего года;

- аванс, выданный в счет причитающейся заработной платы;

- своевременно не возвращенные суммы, полученные под отчет;

- излишне выплаченные по причине счетной ошибки суммы заработной платы, а также в случае признания вины работника в невыполнении норм труда или простое.

К удержаниям, производимым по согласованию между работодателем и физическими лицами, относятся следующие удержания:

- алименты (по письменным заявлениям физических лиц);

- кредиты, ссуды, займы, выданные работнику;

- суммы по личному страхованию;

- удержание в погашение обязательств по подписке на акции;

- стоимость отпущенной продукции или оказанных услуг;

- профсоюзные взносы.

Такие удержания производятся на основании письменных (в ряде случаев устных) обязательств физических лиц перед работодателем, которые оформляются, например, в виде расписок, договоров займа, купли-продажи с рассрочкой платежа и т.п.

Общий размер всех удержаний при каждой выплате заработной платы в соответствии со ст.138 ТК РФ не может превышать 20% заработной платы, причитающейся работнику, а в случаях, предусмотренных федеральными законами, - 50%. И только удержания, производимые по согласованию между работником и работодателем, могут осуществляться сверх установленных сумм.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы; и только если на основании исполнительных документов производятся удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, общий размер удержаний из заработной платы не может превышать 70%.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Статьей 131 ТК РФ также введено ограничение на использование неденежных форм оплаты труда 20% от общей суммы заработной платы.

Не допускается выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении свободного оборота которых установлены запреты или ограничения.

Если отдельные работники отказываются от получения того или иного вида продукции в счет начисленной заработной платы, это не может рассматриваться как нарушение достигнутого соглашения даже при соблюдении установленных сроков предупреждения: соглашение не носит обязательного характера. В таких случаях работодатель обязан предпринять другие меры к погашению задолженности по заработной плате (изменить ассортимент и т.п.).

Определение количества выдаваемой продукции производится исходя из принятого уровня отпускных цен и суммы заработной платы, причитающейся к выдаче. При этом следует учитывать, что реализация продукции в порядке натуральной оплаты труда в общем случае облагается НДС.

В соответствии со ст.136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным или трудовым договором. Для этого организации могут использовать авансовую или безавансовую формы оплаты труда.

При авансовой форме оплаты труда за первую половину месяца выдается аванс в счет причитающейся заработной платы за отработанный месяц; никакие удержания и начисления на социальное страхование и обеспечение при этом не производятся.

При безавансовой форме оплаты труда как за первую, так и за вторую половину месяца производится расчет заработной платы, причитающейся работнику за фактически отработанное рабочее время, выполненный объем работ, с отражением всех удержаний и начислений.

При использовании авансовой формы оплаты труда конкретные дни выплаты заработной платы за первую половину месяца (аванса) и за вторую половину месяца определяются соглашением между администрацией организации и уполномоченными представителями работников и фиксируются в коллективном договоре или в приказе по предприятию.

Размер аванса и срок его выплаты определяются в коллективном договоре или непосредственно в трудовых договорах с работниками. По сложившейся практике размер аванса не превышает месячной тарифной ставки (должностного оклада), исчисленной исходя из количества отработанного до дня выплаты аванса рабочего времени (для рабочих-сдельщиков - выполненного объема работ). В связи с этим заполнение и представление в бухгалтерию табелей выхода на работу общеустановленных форм должны производиться дважды в месяц.

2.5 Правовое регулирование заработной платы в РоссииОценивая роль государства в становлении и регулировании рыночной экономики, нельзя не задаться вопросом: есть ли основания утверждать, что государство ослабило свою роль в этих процессах? Применительно к организации заработной платы это было бы не совсем верно. Реально имеют место два процесса: с одной стороны – ослабление государственного регулирования оплаты труда, а с другой – негативные меры государственной политики в сфере оплаты.

Мы не можем сегодня абстрагироваться от отрицательного воздействия мер, осуществляемых государством в области оплаты труда, на мотивацию к труду, повышение его эффективности. Прежде всего, есть все основания говорить о проводимой государством политике сдерживания роста заработной платы. Крайне низкая заработная плата подавляющей массы работников, особенно в сравнении с прожиточным минимумом, формирует негативное отношение к труду, служит развитию процессов бедности населения, относительно ограниченный потребительский спрос, а значит негативно сказывается на развитии производства. Нередко в качестве позитивных оценок развития реформы приводится довод: полки магазинов наполнены товарами. А не следствие ли это низкого уровня трудовых доходов подавляющей массы населения, четко обозначившейся в последние годы тенденции опережения ростом цен динамики заработной платы?

Оправдание политики сдерживания заработной платы и трудовых доходов стремлением противостоять инфляции представляется весьма сомнительным. Инфляция, о которой мы много и со справедливой тревогой говорим, порождается не массой денег в обращении, а, прежде всего тем, что идет повсеместное падение объемов производства. В реальной остановке инфляции решающую роль призваны играть меры, позволяющие быстро провести структурную перестройку производства, конверсию, техническое перевооружение и переспециализацию предприятий, продукция которых не пользуется спросом. Важную роль в решении этих задач призвано сыграть совершенствование механизмов регулирования заработной платы, ее межотраслевой и территориальной дифференциации.

Еще два довода в пользу точки зрения о том, что государственная политика в области заработной платы имеет отрицательные последствия социального плана. Все мы достаточно хорошо знаем к чему привел отказ от централизованного регулирования соотношений в оплате в связи с различиями в сложности и условиях труда, передача решения всех вопросов организации оплаты труда на уровень первичного производственного звена. А чего стоит провозглашенный в правительственных документах переход на почасовую минимальную заработную плату? Отказавшись от гарантии месячного минимума оплаты труда, мы в значительной степени ослабим социальные гарантии работникам со стороны государства, поставим работников наемного труда в относительно беззащитное положение перед лицом работодателей.

Говоря о проблемах государственного регулирования заработной платы. Следует обратиться к практике стран с развитой рыночной экономикой Европы, Азии и американского континента. Она свидетельствует о том, что утверждение: оплата труда в условиях рынка определяется только стихийными процессами формирования цены рабочей силы на рынке труда, неправомерно.

В экономически развитых странах управление заработной платой осуществляется достаточно всесторонне. Государство участвует в этом непосредственно путем установления гарантируемого минимума заработной платы, осуществления достаточно жесткой политики налогов на доходы и заработную плату, индексации доходов и компенсации их падения при росте цен, осуществления прямого регулирования заработной платы в государственном секторе экономики.

В российской практике может идти речь о прямом государственном регулировании оплаты труда методами командной экономики. Но, следовало бы четко законодательно зафиксировать процедуры такого регулирования в ходе коллективно-договорных методов управления социально-трудовыми отношениями.

Коллективно-договорное регулирование трудовых отношений в целом и отношений распределения в частности, позволяет на основе сотрудничества и компромиссов согласовать интересы главных субъектов современных экономических процессов. Оно выражает общественную необходимость социального мира как одного из основных условий политической и экономической стабильности, а на этой основе и социально-экономического прогресса. Принятая в России, да практически и во всем мире, система коллективно-договорного регулирования отношений в сфере труда включает в себя заключение генерального, отраслевых, территориальных соглашений и коллективных договоров в первичном звене. Однако, нельзя не признать, что у нас практически отсутствует регламентация правового статуса и содержания элементов многоуровневой системы соглашений в условиях переходной экономики.

Заключение

Что можно предложить в части решения этой очень важной проблемы?

Прежде всего необходимо четко зафиксировать в законодательстве и неуклонно соблюдать разграничение проблем, решаемых в генеральном и других соглашениях, а также в коллективных договорах предприятий и организаций.

Генеральное тарифное соглашение должно представлять собой не декларацию о намерениях заключающих его сторон переговорного процесса, а четко фиксированные и проверяемые с точки зрения выполнения обязательства сторон в части регулирования заработной платы. В нем, на наш взгляд, следовало бы определять: размер минимальной оплаты труда в процентах к величине минимальной потребительской корзины с целью их сближения с указанием сроков достижения этих договоренностей; порядок компенсации работодателем покупательной способности заработной платы в связи с ростом цен; соотношение в оплате труда квалифицированного и неквалифицированного труда в виде набора основных соотношений (рабочих высокой квалификации и специалистов, рабочих и мастеров, специалистов и руководителей и т.п.). Возможен и другой исход: включение в генеральное соглашение основных параметров Единой тарифной сетки, распространяемой на все отрасли экономики. В генеральном соглашении представляется вполне допустимым и даже необходимым согласовывать перечень сквозных профессий и должностей работников, требующих единых условий оплаты независимо от отраслевой принадлежности.

В отраслевых и территориальных соглашениях положения Генерального тарифного соглашения могут быть конкретизированы. Так в отраслевых соглашениях можно было бы определять размеры или соотношения в оплате (которые работодатель не может понизить) по основным профессионально-должностным группам работников. В территориальных соглашениях возможно фиксировать договоренности о региональном минимуме заработной платы, ориентированном на минимальный потребительский бюджет в данном регионе, рассчитываемый по централизованно утверждаемой методике; о размерах надбавок (и условиях их выплаты), стимулирующих приток рабочей силы на данную территорию и социально-допустимый срок работы привлекаемой квалифицированной рабочей силы в природно-климатических условиях региона.

Коллективный договор предприятия должен определять конкретные размеры тарифных условий оплаты с учетом параметров согласованных на отраслевом и региональном уровнях (минимальные тарифные ставки, их дифференциацию по сложности и условиям труда, значимости той или иной профессионально-должностной группы работников в производственном процессе и др.). Представляется необходимым согласовывать при заключении коллективного договора конкретные размеры гарантийных, компенсационных выплат, размеры и условия получения стимулирующих выплат и вознаграждений. Важным также является установление сроков выплат заработной платы и санкций за ее задержку.

Законодательное утверждение названных, и возможно и других, параметров системы оплаты труда предусматриваемых во многоуровневом механизме коллективно-договорного регулирования трудовых отношений - один из действенных рычагов управления оплатой труда со стороны государства.

Бесспорной представляется необходимость упорядочения налогообложения индивидуальных трудовых доходов. Если мы хотим воздействовать через нее не только на пополнение доходной части бюджета, но и на преодоление чрезмерного расслоения общества по уровню доходов, необходимо внести поправки в действующую шкалу взимания подоходного налога с граждан. С одной стороны, очевидно, настало время несколько увеличить величину облагаемого совокупного дохода, с которого налоги берутся в минимальном размере, ибо размер 12 миллионов рублей в год явно устарел, а с другой стороны, ужесточить шкалу взимания налога, предусмотрев более высокий, чем 35 % уровень обложения сверхвысоких доходов. Решение этого вопроса возможно только на уровне постановлений федерального правительства и федеральных законодательных органов и является одной из форм государственного воздействия на уровень доходов.

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности. Однако прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, т.к. многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Однако, наиболее принципиальным, является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Подводя итог работы, считаю, что поставленные задачи в ходе исследования были раскрыты

Список использованных источников

1. Нормативно-правовые акты

1.1 Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 30.12.2008). – Консультант-Плюс

1.2 Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 13.04.2009). – Консультант-Плюс

1.3 Уголовный кодекс РФ от 13.06.1996 № 63-ФЗ (в ред. 01.03.2009). – Консультант-Плюс

1.4 Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» (в ред. от 29.04.2002 № 42-ФЗ, от 26.11.2002 № 152-ФЗ, от 01.10.2003 № 127-ФЗ, от 22.08.2004 № 122-ФЗ, от 29.12.2004 № 198-ФЗ, от 20.04.2007 № 54-ФЗ, от 24.06.2008 №91-ФЗ). – Консультант-Плюс

1.5 Постановление Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». – Консультант-Плюс

1.6 Постановление Минтруда России от 21.08.1998 № 37 «Квалификационный справочник должностей руководителей, специалистов и других служащих» (ред. от 29.04.2008) – Консультант-Плюс

1.7 Постановление Правительства РФ от 21.03.1994 № 210 «Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров». – Консультант-Плюс

1.8 Постановление Правительства РФ от 14.10.1994 № 1161 «О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне» (в ред. от 02.04.2002). – Консультант-Плюс

1.9 Постановление Правительства РФ от 06.07.1994 № 807 «Об установлении окладов за звания действительных членов и членов-корреспондентов Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств и Российской академии архитектуры и строительных наук и доплат за ученые звания доктора наук и кандидата наук» (ред. от 22.05.2008) – Консультант-Плюс

1.10 Постановление Правительства РФ от 8 января 2003 г. № 4 «О внесении изменений в постановление Правительства Российской Федерации от 6 июля 1994 г. № 807» – Консультант-Плюс

2. Научная и специальная литература

2.1 Анисимов Л. Н., Анисимов А.Л. Трудовые договоры. Трудовые споры. – М.: Инфра-М, 2002. – 342с.

2.2 Бердычевский В.С. Трудовое право: Учебное пособие. – Ростов н/Д: Феникс, 2002. – 512 с.

2.3 Гусов К.Н., Толкунова В.Н. Трудовое право России. – М.: Юристъ, 2003. – 493с.

2.4 Голенко Е.Н., Ковалев В.И. Трудовое право: Вопросы и ответы. – М.: ИД Юриспруденция, 2003. – 240 с.

2.5 Завгородний А.В. Сравнительный анализ Трудового кодекса и Кодекса законов о труде Российской Федерации. - С.-Пб.; Юрид. центр Пресс, 2003. - 427 с.

2.6 Коршунов Ю.Н. Комментарий к Трудовому кодексу РФ. – М.: Инфра-М, 2002. – 894 с.

2.7 Молодцов М.В., Головина С.Ю. Трудовое право России. – М.:, Норма, 2003. – 640 с.

2.8 Панин С.А. Комментарий к Трудовому кодексу РФ. – М.: Юристъ, 2003 – 686 с.

2.9 Пошерстник Н.В. Заработная плата в современных условиях труда. – СПб.: ПРОСПЕКТ, 2002. – 718 с.

2.10 Пустозерова В. Юридический справочник работодателя. – М.: Приор, 2003. – 300 с.

2.11 Райзберг Б.А., Лозовский Л.Ш. Стародубцева Е.Б. Современный экономический словарь.- М: ИНФРА-М, 2003. – 682 с.

2.12 Самойлов И.А. Расчеты с работниками по оплате труда согласно Трудовому Кодексу Российской Федерации, 2003. – 251 с.

2.13 Сыроватская Л.А. Трудовое право. – М.: Юристъ, 2003. – 308 с.

2.14 Суша Г.З. Экономика предприятия. Учебное пособие. М.: Новое знание, 2003. – 385 с.

2.15 Толкунова В. Трудовое право: курс лекций. – М.: Проспект, 2002. – 318 с.

2.16 Трудовое право России. / под ред. Ю.П. Орлова, А.Ф. Нуртдиновой. М.:, МЦ РЭИ, 2004. – 880 с.

2.17 Трудовое право России: Учебник для вузов / под ред. С. П. Маврина и Е. Б. Хохлова. – М.: Юристъ, 2002. – 786 с.

2.18 Экономика: краткий курс / Авт.-сост. Руденко В.И. – М.: Дашков и Ко, 2002. – 642 с.

Приложение А

Система регулирования оплаты труда в России

| Уровень | Документы | Органы, принимающие документы |

| 1 уровень - законодательный | Федеральные законы, постановления, указы | Федеральное собрание, Президент РФ, Правительство РФ |

| 2 уровень -нормативный | Законы и постановления субъектов РФ, положения | Органы исполнительной и законодательной власти субъектов РФ |

| 3 уровень - методический | Нормативные акты, методические указания | Органы местного самоуправления |