МЕЖДУНАРОДНЫЙ “ИНСТИТУТ

УПРАВЛЕНИЯ”

ЗАОЧНОЕ ОТДЕЛЕНИЕ

КУРСОВАЯ РАБОТА

| |

|

на тему Предпринимательская деятельность граждан без .

образования юридического лица .

|

Трдамяна Сергея .

|

Ремовича .

|

|

Валерьяновна .

Санкт-Петербург

1998

План работы

План работы......................................................................................................................................................................................... 2

I. Введение. АКТУАЛЬНОСТЬ ЦЕЛИ, ЗАДАЧИ, НОРМАТИВНАЯ И МЕТОДОЛОГИЧЕСКАЯ БАЗА ИССЛЕДОВАНИЯ................................................................................................................................................................................................................... 3

II. Понятие, признаки и субъекты предпринимательской деятельности без образования юридического лица 6

III. Государственная регистрация предпринимательской деятельности. Лицензии и налоги....................... 13

IV. Правовое регулирование цен и тарифов на продукцию. Доходы и расходы предпринимателя............. 23

V. Заключение................................................................................................................................................................................... 29

Список литературы......................................................................................................................................................................... 30

I. Введение. АКТУАЛЬНОСТЬ ЦЕЛИ, ЗАДАЧИ, НОРМАТИВНАЯ

И МЕТОДОЛОГИЧЕСКАЯ БАЗА ИССЛЕДОВАНИЯ

Господствующая до последнего времени в нашей стране и ряде других стран модель построения общества, определяемая как “реальный социализм” нашла в качестве своего экономического базиса единую общенародную (государственную) по-существу собственность.

Идея построения национальной экономики как единого центрально управляемого комплекса-предприятия была последовательно реализована в первые годы после социалистической революции, в затем – начиная с 30-х годов. Следует отметить, что указанная концепция построения экономики, в общем, не выходила за рамки социалистической идеи как таковой. Очевидным следствием реализации такой концепции является то, что из экономической жизни исключается не только плюрализм форм собственности, организационно-правовые формы хозяйственной деятельности, но и всякая предпринимательская инициатива.

Отказ от концентрации единого государственного синдиката, разгосударствление собственности, развитие плюрализма форм хозяйственной деятельности с неизбежностью сопровождаются развитием предпринимательства, частной хозяйственной инициативы, инициативы, не опосредованной силой государственной власти. Не случайно, что система развития хозяйственной реформы в направлении формирования плюрализма форм собственности и хозяйственной деятельности привела не только к смене ответственности за частнопредпринимательскую деятельность, но и сначала скрытой (например в Законах СССР об индивидуальной трудовой деятельности, о кооперации и т.п.), а затем и явной нормы ГК РФ “О крестьянском (фермерском) хозяйстве и др.), легализация в хозяйственной жизни страны. Конституция РФ. Признавая и гарантируя права и свободы человека и гражданина, провозглашает, что каждый имеет право на свободное занятие и использование имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст.34).

Актуальность настоящего исследования обусловлена становлением этого нового для России вида хозяйственной деятельности, ее широких перспектив в связи с развитием рыночной экономики в стране.

Объектом исследования являются понятия предпринимательства, правовые нормы, правоотношения и акты реализации, относящиеся к юридическому запрещению правового статуса субъектов предпринимательской деятельности.

Целью и задачей исследования является уяснение понятия и значения предпринимательской деятельности, изучение системы правовых актов, системы регулирования предпринимательства. С учетом поставленной цели задачами исследования являются:

- провести краткий историко-правовой анализ развития деятельности в сфере предпринимательства;

- рассмотреть основные признаки и значения предпринимательской деятельности;

- проанализировать законодательство об организационно-правовых формах субъектов предпринимательства;

В качестве методологической основы исследования использованы принципы познания социальных явлений в их историческом развитии и взаимосвязи и взаимообусловленности, с точки зрения связи теории и практики, истории и современности. Нормативную базу работы составляют Конституция РФ, Гражданский Кодекс РФ, законы Российской Федерации, Указы Президента и Постановления Правительства РФ. В работе использованы также материалы учебника Гражданское право РФ /ред. А.Г.Сергеева и Ю.К.Толстого / 1998 года, нормативные акты и практические рекомендации – “Предприниматель без образования юридического лица” (М. 1996); пособия – Соловьева А.А. “Предприниматель без образования юридического лица” (М. 1997), Ю.Д.Полонского “Предприниматель без образования юридического лица” / М. 1997, “Субъекты предпринимательства” (ред. П.В.Алексия) М. 96; Материалы Всероссийской научно-практической конференции “Проблема и пути духовно-нравственного воспитания личного состава органов внутренних дел” / ред. С.Ф.Зыбина и В.П.Сольникова. СПб.1994., // Костюк Н.Н. Нравственность, предпринимательство и преступность. Помимо этого автором использованы материалы периодической печати, в частности, журналов “Государство и право” и “Трудовое право”. Различные аспекты предпринимательства рассматривались в трудах таких юристов, С.С.Алексеев, Ю.Г.Басин, В.Ф.Попондопуло, Е.А.Суханов, Ю.К.Тостов и других.

Однако, и эти, и вышеуказанные другие расчеты имеют вид либо кратких научных сообщений, статей, или комментарий законодательных или иных правовых актов, в то время, как существует очевидная потребность в серьезном монографическом исследовании, обнаружить которое автору работы не удалось.

II. Понятие, признаки и субъекты предпринимательской

деятельности без образования юридического лица

В основе предпринимательства как общественно-значимого явления лежит основополагающий принцип естественного права – принцип индивидуальной свободы. Этот принцип в области экономических отношений интерпретируется как принцип свободы труда, торговли и промышленности. При этом следует отметить, что на первых порах развития буржуазного общества государство, стремясь обеспечить в полной мере действие этого принципа, запрещало или существенно ограничивало деятельность предпринимательских корпораций, и, таким образом, эпоха свободного предпринимательства может быть, в то же время, определима как эпоха расцвета предпринимательской деятельности без образования юридического лица.

Советский период нашей страны характерен запретом предпринимательства и пресечением любых проявлений частной инициативы (Исключение составляет период НЭПа, особенностью которого была легализация частной инициативы, правда, лишь в сфере потребительского рынка). С началом экономических реформ в стране (с конца 80-х гг.) частная инициатива, предприимчивость, получает законодательное подтверждение. К числу основных законодательных активов в этой сфере относятся – “Законы РФ “О крестьянском (фермерском) хозяйстве”, “Об иностранных инвестициях”, “О конкуренции и ограничении монополистической деятельности на товарных рынках”, “О потребительской кооперации”, “О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью и порядке их регистрации”, “О товарных биржах и биржевой торговле”, “Об акционерных обществах”, “Защиты прав потребителя” и некоторых других.

Согласно (ст.2) ч.1. ГК РФ “Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от использования имуществом, продажей товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном Законом порядке”. Основываясь на существующем понятии предпринимательства можно вычленить рпизнаки данной деятельности. В качестве одного из признаков выделяется, прежде всего, цель получения прибыли (субъективный признак”). Основной смысл данного субъективного признака состоит в систематичности получения прибыли. Систематичность представляет собой процесс деятельности, заключающийся в длительности, постоянности, профессионализме субъекта[1].

Определенной характеристикой в процессе осуществления предпринимательской деятельности обладают признаки – самостоятельность и инициатива. Данные признаки содержат в себе свободу выбора той или иной деятельности, ведь “генезис свободы творчества исходит из многогранных слагаемых социальной свободы личности, а также включает в себя возможность выбора творческой профессии или сферы деятельности[2].

Любая деятельность тем более предпринимательская, предполагает ответственность за соответствующие действия. Определенную специфику в этой деятельности имеет такой признак, как риск. Существенным в данном признаке является то, что с риском связаны всевозможные неблагоприятные последствия в отношении предпринимателя, обусловленные с его стороны совершенном правонарушением (ст.40) ГК РФ.

Особенностью (характерной чертой) признаков определения предпринимательской деятельности является государственная регистрация, т.е. фактическое получение предпринимателем правового статуса.

Некоторые исследователи утверждают, что “граждане, занимающиеся индивидуальной разовой или двухразовой работой, хотя и дающей им определенный дополнительный доход, но не прошедшие государственную регистрацию, предпринимателями признаваться не могут”[3].

Граждане (физические лица) Российской Федерации, не ограниченные в судебном порядке в своей деятельности, граждане (физические лица) иностранных государств и лица без гражданства в пределах полномочий установленных федеральным законом, а также объединения граждан (юридические лица), зарегистрированные в установленном законом порядке, являются субъектами предпринимательской деятельности[4].

Граждане могут иметь имущество на праве собственности; наследовать и завещать имущества, заниматься предпринимательской и иной, не запрещенной законом деятельностью, создавать юридические лица самостоятельно или совместно с другими гражданами и юридическими лицами; совершать любые не противоречащие закону сделки и участвовать в обязательствах[5].

Организационно-правовыми формами предпринимательской деятельности без образования юридического лица является индивидуальное предпринимательство и полное товарищество[6].

Однако, следует обратить внимание на то, что в соответствии с законом РФ и Указом Президента РФ[7] для некоторых категорий граждан участие в предпринимательской деятельности недопустимо.

Запрещается заниматься самостоятельной предпринимательской деятельностью, иметь в собственности предприятие и занимать должности в органах управления хозяйствующего субъекта должностным лицам органов Государственной власти и Государственного управления, а также другим служащим государственного аппарата. Сотрудникам правоохранительных органов запрещается заниматься некоторыми видами деятельности[8].

Новое гражданское законодательство как и предыдущее, допускает предпринимательскую деятельность индивидуальную (регистрируется без образования юридического лица) и коллективную (регистрируется с образованием юридического лица).

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.

Таким образом, в сфере потребительского рынка и услуг индивидуальный предприниматель выступает на равных с юридическими лицами (разумеется, с чисто юридической стороны).

В то же время, предпринимательство в качестве индивидуального предпринимателя проще в системе налогового и финансового учета - его можно вести без специального бухгалтерского образования. Индивидуальный предприниматель вправе иметь свой расчетный счет в банке, свой товарный знак и, наконец, ставки налогообложения доходов, полученных от этого вида предпринимательства, значительно ниже, чем у юридических лиц.

Что касается использования труда других граждан, индивидуальный предприниматель имеет право привлекать их на основе договоров гражданско-правового характера (договоры подряда, поручения и комиссии содержаться в ГР РФ, ч.2[9]. И в то же время многих трудовые гарантии, заключающиеся в трудовом договоре, не по средствам мелкому предпринимателю. Так, вряд ли возможно в полной мере сохранение льгот и компенсаций высвобожденным работникам, предусмотренных ст. ст. 10.1 - 40.3 КЗоТ, и также ряд ограничений на переводы работников. Необходимо установить обязательную для работодателей регистрацию таких трудовых договоров в государственных органах, органах Федеральной службы занятости. В новом трудовом кодексе следует отразить особенности регулирования труда работников, состоящих в трудовых отношениях с субъектом мелкого предпринимательства (индивидуальным предпринимателем и малым предпринимателем)[10].

В результате анализа правового положения предпринимателя можно сделать вывод, что он выступает субъектом широкого спектра отношений, включая отношения на потребительском, финансовом рынках и рынке труда, а также отношения публично-правового характера. Поэтому предпринимательская правосубъектность (правовой статус предпринимателя) включает в себя в качестве элементов - гражданскую, финансовую, трудовую, профессиональную правосубъектность, а также публично-правовую (административную) правосубъектность. Основным звеном правового статуса предпринимателя является его гражданская правосубъектность, которая предполагает наличие вещей, обязательной и исключительной правоспособности. Участвуя в рыночном обмене, хозяйствующий субъект становится субъектом права для того, чтобы наиболее полно реализовать свою гражданскую правосубъектность. Прекращение которой ведет к абсолютной парализации трудовой, административной и иных видов правосубъектности[11].

Вещная правоспособность является юридической предпосылкой для образования материальной базы товаропроизводителя. Наличие вещных прав открывает предпринимателю доступ как в сферу производства, так и товарообмена. Более того, без имущества, закрепленного за ним, его финансовые и трудовые функции невыполнимы.

Обязательственная правоспособность состоит из сделкоспособности и деликтоспособности, и реализуется, в первую очередь, в договорных отношениях. Гражданский оборот или совокупность сделок, субъектом которых становится предприниматель, опосредует процесс движения товаров и услуг. Устанавливая договорные связи, данный субъект участвует в кооперации труда и обмена его результатами.

Личная правоспособность предпринимателя диктуется индивидуализацией товаропроизводителей, без чего рыночные отношения невозможны. Личная правоспособность базируется на личных неимущественных, неотчужденных от покупателя прав. В числе таких прав - а) право на имя (фирму); б) право на товарный знак (знак обслуживания); в) права, связанные с предметами творческой деятельности; г) право на защиту чести, достоинства, деловой репутации[12].

Другой организационно-правовой формой предпринимательской деятельности без образования юридического лица является полное товарищество. Это – субъект предпринимательской деятельности, обладает собственной правоспособностью. Товарищество имеет право на имя (например: “Полное товарищество “Жданов и компания”), следовательно, право на его защиту. Ответственность участников по обязательствам полного товарищества является субсидиарной, т.е. присутствует и вещная правоспособность. Специфика ответственности в полном товариществе заключается в том, что и первоначальные участники (учредители), и последующие в равной степени отвечают по всем обязательствам, независимо от времени их возникновения. Возможность обращения взыскания на имущество самого участника отчасти размывает границу между имуществом, вложенным в товарищество, и не переданным ему[13]. Необходимо отметить, что факт объединения самостоятельно хозяйствующих субъектов в товарищество есть факт ограничения их предпринимательской свободы, включая и имущественную сферу. В случае полного товарищества внутрихозяйственные отношения составляют важнейшую часть предпринимательского (торгового) права[14].

Особым средством реализации гражданской ответственности без образования юридического лица является имущественная ответственность. Гражданско-правовая ответственность субъектов предпринимательской деятельности характеризуется тем, что она: а) представляет собой обязанность субъекта предпринимательской деятельности - правонарушителя нести имущественные лишения, которые выражаются в дополнительном безэквивалентном обременении имущественной сферы должника; б) служит целям ораны имущественных прав потерпевшего лица; в) выполняет определенные правовые функции (компенсационную, карательную, превентивную); г) реализуется в особом правоохранительном отношении обязательственного типа; д) возникает при наличии полного состава правонарушения, включающего вину, противоправность, наступление вреда и причинную связь между ними.

Совершенно своеобразным видом имущественной ответственности субъектов предпринимательства является их ликвидация за долги. Ликвидационный процесс находится на стыке гражданского (торгового) права и процесса и может быть классифицирован как специфический вид гражданской ответственности[15]. Индивидуальный предприниматель может быть признан банкротом по решению суда. Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества в определенной законом очередности[16].

Таким образом, правовой статус предпринимателя определяется рядом нормальных актов и имеет свои специфические черты, отличающие эту правоспособность от правосубъектности юридических лиц. Но правосубъектость (право- и дееспособность) индивидуального предпринимателя возникает по другим нормам, отражающим правосубъектность физического лица, а именно - с регистрации предприятия (устава)[17].

III. Государственная регистрация предпринимательской

деятельности. Лицензии и налоги

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента Государственной регистрации в качестве индивидуального предпринимателя[18].

Государственная регистрация предпринимательской деятельности без образования юридического лица в качестве индивидуального предпринимателя осуществляется в органах юстиции в порядке, который должен определяться законом о регистрации юридических лиц.

До введения в действие указанного закона согласно ст.8 Федерального закона “О введении в действие части первой Гражданского кодекса Российской Федерации”[19] действует порядок государственной регистрации индивидуальных предпринимателей, установленным Положением о порядке государственной регистрации субъектов предпринимательской деятельности, утвержденным Указом Президента РФ[20]. В соответствии с которым граждане-предприниматели регистрируются администрацией района, города и района в городе, поселка, села по месту постоянного жительства предпринимателя.

В этих целях субъектами Федерации созданы регистрационные палаты, которые могут иметь отделения (филиалы) на местах. По общему правилу для государственной регистрации предприниматель представляет:

– заявление, составленное по установленной форме;

– документ об уплате регистрационного сбора.

Предельный размер сбора не должен превышать 1 МРОТа (т.е. минимального месячного размера оплат труда)[21].

Государственная регистрация предпринимателей осуществляется в 15-дневный срок регистрирующим органом с момента получения документов по почте, либо со дня представления документов в регистрирующий орган. В этот же срок заявителю выдается (высылается по почте) бессрочное свидетельство о регистрации в качестве предпринимателя. Требование иных документов или совершение иных действий при регистрации (продление срока действия свидетельства о регистрации) предпринимателя не допускается.

Государственная регистрация утрачивает силу с момента вынесения судом решения о признании индивидуального предпринимателя банкротом[22], либо в день получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации в качестве индивидуального предпринимателя[23].

Отказ в регистрации возможен, но допускается только в случаях несоответствия состава представленных документов и состава содержащихся в них сведений требованиям Положения. Уведомление об отказе в государственной регистрации также в 15-дневный срок со дня предоставления документов на регистрацию направляется заявителю в письменной форме за подписью должностного лица, ответственного за регистрацию, и с обязательным указанием всех документов или сведений, предусмотренных Положением, но не представленных заявителем[24].

Отказ в государственной регистрации предпринимателей может быть обжалован в арбитражном суде[25].

Необходимо отметить, что предприниматель вправе заниматься только теми видами деятельности, которые указаны в свидетельстве о регистрации.

Занятие некоторыми видами деятельности (например, производство лекарств, перевозка грузов, образовательная деятельность, организация и проведение местных лотерей и мн. другое) требует у предпринимателя лицензии или квалификационного аттестата[26]. Но отсутствие их на момент регистрации не может являться причиной отказа в регистрации. Исключение составляет лишь работа в качестве частного детектива – здесь лицензия должна быть выдана до регистрации гражданина в качестве предпринимателя[27].

Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя оформляется в 3-х экземплярах: один выдается предпринимателю, второй остается в регистрационной палате, осуществляющей регистрацию, а третий направляется налоговому органу по месту регистрации предпринимателя.

В случае утери свидетельства, если причины уважительные (пожар, кража), регистрационная палата выдает дубликат, что стоит предпринимателю 20% от суммы ранее уплаченного сбора. В других случаях, если потеря свидетельства признана неуважительной, регистрация проводится заново с уплатой 100% сбора по ставкам, действующим на момент регистрации[28].

На основании выданного регистрационной палатой разрешения лицом, желающим заниматься индивидуальной трудовой деятельностью, необходимо получить регистрационное удостоверение или приобрести патент в финансовом (налоговом) органе района или города. В случае приобретения патента гражданин обязан уплатить соответствующую суму, которая определяется стоимостью патента. Срок действия патента может быть различен – минимальный, например, составляет 1 месяц.

Патент и регистрационное удостоверение являются основными и необходимыми документами, подтверждающими право предпринимателя на осуществление определенной деятельности. Передача патента (регистрационного удостоверения) другим лицам категорически запрещена, а в случае прекращения физическим лицом индивидуальной предпринимательской деятельности или при переезде на другое постоянное место жительства патент (удостоверение) подлежит сдаче в те финансовые органы, где он был выдан. Как правило, патенты выдаются предпринимателям в тех случаях, когда их индивидуальная предпринимательская деятельность связана с разъездами, ее продукция предназначена для реализации в другой местности, а также, когда затруднен контроль за получаемыми предпринимателями доходами[29].

Необходимо заметить, что с вступлением в силу нового ГК РФ, отметившего, в частности Закон СССР “Об индивидуальной трудовой деятельности”, по которому законодательством исключалась возможность использования наемного труда, возможности граждан для занятия индивидуальной предпринимательской деятельностью значительно расширялись. В частности, в круг лиц, совместно ведущих хозяйственную деятельность (и также собственников), могут входить не только члены семьи и ближайшие родственники. При том произведенная продукция и полученные доходы являются общей долевой собственностью как членов семьи, так и других лиц, совместно ведущих хозяйственную деятельность, если договором между ними не предусмотрено иное[30].

Индивидуальным предпринимательство является тогда, когда оно осуществляется без образования юридического лица. В этом случае, как уже отмечалось, предприниматель отвечает по обязательствам, связанным с этой деятельностью, всем своим имуществом, за исключением имущества, на которое, в соответствии с законодательными актами, не может быть обращено взыскание.

Индивидуальный предприниматель имеет право нанимать и увольнять работников, самостоятельно устанавливать формы, системы и размеры оплаты труда, другие виды доходов лиц, работающих по найму. Законодательством вводятся определенные ограничения в найме работников[31]. Предприниматель, в том числе и индивидуальный, не вправе препятствовать объединению своих работников в профессиональные союзы для защиты своих интересов социально-экономического характера. Он (предприниматель) обязан осуществлять оплату труда лиц, работающих по найму по уровню не ниже минимальных размеров, установленных законодательными актами.

Помимо этого работодатель обязан предоставлять работникам права, предусмотренные трудовым законодательством[32]. Трудовые договора с работниками не должны содержать условия, ущемляющие положения работника по сравнению с установлениями законодательства[33].

Выбирая направление своей деятельности, будущий индивидуальный предприниматель должен помнить, что отдельные виды деятельности, осуществляемые на территории Российской Федерации, подлежат обязательному лицензированию органами, уполномоченными на проведение соответствующих лицензионных работ[34]. Данное постановление Правительства определяет также и порядок ведения лицензионной деятельности.

Лицензией называется официальный документ, который разрешает предпринимателю осуществлять указанную в ней деятельность в течение установленного лицензией срока, а также определяет условия ее осуществления. Решение о выдаче лицензии (или отказе в этом) должно быть принято в течение тридцати дней со дня получения заявления от предпринимателя с полным комплектом документов (регистрационное удостоверение, свидетельство о государственной регистрации физического лица в качестве предпринимателя со штампом почтового органа)[35]. Если необходимо провести экспертизу для оформления лицензии, то решение об этом предпринимается в 15-дневный срок после получения данных экспертизы, но не позднее, чем 60 дней со дня подачи заявления. Возможен вариант, когда экспертиза затруднена, и тогда срок принятия решения о выдаче лицензии (отказе) может быть продлен на 30 дней руководителем органа, уполномоченного на ведение лицензионной деятельности. Основаниями для отказа в выдаче лицензии могут служить следующие причины:

- наличие в документах, представленных заявителем, недостоверной или искаженной информации;

- отрицательное экспертное заключение, установившее несоответствие условиям необходимым для осуществления данного вида деятельности условиям безопасности[36].

Срок действия лицензии устанавливается в зависимости от конкретного вида деятельности, но не менее трех лет. Продление срока лицензии производится в том же порядке, что и при ее получении. Если индивидуальный предприниматель осуществляет несколько видов деятельности лицензия должна быть оформлена отдельно. Если же лицензируемая деятельность осуществляется на нескольких территориально обособленных объектах, то лицензиату одновременно с лицензией выдается ее заверенные копии с указанием местонахождения каждого объекта. В свою очередь, копии лицензии должны быть зарегистрированы органом, уполномоченным на ведение лицензионной деятельности[37].

Лицензия теряет юридическую силу, если у предпринимателя закончился срок действия свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя.

В случае изменения паспортных данных, утраты лицензии, лицензиат обязан в 15-дневный срок подать соответствующее заявление о переоформлении лицензии[38].

В период переоформления лицензии предприниматель может продолжать свою деятельность на основании временного разрешения, которое выдается органом уполномоченным на ведение лицензионной деятельности[39]. Основанием для выдачи временного разрешения также могут быть случаи сложного, длительного объема независимой экспертизы предполагаемой деятельности. Отрицательное экспертное заключение ведет к аннулированию временного разрешения, однако при этом предприниматели, ведущие предпринимательскую деятельность без образования юридического лица на основании временного разрешения не вправе ссылаться в отношении заключенных ими сделок на то, что они не являются предпринимателями. Суд должен в отношении таких сделок применять нормы, реализующие предпринимательскую деятельность[40].

Следует иметь в виду, что приостановить действие лицензии могут государственные органы, которым такое право дано действующим законодательством РФ. Так, например, органы исполнительной власти имеют право приостанавливать действие на своей территории лицензий в следующих случаях:

- если лицензия не зарегистрирована на данной территории;

- если лицензиат не выполняет требования, установленные в соответствии с действующим законодательством РФ, для осуществления соответствующего вида деятельности на данной территории[41].

При этом органы исполнительной власти субъектов РФ в трехдневный срок со дня принятия решения о приостановлении действия лицензии в письменном виде информируют об этом решении орган, выдавший лицензию, органы налоговой службы РФ и самого лицензиата. В подобных случаях орган, выдавший лицензию, вправе ее аннулировать.

Контроль за соблюдением условий, предусмотренных лицензией, возлагается на органы, уполномоченные на ведение лицензионной деятельности. Они обязаны вести реестры выданных, приостановленных, зарегистрированных и аннулированных лицензий. Руководители и должностные лица этих органов несут личную ответственность за нарушение или ненадлежащее исполнение установленного Правительством РФ Порядка ведения лицензионной деятельности[42].

В случае, когда предпринимателя не устраивает решение и действия органов, уполномоченных на ведение лицензионной деятельности, он имеет право их обжаловать в суд[43].

Необходимо отметить, что свыше тридцати федеральных органов исполнительной власти (комитеты, министерства и др.) уполномочены осуществлять лицензирование более шестидесяти видов деятельности, а кроме того, еще двадцать три вида лицензируются субъектами Российской Федерации, есть особые виды деятельности (аудиторская, банковская, страховая), особый порядок лицензирования которых установлен отдельными законами и указами Президента РФ[44].

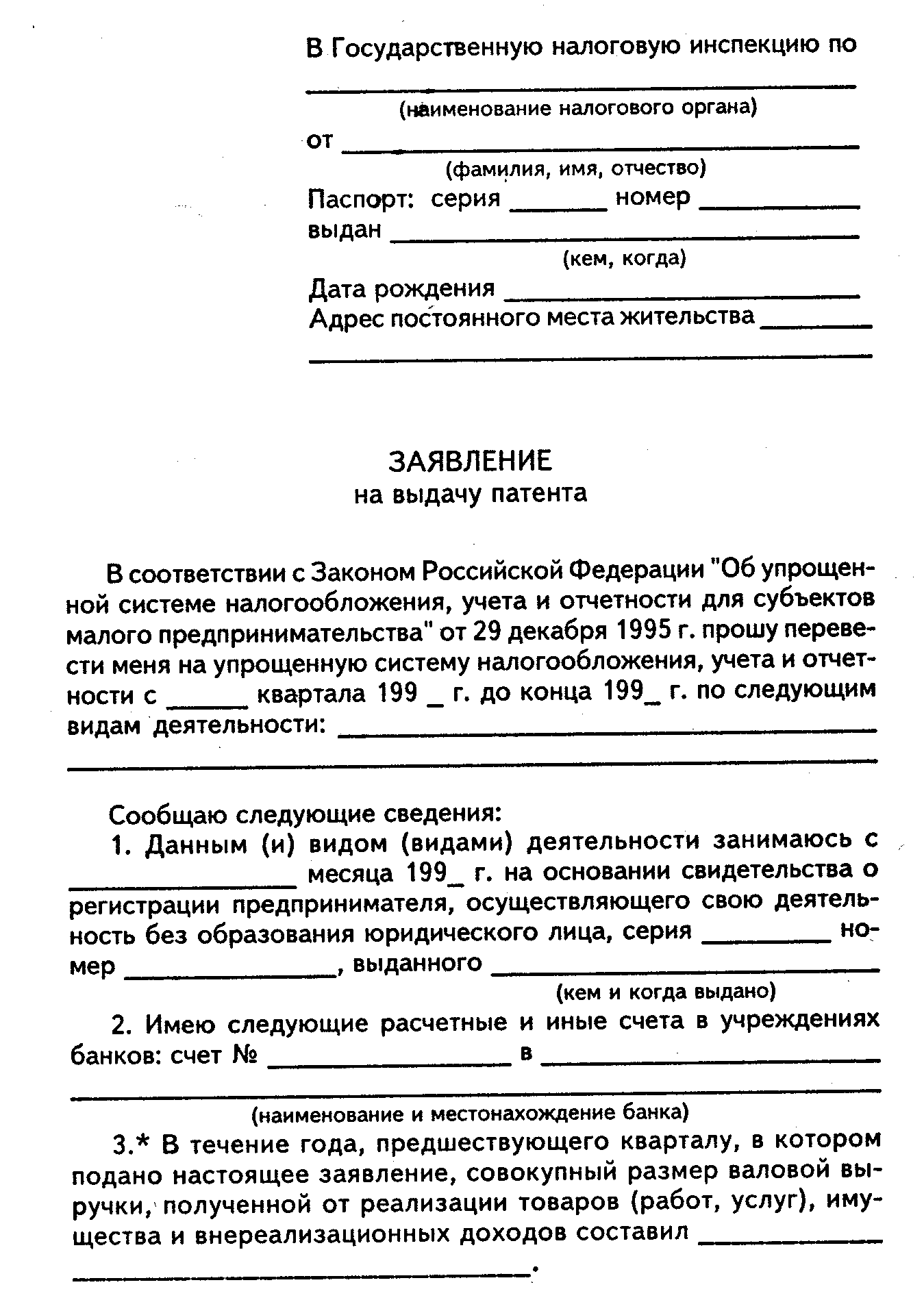

В соответствии с Федеральным законом “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”[45] индивидуальному предпринимателю предоставлено право использовать упрощенную систему налогообложения, учета и отчетности. Эта система предусматривает замену уплаты подоходного налога на доход, полученный от осуществляемой предпринимательской деятельности уплатой стоимости патента на занятие данной деятельностью. Патент выдается сроком на один календарный год, а уплачиваемая годовая стоимость патента является фиксированным платежом и устанавливается решением органа государственной власти субъекта РФ в зависимости от вида деятельности. Например, в Санкт-Петербурге на некоторые виды деятельности расценки следующие:[46]

| Вид предпринимательской деятельности | Годовая стоимость патента, |

| I. Сфера кустарно-ремесленных промыслов. |

|

| 1.2. Изготовление одежды | 10 |

| 1.11. Изготовление надгробных памятников | 20 |

| 1.15. Изготовление металлических дверей | 50 |

| II. Сфера бытового обслуживания населения |

|

| 2.1. Строительство, ремонт, оборудование, благоустройство садовых домиков, гаражей и др.построек | 50 |

| 2.2. Техническое обслуживание автомобилей | 50 |

| 2.3. Ремонт обуви | 10 |

| 2.12. Прокат видеокассет | 25 |

| 2.22. Ремонт и обслуживание компьютеров | 25 |

| III. Социально-культурная сфера |

|

| 3.1. Занятие преподавательской, репетиторской, тренерской деятельностью | 15 |

| 3.6. Врачи-гомеопаты, наркологи | 30 |

| 3.7. Оказание стоматологической помощи | 20 |

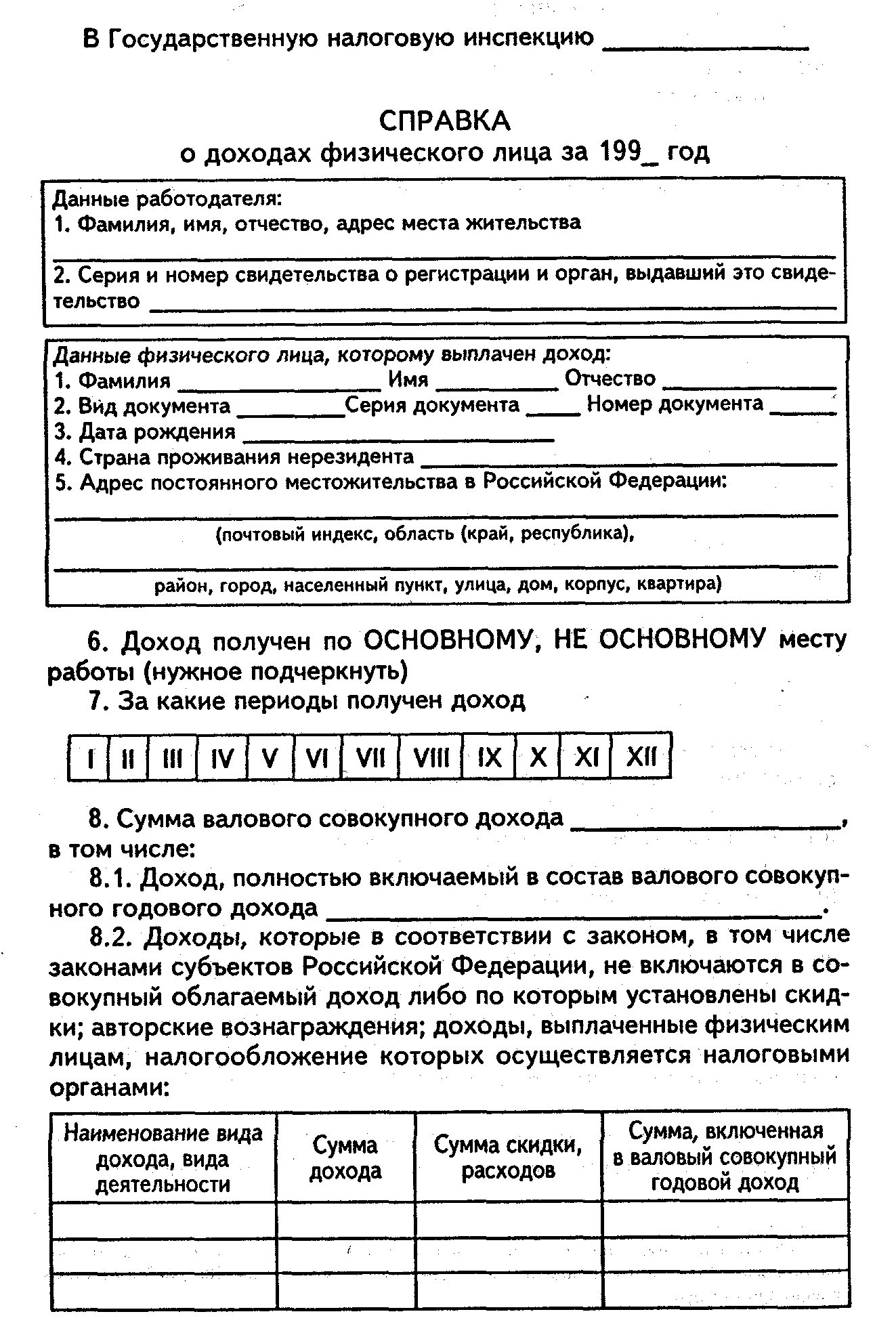

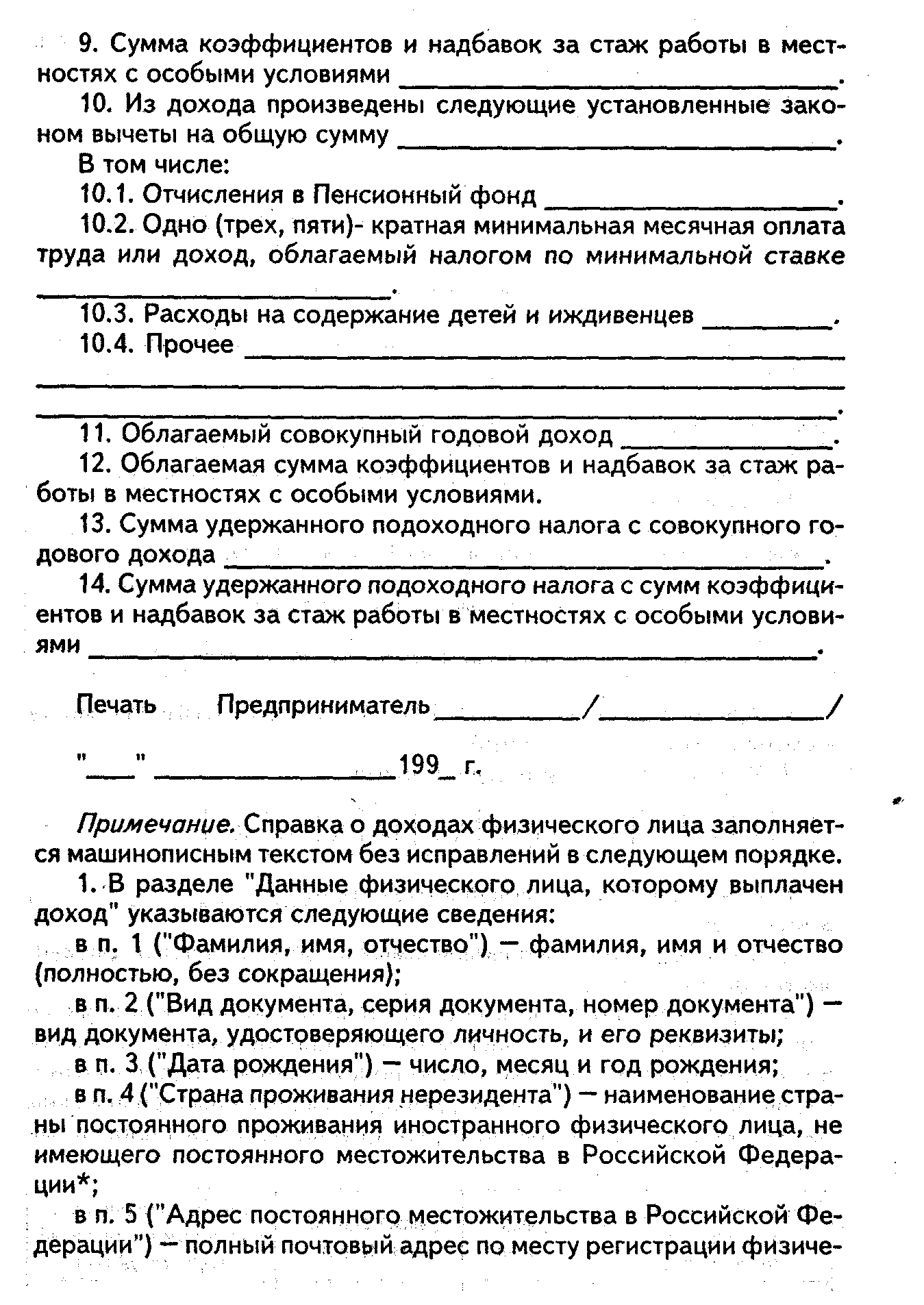

При занятии гражданами одновременно несколькими видами деятельности патент оплачивается отдельно по каждому виду предпринимательской деятельности с соответствующими размерами стоимости каждого из патентов. Предприниматель обязан декларировать совокупный годовой доход в соответствии с законодательством[47]. Индивидуальный предприниматель обязан выбрать одну из систем налогообложения, учета и отчетности до постановки на учет в налоговом органе. Правильность уплаты гражданами подоходного налога контролирует государственная таможенная инспекция. Необходимо отметить, что физические лица, зарегистрированные как индивидуальные предприниматели, и граждане, сдающие внаем (аренду) свое имущество, вне зависимости от размеров годового дохода, обязаны ежегодно декларировать свои доходы налоговым органам. При налогообложении доходов от продажи имущества, произведенного в результате предпринимательской деятельности физическими лицами, которые зарегистрированы в качестве предпринимателей без образования юридического лица, установленной нормой является право плательщика по своему желанию заменить денежный налог фактически произведенными и документально подтвержденными расходами, связанными с получением дохода от продажи имущества. Перерасчет размера налога в этом случае производится налоговыми органами по месту жительства плательщика[48].

Физические лица, индивидуально занятые разрешенными видами предпринимательской деятельности без образования юридического лица, – привлекаются к налогообложению по суммам доходов, полученных от осуществления такой деятельности.

Правильное и умелое выполнение действующего налогового законодательства является одним из важнейших условий успешной деятельности физических лиц, осуществляющих свою деятельность без образования юридического лица.

IV. Правовое регулирование цен и тарифов на

продукцию. Доходы и расходы предпринимателя

Граждане, занимающиеся индивидуальной предпринимательской деятельностью вправе реализовать результаты своего труда по свободным (рыночным) или договорным ценам, за исключением случаев, специально установленных законодательством РФ.

Порядок применения свободных (рыночных) цен и тарифов определен Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию[49]. Эти рекомендации могут быть применены хозяйствующими субъектами независимо от организационно-правовых форм и ведомственной принадлежности, изготавливающими (оказывающими) и реализующими по территории РФ продукцию, товары, услуги в валюте Российской Федерации; они (рекомендации) предусматривают порядок формирования и применения свободных цен и тарифов на продукцию производственно-технического назначения, товары народного потребления, услуги, кроме тех видов, на которые согласно действующему законодательству осуществляется государственное регулирование цен и тарифов, а также кроме импортной продукции[50].

Предприниматели устанавливают свободные оптовые и отпускные цены и тарифы на продукцию производственно-технического назначения, товары народного потребления и услуги по согласованию с потребителем, исходя из конъюнктуры рынка (сложившегося спроса и предложения, качества и потребительских свойств продукции – товаров, услуг).

В свободные отпускные цены включаются налоги и сборы, начисляемые и уплачиваемые в соответствии с действующим законодательством. Прибыль от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам (тарифам) без налогов и сборов, не относящихся на себестоимость, и затрат на их производство и реализацию. Предприниматель без образования юридического лица (БОЮЛ) должен за свой счет приобрести и оформить книгу учета доходов и расходов от осуществления предпринимательской деятельности. Налоговая инспекция пронумеровывает лист, прошнуровывает их, скрепляет гербовой печатью. Предприниматель БОЮЛ несет ответственность за полноту и своевременность отражения в книге учета полученных доходов и понесенных расходов[51]. Первое и главное требование к учету расходов, связанных с предпринимательской деятельностью – это документальное подтверждение их. Документами, подтверждающими расходы предпринимателя, могут быть – товарные чеки, накладные, квитанции, приходные кассовые ордера, чеки кассовых аппаратов и любые другие документы, содержащие название предприятия, получившего деньги от предпринимателя, дату, наименование товара (работы, услуги), цена за единицу, количество товара и общую стоимость расходов. Если товар приобретается не в магазине, а у другого физического лица, то в этом случае составляется закупочный документ (акт), который также сможет служить документом, подтверждающим расходы предпринимателя[52].

Порядок денежных расчетов в РФ регламентируется нормативно-правовыми актами РФ[53]. Необходимо отметить, что при осуществлении денежных расчетов с населением и перечнем отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местоположения могут осуществлять денежных расчеты с населением без применения контрольно-кассовых машин, но в целом применение контрольно-кассовых машин обязательно3. (Перечень видов мелкорозничной торговли, при которой использование контрольно-кассовых машин излишне, утверждается ежегодно Правительством РФ)[54].

При несоблюдении порядка денежных расчетов законодательством Российской Федерации предусматривается финансовая ответственность, которая выражается в штрафе, равном 2-х кратной сумме произведенного платежа; в 3-х кратном размере неприходованной суммы;[55] административная ответственность за нарушение данного законодательства также предусматривается в виде штрафов[56].

Для того, чтобы снизить облагаемый налогом доход, как уже отмечалось, необходимо вести учет расходов, позволяющий снизить общую сумму, облагаемую налогом. Так, одной из форм снижения расходов является лизинг. Лизинг – это сдача в долгосрочную аренду производственных фондов, оборудования, аппаратуры. Лизинг является взаимовыгодной формой аренды, что позволяет арендодателю получить доход от неиспользованного оборудования, а арендатору – начать свое дело со значительно меньшими начальными вложениями. Арендная плата вычитается из дохода предпринимателя и уменьшает размер суммы, подлежащей налогообложению2. Другие затраты также облегчают налоговое бремя. При этом затраты группируются по элементам[57]:

* материальные затраты;

* амортизационные отчисления;

* износ нематериальных активов.

В состав нематериальных активов с указанием их стоимости включаются (в качест-

ве учетных единиц) – права на объекты интеллектуальной собственности, если они

используются в хозяйственной деятельности предпринимателя с целью получения дохода (патенты на изобретения. Промышленные образцы; товарные знаки, лицензионные договоры на использование изобретений; договора на использование “ноу-хау” и др.);

* затраты на оплату труда;

* прочие затраты.

Не исключаются из совокупного валового дохода суммы убытков, понесенных физическим лицом; расходы на иные нужды предпринимателя БОЮЛ, его семьи; членских взносов, штрафов, по уплате налогов, лицензионных сборов и т.п.

И, несмотря на то, что, если предприниматель приобрел патент, то учет финансовой деятельности он все равно обязан вести независимо от используемой им системы налогообложения.

Но если предприниматель ведет учет финансовых результатов своей деятельности в такой форме, которая не позволяет определить размер облагаемого дохода, то работники налоговых органов имеют право определить размер облагаемого дохода по аналогии, т.е. на основании данных, полученных в результате проверок деятельности других физических лиц, занимающихся предпринимательской деятельностью БОЮЛ.

Индивидуальный предприниматель для осуществления своей предпринимательской деятельности имеет право нанимать работников в соответствии с действующим законодательством. Формы договоров подряда и поручения в этом случае наиболее уместны. В качестве работодателя он несет перед нанятым работником материальную ответственность согласно действующим “Правилам возмещения работодателем вреда, причиненным работникам увечьем, профессиональным заболеванием, либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей”.[58] Данное Постановление предусматривает материальную ответственность работодателя за вред, причиненный работникам предприятий, организаций, колхозов и т.д., а также гражданам, работающим по гражданско-правовым договорам подряда и поручения, трудовым увечьем, происшедшим как на территории работодателя, так и за ее пределами, а также во время следования к месту работы или с работы на транспорте, предоставленном работодателем.

Необходимо отметить, что в случае возникновения при полнении служебных обязанностей вреда здоровью нанятого работника (травма, профессиональное заболевание) и обращения в суд с претензией на материальное возмещение этого вреда, достаточно представления в судебные органы данного или нескольких документов, которые служат доказательством нанесения вреда здоровью работника (акт о несчастном случае, медицинское заключение о профессиональном заболевании и т.п.). В этих случаях суд выносит безусловное решение о возмещении потерпевшему работнику вреда, а если предприниматель считает такое решение неправильным, то на нем лежит обязанность представления соответствующих доказательств.

Чтобы возложить на работодателя материальную ответственность за причинение вреда работнику надо доказать сам факт вины работодателя. Степень его вины не играет решающей роли. Вне зависимости от нее работодатель обязан возместить моральный и материальный вред. Лишь в тех случаях, когда увечье, профессиональное заболевание либо иное повреждение здоровья работника причинено не только по вине работодателя, но и вследствие грубой неосторожности самого работника, размер ответственности работодателя частично уменьшается с учетом степени вины потерпевшего (применяется смешанная ответственность одновременно работодателя и потерпевшего работника). Обязанность возместить вред возлагается на работодателя также и в тех случаях, когда ущерб причинен по вине других нанятых им работников, независимо от срока – сезонные, временные или выполняющие разовую работу по договору поручения.

Если грубая неосторожность потерпевшего содействовала возникновению вреда, то в зависимости от степени вины потерпевшего размер возмещения соответственно уменьшается.

При грубой неосторожности потерпевшего и отсутствии вины работодателя размер возмещения вреда уменьшается, но и при этом отказ от возмещения вреда не допускается.

Возмещение вреда состоит в выплате потерпевшему денежных сумм в размере заработка в зависимости от степени утраты профессиональной трудоспособности; в компенсации дополнительных расходов; в выплате единовременного пособия; в возмещении морального ущерба[59].

Таким образом, нанимая работников, индивидуальный предприниматель должен сознавать ту меру ответственности, которую он на себя возлагает и должен принять превентивные меры к недопущению подобных случаев.

V. Заключение

В заключение данной работы необходимо отметить следующее. Индивидуальная предпринимательская деятельность без образования юридического лица является для нашего законодательства новым явлением. Она охватывает огромный спектр деятельности – регистрацию, лицензирование, получение кредита, ведение бухгалтерского учета, отчетности, вопросы налогообложения, доходы и расходы, и многое другое. Автор ограничил исследование деятельности предпринимателя наиболее важными, по его мнению, аспектами деятельности индивидуального предпринимателя. Следует отметить также, что отсутствие нового Трудового кодекса, сложности с применением и введением в действие Налогового кодекса, не до конца продуманная экономическая и правовая политика затрудняет развитие мелкого и индивидуального предпринимательства, хотя это – прекрасный резерв для разрешения проблем занятости, снижения безработицы и насыщения рынка товарами и услугами.

Список литературы

1.1. Гражданский кодекс РФ. Ч.1, 2 // Сборник кодексов РФ по состоянию на 1 января 1997 года. М. 1997.

1.2. Собрание законодательства РФ. № 3. 1991; № 51. 1991; № 36. 1994; № 51. 1994; № 51. 1995; № 14. 1996.

1.3. Гражданское право Российской федерации. Учебник / под ред. А.П.Сергеева, Ю.К.Толстого. М. 1998.

2.1. Алексий П.В. Правовой статус субъектов предпринимательской деятельности. М. 1996.

2.2. Зайкин А.Д. Трудовой договор. М. 1995.

2.3. Кильдеев А.Х. Договоры о труде по Российскому праву. СПб. 1996.

2.4. Костюк Н.Н. Предпринимательская деятельность без образования юридического лица. СПб. 1994.

2.5. Полонский Ю.Д. Предприниматель без образования юридического лица. М. 1997.

2.6. Предприниматель без образования юридического лица. Нормативные акты // Библиотека делового человека. Вып. 6. 1994.

2.7. Соловьев А.А. Предприниматель без образования юридического лица. М. 1997.

2.8. Свердлык Р.Г. Принципы советского гражданского права. Красноярск. 1985.

2.9. Слезингер Г.А. Трудовое право при переходе к рынку. М. 1997.

2.10. Потребность в законе. Сб. нормативных актов. М. 1996.

3.1. Костюк Н.Н. Гражданская правосубъектость предпринимательской деятельности без образования юридического лица // Права человека и статус правоохранительных органов. СПб. 1994.

3.2. Решенцев С.Д. О лицензировании некоторых видов деятельности в Российской Федерации // Государство и право. № 6.1 1995.

[1] Алексий П.В. Правовой статус субъектов предпринимательской деятельности. М. 1996. С.3.

[2] Свердлык Р.Г. Принципы советского гражданского права. Красноярск. 1985. С.157.

[3] Алексий П.В. Указ. Соч. С.В.; Полонский Ю.Д. Предприниматели без образования юридического лица. П. 1997. С.5; и нек. другие.

[4] Полонский Ю.Д. Указ. Соч. С.5.

[5] ГК РФ ст.18. / М. 1997

[6] Костюк Н.Н. Предпринимательская деятельность без образования юридического лица. СПб 1994. С.18

[7] Указ Президента РФ “О борьбе с коррупцией в системе государственной службы” // С3 РФ №4. 1992. №361.

[8] Алексий П.В. Указ. Соч. С.В.

[9] С3 РФ №14. 1996. / ГК РФ. ч.2. главы 37, 49, 51.

[10] Кильдеев А.Х. Договоры о труде по Российскому праву. СПб. 1996. С.16.

[11] Костюк Н.Н. Гражданская правосубъектность предпринимательской деятельности без образования юридического лица // Права человека и статус правоохранительных органов. СПб. 1994. С.3

[12] Костюк Н.Н. Предпринимательская деятельность без образования юридического лица. СПб. 1994. С.15.

[13] Гражданское право РФ. Учебник / ред. А.П.Сергеева, Ю.К.Толстого, Ч. I. М. 1998. С.147.

[14] Алексий П.В. Правовой статус субъектов предпринимательской деятельности. С.18.

[15] Костюк Н.Н. Указ. Соч. С.18.

[16] ГК РФ. Ч.1. Ст.23–25. М. 1997.

[17] Гражданское право. Уч. / ред. Е.А.Суханова /. С.116.

[18] ГК РФ. Ст.21. М. 1997.

[19] СЗ РФ. № 51. 1994.

[20] СЗ РФ. № 36. 1994. Ст.1482.

[21] СЗ РФ № 51. 1991. № 394 / Закон РФ “О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельнсотью”.

[22] Предприниматель без образования юридического лица. Нормативные акты. Практические рекомендации // Библиотека делового человека. Вып. 6. 1994. С.5.

[23] ГК РФ. Ст.25. М. 1997.

[24] Полонский Ю.Д. Предприниматель без образования юридического лица. М. 1997. С.8.

[25] Алексий П.В. Правовой статус субъектов предпринимательской деятельности. С.4.

[26] СЗ РФ. № 52. 1994. № 1418 // Постановление Правительства о лицензировании...”.

[27] СЗ РФ. № 3. 1992. № 103 / Закон “О частной детективной и охранной деятельности”.

[28] Предприниматель без образования юридического лица. С.5.

[29] Соловьев А.А. Предприниматель без образования юридического лица. М. 1997. С.6.

[30] Полонский Ю.Д. Указ. Соч. С.9.

[31] Слезингер Г.А. Трудовое право при переходе к рынку. М. 1997. С.121.

[32] Соловьев А.А. Указ. Соч. С.8.

[33] Зайкин А.Д. Трудовой договор. М. 1995. С.12.

[34] СЗ РФ. № 51. 1994. № 1418.

[35] Решенцев С.Д. О лицензировании некоторых видов деятельности в Российской Федерации // Государство и право. 1995. № 6. С.34.

[36] Решетцев С.Д. Указ. Соч. С.35.

[37] Предприниматель без юридического лица. С12.

[38] СЗ РФ. № 52. 1994. № 1418.

[39] Соловьев А.А. Предприниматель без образования юридического лица. М. 1997. С.9.

[40] Алексий П.В. Указ. соч. С.18.

[41] Соловьев А.А. Указ. соч. С.8.

[42] СЗ РФ № 52. 1994. № 1418.

[43] Полонский Ю.Д. Указ. соч. С.8.

[44] Предприниматель без образования юридического лица. Приложение № 6. С.39.

[45] СЗ РФ. 1995. № 51. № 222; 1991. № 5. № 1998.

[46] Предприниматель без образования юридического лица. Приложение № 18. С.11.

[47] СЗ РФ. 1995. № 51. № 222.

[48] Соловьев А.А. Указ. соч. С.21.

[49] Предприниматель без образования юридического лица. Приложение № 7. С.34.

[50] Ряшенцев С.Д. Указ. соч. С.38.

[51] Предприниматель без образования юридического лица. С.18.

[52] Полонский Ю.Д. Предприниматель без образования юридического лица. С.18.

[53] Положение о безналичных расчетах в РФ / Письмо ЦБ “ 14 от 18.03.1992 г., Порядок ведения кассовых операций в РФ / письмо ЦБ от 4.01.93 г. // Предприниматель без образования юридического лица. Приложение № 11. С.40.

[54] Потребность в законе. Сб. М. 1996. С.41.

[55] Соловьев А.А. Указ. соч. С.11.

[56] Потребитель в законе. Сб. С.41.

[57] Гражданское право. Указ. С.241. Постановление Правительства РФ от 5.08.92 // СЗ РФ. 1992. № 41. Ст.552.

[58] Постановление ВС РФ от 24.12.1992 // Предприниматель без образования юридического лица. Приложение № 12. С.24.

[59] Соловьев А.А. Предпринимательская деятельность без образования юридического лица. М. 1997. С.52.

Похожие работы

... (частный предприниматель) - субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательством Российской Федерации для ведения коммерческой (предпринимательской) деятельности гражданами, зарегистрированными в установленном порядке. Индивидуальный предприниматель - гражданин, занятый инициативной, самостоятельной деятельностью (в рамках, не запрещенных законом), ...

... сферы малого бизнеса. Накопленный опыт регулирования предпринимательской деятельности граждан без образования юридического лица может оказаться весьма полезным.*2. Право заниматься предпринимательской деятельностью. Предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане). Чтобы стать субъектом гражданского права , т.е. иметь ...

... 4.4 Порядок уплаты страховых взносов в ФОМС Страховые взносы в фонды обязательного медицинского страхования начисляются на доходы, полученные индивидуальным предпринимателем от осуществления им предпринимательской деятельности без образования юридического лица. Уплата страховых взносов в ФОМС производится из размера совокупного годового дохода, определяемого как разница между валовым доходом, ...

... совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели (ст. 1041 ГК). Гражданин, фактически занимающийся предпринимательской деятельностью, но не прошедший государственную регистрацию в качестве индивидуального предпринимателя, не приобретает в связи с занятием такой деятельностью статуса предпринимателя. В таких случаях ...

0 комментариев