Навигация

Система контроля в государственном управлении Республики Беларусь

28939

знаков

0

таблиц

0

изображений

Содержание

1. Система контроля в государственном управлении. Какие функции выполняет контроль в государственном управлении, на каких принципах основывается его деятельность? Охарактеризуйте виды контроля в РБ. Какие виды контроля осуществляются в Вашей организации?

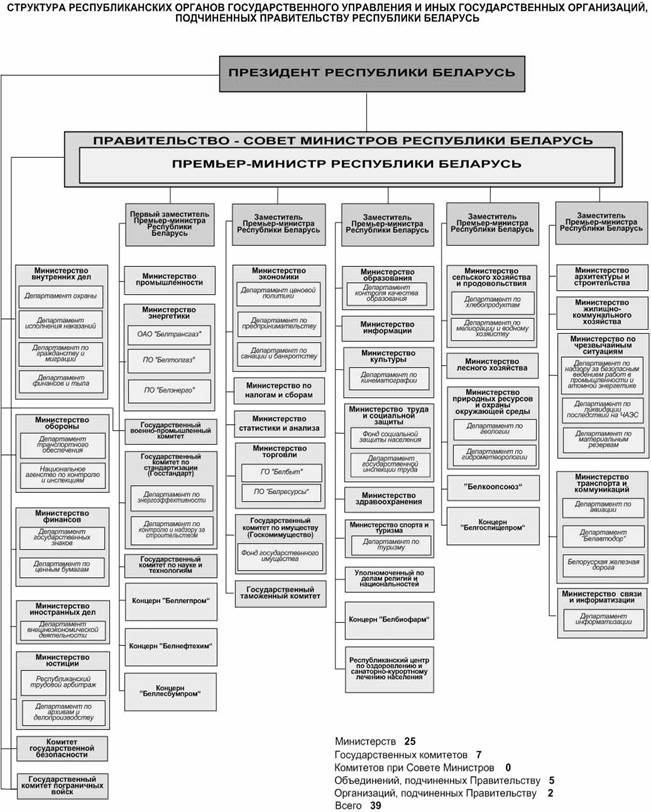

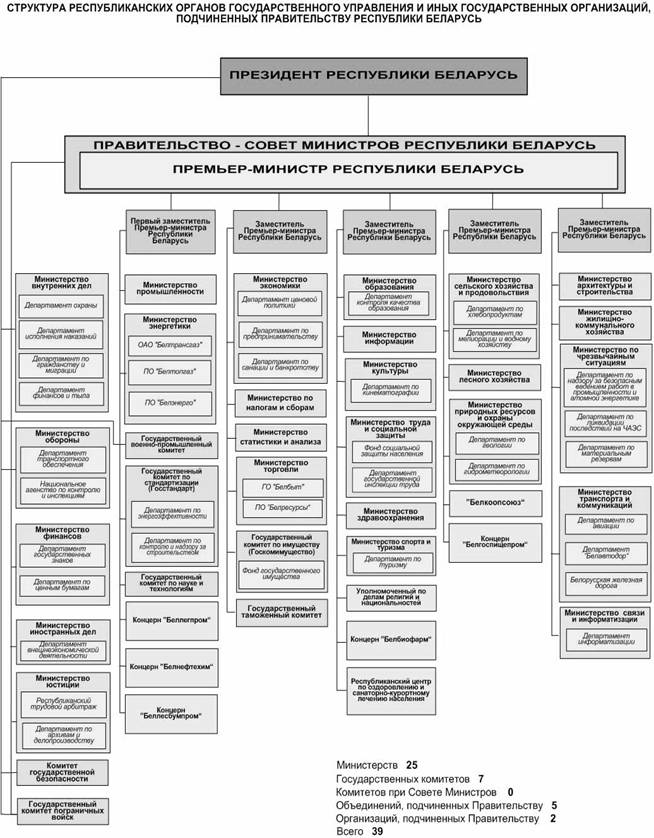

2. Органы хозяйственного управления. Место и роль концернов в системе государственного управления

Список использованных источников

1. Система контроля в государственном управлении. Какие функции выполняет контроль в государственном управлении, на каких принципах основывается его деятельность? Охарактеризуйте виды контроля в РБ. Какие виды контроля осуществляются в Вашей организации?

Взятый курс на формирование правового государства, реализацию правовой реформы, все более полное осуществление самоуправления народа, демократизацию управления ставят новые задачи по укреплению законности и дисциплины в нашем государстве.

Первостепенное влияние должно уделяться вопросам правовой защиты личности, упорядочения гарантий осуществления политических, экономических, социальных прав и свобод людей. В связи с этим государство должно надежно обеспечивать законность и дисциплину в деятельности органов государственного управления.

Обеспечение законности и дисциплины в государственном управлении достигается в процессе повседневной деятельности государственных органов и находит свое выражение в пресечении малейших беззаконий и нарушений дисциплины; принятии мер по ликвидации причин и условий, их порождающих; восстановлении прав и законных интересов граждан, общественных организаций; наказании лиц, виновных в нарушении законности и дисциплины; в создании атмосферы неотвратимости ответственности за нарушение требований законности и дисциплины. Все разновидности правовых санкций призваны гарантировать исполнение закона, осуществлять общую и частную превенцию правонарушений.

В целях обеспечения законности и дисциплины в государственном управлении создан и действует особый государственно-правовой механизм, состоящий из двух основных элементов: организационно-структурных формирований и организационно-правовых методов. В организационно-структурные формирования включаются значительное число различных государственных органов, деятельность которых в разной степени связана с обеспечением законности и дисциплины.

Деятельности по обеспечению законности в государственном управлении придается государственно-правовой характер, а органы, ее осуществляющие, наделяются государственно-властными полномочиями.

Применяемые ими различные организационно-правовое методы, практические приемы, операции, формы работы обобщенно называются способами обеспечения законности. В зависимости от содержания, характера применения, юридических последствий в государственном управлении различают следующие способы обеспечения законности: контроль, надзор, право жалобы.

Контроль - необходимое условие поддержания дисциплины, законности, порядка и организованности, охраны свобод и соблюдения прав граждан в процессе деятельности государства, его важнейшей части (исходя из принципа разделения властей) - аппарата государственного управления, в общественной жизни.

Контроль - понятие многогранное. В тех случаях, когда речь идет о контроле, не связанном с каждым отдельным решением, он рассматривается как вид деятельности, выступает в качестве функции управления. Когда же контроль рассматривают применительно к каждому конкретно принятому решению, его обычно называют стадией управленческого цикла.

Поскольку контроль выступает не в изолированном виде, а осуществляется с учетом содержания конкретной деятельности, его объем, формы и методы проведения дифференцируются в зависимости от специфики сфер и отраслей управления, места субъекта, осуществляющего контроль, в системе государственной организации или механизма государственного управления.

В сфере государственного управления больше, чем в какой-либо иной области общественной деятельности, контроль отличают многосторонность и разнохарактерность, позволяющие компетентным органам судить о соответствии результатов деятельности аппарата управления в целом, отдельных органов управления разных уровней, их структурных подразделений и работников стоящим перед ними задачам, возложенным служебным обязанностям.

Эффективный контроль позволяет судить о фактическом положении дел о том, как реализуются законы в отраслях управления, насколько эффективны подзаконные акты, издаваемые органами государственного управления.

Органы контроля интересуются не только тем, не нарушил ли субъект управления действующее законодательство, но и тем, насколько правильно, целесообразно и эффективно он использовал все предоставленные ему полномочия.

Проверка исполнения тесно связана с контролем и является его составной частью. По своему содержанию она уже контроля и заключается в эффективной оценке выполнения соответствующего решения, указания, задания подчиненным затратам управления.

В контрольной деятельности используются различные методы. К ним нужно отнести тематические проверки, рейды, материалы средств массовой информации, заслушивание отчетов, наблюдение за действиями контролируемого субъекта и так далее.

Не менее полезны обсуждения, аналитический разбор ситуации, беседы с работниками, инструктирование их и оказание необходимой помощи.

В большинстве случаев контроль и проверка исполнения производятся одновременно непосредственно вышестоящими по отношению к подконтрольным и проверяемым объектам органами управления и специальными органами или их должностными лицами.

Сущность контроля проявляется через призму принципов, лежащих в его основе. Контроль основывается на общих (конституционных) принципах – законности, демократизме, гласности и др., а также на специальных принципах контроля. К ним следует отнести: экономичность, объективность, действенность, своевременность, постоянство и систематичность.

Говоря о сущности контроля, нельзя опустить вопрос о его функциях. Основными из них являются[1]:

- корректировка;

- превенция;

- правоохрана.

Корректировка предполагает возможное внесение частичных поправок, изменений, дополнений в намеченные планы, специализацию объекта, направление в желаемое и необходимое русло при подтверждении в результате проведенной проверки отклонения в деятельности подконтрольных.

Функция превенции состоит в предупреждении нарушений, в выявлении причин и условий, способствующих совершению нарушений, их устранении с целью недопущения совершения новых нарушений.

Контрольная деятельность в значительной мере является правоохранной. Она, как средство обеспечения законности и дисциплины, направлена на пресечение неправомерных действий должностных лиц и граждан, виновных в недостатках и нарушениях.

Органы государственного управления, осуществляя непосредственное управление хозяйственным, социально-культурным и административно-политическим строительством широко пользуются предоставленными им контрольными полномочиями.

В зависимости от характера компетенции органа, осуществляющего контроль, объема контрольных полномочий его можно разделить на:

а) общий;

б) ведомственный (внутриведомственный);

в) надведомственный.

Широкие контрольные функции общего характера осуществляют Совет Министров Республики Беларусь, а также местные исполнительно-распорядительные органы (исполкомы). Так, Совет Министров Республики Беларусь при выполнении круга обязанностей по управлению, возложенных на него Конституцией Республики Беларусь и Законом о Совете Министров Республики Беларусь и подчиненных ему государственных органах, систематически контролирует деятельность министерств, государственных комитетов, других подведомственных органов. В соответствии со статьей 14 упомянутого Закона Совет Министров принимает меры к тому, чтобы республиканские органы управления, подчиненные ему, в полном объеме использовали предоставленные им права и полномочия в целях выполнения возложенных на них задач и осуществления своих функций, для самостоятельного решения отнесенных к их ведению вопросов. Совет Министров имеет право отменять акты министерств, государственных комитетов и других республиканских органов, ему подчиненных. За неисполнение или ненадлежащее исполнение Конституции Республики Беларусь, законов, актов Президента Республики Беларусь, постановлений Совета Министров, распоряжений Премьер-министра, служебных обязанностей Совет Министров налагает в установленном порядке на министров, руководителей других республиканских органов государственного управления, а также на их заместителей дисциплинарные взыскания.

Совет Министров руководит деятельностью местных исполнительных и распорядительных органов по вопросам, входящим в его компетенцию, организует контроль за исполнением ими Конституции, законов, актов Президента, других нормативных актов, получает и заслушивает по этим вопросам их отчеты и информацию, принимает соответствующие решения.

Исполнительные комитеты осуществляют в порядке, установленном законодательством, государственный контроль на территории местного совета депутатов за охраной атмосферного воздуха, вод, лесов, недр, животного мира, а также за объектами коммунальной собственности.

Ведомственный (внутриведомственный) контроль.

Ведомственный контроль осуществляется руководителями отраслевых органов государственного управления, а также учреждений и предприятий внутри данной системы (ведомства, учреждения, предприятия) собственными силами.

Основанием ведомственного контроля является то, что проверка исполнения и контроль есть, прежде всего, функция руководителей органов управления, учреждений и предприятий, есть элемент осуществляемого ими руководства.

Ведомственный контроль, как правило, принимает формы проверок или ревизий.

Проверки осуществляются в ходе исполнения заданий и указаний руководящих органов.

Ревизии устанавливают законность и целесообразность расходования денежных средств и материальных ценностей.

По итогам проверок и ревизий составляются акты или докладные записки. Результаты проверок и ревизий обсуждаются на активах работников учреждений и предприятий, а затем органы, проводящие ревизию, принимают конкретные меры по ликвидации обнаруженных недостатков.

Особое значение приобретает ведомственный контроль в системе министерств и ведомств. В основе организационной работы министерства лежит проверка исполнения, контроль за точным выполнением заданий, за правильным решением возложенных на данный орган задач. Важная организационная форма исполнительной и распорядительной деятельности министерства - инструктирование, выезд работников министерства непосредственно на места и решение там вопросов с участием коллективов, широкий обмен опытом.

Формы и методы контроля зависят от масштабов деятельности каждого министерства. В зависимости от этого складывается система внутриведомственного контроля в системе министерства, ведомства и распределяются контрольные полномочия между звеньями их аппарата.

Ведомственный контроль неразрывно связан с теми задачами, которые поставлены перед каждым министерством или ведомством, а также их звеньями. Ведомственный контроль с точки зрения его содержания подразделяется на контроль общий (проверка всей работы того или иного органа, учреждения) и специальный (проверка отдельной области работы того или иного органа, учреждения).

Итак:

а) ведомственный контроль есть неотъемлемая часть руководства.

Контрольные полномочия соответствующих органов и должностных лиц регламентируются, как правило, в актах, определяющих компетенцию органа;

б) ведомственный контроль связан с государственными полномочиями лиц, организовавших проверку или непосредственно проводящих ее, поэтому вопрос об отмене, изменении или приостановлении акта управления либо иного юридического действия решается в ходе контроля;

в) организация ведомственного контроля позволяет органу, проводящему проверку, вмешиваться в деятельность подконтрольного объекта и оперативно устранять причины недостатков.

Надведомственный (внешний) контроль.

Сложилась и продолжает развиваться довольно сложная система органов внешнего контроля. Надведомственный (функциональный) контроль за выполнением неподчиненными органами определенных функций ведут государственные комитеты.

Для государственных комитетов и их органов на местах наиболее характерно осуществление функционального контроля в отношении им не подчиненных государственных органов и организаций. В пределах установленной для них компетенции государственные комитеты вправе контролировать законность актов, издаваемых министерствами, ведомствами и другими организациями и учреждениями.

Надведомственный контроль по вопросам своей компетенции осуществляют Министерство экономики, Министерство финансов.

Один из видов надведомственного контроля - контроль, осуществляемый специально созданными для этого государственными органами. Их можно разделить на следующие основные группы[2]:

1. комитеты в отраслях экономики и социально-культурной деятельности, действующие непосредственно при министерствах Республики Беларусь как самостоятельные органы;

2. специальные, структурно обособленные подразделения министерств и ведомств, выполняющие функции контроля и надзора в отношении неподведомственных объектов по определенной функции (статистический контроль, контроль за качеством продукции, за соблюдением санитарных, технических, пожарных правил).

Особенности правового положения органов внешнего государственного контроля накладывают определенный отпечаток и на их правомочия по применению мер принудительного воздействия. Главными мерами воздействия органов внешнего государственного контроля служат меры административного принуждения, которые можно разделить на группы, исходя из их характера и вызываемых ими юридических последствий.

К первой группе относятся административно-предупредительные меры, ко второй - меры административного пресечения, к третьей - меры административного взыскания: штраф (в некоторых случаях и денежный начет), предупреждение, налагаемые на виновников нарушения правил и норм, установленных в той или иной отрасли управления.

Порядок применения мер административного принуждения органами внешнего контроля установлен законодательными и иными нормативными актами.

В целом, надведомственный контроль - значительный институт государственного контроля, являющий собой совокупность специализированных органов, осуществляющих независимо от ведомственной подчиненности существенный объем контрольно-надзорных функций и полномочий.

Я работаю в налоговой инспекции по Ленинскому району №2 г. Могилева.

Министерство по налогам и сборам Республики Беларусь является республиканским органом государственного управления, проводящим государственную политику, осуществляющим регулирование и управление в сфере налогообложения. В своей деятельности МНС руководствуется Конституцией Республики Беларусь, Законом «О государственной налоговой инспекции Республики Беларусь», другими законами Республики Беларусь, декретами, указами и распоряжениями Президента Республики Беларусь, постановлениями Совета Министров Республики Беларусь и распоряжениями Премьер-министра Республики Беларусь, а также положением о МНС, на основании и во исполнение которых принимает решения в форме приказов Министра по налогам и сборам (далее Министр), постановлений, инструкций, правил, обязательных для исполнения всеми министерствами и другими республиканскими органами государственного управления, организациями и гражданами.

Основными задачами налоговых органов являются следующие: контроль за соблюдением законодательства о налогах и предпринимательстве в пределах своей компетенции; обеспечение правильного исчисления, полного и своевременного внесения налогов в бюджет; осуществление валютного контроля; предупреждение, пресечение правонарушений в сфере своей компетенции и привлечение к ответственности лиц, виновных в нарушениях законодательства о налогах и предпринимательстве.

Налоговые инспекции (их должностные лица) имеют право:

· проводить на предприятиях, в учреждениях, организациях, их филиалах и представительствах, отделениях и других обособленных подразделениях независимо от подчиненности и форм собственности, у граждан проверки денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и прочих документов, связанных с исчислением и уплатой налогов и иных платежей в бюджет и в государственные внебюджетные фонды;

· получать от предприятий и граждан беспрепятственно и безвозмездно необходимые сведения, справки, документы (копии с них) о хозяйственной деятельности проверяемых предприятий и граждан, в том числе от банков об открытии счетов предприятиям и гражданам, наличии на них денежных средств и об операциях по этим счетам;

· при исполнении служебных обязанностей и предъявлении служебного удостоверения свободно входить и с участием собственника (его представителя либо уполномоченного им лица) производить обследование принадлежащих предприятиям и гражданам любых производственных, складских, торговых и иных помещений, которые используются либо могут использоваться для извлечения доходов;

· производить личный досмотр нарушителей законодательства о налогах и предпринимательстве, а также досмотр находящихся при них вещей, документов, ценностей и транспортных средств;

· изымать документы, свидетельствующие о сокрытии (занижении) прибыли дохода или иных объектов от налогообложения, а также патенты, регистрационные удостоверения, лицензии для передачи их в органы, которые выдали эти документы, с сообщением о нарушениях налогового законодательства; изымать у правонарушителей вещи и товарно-материальные ценности, являющиеся объектами нарушений законодательства о налогах и предпринимательстве или вещественными доказательствами по этим делам;

· налагать на имущество (кроме денежных средств и других ценностей, находящихся в банках) предприятий и граждан – нарушителей законодательства о налогах и предпринимательстве арест, который заключается в проведении описи имущества и объявлении запрета распоряжаться этим имуществом; передавать описанное имущество под расписку на хранение недоимщику или его представителю, иному лицу с предупреждением последних об уголовной ответственности за сохранность описанного имущества или производить изъятие описанного имущества для обеспечения принудительного взыскания в бюджет и государственные внебюджетные фонды недоимок по налогам и финансовых санкций путем обращения взыскания на описанное имущество;

· опечатывать кассы, помещения, места хранения документов. вещей, товарно-материальных ценностей и денег, за исключением касс и хранилищ учреждений банков, назначать их инвентаризации;

· налагать штрафы и другие финансовые санкции и обеспечивать их взыскание;

· получать от материально-ответственных, должностных и иных лиц сведения, относящиеся к проверкам, назначать проведение инвентаризаций и ревизий производственно-хозяйственной и финансовой деятельности, требовать, и при необходимости в установленном порядке изымать, документы образцы сырья, полуфабрикатов, готовой продукции, опечатывать кассы, помещения и места хранения денег, документов и товарно-материальных ценностей.

Похожие работы

... государственного управления, при внимательном учете философских, социологических, психологических, правовых, педагогических знаний [12]. Глава 2. Республиканские органы государственного управления Республики Беларусь 2.1. Структура государственного управления Республики Беларусь Наиболее четко рассмотреть особенности структуры государственного управления РБ можно при помощи схемы. ...

... с учетом конкретной ситуации, чтобы максимально использовать преимущества первого и второго и нейтрализовать их недостатки [12]. ГЛАВА 2. ОРГАНИЗАЦИОННАЯ СТРУКТУРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1. Правительство Республики Беларусь в системе государственного управления Совет Министров (Правительство Республики Беларусь) является центральным органом государственного ...

... может быть переизбран или смещен как по воле низов, так и по решению высшей государственной власти. Отмирание этатизма в обществе, состоящем из различных слоев, может происходить поэтапно [8,с.138]. ГЛАВА 2. ХАРАКТЕРИСТИКА БЮРОКРАТИЧЕСКОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1. Развитие бюрократии Иностранный термин «бюрократический» вполне соответствует русскому слову «приказный». В Западной ...

... людей в экономическую, политическую, социальную деятельность, что проецируется на всю социальную действительность. ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ РЕСПУБЛИКЕ БЕЛАРУСЬ 2.1. Основные критерии эффективности государственного управления Управление, понимаемое в социальном смысле, многообразно. В самом широком смысле оно может пониматься в качестве механизма ...

0 комментариев