Навигация

Накопительную часть – часть, выплачиваемую в пределах сумм, отраженных на индивидуальных лицевых счетах застрахованных лиц в Пенсионном фонде РФ

90621

знак

0

таблиц

0

изображений

2. накопительную часть – часть, выплачиваемую в пределах сумм, отраженных на индивидуальных лицевых счетах застрахованных лиц в Пенсионном фонде РФ.

Важно отметить, что Закон РФ № 173-ФЗ изменил режим предоставления пенсий по условиям труда. Предусматривается постепенный перевод основной части в профессиональные пенсионные системы с финансированием по дополнительному тарифу, что позволит Пенсионному фонду РФ ликвидировать статьи расходов, не обеспеченные страховыми взносами.

Учитывая, что пенсионная реформа затронула интересы нескольких поколений граждан[23], то большое внимание в данном Законе уделено переходному периоду, в течение которого будут выходить на пенсию застрахованные в системе государственного пенсионного страхования лица, имеющие комбинированный стаж работы как в условиях старого (Закона РФ № 340-1), так и нового (Закона РФ № 173-ФЗ) законодательства. Для обеспечения сохранности и объективной оценки их пенсионных прав предусмотрена специальная схема их конвертации.

Статьей 2 Закона РФ № 173-ФЗ определены важнейшие понятия, являющиеся новыми для российского законодательства.

В новом Законе сохраняются старые нормы о праве выбора пенсии(при наличии права на одновременное получение трудовых пенсий нескольких видов) и а праве на получение двух пенсий в соответствии с Федеральным Законом «О государственном пенсионном обеспечении в РФ» от 15 декабря 2001 № 166-ФЗ[24].

В период после начала пенсионной реформы развития системы негосударственного пенсионного обеспечения происходило в условиях отсутствия адекватной нормативной правовой базы. Это негативно отразилось на общем уровне финансовой надежности негосударственных пенсионных фондов и степени доверия к ним населения.

Стабилизации существующей распределительной системы пенсионного обеспечения можно достичь лишь через поэтапное повышение пенсионного возраста с одновременной отменой всех имеющихся льгот.

Программа реформирования предполагает формирование гибкой системы эффективных стимулов для добровольного более позднего выхода на пенсию, в том числе с использованием условно-накопительных счетов граждан, при которых более продолжительная работа и соответственно сокращение ожидаемого срока пребывания на пенсии позволяют существенно увеличивать для получателя ее ежемесячный размер. Такая система стимулов должна учитывать не только финансовые интересы пенсионной системы, но и изменение ситуации на рынке труда. Важно также, чтобы предлагаемые стимулы не превращались на деле в систему экономического принуждения пожилых людей к продолжению активной трудовой деятельности вопреки их возможного желанию.

Предлагаемая в Программе модель государственного пенсионного обеспечения с поэтапным введением накопительных элементов обеспечивает сбалансированность доходов и обязательств Пенсионного фонда Российской Федерации в течение всего переходного периода (до 2020г.) без увеличения базовой ставки страховых взносов в Пенсионный фонд[25].

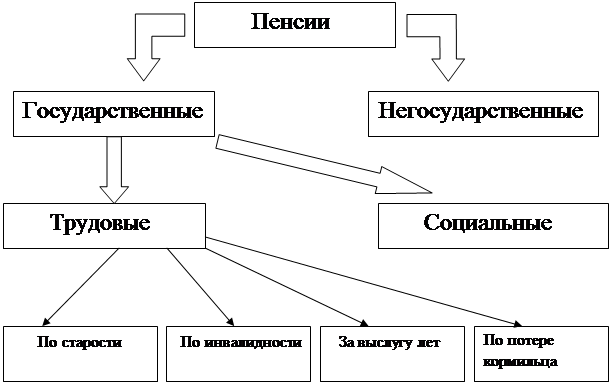

Если говорить более подробно о назначении пенсии, то в данном случае так же следует обозначить, что в соответствии с пенсионным законодательством[26] Российской Федерации в настоящее время назначаются и выплачиваются трудовые и социальные пенсии, пенсии военнослужащим срочной службы, пенсии по инвалидности от военной травмы и от общего заболевания, участникам войн и вдовам погибших, а также в некоторые другие виды пенси. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются следующие базовые виды пенсий:

1. Трудовые пенсии по старости на общих основаниях в соответствии с действующим законодательством устанавливаются: мужчинам – по достижении 60 лет; женщинам – по достижении 55 лет, при общем трудовом стаже не менее 5 лет. Отдельным категориям граждан пенсия по старости законодательно устанавливается при пониженном пенсионном возрасте, а в отдельных случаях – и при пониженном трудовом стаже. Пенсионное законодательство содержит довольно широкий перечень категорий граждан, которым пенсия по старости назначается на льготных основаниях.

2. В соответствии с законодательством и нормативными актами Правительства РФ, которому действующим законодательством предоставлено такое право, устанавливается пенсия в связи с особыми условиями труда отдельным категориям работников, занятых[27]:

· на подземных работах, на работах с вредными условиями труда и в горячих цехах;

· на работах с тяжелыми условиями труда;

· в качестве водителей городского транспорта на регулярных городских пассажирских маршрутах;

· спасателями в профессиональных аварийно-спасательных службах, профессиональных аварийно-спасательных формированиях и многих других работах указанных в списках работ, профессий и должностей, с учетом выполнения которых пенсий устанавливается при пониженном пенсионном возрасте.

· На льготных основаниях пенсия устанавливается также в связи с работой в районах Крайнего Севера и в приравненных к ним местностях[28].

Таким образом, пенсионное обеспечение в Российской Федерации осуществляется в соответствии с Конституцией и посредством выполнения условий и норм, предусмотренных Законом РФ “О государственных пенсиях в Российской Федерации” и комплексом других сопряженных законов.

В целях поддержания уровня жизни пенсионеров и инвалидов, согласно нормативных актов Российской Федерации, осуществляется ежегодная единовременная компенсационная выплата пенсионерам[29].

Кроме того, при подаче заявления о назначении пенсии лицо, приобретшее право на пенсионное обеспечение, может выбрать тот вид пенсии, который ему более выгоден[30].

При переходе с одного вида пенсии на другой[31], а так же для произведения перерасчета пенсии:

· в сторону увеличения – производится по заявлению пенсионера - кроме трех аспектов:

1. с установлением более высокой группы инвалидности

2. изменением причины инвалидности

3. достижением пенсионером возраста 80 лет. Данный вид перерасчета является исчерпывающим.

· в сторону уменьшения – производится автоматически, по результатам корректировки сведений о пенсионере.

Таким образом, система пенсионного обеспечения состоит из обязательного и дополнительного пенсионного обеспечения. Обязательное пенсионное обеспечение осуществляется посредством нестрахового государственного пенсионного обеспечения и обязательного пенсионного страхования. Дополнительное пенсионное обеспечение осуществляется посредством коллективного и индивидуального пенсионного обеспечения и страхования. Все уклады системы дополняют друг друга.

Стоит отметить, что базовым укладом является нестраховое государственное пенсионное обеспечение. Базовые пенсии устанавливаются с учётом прожиточного минимума в одинаковом для всех размере. Они призваны обеспечить минимальный уровень пенсий всем пенсионерам и ликвидировать проблему их бедности. Источником финансирования базовых пенсий является федеральный бюджет. Средства федерального бюджета, направляемые на финансирование базовых пенсий, формируются за счёт налоговых поступлений, включая часть единого социального налога, и определяются законом о федеральном бюджете на очередной финансовый год. Через нестраховое государственное пенсионное обеспечение также осуществляется пенсионное обеспечение военнослужащих и иных категорий служащих (судей, прокуроров и др.).

В дополнение к базовому уровню предусматривается обязательное пенсионное страхование. Обязательные страховые пенсии дифференцированы по размеру в зависимости от экономического вклада застрахованного в пенсионную систему. Обязательному пенсионному страхованию подлежат все лица, занятые трудовой деятельностью с целью получения дохода. Обязательное пенсионное страхование осуществляется на принципах солидарности поколений, отраслей народного хозяйства и застрахованных. Финансирование страховых пенсий осуществляется за счёт части единого социального налога, пеней, штрафов, налагаемых за неисполнение своих обязательств налогоплательщиками[32]. Учёт пенсионных прав застрахованных осуществляется через механизм условного накопления.

Получило широкое развитие дополнительное пенсионное обеспечение, осуществляемое на добровольной основе негосударственными пенсионными фондами и страховыми компаниями. Закон «О негосударственных пенсионных фондах» закрепляет сложившуюся практику этого уклада и разделяет его на дополнительное коллективное и дополнительное индивидуальное пенсионное обеспечение и страхование, которые осуществляются негосударственными пенсионными фондами, страховыми компаниями и специализированными паевыми инвестиционными фондами на основании договоров о дополнительном пенсионном обеспечении.

Реализация пенсионного обеспечения разделяется на четыре основные функции:

· аккумулирование средств

· учёт пенсионных прав граждан

· назначение и выплата пенсий

· управление финансовыми потоками и резервами пенсионной системы.

Управление системой пенсионного обеспечение базируется на принципе разделения властных и финансовых функций.

Для управления пенсионными потоками и резервами обязательного пенсионного страхования создаются специализированные финансово-кредитные учреждения. Они осуществляют аккумулирование средств, размещают резервы и управляют финансами.

Следует отметить, что в период с 2002 г. по настоящее время возникали следующие сложности, связанные с несогласованностью установленных законодательством пенсионных норм с социальными реалиями современной России:

1) технические проблемы в Пенсионном фонде с рассылкой писем гражданам привели к срыву сроков проведения пенсионной реформы. В результате задержки рассылки писем на три месяца целый год оказался во многом потерян для пенсионной реформы;

2) отсутствие информационной кампании о пенсионной реформе ведёт к тому, что большая часть населения не очень хорошо знает, как можно распорядиться накопительной частью своей пенсии;

3) сложность подачи заявления о выборе управляющей компании сокращает число граждан, которые доверят им управление своими пенсионными накоплениями;

4) отсутствие механизма раскрытия информации о деятельности частных и государственных управляющих компаний, а также самого Пенсионного фонда РФ приводит к сложности выбора населением управляющей компании для наиболее эффективного инвестирования пенсий;

5) отсутствие закона о методике расчёта размера пенсии в зависимости от суммы накопленных средств на индивидуальном счёте сокращает прозрачность пенсионной реформы и ограничивает мотивацию граждан к участию в пенсионной реформе;

6) юридическая неопределённость статуса Внешэкономбанка в качестве государственной управляющей компании, а также самого Пенсионного фонда РФ повышает вероятность возникновения конфликтов между ними, частными управляющими компаниями и гражданами;

7) недостаточно жёсткие требования к частным управляющим компаниям позволили пройти конкурс 55 компаниям, большая часть из которых, вероятно, не сможет принять активного участия в реформе, а выбравшие их граждане не будут получать стабильный доход от инвестирования их пенсионных накоплений[33].

Таким образом, пенсионное обеспечение Российской Федерации в реформенный период – это вертикальная система государственного фонда, а так же негосударственных фондов, регулируемая посредством следующих нормативно-правовых актов: Конституция РФ, Федеральные законы №173 -ФЗ и т.д. Данные нормы регулируют как форму пенсионного обеспечения, так и его содержание: назначение, перерасчет, а так же выплату различных видов пенсий и иных денежных выплат: по старости, по инвалидности, по случаю потери кормильца. Кроме того, в настоящее время так же существует множество проблем, которые тормозят развитие пенсионной системы, а так же исполнение норм и законов, принятых в ходе пенсионной реформы. Данные проблемы в основном касаются практической реализации пенсионных норм.

Более подробно они будут рассмотрены в заключительной главе.

Глава 3. Проблемы реализации пенсионной реформы в юридической практике: региональный аспект (Сыктывдинский район, Республика Коми)

Современная пенсионная система России представляет собой довольно сложное для понимания сочетание старой распределительной системы для тех, кому государственная пенсия уже назначена, и элементов накопительной составляющей для тех, кому государственная (трудовая) пенсия еще будет назначена.

Уже более семи лет идет реализация принципов, обозначенных в 2002 году, но о кризисе реформы и нарастающих проблемах российской пенсионной системы можно говорить уже вполне уверенно: сложности реализации законодательства отмечаю, как СМИ[34], так и сам Пенсионный фонд Российской Федерации[35].

Основной проблемой реализации пенсионного законодательства является то, что законодательство в своем массиве противоречит принципам упрощения пенсионной системы, обозначенным в целях реформы: вместо упрощения на современном этапе можно говорить об усложнении пенсионной системы.

При этом для более детального разбора данной проблемы следует рассмотреть следующие аспекты, в полной мере раскрывающие её сущность:

1. Проблема реализации пенсионного законодательства на местах

2. Сложности при взаимодействии ПФР с органами государственной власти, а так же со страхователями-работодателями.

3. Проблема информационно-разъяснительной работы.

Эти аспекты более четко прорисовываются на практике, поэтому стоит рассмотреть их более детально на примере некоторых частных пенсионных дел.

§1. Проблема реализации пенсионного законодательства

Данная проблема в общих чертах может быть обрисована следующим образом: для реализации законов, на основе которых держится пенсионная система, утверждаются инструкции и рекомендации, которые усложняют назначение, перерасчет и выплату пенсий.

Рассмотрим обозначенное противоречие на следующем примерах:

Более общей проблемой является порядок назначения пенсии.

Данная проблема заключается в том, что законодателем определено, что за назначением пенсии пенсионер обращается лично с предоставлением всех необходимых документов в органы пенсионного фонда по месту жительства. И пенсия назначается с момента обращения, но не ранее чем со дня возникновения права на указанную пенсию[36]. Но пенсионеры часто не имеют возможности предоставить некоторые документы, либо обращаются позднее, в результате чего пенсия им назначается позднее, чем происходит фактическое возникновение права.

Данный пробел в законодательстве можно рассмотреть на следующем примере:

Дело C. Несвоевременное обращение за пенсией.

Гражданка С обратилась 19.07.2009г. в Управление в Сыктывдинском районе Республики Коми для написания заявления на получение трудовой пенсии по старости. Ей были даны разъяснения, что право назначения трудовой пенсии определяется согласно пенсионному законодательству с 19.09.2009 г.

В соответствии с п. 1 ст. 19 Федерального закона «О трудовых пенсиях в РФ» № 173-ФЗ трудовая пенсия назначается со дня обращения за указанной, но не ранее чем со дня возникновения права на указанную пенсию.

Днем обращения за трудовой пенсией считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами.

Также законодательством закреплен порядок обращения граждан за пенсией[37]: гражданам предоставлено право обращаться за пенсией в любое время после возникновения права на нее, без ограничения каким-либо сроком, путем подачи соответствующего заявления. Также установлено, что пенсия назначается со дня обращения за ней, но не ранее дня приобретения права на пенсию. Днем обращения за трудовой пенсией считается день приема территориальным органом ПФР заявления со всеми необходимыми документами.

Гражданка C написала заявление в январе 2010 г. Таким образом пенсия её была назначена в январе 2010г. То есть на три месяца позднее предполагаемой даты назначения.

Дело N. недостаток подсчета стажа пенсионера при назначении пенсии.

Как было обозначено ранее, назначение пенсии происходит в заявительном порядке и при предоставлении всех необходимых документов.

При этом в соответствии со ст. 19 Федерального закона «О трудовых пенсиях в РФ»[38] трудовая пенсия назначается со дня обращения за ней, но не ранее чем со дня возникновения права на указанную пенсию. Днем обращения за трудовой пенсией считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами.

В соответствии с практикой по Республике Коми лица, обращаются в управления пенсионного фонда за приобретением права на назначение досрочной пенсии.

В одном из таких случаев гражданка N обратилась в Управление Пенсионного фонда в Сыктывдинском районе за назначением досрочной пенсии как лицо, не менее 25 лет осуществлявшее педагогическую деятельность в учреждениях для детей, независимо от их возраста[39].

При этом связи с невключением в стаж периода нахождения на курсах повышения квалификации (в размере одного календарного месяца). Право на досрочное назначение пенсии у гражданки N возникало на месяц позднее.

Суть проблемы заключалась в том, что периоды курсов повышения квалификации были предусмотрены в разделе 8 «Гарантии и компенсации» КЗоТ[40] и являлись льготой, предоставляемой работодателем в не зависимости от стажа работы. А в соответствии с п. 5 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 и 28 Федерального закона «О трудовых пенсиях в РФ»[41] в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются периоды ежегодных оплачиваемых отпусков, включая дополнительные.

В соответствии с КЗОТ курсы повышения квалификации не входили в круг ежегодных оплачиваемых и дополнительных отпусков.

При этом Правилами не предусмотрено включение в стаж, дающий право на досрочное пенсионное обеспечение, периодов нахождения на курсах повышения квалификации и на семинарах. Обучение на курсах повышения квалификации не засчитывалось в специальный стаж и по ранее действовавшему законодательству.

При этом, исходя из смысла и положений статьи 81 ФЗ «О государственных пенсиях в РФ»[42], ранее устанавливающей условия, определяющие право на пенсию в связи с лечебной и иной работой по охране здоровья населения, а также нормативных правовых актов, регулировавших вопросы пенсионного обеспечения медицинских работников, предусматривалось включение периодов работы, дающих право на пенсю за выслугу лет данной категории лиц, в должностях и учреждениях, указанных в соответствующих списках, т.е. связанных с работой, обусловленной выполнением трудовых обязанностей по характеру и условиям труда, соответствующим занимаемой должности, на которую принят работник.

Периоды курсов повышения квалификации с отрывом от основной работы не включаются в стаж на соответствующих видах работ, поскольку в указанный период работник не занят выполнением работ, дающих право на досрочное пенсионное обеспечение. Указанные периоды не могут быть отнесены к периодам перевода на другую работу, а также к периодам ежегодного основного и дополнительного оплачиваемого отпуска.

Таким образом, Управлением данные периоды не были засчитаны в стаж, дающий право на назначение досрочной пенсии, а право Гражданки N признано не было.

При этом, согласно судебной практике Сыктывдинского района, как и в целом Республики Коми, а так же Российской Федерации, курсы повышения квалификации с отрывом от основной работы засчитываются в судебном порядке.

Гражданка N обратилась в Сыктывдинский районный суд, а суд, в свою очередь, признал за ней право на назначение досрочной пенсии.

В данном случае права Гражданки N, как и иных граждан Российской Федерации, а так же лиц, имеющих право на трудовые пенсии в РФ, нарушены не были, поскольку признать право за Гражданской N в соответствии с нормативно-правовыми актами пенсионного обеспечения возможности не представлялось, а суд, соответственно, такое право установил.

При этом сроки, в течение которых было произведено назначение пенсии, были увеличены в два раза. А, кроме того, расходы на назначение пенсии, государственная пошлина и иные расходы, как Управления, так и Гражданки N так же были увеличены.

За время реализации задач пенсионной реформы сложилась устойчивая судебная практика, в соответствие с которой пенсионеры защищены должным образом. А сложности, которые возникают в связи с динамичным развитием законодательства, разрешаются только в судебном порядке: включая апелляционную, кассационную, а так же надзорные инстанции.

Дело Гражданки N является показательным не единственным примером противоречий в реализации пенсионного законодательства. Они возникают повсеместно: проблема заявительного характера пенсии, перерасчет, а так же дальнейшее образованием задолженности пенсионного фонда, либо переплат пенсий в связи с несвоевременным сообщением пенсионера в пенсионный орган об обстоятельствах, повлекших изменение, либо прекращение права на пенсию.

Касаемо последней проблемы образования переплат, так же можно рассмотреть один из ярчайших примеров, характеризующих сложности реализации пенсионного законодательства.

В соответствии с Указом Президента РФ от 26.12.2006 г. №1455 гражданину M была установлена компенсация неработающему трудоспособному лицу, осуществляющему уход за лицом, достигшим возраста 80 лет[43].

Согласно п.п. д) п.9 Правил «О компенсационных выплатах лицам, осуществляющим уход за нетрудоспособными гражданами»[44] и определяющих в соответствии с Указом Президента Российской Федерации от 26 декабря 2006 г. N 1455 порядок назначения и осуществления ежемесячных компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами: осуществление компенсационной выплаты прекращается в случае выполнение лицом, осуществляющим уход, оплачиваемой работы.

Согласно п.10 Правил лицо, осуществлявшее уход, обязано в течение 5 дней известить орган, осуществляющий выплату пенсии, о наступлении обстоятельств, влекущих прекращение осуществления компенсационной выплаты.

Гражданином М нарушен данный пункт, поскольку в соответствии с Трудовым договором он был принята на работу.

В результате несвоевременного сообщения о поступлении на работу образовалась переплата компенсации за шесть месяцев.

В соответствии с п.11 Правил прекращение осуществления компенсационной выплаты производится с 1-го числа месяца, следующего за месяцем, в котором наступили обстоятельства, указанные в пункте 9 Правил.

Кроме того, в соответствии с абз.2 п.3 Правил указанная выплата производится, если представление недостоверных сведений или несвоевременное представление сведений, повлекло за собой перерасход средств на выплату социальной пенсии, виновные лица возмещают Пенсионному Фонду РФ причиненный ущерб в порядке, установленном законодательством РФ[45].

Таким образом, излишнее получение суммы компенсации Гражданином М повлекло нецелевое расходование средств Пенсионного Фонда РФ.

Взыскание данного вида задолженностей производится зачастую в судебном порядке, поскольку социально незащищенные граждане, незаконно получающие пенсии, редко в состоянии вернуть суммы переплат добровольно. При этом, при принятии судом решения о взыскании ущерба, сама сумма часто взыскивается на протяжении долгого времени. К примеру в Сыктывдинском районе Федеральная служба судебных приставов взыскивает ущерб, причиненный Управлению в 2005, 2006, 2007 гг.

Данная проблема стоит очень остро, поскольку она напрямую тормозит развитие пенсионной системы Российской Федерации.

§2. Проблема взаимодействие органов ПФР с органами государственной власти, а так же со страхователями-работодателями

Данные сложности возникают при взаимодействии органов Пенсионного фонда РФ с иными органами власти, а так же страхователями-работодателями в части перечисления средств на финансирование пенсий.

В данном случае показательна ситуация, которая возникла в первом полугодии 2010 года, когда в связи со сменой статей расходов в бюджете Пенсионного фонда РФ, а соответственно Отделения ПФР в Республике Коми, а так же Управления ПФР в Сыктывдинском районе, а так же с введением нового порядка осуществления контроля за уплатой страховых взносов в соответствии со вступлением в силу соответствующих Федеральных Законов[46], были изменены коды бюджетной классификации для перечисления и списания денежных средств в пользу Пенсионного Фонда РФ, что повлекло за собой проблемы во взаимодействии органов Пенсионного фонда Российской Федерации с органами Федеральной налоговой службы, Федеральной Службой судебных приставов, а так же непосредственно со страхователями-работодателями, перечисляющими взносы на лицевые счета застрахованных лиц.

Наиболее важным для органов Пенсионного фонда является перечисление страхователями-работодателями задолженности по страховым взносам.

Федеральный закон 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (далее также - фонды обязательного медицинского страхования) на обязательное медицинское страхование (далее также - страховые взносы), а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства Российской Федерации о страховых взносах.

В силу закона плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся индивидуальные предприниматели.

Плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы. В неуплаты или неполной уплаты страховых взносов в установленный срок производится взыскание недоимки по страховым взносам в порядке, предусмотренном настоящим Федеральным законом. В силу пункта 1 статьи 3 контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды (далее - контроль за уплатой страховых взносов) осуществляет Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование.

Взыскание задолженности производится как по Постановлениям ПФР, так и по исполнительным документам, выданным судебными органами.

Взысканием задолженности в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»[47] занимается Федеральная служба судебных приставов и её территориальные органы.

При этом, задолженность взыскивается как за 2002-2009гг., так и за 2010г. (текущие платежи).

В связи с изменением кодов бюджетной классификации для перечисления денежных задолженности страхователей-работодателей, а так же получателя данных средств, территориальные органы Федеральной службы судебных приставов из-за формального подхода к выполнению своих должностных обязанностей, перечисляли задолженность, погашенную страхователями, с задержкой, поскольку неоднократно запрашивали и уточняли информацию о счетах для перечисления.

Осуществляемая в России пенсионная реформа коренным образом меняет роль настоящих и будущих пенсионеров в пенсионной системе, в которой предусмотрена накопительная составляющая трудовой пенсии. В ближайшее время будущий пенсионер сможет выбирать управляющую компанию, которая будет управлять пенсионными накоплениями, и негосударственный пенсионный фонд, в который будут переводиться средства из Пенсионного фонда России, а в дальнейшем застрахованное лицо может менять управляющую компанию или НПФ. При выборе управляющей компании или негосударственного пенсионного фонда, будущий пенсионер также выбирает и инвестиционный портфель, то есть виды активов, в которые будут инвестированы его средства. От такого выбора напрямую зависит доходность вложений, и, следовательно, будущий размер пенсии.

Чтобы стать активным участником пенсионных отношений и делать выбор управляющей компании или пенсионного фонда, человек должен понимать свои права и обязанности, а также понимать, что происходит с деньгами, когда они передаются Пенсионным фондом России в выбранную управляющую компанию или НПФ. И, кроме того, человек должен обладать всей полнотой информации о существующих управляющих компаниях, пенсионных фондах, о степени доходности и надежности определенных видов активов, в которые могут быть инвестированы средства накопительной части.

В настоящее время лишь очень незначительная часть населения обладает необходимыми знаниями для реализации предоставленных им прав. Пока основная часть будущих пенсионеров вообще слабо представляет, в чем состоит суть пенсионной реформы, не говоря уже о том, чтобы разобраться в тонкостях инвестирования в различные активы.

Так если, по данным ВЦИОМ, 72% россиян знают о том, что в России проводится пенсионная реформа, то лишь 25% - о возможности выбрать управляющую компанию для вложения накопительной части пенсии. По данным исследования РОМИР, 66,5% на данный момент еще не определили, каким образом они распорядятся персональными счетами пенсионных накоплений. Среди россиян, которые уже приняли какое-либо решение, чуть более четверти собираются оставить свои пенсионные накопления в управлении Пенсионного фонда России, а 5,2% респондентов определились передать управление накопительной частью своей пенсии профессиональной управляющей компании. Опрос респондентов, не собирающихся передавать пенсионные накопления в управляющие компании, показал, что среди основных причин такого решения – недостаточное информирование о пенсионной реформе (34,8%) и недостаток данных об управляющих компаниях (23,5%)[48].

Отсутствие информации о ходе пенсионной реформы приводит к тому, что граждане не предпринимают никаких действий, что только усиливает монопольное положение государственной управляющей компании. Помимо наличия большого числа «молчунов»[49], возможно негативное последствие недооценивания информационно-разъяснительной работы с населением при проведении пенсионной реформы. При недостаточной информированности определенная часть населения делает выбор, руководствуясь традицией, а не рациональным подходом. Как итог этого – возрастание напряженной социальной обстановки в обществе, общее недовольство пенсионной реформой и ее проводником – государством[50].

Что касается информационно-разъяснительной работы в Республике Коми, то она заключается в ежемесячной публикации новостей ПФР в местных и региональных изданиях (республиканские газеты, районные газеты (в частности «Наша жизнь» (Сыктывдинский район), а так же разъяснений аспектов деятельности Пенсионного фонда РФ начальниками Управлений и Отделения ПФР в Республике в рамках официальных встреч с населением представителей органов государственной власти. Кроме того, работа ведется в консультационных пунктах поселений.

Таким образом, органы пенсионного фонда формально подходят к разъяснению пенсионных вопросов населению, что приводит к обратному эффекту и снижению уровня доверия граждан.

Если говорить об информационно-разъяснительной работе, то проведение её важно на самых разных уровнях, а именно:

· Распространение информации для широких слоев населения России о процессе реформирования пенсионной системы

· Разъяснение о новых элементах и механизмах системы

· Информирование населения о том, как воспользоваться новыми элементами пенсионной системы

· Разработка и распространение информационных материалов с учетом региональной и этнической специфики: что включает в себя учет не только родного языка пенсионеров, но и их уровень образованности, а так же возможность доставки данного материала на дом

· Задействование возможностей структур государственной власти и общественных организаций, лидеров общественного мнения для информирования целевых аудиторий. При этом необходима обоюдная инициатива данных структур.

· Разработку информационной кампании необходимо вести с учетом целевой аудитории, на которую она будет ориентирована.

Характеризуя целевые аудитории, можно отметить, что широкие слои россиян не имеют большого интереса к теме пенсионной реформы. Для многих, особенно активной работающей части населения, эта тема далека от повседневных проблем, а потому у людей нет достаточных мотиваций по отношению к происходящим в системе пенсионного обеспечения переменам. Данное обстоятельство приводит, с одной стороны, к тому, что эта тема не столь пристально освещается в СМИ, а с другой, - в массовом сознании циркулируют некоторые мифы и представления, далекие от реалий нового пенсионного законодательства. Таким образом, для донесения информации о ходе пенсионной реформы и ее широкого обсуждения необходимо взаимодействовать с целевыми группами, которые впоследствии станут трансляторами идей в более широкие целевые аудитории. В рамках информационной кампании целевые аудитории нужно подразделять на две основные категории – конечные и аудитории-трансляторы[51].

Целевые аудитории-трансляторы с точки зрения задач информационной кампании являются и объектом работы по формированию позитивного, заинтересованного отношения к проблемам пенсионной реформы, и каналом, с помощью которого информация о реформе будет доводиться до конечного потребителя. Успешное осуществление направленной на эти группы информационно-разъяснительной работы позволит использовать их для усиления воздействия в целях обеспечения поддержки пенсионной реформы на те слои населения и общественные институты, для которых они являются социальными авторитетами.

Таким образом, Проблема взаимодействия органов ПФР с иными органами власти и страхователями может быть решена с помощью создания унифицированной системы погашения задолженности, выраженной в более упрощенной форме. В данном случае идеальным решением было бы, например, создание платежных терминалов для данных целей. А так же необходима грамотная информационно-разъяснительная работа.

Заключение

Пенсионное регулирование касается одной из наименее социально защищённых групп – престарелых граждан, тем или иным образом влияет на жизнь каждого члена общества.

Его становление должно проходить в соответствии с основными принципами гуманизма. Правовая основа пенсионного регулирования должна быть создана государством с особой тщательностью, ибо цена неудачи очень высока. От эффективности системы пенсионного обеспечения зависит моральное состояние всего общества.

При всей важности морального аспекта стоит отметить, что и экономическое состояние общества зависит от эффективности функционирования системы пенсионного обеспечения. Вопросы пенсионной реформы затрагивают финансы предприятий и организаций, доходы населения, бюджетную сферу, инвестиционные процессы. В настоящее время реформирование пенсионной системы может и должно стать неотъемлемым звеном реформы всей экономики и финансов России.

В нашей работе мы рассмотрели формирование пенсионного законодательства. Процесс его становления и дальнейшего реформирования можно разделить на следующие этапы:

1. С 1927г. – 1990 г. – социалистический. Особенностью данного периода является то, что аккумуляция средств на пенсионное обеспечение происходила в бюджете социального страхования.

2. 1990 г. – переходный. Особенностью данного периода явилось адаптация пенсионной системы к новым политическим реалиям, а так же процесс подготовки новой нормативной базы, обеспечивающей нормативное содержание экономики периода преобразования социалистического в российское законодательство.

3. 1990г. – 2002г. – адаптивный. Развитие пенсионной системы как самостоятельной отрасли социального обеспечения граждан при полном финансировании из Федерального Бюджета.

4. 2002г. – настоящее время – пенсионная реформа. Особенностями данного периода являются: Установление трехуровневой системы пенсионного обеспечения: государственное, обязательное пенсионное и негосударственное. Введение новой формулы расчета трудовой пенсии, которая финансируется за счет страховых взносов в Пенсионный фонд РФ

При этом на современном этапе реформы пенсионное законодательство и пенсионная система в целом – это вертикальная система государственного фонда, а так же негосударственных фондов, регулируемая посредством следующих нормативно-правовых актов: Конституция РФ, Федеральные законы №173 -ФЗ и т.д.

Данные нормы регулируют как форму пенсионного обеспечения, так и его содержание: назначение, перерасчет, а так же выплату различных видов пенсий и иных денежных выплат (по старости, по инвалидности, по случаю потери кормильца).

Важно отметить, что в ходе реформы пенсионного законодательства выявился ряд юридических пробелов, что на практике привело к усложнению функционирования пенсионной системы.

В целом основной причиной этих проблем являются перегруженность системы пенсионных норм, которые ведут к сбоям в реализации пенсионного законодательства. В своем многообразии их можно разделить на две группы:

1. Проблема реализации пенсионного законодательства. Чаще всего на практике она выливается в сложностях при назначении пенсии, подсчете стажа для назначения, либо перерасчета пенсии, а так же при прекращении выплат пенсий по причине утраты лицом данного права.

Похожие работы

... выплаты - в размере 40% величины прожиточного минимума в данном субъекте РФ; во втором (6-месячном) периоде выплаты - в размере 20% указанного минимума. Таким образом, в целом система правового регулирования в сфере социальной защиты ограниченно способных лиц, лиц с семейными обязанностями, пенсионеров, детей и подростков, безработных нуждается в совершенствовании. В период с 1993 г. принято ...

... 1990 287439 ----\---- 1993 268493 ----\---- 1997 261900 ----\---- Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня семей пенсионеров. Неустойчивый характер имеет соотношение средней пенсии по старости и средней ...

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... размере 7294 рубля чрезмерна для условий экономического кризиса, когда снижаются объемы работы адвокатов и падают заработки. Но такие платежи еще не являются должной гарантией достойного пенсионного обеспечения адвокатов в будующем. Список литературы 1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // «Российская газета» от 25 декабря 1993 г. ...

0 комментариев