Навигация

Субъекты финансового права и финансовых правоотношений

22758

знаков

0

таблиц

0

изображений

2. Субъекты финансового права и финансовых правоотношений

Финансовое право, регулируя относящиеся к его предмету общественные отношения, определяет круг участников или субъектов этих отношений, наделяет их юридическими правами и обязанностями, которые обеспечивают планомерное образование, распределение и использование государственных и муниципальных денежных фондов и доходов. Носители этих прав и обязанностей являются субъектами финансового права. Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового правоотношения», хотя они во многом совпадают.

Субъект финансового права — это лицо, обладающее правосубъектностью, т. е. потенциально способное быть участником Финансовых правоотношений, поскольку оно наделено необходимыми правами и обязанностями.

А субъект финансового правоотношения — это реальный участник конкретных правоотношений[5].

Юридические права и обязанности в сфере финансовой деятельности принадлежат субъектам финансового права в силу Действия финансово-правовых норм, независимо от участия в конкретных правоотношениях. Но нельзя и противопоставлять данные понятия. Ведь субъект финансового права, вступая в конкретные правоотношения при реализации своих прав и обязанностей, приобретает новые свойства — он становится субъектом (участником) правоотношения. Но при этом он сохраняет свои качества, которыми обладал до вступления в них, т. е. остается субъектом финансового права.

Таким образом, субъект финансового права — понятие более широкое, чем субъект (участник) финансового правоотношения. В данный момент носители финансовых прав и обязанностей могут еще не вступить в конкретные правоотношения. Кроме того, какая-то часть прав и обязанностей может остаться нереализованной. Однако ее объем гораздо меньший, чем по другим отраслям права, в силу особенностей финансовых правоотношений, обусловленных возникновением этих отношений в процессе финансовой деятельности государства, муниципальных образований. Участие в них государственных органов (или органов местного самоуправления) с определенной компетенцией в принципе предполагает необходимость полного осуществления входящих в нее прав и обязанностей в области финансов. Но и в этой области в связи с действием уполномочивающих финансово-правовых норм и другими факторами субъекты могут не проявить волю к реализации некоторых своих прав.

Особенность круга субъектов финансового права состоит в том, что в него входят три основные группы, на которые подразделяются субъекты российского права:

а) государство и его территориальные подразделения;

б) коллективные субъекты;

в) индивидуальные субъекты.

В первую группу субъектов финансово-правовых отношений входят:

а) Российская Федерация; субъекты РФ — республики, края, области, города федерального значения Москва и Санкт-Петербург, автономные округа и автономная область;

б) муниципальные образования;

в) городские и сельские поселения, входящие в состав муниципального образования;

г) административно-территориальные образования особого режима[6].

Такой круг субъектов свойственен, в частности, бюджетным правоотношениям. Законодательство закрепляет право на государственный или местный бюджет именно за этими субъектами, а не за государственными органами, что выражает принцип народовластия, закрепленный в Конституции РФ. Российская федерация, ее субъекты и муниципальные образования выступают субъектами права и в других финансовых отношениях, связанных с государственным (или муниципальным) долгом при выпуске облигаций государственных (или муниципальных) займов для покрытия недостатка бюджетных средств[7].

Соответствующие органы государственной власти и местного самоуправления в этом случае выступают от имени и в интересах в целом Российской Федерации, республики, области и т. д., которые и являются носителями прав и обязанностей. Выполнение финансовых обязанностей перед другими субъектами обеспечивается при этом за счет средств государства или его территориальных подразделений, т. е. соответствующего государственного или местного бюджета.

Закрытые административно - территориальные образования— это имеющие органы местного самоуправления административно-территориальные единицы с особым правовым режимом, установленным законодательством. В отличие от обычных муниципальных образований, они вступают в финансовые (бюджетные) правоотношения непосредственно с федеральными органами власти. Свободная экономическая зона отличается особой системой налогообложения (ст. 18 НК РФ).

Коллективными субъектами финансового права являются государственные и общественные организации, к числу которых относятся: государственные органы представительной и исполнительной власти; органы местного самоуправления; предприятия, организации, учреждения, основанные на разных формах собственности, среди которых выделяются коммерческие и некоммерческие организации,

Юридические права и обязанности органов государственной власти и местного самоуправления как субъектов финансового права выражают их компетенцию по осуществлению определенной части финансовой деятельности государства, муниципальных образований, подлежащую обязательной реализации и в силу своей обязательности, требующую от них активных действий.

Широкий круг субъектов финансового права представляют предприятия и иные коммерческие организации различных организационно-правовых форм и форм собственности. В качестве основной цели своей деятельности они преследуют извлечение правоотношения в связи с внесением в казну налогов и других обязательных платежей, получением из нее ассигнований, распределением прибыли (ст. 50 ГК РФ) и т. д. Для вступления в такие правоотношения предприятия должны обладать юридической самостоятельностью, иметь свой финансовый план. Однако законодательством предусматривается возможность филиалам, другим обособленным подразделениям предприятий исполнять обязанности последних, в частности по уплате налогов по месту своего нахождения (ст. 19 НК РФ).

Среди этой группы субъектов финансового права выделяются своей спецификой государственные и муниципальные унитарные, в том числе казенные предприятия как форма государственных предприятий, основанных на праве оперативного управления[8]. Такие предприятия находятся в прямом государственном подчинении и управлении уполномоченных органов, включая область финансов. Поэтому содержание финансовых правоотношений, в которые вступают эти предприятия, отличается спецификой.

В условиях перехода к рыночным отношениям развиваются различные организационные формы объединений предприятий, причем предприятия сохраняют свою самостоятельность и права юридического лица. Такими объединениями являются союзы, ассоциации, компании, гильдии, холдинги, межотраслевые, региональные и другие объединения, например финансово-промышленные группы[9]. Все они в соответствующих случаях вступают в финансовые отношения.

С переходом к рыночной экономике развилась сеть малых предприятий, которые также вступают с государством и муниципальными образованиями в финансовые правоотношения, отличающиеся от других своей спецификой.

Например, применительно к ним действует упрощенная система налогообложения. Учреждения, которые являются некоммерческими организациями (не имеющими своей основной целью получение прибыли), создаваемыми для осуществления социально-культурной, научной и управленческой деятельности[10], являются субъектами финансового права главным образом в связи с использованием для выполнения своих задач средств, выделяемых им из государственного или местного бюджета. Однако все большее значение приобретают права и обязанности учреждений, связанные с использованием внебюджетных средств, получаемых ими в результате предпринимательской и иной деятельности (оказания дополнительных услуг и т. п.), приносящей доходы.

Индивидуальные субъекты финансового права, или физические лица — это граждане РФ, иностранные граждане и лица без гражданства. Их права и обязанности связаны большей частью с налоговыми и другими обязательными платежами, поступающими в государственную или муниципальную казну.

Граждане могут вступать в финансовые правоотношения в области государственного и банковского кредита, государственного страхования, по поводу самообложения в муниципальных образованиях.

Среди физических лиц — субъектов финансового права выделяются граждане, занимающиеся индивидуальной предпринимательской деятельностью без образования юридического лица, в том числе главы крестьянского (фермерского) хозяйства[11].

Важно отметить и такую сторону правосубъектности граждан РФ — они имеют право на участие в финансовой деятельности государственных органов, что основано на положениях Конституции России (ст. 32).

Заключение.

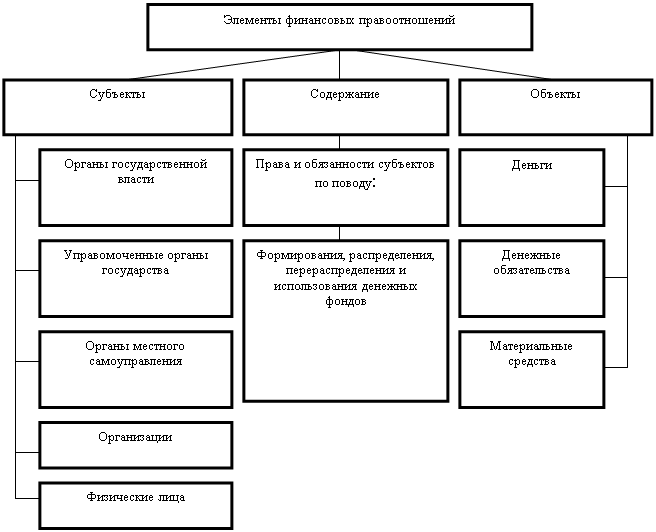

Подводя итоги вышесказанному, сделаем выводы о том, что финансовое правоотношение определяется как общественное отношение, возникающее при создании, распределении, использовании фондов денежных средств и урегулированное нормами финансового права, участники которого обладают соответствующими юридическими правами и обязанностями. Как и любое другое правовое отношение, финансовое правовое отношение возникает между определенными субъектами по поводу конкретного объекта и имеет содержание, раскрывающееся через соответствующие права и обязанности его участников. Отражая общий характер, присущий любому правовому отношению, финансовое правовое отношение имеет и специфические признаки, обусловленные особенностью сферы их возникновения.

Финансовое правовое отношение возникает в связи с тем, что соответствующие субъекты осуществляют финансовую деятельность, то есть деятельность, направленную на создание, распределение и использование определенных фондов денежных средств, и эта деятельность регламентируется нормами финансового права. Указанный признак является определяющим при отграничении финансового правового отношения от смежных правовых отношений, в частности от административных правовых отношений.

Субъектами финансовых правовых отношении могут быть физические лица (граждане), юридически лица (и организации, не наделенные правами юридического лица), государственные образования (Российская Федерация, субъекты Российской Федерации) и муниципальные (местные) образования.

Особенностью финансовых правовых отношений является то, что одним из субъектов этих отношений обязательно должно быть государственное или муниципальное образование в целом либо орган государственной власти или местного самоуправления.

Финансовое правоотношение не может возникнуть между физическими лицами (гражданами), между физическими лицами (гражданами) и юридическими лицами, имеющими организационно-правовую форму, базирующуюся на частной собственности, а также между данными юридическими лицами. Субъектный состав финансового правоотношения определяется видом финансового правоотношения.

Финансовое правоотношение возникает только по поводу денежных средств (финансовых ресурсов), вне зависимости от их формы выражения. Оно относится к имущественным отношениям, основанным на властном подчинении одной стороны другой.

Список использованной литературы:

1. Конституция Российской Федерации 1993 г.

2. Федеральный закон от 30.11.1995 г. «О финансово-промышленных группах» // СЗ РФ. 1995. № 49.

3. Федеральный закон от 12 .01.1996 г. «О некоммерческих организациях» // СЗ РФ №3, 1996 г.

4. Федеральный закон от 14.11.2002 г. «О государственных и муниципальных унитарных предприятиях» // СЗ РФ № 48.

5. Закон РФ от 14.07.1992 № 3297-1 (ред. от 22.08.2004) «О закрытом административно-территориальном образовании».

6. Алексеев С. С. Общая теория права: Курс в 2т. М., 2002.- 425 с.

7. Финансовое право. Учебник./ Отв. ред. Химичева Н.И. - М.: Изд-во БЭК, 2007. - 525с.

8. Финансовое право. Учебник./ Под ред. Горбуновой О.Н. - М.: Юрист, 2006. - 400с.

9. Финансы. /Под ред. проф. Родионовой В.М. - М.: Финансы и статистика, 1995. - 400с.

10. Финансовое право России: Учебник/ Грачева Е.Ю., Куфакова Н.А. Пепеляев С.Г. - М.: ТЕИС, 2005. - 231с.

[1] См.: Финансовое право. Учебник./ Отв. ред. Химичева Н.И. - М.: Изд-во БЭК, 2007. – С.59.

[2] См.: Финансовое право. Учебник./ Под ред. Горбуновой О.Н. - М.: Юрист, 2006. – С.68.

[3] См.: Алексеев С. С. Общая теория права: Курс в 2т. М., 2002.- С.109.

[4] См.: Финансы. /Под ред. проф. Родионовой В.М. - М.: Финансы и статистика, 1995. – С.93.

[5] См.: Алексеев С. С. Общая теория права: Курс в 2т. М., 2002.

[6] См.: Закон РФ от 14.07.1992 № 3297-1 (ред. от 22.08.2004) «О закрытом административно-территориальном образовании».

[7] Финансовое право России: Учебник/ Грачева Е.Ю., Куфакова Н.А. Пепеляев С.Г. - М.: ТЕИС, 2005. – С.69.

[8]См.: Федеральный закон от 14.11. 2002 г. «О государственных и муниципальных унитарных предприятиях» // СЗ РФ. 2002. № 48. Ст. 4746.

[9] См.: Федеральный закон от 30 .11.1995 г. «О финансово-промышленных группах» // СЗ РФ. 1995. № 49. Ст. 4697.

[10] См.: Федеральный закон от 12 .01.1996 г. «О некоммерческих организациях» // СЗ РФ. 1996. № 3. Ст. 145; 1998. № 48. Ст. 5849; ст. 50 ГК РФ, ст. 161 БК РФ.

[11] См.: Финансовое право России: Учебник/ Грачева Е.Ю., Куфакова Н.А. Пепеляев С.Г. - М.: ТЕИС, 2005. - С.63.

Похожие работы

... , примененного или подлежащего применению в конкретном деле. Все это относится и к сфере финансовых отношений. Таким образом, в Республике Беларусь предусмотрены два способа защиты прав субъектов финансовых правоотношений - административный и судебный. При этом потерпевшая сторона может воспользоваться любым из них по своему усмотрению, что создает условие альтернативности такого решения и влияет ...

... Действия — это юридические факты, которые являются результатом волеизъявления лиц. Они могут быть правомерными, т.е. отвечать требованиям закона, и неправомерными — не соответствующими им. В финансовых правоотношениях возможные действия их участников определены заранее государственными (муниципальными) законодательными и нормативными актами. При этом в рамках своих полномочий государственные и ...

... образованиям является и необходимым атрибутом, отражающим их организованность в соответствующую единицу — государство, автономию, административно-территориальное подразделение. Коллективными субъектами финансового права являются государственные и общественные организации, к числу которых относятся: органы государственной власти и управления; предприятия, организации, учреждения, ...

... по своему содержанию большим разнообразием, что обусловлено многозвенностью финансовой системы, ее связью со всеми структурами общественного производства и распределения. Итак, предмет финансового права - это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в ...

0 комментариев