Навигация

Судебная бухгалтерия

Преподаватель Смольянинова Ирина Сергеевна

Голубятников С.П. Судебная бухгалтерия. - М, 1998.

Атанесян Г.А. Судебная бухгалтерия, 1988.

(хорошо описаны приёмы применения для исследования нарушений)

План

Судебная бухгалтерия. 3

Тема 1. Предмет и задачи курса. 4

Источники образования хозяйственных средств. 6

Метод бухгалтерского учёта. 7

Тема 2. Бухгалтерские документы.. 8

Тема 3. Приёмы исследования документов. 13

Исследование взаимосвязанных документов. 14

Отклонения от нормального (обычного) движения ценностей. 16

Тема 4: Инвентаризация. 18

Методическая основа проведения инвентаризации. 18

Этапы инвентаризации. 19

Способы покрытия недостачи. 22

Тема 5. Документальная ревизия. 23

Классификация документальных ревизий. 25

Этапы проведения ревизии. 26

Ревизия кассы.. 28

Тема 6. Процесс и стадии проведения судебно-бухгалтерской экспертизы 30

Процесс судебно-бухгалтерской экспертизы и стадии проведения. 31

Тема 7. Движение товарно-материальных ценностей и денежных средств 33

Виды нарушений, приёмы выявления. 33

Аналитический учёт основных средств. 35

Кассовые и банковские операции. 44

Ревизия кассы.. 46

Судебная бухгалтерия

Судебная бухгалтерия занимается экономическими преступлениями, оформляемыми бухгалтерской документацией. Судебная бухгалтерия основана на знании бухгалтерского учёта, который в свою очередь опирается на экономические науки, юридические науки (ГП, Финансовое, Криминалистика), прикладные наука (математика и т.д.).

Судебная бухгалтерия связана с такими дисциплинами, как Ревизия, Контроль, Экономический анализ хозяйственной деятельности; не может обойтись без экспертиз различных видов (почерка, документов), т.е. тесно связана с дисциплинами: Криминалистика, Уголовное право, Уголовный процесс, Оперативно-розыскная деятельность (ОРД).

Тема 1. Предмет и задачи курса

Судебная бухгалтерия - это методологическая основа (разрабатывает методику) использования экономических, бухгалтерских познаний в праве, т.е. обогащает юридическую и экспертную практику и сама развивается за счёт этой практики. Экономические преступления развиваются, развивается и Судебная бухгалтерия. Предмет Судебной бухгалтерии:

разработка научных основ организации проведения экспертиз. Документальных ревизий, инвентаризации;

разработка методики работы юристов с документами (бухгалтерские документы могут быть документами по делу);

выработка единого подхода к оценке заключений документальных и фактических проверок.

Задачи курса (будем учиться делать):

Выявление и устранение отклонений в хозяйственной деятельности, связанной с экономическими преступлениями.

Формирование знаний о технических механизмах возникновения документальных и учётных несоответствий. Возможность использования этих несоответствий в процессе поиска, обнаружения и расследования преступления.

Изучение методов работы с учётными документами.

Умение квалифицированно подготовить, назначить и организовать проведение инвентаризации, ревизии и судебно-бухгалтерской экспертизы.

Хозяйственный учёт - это наблюдение, подсчёт, регистрация и систематизация общественных явлений и процессов для контроля и активного воздействия на эти процессы.Т. е. любой учёт передаёт, обобщает информацию, которая измеряется тремя видами измерителей;

натуральный (штуки, кг, литры и т.д.);

денежный (рубли);

трудовой - учёт затрат труда (часы, дни).

Хозяйственный учёт делится на три вида:

оперативный учёт - система наблюдения за отдельными фактами (процессами) в момент их совершения. Быстро даёт информацию, распространён в торговых предприятиях (ежедневный подсчёт выручки, складской учёт). Использует все три вида измерителей;

статистический учёт - система сбора и обобщения информации о массовых явлениях и процессах. Обеспечивается данными оперативного учёта. Такой учёт нужен как внутри предприятия, так и вне его (МНС, фонды);

бухгалтерский учёт - система непрерывного и взаимосвязанного отражения экономической информации с целью управления линя и контроля за финансовой деятельностью хозяйства на основе натуральных показателей в денежном выражении.

ФЗ от 21.11.96 № 129-ФЗ "О бухгалтерском учёте" (ред. от 23.07.98). основные положения. Обязательные (не все) принципы ведения бухучёта:

обязательное документирование. Любая хозяйственная операция должна быть задокументирована до её совершения. Если невозможно - порча, хищение товара, то составляется сразу после (акт о порче, акт о списании).

двойная запись. Любая хозяйственная операция дважды отражается в учёте;

денежный измеритель. Любая информация в отчётах выражается в денежном выражении;

обязательное проведение инвентаризации имущества и финансовых обязательств. Регулярный подсчёт своих активов и долгов.

Предмет и метод бухгалтерского учёта

Предмет бухгалтерского учёта - хозяйственные средства предприятия, источники формирования этих средств, хозяйственные процессы, финансовые результаты, т.е. факты хозяйственной жизни. Хозяйственная жизнь предприятия состоит из трёх стадий: снабжение - производство - реализация. Кругооборот этих стадий.

Бухучёт на стадии снабжения: учёт поставленных ценностей, учёт расчётов за них.

Бухучёт на стадии производства: учёт затрат на производство.

Бухучёт на стадии реализации учёт выручки, учёт расчётов по обязательствам (т.е. расчёты с бюджетом, фондами, работниками).

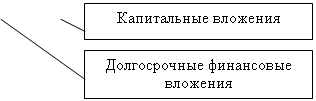

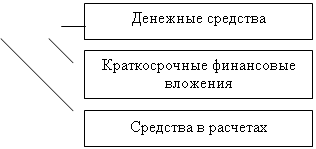

Классификация хозяйственных средств

| 1. По месту в кругообороте | 2. По функциональной роли | 3. По виду |

| 1) средства в сфере производства | 1) средства труда - основные средства, т.е. те, которые служат в эксплуатации более 12 месяцев независимо от стоимости (Письмо Минфина от 19.10.00 № 16-00-13-07 "О порядке отнесения имущества к основным средствам" 2) предметы труда: сырьё, материалы, топливо, запчасти, производственные материалы, тара, производственный инвентарь, т. е с помощью чего и из чего изготавливается продукт | Основные Оборотные |

| 2) средства в сфере обращения | 1) готовая продукция 2) денежные средства (в кассе или на р/с 3) средства расчётов (могут быть на руках у материально ответственных лиц) | Все оборотные (участвуют в обороте) |

| 3) средства нехозяйственной деятельности | Отвлечённые средства (взносы в бюджет, налоги, отчисления в фонды. . в обороте не участвуют. | Внеоборотные |

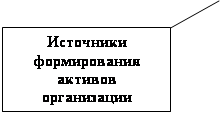

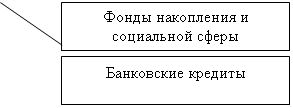

Средства также делятся на собственные и заёмные. Источники собственных средств:

уставный капитал;

добавочный капитал;

резервный капитал;

прибыль;

бюджетное финансирование.

Источники заёмных средств:

ссуды и кредиты банка;

кредиторская задолженность - существует на любом предприятии, постоянно увеличивается (за свет, воду, электричество, коммунальные услуги). Это задолженность поставщикам, задолженность по зарплате, в бюджет, в фонды.

Метод бухгалтерского учётаОн состоит из восьми элементов, объединённых в четыре группы (по два):

Первичное наблюдение. Осуществляется с помощью:

документация; - инвентаризация.

Стоимостное измерение:

оценка - денежное выражение;

калькуляция - расчёт себестоимости единицы продукции, услуги.

Текущий учёт:

счёт; - двойная запись.

Итоговое обобщение:

бухгалтерский баланс как главная форма отчётности;

отчётность, т.е. система итоговых показателей.

Тема 2. Бухгалтерские документы

Общепринятым носителем информации признан бумажный носитель, именуемых первичным документом. В ФЗ "О бухучёте" устанавливается, что каждая операция по приёму, выдаче денежных средств и материальных ценностей сопровождается составлением первичных учётных документов, а участвующие в операции физические лица и представители юридических лиц должны получить полноценные копии этих документов.

Бухгалтерский документ - это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность за доверенные им ценности. Наименований бухгалтерских документов - более 1,5 тысячи. Классификация бухгалтерских документов.

По месту совершения:

внутренние документы - не выходят за пределы данного предприятия, к ним меньше требований;

внешние - здесь связано несколько организация (платёжное поручение в банк).

По назначению:

распорядительные документы (приказ);

исполнительные документы - отражают проведение операции (накладная на внутреннее перемещение);

комбинированные (расходно-кассовый ордер - содержит требование (выдать деньги) и исполнение - отметка о выдаче).

По способу охвата хозяйственных операций:

разовые (кассовые)

накопительные.

По степени обобщения:

первичные документы;

сводные документы - обобщают информацию первичных документов.

По типовому уровню:

типовые документы, т.е. установлены государственные типовые формы (в настоящее время на все кассовые и банковские документы);

специализированные - документы по учёту производства в зависимости от отрасли.

С первичным и сводным документом связано понятие фиктивного и подложного документа.

Фиктивный документ - вымышленный; подлог выявляется при обнаружении регистрации в сводном документе фиктивного первичного документа. В сводном документе будет ссылка на первичный, самого документа нет.

Подложный документ. Различают документы материального и интеллектуального подлога. Материальный подлог - документ с подчистками, исправлениями, приписками (механическая подделка). Документы интеллектуального подлога отражают операции, которые в действительности не были совершены. При этом документ, в котором зафиксирована фиктивная операция с товарно-материальными ценностями. Называют бестоварным, а с денежными средствами - безденежным документом (например, товарный отчёт). Цели оформления таких документов - различны, но все в основном направлены на хищение. Основные цели бестоварных операций:

сокрытие недостач или излишков при инвентаризации;

оприходование не поступивших материалов в целях присвоения предназначенных для их приобретения денежных средств;

списание похищенных недостающих ценностей на расчёты с покупателями и заказчиками (на дебиторскую задолженность).

Требования к оформлению документов:

На сегодняшний день документы заполняются шариковой ручкой, печатаются на печатной машинке или выводятся на ПК. Не должно быть цветных паст, карандаша.

В денежных документах сумму указывают цифрами и прописью.

Внесение исправлений в кассовые и банковские документы не допускается. Другие могут исправляться (подпись, стороны оговаривают исправления).

В документе должны быть заполнены все реквизиты. Существует альбом унифицированных форм. Если в нём нет образца документа, то в данном должны быть оформлены обязательные реквизиты документа:

наименование документа;

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции (что произошло с ценностями, денежными средствами, для производителей (предприятий) - приход, либо расход);

измерители хозяйственной операций в натуральном и денежном выражениях, может быть только в денежном, где нет натурального.

наименование должностных лиц, отвечающих за совершение хозяйственной операции и правильность её оформления;

личные подписи указанных лиц. Денежные документы подписываются руководителем и главных бухгалтером. Директор может передать право подписи другому лицу приказом по предприятию.

Дополнительные реквизиты в документе могут быть по усмотрению предприятия.

Для правильной постановки учёта на предприятии создаётся база регистрации первичных документов, т.е. каждый документ имеет свой код - разовый неповторимый номер. Номер присваивается при регистрации в регистрационном журнале (пронумерован, прошнурован, зарегистрирован на предприятии). Номера меняются ежегодно с 1 января. Крупные оптовые организации иногда меняют номера раз в квартал согласно утверждённой учётной политике фирмы.

Единая типовая форма документа разработана централизовано по России. Пример - кассовые и банковские операции.

Все первичные документы обобщаются за учётный период. Их информация накапливается и систематизируется в регистрах бухгалтерского учёта - в учётных регистрах, которые могут составляться за день, за неделю, за декаду, месяц, полгода, год.

На сегодняшний день учётные регистры могут заполняться вручную и с помощью бухгалтерских программ. А по внешнему виду учётные регистры - это книги (книга складского учёта, кассовая книга), карточки (карточка складского учёта материалов). Оборотные ведомости, журнал-ордер, видеограммы, машинограммы.

В учётный регистрах отражаются:

Остаток ценностей на начало периода.

Поступление.

Выдача, списание (всё, что уменьшает их количество).

Остаток ценностей на конец периода.

2 и 3 оформляются первичными документами.

Способы исправления ошибок в учётных регистрах:

1. Корректурный. Неправильная запись или сумма зачёркивается, затем надписывается правильная и исправление оговаривается лицом, внёсшим его - в кавычках "Исправленному верить", подпись, печать. Зачёркивается одной чертой так, чтобы читалось зачёркнутое.

2. "Красное сторно". Неправильная, ошибочная запись повторяется красным цветом, следом пишется правильная обычными чернилами. Всё, что написано красным - либо автоматически аннулирует то, что написано выше, либо отнимается из вышенаписанного. Существует понятие - "одностороннее сторно".

Похожие работы

... Спасович В.Д. О теории судебно-уголовных доказательств в связи с судоустройством и судопроизводством. М., 2001. 3. Значение правовой (судебной) бухгалтерии Социально значимая и имеющая тенденцию к повышению роль судебной бухгалтерии вытекает из содержания и расширения ее предмета, метода, а также из ее междисциплинарных связей. Современная судебная бухгалтерия выполняет достаточно важные и ...

... , ни криминалистической основ, призван использоваться в правоохранительной деятельности по обнаружению, фиксации и закреплению признаков следов экономических преступлений. Вопрос 2. Понятие и сущность судебной бухгалтерии. Судебная бухгалтерия представляет собой науку о методике возникновения экономических преступлений и приемах и способах их обнаружения в правоохранительной деятельности. ...

... каждого месяца); 2) ведение счетов бухгалтерского учета как средство текущего наблюдения за хозяйственной деятельностью предприятия и определения ее результатов. 2. Становление судебной бухгалтерии как отрасли научных знаний и учебной дисциплины Бухгалтерский учет представляет собой один из видов профессиональной деятельности, осуществляемой в сфере хозяйственного управления. Содержание этой ...

... краях областях. Этим было положено начало существованию в СССР специализированного учреждения, основной деятельностью которого стало проведение судебно-бухгалтерских экспертиз, обобщение передового опыта, разработка экспертного исследования, подготовка кадров экспертов-бухгалтеров и повышение их квалификации. К сожалению, это учреждение в 1937 г. было передано в ведение Наркомата юстиции СССР, а ...

0 комментариев