ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В РК

Формы и виды государственного регулирования предпринимательской деятельности

УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА НЕЗАКОННОГО ПРЕДПРИНИМАТЕЛЬСТВА

Объективные признаки незаконного предпринимательства

Субъективные признаки незаконного предпринимательства

Некоторые вопросы квалификации незаконного предпринимательства

КРИМИНОЛОГИЧЕСКИЕ АСПЕКТЫ БОРЬБЫ С ЭКОНОМИЧЕСКОЙ ПРЕСТУПНОСТЬЮ

Навигация

Объективные признаки незаконного предпринимательства

Уголовно-правовая характеристика незаконного предпринимательства

137569

знаков

0

таблиц

0

изображений

2.2 Объективные признаки незаконного предпринимательства.

Для решения вопроса о наличии или отсутствии в том или ином деянии признаков преступления требуется установить определенную совокупность обстоятельств, образующих основание привлечения лица, совершившего это деяние, к уголовной ответственности.

Единственным основанием уголовной ответственности является совершение преступления, то есть деяния, содержащего все признаки состава преступления, предусмотренного Уголовным Кодексом. Представитель науки уголовного права Н.С.Таганцев определял преступление "как деяние, посягающее на такой охраняемый нормой интерес жизни, который в данной стране, в данное время признается столь существенным, что государство в виде недостаточности других мер угрожает посягавшему на него наказанием ".[25]

Преступление признается таковым не само по себе, а через сопоставление его с теми признаками соответствующего состава преступления, которые закрепил законодатель в уголовно-правовой норме.

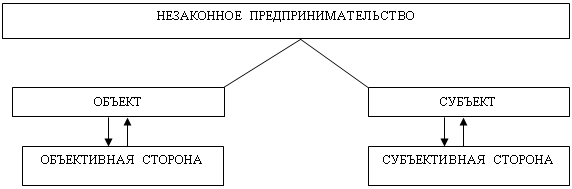

Совокупность установленных уголовным законом объективных и субъективных признаков, характеризующих конкретное общественно опасное деяние как преступление, принято в уголовном праве называть составом преступления.

Объективные и субъективные признаки, характеризуют элементы состава преступления.

В юридической литературе общепризнанно, что в каждом составе преступления имеется четыре его обязательных элемента: объект, объективная сторона, субъект и субъективная сторона. Элементы состава преступления тесно взаимосвязаны. Если в содеянном отсутствует хотя бы один из них, то это значит, что нет и состава преступления в целом, а значит, отсутствует и основание уголовной ответственности.

Под объектом преступления понимается то, благо (социальная ценность), которое защищено уголовным законом и которому преступлением причиняется вред. В качестве такого блага отечественная уголовно-правовая наука признает общественные отношения, охраняемые уголовным законом.

Общим объектом преступления называется совокупность благ (интересов), охраняемых уголовным законом от преступных посягательств. Выделение общего объекта вместе с родовым и непосредственным имеет большой значение. Это позволяет всесторонне изучить конкретные интересы, которым наносится вред в результате преступления, помогает работникам правоохранительных органов правильно применять нормы уголовного права, ограничивать преступления от других деяний.

Общий объект преступления разделяется на родовые объекты преступлений. Родовой объект представляет собой группу однородных благ, на которые посягает однородная группа преступлений Родовым объектом преступления рассматриваемого в данной работе признается нормальная экономическая деятельность.

Непосредственный объект - часть родового объекта, тот определенный интерес, которому причиняется вред в результате совершения определенного преступления (например, убийство или нарушение правил охраны труда, клевета или воспрепятствование осуществлению избирательских прав). Непосредственным объектом являются общественные отношения по поводу осуществления основанной на законе нормальной предпринимательской деятельности.

Совокупность признаков, характеризующих внешнюю сторону поведения человека, составляет объективную сторону преступления. К этим признакам общественно опасные действие (активное поведение) или бездействие (пассивное поведение) лица.

С объективной стороны незаконное предпринимательство выражается в осуществлении предпринимательской деятельности без регистрации либо без специального разрешения (лицензии) в случаях, когда разрешение (лицензия) обязательно, или с нарушением условий лицензирования, а равно занятие запрещенными видами предпринимательской деятельности, если эти деяния причинили крупный ущерб гражданину, организации или государству либо сопряжены с извлечением дохода в крупном размере.[26]

Осуществление предпринимательской деятельности без регистрации - первая разновидность объективной стороны состава статьи 190 УК РК.

Государственная регистрация является обязательным условием для занятия предпринимательской деятельностью. Путем государственной регистрации осуществляется контроль за деятельностью предпринимателей, в том числе контроль за уплатой ими налогов.

Предпринимательская деятельность без регистрации - это и есть незаконное предпринимательство:

без подачи в государственные регистрирующие органы документов, необходимых для регистрации;

после подачи в регистрирующие органы документов на регистрацию, но до государственной регистрации в установленном законом порядке.[27]

Под незарегистрированной предпринимательской деятельностью понимается - уклонение предпринимателя от регистрации в органах власти в установленном законодательством порядке.

Обязанность регистрации в качестве предпринимателя - императивная норма гражданского законодательства. Поэтому при квалификации незаконного предпринимательства не имеет значения, знало или нет лицо о такой обязанности, уклонялось от государственной регистрации умышленно или предприниматель не был зарегистрирован по каким-то независящим от него причинам.

Иностранные граждане, занимающиеся предпринимательской деятельностью на территории Казахстана, также должны зарегистрироваться в соответствии с Законом «Об иностранных инвестициях».[28]

Вторым элементом объективной стороны является осуществление предпринимательской деятельности без специального разрешения (лицензии), когда такое разрешение (лицензия) обязательно, - это: производство отдельных видов продукции, выполнение работ и оказание услуг без направления соответствующих документов в органы, уполномоченные на выдачу специального разрешения (лицензии) на занятие данным видом деятельности; производство отдельных видов продукции, выполнение работ и оказание услуг после направления соответствующих документов в органы, уполномоченные на выдачу специального разрешения (лицензии) на занятие данным видом деятельности, но до получения такой лицензии; производство отдельных видов продукции, выполнение работ, оказание услуг после истечения срока действия специального разрешения (лицензии на занятие данным видом деятельности.

Лицензия - официальный документ. Она разрешает осуществление указанного в нем вида деятельности в течение определенного срока и при этом определяет условия осуществления того или иного вида предпринимательской. Лицензия должна быть отдельно получена на каждый вид деятельности, подлежащей лицензированию.

Положения о лицензировании регламентируются Законом РК «О лицензировании» от 11 января 2007 года N 214.

Согласно статье 3 Закона под лицензией понимают разрешение, выдаваемое соответствующим лицензиаром физическому или юридическому лицу на занятие отдельным видом деятельности.

Право предпринимателя осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении этого срока, если иное не установлено законом или иными правовыми актами.

Закон о лицензировании определяет перечень видов деятельности, на осуществление которых требуется специальное разрешение (лицензия). Лицензирование отдельных видов предпринимательской деятельности осуществляется в целях обеспечения защиты интересов потребителей, повышения качества обслуживания населения, соблюдения градостроительных, экологических и санитарных норм, обеспечение государственной безопасности, обеспечение правопорядка, защиты собственности, жизни и здоровья граждан.

К предпринимательской деятельности, подлежащей обязательному лицензированию, относятся следующие виды деятельности: связанные с объектами повышенной опасности и (или) имеющие особо важное государственное значение (производство и реализация вооружения, боевой техники, использование недр, использование радиочастот и т.д.); связанные с обслуживанием граждан и юридических лиц (образовательная, медицинская, коммерческая деятельность, а также в сфере азартных игр - лотереи, казино); связанные с концентрацией финансовых ресурсов (банковская, аудиторская, страховая деятельность, с ценными бумагами, фондовые биржи и т.д.); связанные с использованием валютных ценностей (осуществление розничной торговли и предоставление услуг за наличную иностранную валюту и т.д.).

Органы, уполномоченные на ведение лицензионной деятельности, а также суд в случаях, установленных Законом РК «О лицензировании», имеют право приостанавливать действие лицензии или аннулировать ее.[29]Продолжение предпринимательской деятельности в таких случаях следует рассматривать как осуществление предпринимательской деятельности без специального разрешения (лицензии).

Если лицо, не зарегистрировавшись как предприниматель, занимается к тому же деятельностью, для ведения которой требуется специальное разрешение (лицензия), ему должно быть предъявлено обвинение с указанием на оба допущенных нарушения.

Наибольшую степень общественной опасности представляет собой то незаконное осуществление предпринимательской деятельности (без регистрации либо специального разрешения), которое обладает: наибольшей продолжительностью во времени; высокой степенью интенсивности; большим объемом извлекаемой прибыли и другими подобными действиями.

Таким образом, судя по вышеизложенной информации можно сделать следующие выводы. Осуществление предпринимательской деятельности без регистрации либо без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, по объективной стороне включает:

-бездействие, состоящее в неисполнении возложенных законом обязанностей;

-действия, образующие при регистрации или получении разрешения на предпринимательскую деятельность;

-причинение крупного ущерба либо извлечение дохода в крупном размере;

-причинную связь между деянием и его последствиями.

Деятельность, являющаяся незаконной по своему содержанию, например, проституция, не подлежит регистрации и не является предпринимательской. Ее осуществление может влечь ответственность по иным статьям уголовного кодекса.

Осуществление деятельности, признаваемой предпринимательской по ее содержанию, является систематическое совершение лицом действии, обладающих определенным единством и этом единстве направленных на извлечение прибыли в результате возмездного удовлетворения потребностей третьих лиц в заранее обусловленных либо предлагаемых услугах, имуществе, товарах. Вопрос о возможности признания предпринимательской деятельности осуществляемой решается судом в зависимости от продолжительности и интенсивности возмездных действий, объема получаемой прибыли и других факторов. Не является осуществляемой предпринимательская деятельность, состоящая в случайном, не предусмотренном договором, но возмездном оказании услуг по ремонту автомобиля знакомым людям.

Бездействие, то есть не выполнение обязанностей по регистрации или получению специального разрешения, имеет место, когда в соответствии с действующими нормативно-правовыми актами лицо обязано обратиться в уполномоченный орган с просьбой о регистрации либо о выдаче специального разрешения (лицензии) либо их возобновлении или изменении, но не делает этого либо заведомо делает невозможным рассмотрение его обращения.

В смысле данной статьи лицо считается не исполнившим эту обязанность после начала осуществления предпринимательской деятельности.

Предпринимательская деятельность является незаконной не только при отсутствии лицензии, но и при нарушении условий лицензирования.

То есть, третьим элементом объективной стороны данного деяния является ведение предпринимательской деятельности физическим (юридическим) лицом с нарушением условий лицензирования. Такое деяние включает в себя:

-действия, состоящие в нарушении условий лицензирования;

-причинение крупного ущерба либо извлечение дохода в крупном размере;

-наличие причинной связи между нарушением условий лицензирования и наступившими последствиями.

При этом, под «нарушением условий лицензирования» понимается широкий аспект действий правонарушителя: осуществление предпринимательской деятельности сверх установленного лицензией срока; занятие иным видом деятельности, чем это предусмотрено лицензией; передача лицензии другому лицу; занятие предпринимательской деятельностью на территории, выходящей за пределы, ограниченной лицензией.

Между тем, условия лицензирования, как правило, должны быть прямо обозначены в самой лицензии. Следует иметь в виду, что состав статьи 190 УК РК не предусматривает уголовной ответственности, если в тексте лицензии отсутствует обязательность соблюдения тех или иных условий.

Сферы предпринимательской деятельности не ограничиваются, если осуществляемые при этом виды деятельности, используемые средства и методы, а также результаты и доходы не относящиеся к запрещенным законодательством. Ограничение предпринимательской деятельности может иметь место лишь по вопросам, относящимся к исключительной компетенции государства: оборона и безопасность; ценовое и антимонопольное регулирование; соблюдение экологических, санитарных и противопожарных норм и др. Иными словами, законодательством могут быть запрещены отдельные виды предпринимательской деятельности, осуществлять которые может не любой субъект предпринимательской деятельности.

Объективная сторона многих составов преступлений включает в себя помимо действия или бездействия преступные последствия, причинную связь между ними и деянием лица.

Состав преступления, предусмотренный ст. 190 УК РК, по конструкции является материальным. Для привлечения к уголовной ответственности необходимо установить, что указанные действия причинили крупный ущерб или были сопряжены с извлечением дохода в крупном размере.

Преступление считается оконченным в момент причинения крупного ущерба или извлечения дохода в крупном или особо крупном размере.

В законе, к сожалению не сказано:

- из чего исчисляется крупный размер ущерба;

- в чем может такой ущерб выражаться;

- какой критерий должен быть положен в основу исчисления такого ущерба;

- входит ли в понятие ущерба так называемый «неполученный доход», именуемый еще и как «упущенная выгода».

Наконец, как в налоговом, так и в гражданском законодательствах нет единого определения и мнения о том, что является доходом вообще.

Уяснение этих вопросов входит в понятие объективной стороны анализируемого преступления, а поэтому их подлежит рассматривать в несколько расширенном виде.

Отсутствие единой правоприменительной практики единства взглядов на понятие «крупный ущерб» и на «извлечение дохода в крупном размере», не только не способствует однообразному применению, но и является тормозом при расследовании конкретных уголовных дел.

Ущерб исчисляется и оценивается в качестве крупного исходя из конкретных обстоятельств дела по усмотрению суда, поскольку его границы и порядок определения данной статьей не устанавливаются. В ущерб может включаться вред, причиненный жизни или здоровью гражданина, его имуществу, в частности вследствие конструктивных, рецептурных или иных недостатков товара, работы или услуги, а также вследствие недостоверной или недостаточной информации о товаре (работе, услуге) согласно статье 947 ГК РК, а также упущенная выгода. Во всех случаях ущерб должен находится в причинной связи с незаконностью предпринимательства.

Доход является извлеченным в крупном размере, если он превышает пятьсот месячных расчетных показателей, а в особо крупном размере - доход, сумма которого превышает две тысячи месячных расчетных показателей.[30]

Состав дохода и порядок его исчисления не определяются в настоящей статье. При исчислении дохода следует учитывать правила, определяющие порядок установления объекта налогообложения. Следовательно, при исчислении дохода надо учитывать факторы, влияющие на уменьшение объекта налогообложения.

Понятие крупный ущерб должно рассматриваться, как материальный ущерб, который может быть как в виде реального ущерба, так и в виде упущенной выгоды. В качестве конкретной рекомендации правоприменителю можно высказать лишь следующее положение: если иметь в виду ущерб, причиненный неуплатой пошлины, сборов, налогов при незаконном предпринимательстве, то решая вопрос о крупном ущербе, причиненном государству, в случае индивидуального незаконного предпринимательства целесообразно ориентироваться на понятие крупного размера при уклонении гражданина от уплаты налога (ст.221 УК), то есть свыше пятьсот месячных расчетных показателей, существовавших на момент совершения деяния, а при незаконной предпринимательской деятельности организации - на понятие крупного размера уклонения от уплаты налога с организаций (ст.222 УК), то есть свыше двух тысяч месячных расчетных показателей.[31]

Проще говоря, неуплата налогов с доходов от незаконной предпринимательской деятельности расценивается не как ущерб от данных преступлений, а как преступления, предусмотренные статьями УК устанавливающие ответственность за уклонение от уплаты налога.

Анализ уголовного законодательства позволяет сделать вывод, что незаконное предпринимательство имеет как бы два объекта посягательства. С одной стороны, такие преступления нарушают установленный порядок и принципы предпринимательской деятельности, с другой наносят вред финансовым интересам государства.[32]

Таким образом, действия виновного, занимающегося предпринимательской деятельностью без регистрации либо без специального разрешения, либо с нарушением условий лицензирования и уклоняющегося от уплаты налога с доходов, полученных в результате такой деятельности, надлежит расценивать и как незаконное предпринимательство, и как уклонение указанного лица от уплаты подоходного налога.

При определении понятия «доход» в смысле ст. 190 УК РК под доходом понимается совокупный (общий) доход полученный в календарном году как в денежной форме (в валюте Республики Казахстан или в иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды.

В гражданском и налоговом законодательствах в качестве дохода понимается сумма денежных средств, полученных от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества и доходов от вне реализационных операций.

Что же должно признаваться доходом применительно к ст. 190 УК РК?

1. При осуществлении предпринимательской деятельности без регистрации — денежные средства и иная материальная выгода, полученные от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества, а также полученные от вне реализационных операций. При этом в состав доходов от вне реализационных операций включаются: доходы получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам; другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

2. При осуществлении предпринимательской деятельности без лицензии - денежные средства и иная материальная выгода, полученные от реализации продукции (работ, услуг), для производства которой требовалось наличие лицензии.

Относительно понятия «доход», упоминаемого в диспозиции ч.1 ст. 190 УК РК, надо сделать следующий вывод. Хотя лицо, занимающееся незаконным предпринимательством, в прямом смысле слова, не может получить полный доход (оно несет затраты по хранению, транспортировке товара, его охране и т.п.), тем не менее законодатель счел необходимым включить в объективную сторону ст. 190 УК РК именно весь совокупный доход. Он исходил, видимо, не только из общественной опасности деяния, но и из того, что незаконное предпринимательство бесконтрольно, оно не может быть сопряжено с понятием «прибыль», так как предпринимательство осуществляется противозаконно.[33]

Итак, предпринимательство контролируется государством путем установления государственной регистрации, лицензирования отдельных видов деятельности, установлении в лицензии ряда условий. Опасность представляет не обогащение предпринимателя, не полученная им прибыль, а то что он уклоняется от установленного контроля. И если это причиняет крупный ущерб гражданам, организациям или государству либо осуществляется со значительным размахом, наступает уголовная ответственность за незаконное предпринимательство. Размах же, масштабы незаконной (незарегистрированной, безлицензионной, с нарушением условий лицензирования) деятельности предпринимателя определяются размером полученных доходов без учета расходов, понесенных предпринимателем в ходе данной деятельности.

С переходом экономики страны на рыночные отношения появились и иные виды преступлений в экономической сфере. В последние годы возросли теневая экономика и криминальный бизнес, в том числе факты незаконного оборота подакцизной продукции. Данные обстоятельства вызвали необходимость расширения уголовно-правовой нормы за незаконное предпринимательство.

В соответствии с Законом РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам государственного регулирования производства и оборота этилового спирта и алкогольной продукции» от 16 июля 1999 г. п. 1 ст. 190 УК РК дополнена словами «или производством, хранением и сбытом подакцизных товаров в значительных размерах».[34]

Ранее постановлением Правительства РК от 31 декабря 1996 г. № 1739 был установлен перечень подакцизных товаров, подлежащих обязательной маркировке марками акцизного сбора (в числе которых следует назвать спирт, алкогольные напитки и табачные изделия).

Производством подакцизных товаров признаются любые умышленные действия, в результате которых была изготовлена фальсифицированная алкогольная продукция. Существуют разные способы ее изготовления: в домашних условиях (кустарным способом), подпольных цехах и т.д., с применением различных приспособлений, станков и других технических средств. Способы производства изготовления подакцизных товаров на квалификацию данного деяния не влияют. Изготовление будет признаваться преступным независимо от цели - для собственного потребления или сбыта.

Хранение подакцизных товаров — это любое владение, то есть фактическое обладание данными товарами (в домашних условиях, складских помещениях и других местах). На квалификацию не влияют: продолжительность хранения, хранение тайно или открыто, безвозмездно или за определенную плату.

Под сбытом подакцизных товаров следует понимать любые незаконные способы их реализации либо передачи (продажу, дарение, обмен, уплату в счет долга, дачу взаймы и т. д.). Сбыт признается оконченным в момент перехода или передачи подакцизных товаров из фактического обладания одного лица во владение другого.

Согласно названному Закону РК от 16 июля 1999 г. примечание к ст. 190 УК РК дополнено пунктом 2 следующего содержания: «значительным размером признается такое количество товаров, стоимость которых превышает сто месячных расчетных показателей».

Обязательным условием уголовной ответственности в материальных составах преступлений является установление причинной связи между преступным деянием и наступившими вредными последствиями. При отсутствии причинной связи уголовная ответственность за наступление вредных последствий исключается. Причинная связь является обязательным признаком объективной стороны материальных составов преступлений.

Для установления причинной связи необходимо, чтобы деяние создавало реальную возможность наступления преступного последствия и именно того последствия, которое вменяется виновному.

«Причинность - это объективная, т. е. существующая вне и независимо от человеческого сознания, связь между явлениями материального мира».[35]

В уголовном праве для того, чтобы действие или бездействие были признаны причиной наступившего общественно опасного последствия, необходимо, чтобы деяние предшествовало последствию по времени, создавая реальную возможность его наступления, и чтобы наступившие последствия явились результатом именно этого, а не другого деяния.

Так как, при незаконном предпринимательстве уголовная ответственность наступает при условии причинения крупного ущерба гражданину, организации или государству, или извлечения дохода в крупном или особо крупном размере в результате совершения действия (бездействия) в виде создания коммерческой организации; нарушения порядка регистрации или уклонение от него, т.е. отсутствие намерения легитимировать предпринимательскую деятельность и исполнять финансовые обязательства перед государством вообще или в полном объеме и т.д., то обязательным признаком будет являться наличие причинной связи между созданием нелегитимной коммерческой организации и причиненным ущербом.

Похожие работы

... , это прежде всего корыстный мотив, желание обогатиться или поправить свое материальное положение за счет совершения преступления. 3. Назначение наказания за незаконное предпринимательство по уголовному законодательству РФ Уголовный закон (ст. 171 УК РФ) дифференцирует ответственность и наказание в зависимости от суммы извлеченного дохода или крупного ущерба, причиненного в результате ...

... ст.171 УК РФ - вменяемое физическое лицо, достигшее возраста 16 лет. В работе обосновывается целесообразность закрепления сложившегося в практике положения об установлении уголовной ответственности за незаконное предпринимательство не с 16, а с 18 лет в силу того, что до 18 лет лица не могут полностью осознавать общественной опасности незаконного предпринимательства из-за недостаточности знаний и ...

... . юрид. наук. Н. Новгород., 2003. - 216 с. 45. Мурадьян О.М. Истина как проблема судебного права. М., Былина. 2002. – 418 с. 46. Никулина В.А. Отмывание "грязных" денег. Уголовно-правовая характеристика и проблемы соучастия. М., Юрлитинформ. 2001. – 468 с. 47. Новое об экономических преступлениях. Уголовно-правовой анализ: Научно-практическое пособие / Под общ. ред. Куриева ...

... , что связано с высоким уровнем латентности преступлений в области нарушения налогового законодательства в целом по стране. Глава 2. Уголовно-правовая характеристика налоговых преступлений 2.1 Объективные признаки налоговых преступлений В науке уголовного права существуют различные точки зрения при определении объекта вообще и налоговых преступлений в частности. Пранализировав эти точки ...

0 комментариев