Характеристика финансово-хозяйственной деятельности СПК “Прогресс-Вертелишки”

Оценка готовой продукции животноводства

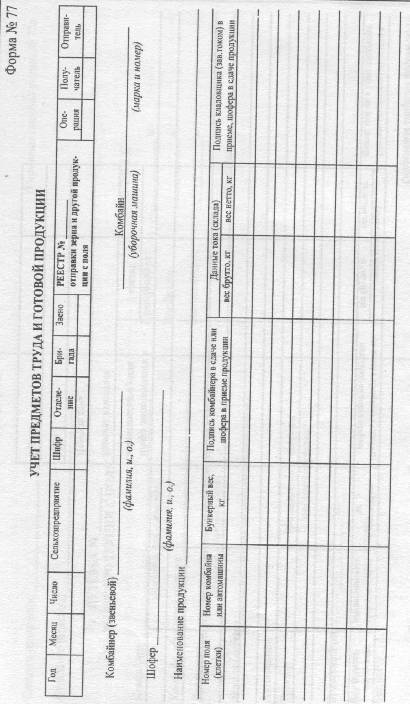

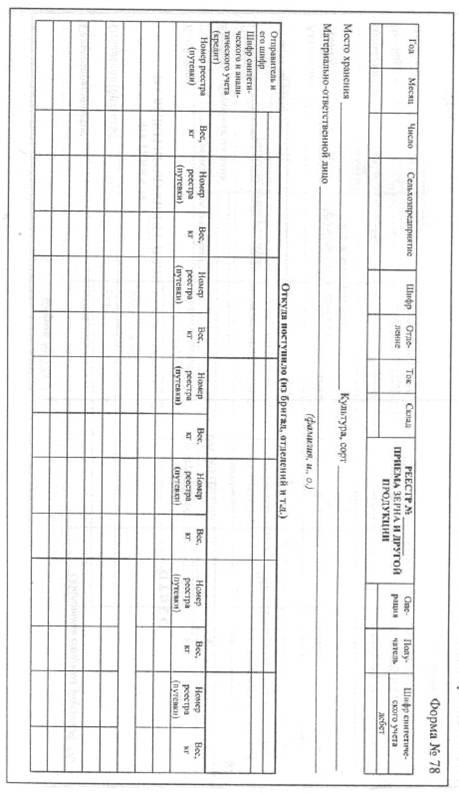

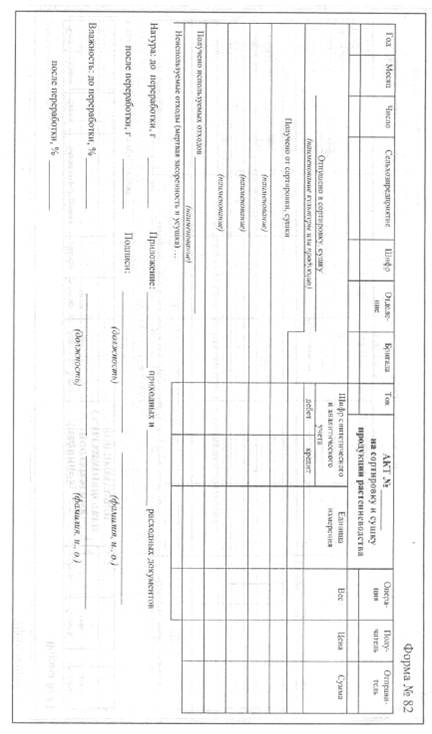

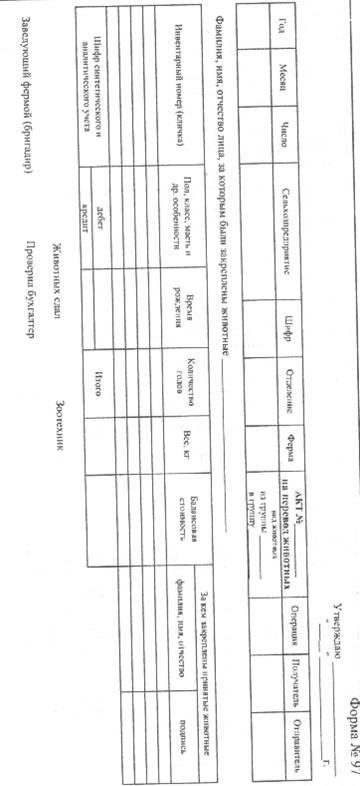

Документальное оформление использование и выбытие продукции крупного рогатого скота

Организация учёта продукции крупного рогатого скота в местах её хранения и на ферме

Бухгалтерский учёт движения готовой продукции крупного рогатого скота

Аналитический учёт готовой продукции животноводства и его совершенствование

Навигация

Бухгалтерский учёт движения готовой продукции крупного рогатого скота

Организация учёта выпуска и движения готовой продукции крупного рогатого скота

49418

знаков

1

таблица

0

изображений

3. Бухгалтерский учёт движения готовой продукции крупного рогатого скота

3.1 Синтетический учёт готовой продукции и его совершенствование

Для учёта наличия и движения готовой продукции в плане счетов бухгалтерского учёта предусмотрен синтетический счёт 43 « Готовая продукция ». На этом счёте учитывают все виды сельскохозяйственной продукции, включая принятую от населения для реализации и закупленную у граждан по договорам. Здесь же учитывают и продукцию промышленных и вспомогательных производств.

По отношению к балансу счёт активный, по экономическому содержанию счёт хозяйственных средств, производственных запасов и готовой продукции ; по структуре и назначению – основной, инвентарный.

Начальное сальдо по дебету : по дебету отражают наличие и поступление готовой продукции; по кредиту – её расходование ; конечное сальдо по дебету – наличие продукции на конец отчётного периода.

Счёт 43 « Готовая продукция » сложный, имеет следующие субсчета :

43/1 – продукция растениеводства ;

43/2 – продукция животноводства ;

43/3 – продукция промышленных производств ;

43/4 – продукция вспомогательных, обслуживающих и других производств ;

43/5 – продукция, закупленная у населения для реализации.

На субсчёте 43/2 учитывают продукцию, полученную от отрасли животноводства (молоко, приплод, воск, мёд, яйцо, шерсть и другое). По дебету этого субсчёта отражают поступление продукции животноводства из производства в корреспонденции с субсчётом 20/2, по кредиту – использование продукции по различным каналам:

| Дебет | Кредит | Сумма | |

| Оприходована готовая продукция животноводства в течении года | 43/2 | 20/2 | 25467771 |

| Оприходована мясо, кожа, субпродукты от забоя | 43/2 | 20/3 | 5478128 |

| Закуплено молоко у населения | 43/2 | 76 | 2683080 |

| Оприходуются кожи от павших животных основного стада | 43/2 | 91 | 1254000 |

| Списывается молоко, используемое на выпойку телятам | 20/2 | 43/2 | 125651 |

| Списывается молоко, отпущенное в переработку на сепараторный пункт | 20/3 | 43/2 | 1284563 |

Если готовая продукция полностью направляется для использования на самом предприятии, то она на счёте 43 « Готовая продукция » может не оприходоваться, а учитываться по другим счетам в зависимости от назначения этой продукции.

Отгруженная или сданная на месте покупателю ( заказчику), списывается в порядке реализации со счёта 43 « Готовая продукция » в дебет счёта 90.

Дебет Кредит Сумма

Отпущено молоко санаторию 90 43/2 55013

Реализовано молоко « Маслосырзаводу » 90 43/2 22298564

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукции и риска её случайной гибели от предприятия к покупателю ( заказчику) отличный от указанного выше, то до такого момента эта продукция учитывается на счёте 45 « Товары отгруженные ».

При фактической отгрузке её производится запись по кредиту счёта 43 « Готовая продукция » и дебету счёта 45 « Товары отгруженные »

Дебет Кредит

45 43/2

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, списывается со счёта 43 « Готовая продукция » в дебет счёта 45 « Товары отгруженные »

Дебет Кредит

45 43/2

Синтетический учёт по счёту 43 « Готовая продукция » ведётся в Журнале – ордере формы № 11 АПК, в котором записи производятся по кредиту счёта 43 « Готовая продукция » в дебет соответствующих счетов. Затем кредитовый оборот переносится в Главную книгу общей суммой. Однако следует помнить, что в СПК « Прогресс – Вертелишки » журнал – ордер № 11 – АПК не ведётся. Для ведения синтетического учёта по счёту 43/2 приспосабливается старая форма Журнала – ордера № 10 ( приложение 13 ), где расход записывается общей суммой по кредиту и частичными суммами в дебет соответствующих счетов. Записи в нём производятся на основании Журнала – ордера № 10-1и ведомости № 10а (приложение 14). В конце месяца после взаимной сверки данные из Журнала – ордера № 10 переносятся в главную книгу.

Похожие работы

... была завезенная кобыла из соседнего Кармаскалинского района, не прошедшая должный ветеринарный контроль, и принадлежавшая частному лицу. 2.5 МЕРОПРИЯТИЯ ПО ПРОФИЛАКТИКЕ И ЛИКВИДАЦИИ ВИРУСНОГО ЛЕЙКОЗА КРУПНОГО РОГАТОГО СКОТА В СПК «ИНТЕРНАЦИОНАЛ» ИШИМБАЙСКОГО РАЙОНА РЕСПУБЛИКИ БАШКОРТОСТАН Согласно требованиям законодательства в неблагополучных хозяйствах проводятся следующие мероприятия: ...

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

0 комментариев