Навигация

Планирование материально-денежных и трудовых затрат на производство продукции животноводства

32572

знака

0

таблиц

11

изображений

2. Планирование материально-денежных и трудовых затрат на производство продукции животноводства

Оплата труда работников животноводства в сельскохозяйственных предприятиях производится за единицу полученной продукции или за стоимость ее в денежном выражении по расценкам из расчета 125-150% тарифной ставки (тарифного фонда) и годовой нормы производства продукции животноводства на работника.

В первую очередь необходимо определить среднегодовую численность работников, занятых в животноводстве (путем деления среднегодового поголовья на норму обслуживания, принятую в хозяйстве). Среднегодовую численность работников животноводства рассчитывают обычно по группам скота (по уходу за дойным стадом, откормочным поголовьем и т.д.).

Для более правильного расчета числа работников животноводства необходимо рассчитать среднегодовое поголовье скота. [3]

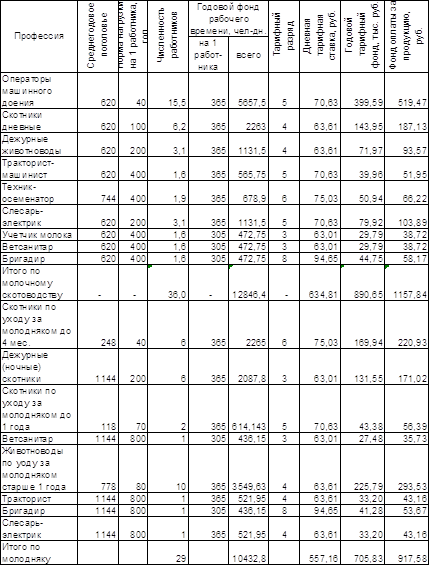

Таблица 9.

Расчет численности работников, затрат труда и фонда заработной платы на производство молока.

1) Аккордный фонд оплаты по молочному скоту = годовой тарифный фонд + оплаты за продукцию = 1157,84 тыс.руб.

Аккордный фонд оплаты по молодняку = 917,58 тыс.руб.

2) Оплата праздничных дней по молочному скоту = годовой тарифный фонд / человеко-дней, всего × численность работников ×11 дней = 890,65 / 12846,4 * 36 * 11 = 27,45 тыс.руб.

Оплата праздничных дней по молодняку = 705,83 / 10432,8 × 25 × 11 = 18,61 тыс.руб.

3) Надбавка за классность по молочному скоту = аккордный фонд × 11% / 100% = 1157,84 × 11 / 100 = 127,36 тыс.руб.

Надбавка за классность по молодняку = 917,58 × 11 / 100 = 100,93 тыс.руб.

4) Доплата (поощрение) по молочному скоту = годовой тарифный фонд × 8,3% / 100% = 890,65 × 8,3 / 100 = 73,92 тыс.руб.

Доплата (поощрение) по молодняку = 705,83 × 8,3 / 100 = 58,58 тыс.руб.

5) Надбавка за стаж по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию) × 20 / 100 = (1157,84 + 27,45 + 127,36 + 73,92) × 0,2 = 277,31 тыс.руб.

Надбавка за стаж по молодняку = (917,58 + 18,61 + 100,93 + 58,58) × 0,2 = 219,14 тыс.руб.

6) Районный коэффициент оплаты по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж) × 15 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31) × 0,15 = 249,58 тыс. руб.

Районный коэффициент оплаты по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14) × 0,15 = 197,23 тыс.руб.

7) Оплата за отпуск по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж + районный коэффициент оплаты) * 8,54 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58) × 0,0854 = 163,41 тыс. руб.

Оплата за отпуск по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23) × 0,0854 = 129,13 тыс.руб.

8) Начисления в социальный фонд по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж + районный коэффициент оплаты + оплата за отпуск) * 20 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58 + 163,41) * 0,2 = 415,37 тыс.руб.

Начисления в социальный фонд по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23 + 129,13) * 0,2 =328,24

Общий фонд оплаты труда работников с начислениями: обслуживающих дойное стадо = 1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58 + 163,41 + 415,37 = 2492,24 тыс.руб., обслуживающих молодняк = 917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23 + 129,13 + 328,24 = 1969,44 тыс.руб.

Исходя из потребности в кормах и подстилке (таблица 8) определяется их стоимость (таблица 10).[3]

Таблица 10.

Расчет стоимости кормов и подстилки.

2.1 Обоснование себестоимости продукции

После того, как определены основные элементы затрат (оплата труда, корма и подстилки) приступаем к расчету общей суммы затрат на молоко и прирост живой массы молодняка на основании ее плановой структуры (удельного веса отдельных статей затрат в общей их сумме).

Удельный вес отплаты труда и расходов на корма и подстилку в затратах по молочному стаду составляет 58%, по молодняку крупного рогатого скота - 56%. Общая сумма затрат по молочному стаду составит 14353,43 тыс. руб. ((2492,24 + 5832,75) * 100% / 58%).

Общая сумма затрат по молодняку = (1969,44 + 5159,72) * 100% / 56% = 12730,64 тыс. руб.

В отраслях, где производится один вид продукции, производственная себестоимость определяется делением общей суммы затрат на объем производимой продукции, а при получении нескольких видов продукции: молоко (основная), приплод (сопряженная) и навоз (побочная) производственная общая сумма затрат уменьшается на стоимость побочной продукции, а основная часть распределяется на основную и сопряженную.

От одной коровы в год получают 8 т навоза, а в среднем от одной головы молодняка - 2 т. Всего от молодняка будет получено 2288 т навоза (1144 * 2 т), стоимость подвоза 1 т – 50руб, а всего 2288 * 50 = 114,4 тыс.руб., производственные затраты за вычетом побочной продукции составят = 12730,64 – 114,4 = 12616,24 тыс.руб. Всего от коров будет получено навоза 4960 т (620 гол. × 8), стоимость 1 т навоза - 50 руб., на сумму 248 тыс. руб. (4960 * 50 руб.), производственные затраты за вычетом побочной продукции составят 14105,43 тыс. руб. (14353,43 – 248). Из них 90% расходов относится на молоко, 10% - на приплод. Себестоимость 1 ц молока составит:

[(14105,43 * 90%)/100] / [(612 гол. × 4200 кг) / 100] * 1000 = 12694,89 / 25704 * 1000 =493,89 руб.

Себестоимость 1 теленка:

12616,24 * 0,1 / 755 * 1000 = 1671,03 руб.

Затраты на продукцию, предназначенную для реализации, рассчитываются по полной себестоимости, в которую входят производственная себестоимость продукции и затраты на реализацию. Размер последних может быть установлен исходя из перевезенной продукции в тоннах, расстояния в километрах и себестоимости 1 ткм (4 руб./ткм). Реализовано 2268,0 т молока в молокозавод, находящийся на расстоянии 20 км. Выполнено 45360 ткм (2268 т × 20 км), дополнительные расходы на реализацию 181440 руб. (45360 ткм × 4 руб.) или в расчете на 1 ц 8 руб. (181440 руб. / 22680 ц). Тогда полная себестоимость 1 ц молока составит (493,89 + 8) = 501,89 руб.

Аналогично выполняются расчеты по мясу крупного рогатого скота: 278,44 т мяса реализовано на мясокомбинат, находящийся на расстоянии 20 км; выполнено 5568,8 ткм (278,44 × 20), дополнительные расходы на реализацию 22275,2 ткм (5568,8 × 4) или в расчете на 1 ц 8 руб. (22275,2 / 2784,4). Тогда полная себестоимость 1 ц прироста живой массы составит (5361,2 + 8) = 5369,2 руб.

Определив количество валовой и товарной продукции (включая все каналы реализации) и ее производственную и полную себестоимость, определяем общую сумму затрат и стоимость на валовую и товарную продукцию отрасли (таблица 11, 12).[4]

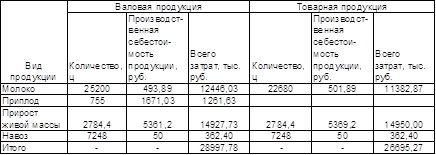

Таблица 11.

Расчет затрат на валовую и товарную продукцию отрасли.

Таблица 12.

Стоимость валовой и товарной продукции.

3. Экономическая оценка отрасли

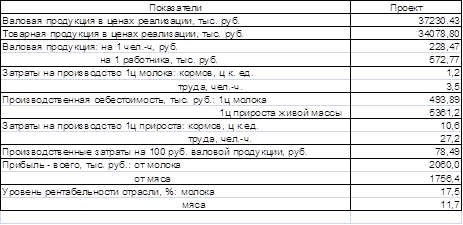

При данной оценке используются комплекс показателей, характеризующий уровень производства, производительность и затраты труда, себестоимость и рентабельность продукции (таблица 13).[4]

Таблица 13.

Экономическая эффективность скотоводства.

Заключение

Молочное скотоводство по-прежнему остается ведущей отраслью сельского хозяйства. На его долю приходится свыше 50% валового объема сельскохозяйственной продукции. Оно производит практически 100% молока и 40% мяса, уступая по рентабельности только птицеводству. Концепцией-прогнозом развития молочного животноводства в России до 2010 года планируется восстановить объем производства молока, в том числе на душу населения, достигнутые в 1990 году. Основанием для этого служит наступившая в 2000-2002 годах стабилизация производства продукции молочного скотоводства. Перспективой развития отрасли предусматривается рост поголовья коров до 16,5 млн. голов и повышения их удоя до 3700 кг молока, в интенсивном варианте – до 4300 кг.

Предпосылками увеличения поголовья коров являются: возможность собственного расширения стада, перераспределение племенного молодняка по регионам страны, восстановление производственных площадей на новом технико-технологическом уровне. Основной путь повышения рентабельности отрасли – это ее модернизация, направленная на интенсивное использование животных при экономически и зоотехнически целесообразных трудовых, материальных и энергетических затратах, обеспечивающих надежность производства.

Показатели уровня рентабельности высокие особенно в профилирующей сфере – получении молока, но в условиях переходной экономики и постоянно растущей инфляции, они не могут полностью гарантировать успешность производства без дополнительных стимулов и инвестиций. Также сегодняшняя действительность показывает, что любое ведение предпринимательства требует постоянного развития и роста, усовершенствования материально-технической и научной базы, введения новых методов и приемов.

Особое значение имеет улучшение условий содержания животных и труда обслуживающего персонала. Способ содержания скота определяет строительные и объемно-планировочные решения коровников и оказывает непосредственное влияние на выбор средств механизации основных и вспомогательных технологических процессов производства, систем доения коров, уборки навоза, обеспечение оптимальных санитарных и зоогигиенических условий на фермах, организацию труда.

Список использованной литературы

1. Ариничев В.Н., Бердников В.В., и др. «Организация сельскохозяйственного производства». – М.: «Колос», 2000. – 504с.;

2. Зеленков П.И., Баранников А.И., Зеленков А. П. «Скотоводство». – Ростов – на – Дону: «Феникс», 2005. – 572с.;

3. Ивашкина Ю.Е. «Рабочая тетрадь по организации сельскохозяйственного производства». – Киров: ВГСХА, 2007. – 62с.;

4. Ивашкина Ю.Е. «Методические указания к курсовому проекту». – Киров: ВГСХА, 2006. – 21с.;

Похожие работы

... мясного скотоводства имеет для хозяйства большое значение. В 4 главе данной работы разработаем предложения по совершенствованию организации производства продукции мясного скотоводства. Таблица 16 Экономическая эффективность производства продукции мясного скотоводства в колхозе им. Чапаева Показатели 1998 год 1999 год 2000 год 2000 г. в % к 1998 г. Прирост на 1 голову ...

... анализа, показывает, что на продуктивность скота за традиционных форм организации труда на фермах предприятий общественного сектора наибольшее влияние оказывает уровень кормления, а на себестоимость продукции - уровень продуктивности скота и себестоимость кормов. До последнего времени во время планирования кормовой базы основное внимание уделяли сбалансированию рационов за кормовыми единицами, ...

... Продуктивность 2007года с 1 головы составит: (48.3 – 13.4 * 2) = 21.5 Продуктивность 2008года с 1 головы составит: (48.3 – 13.4 * 3) = 8.1 Продуктивность 2009года с 1 головы составит: (48.3 - 13.4 * 4) = - 5.3 3 Прогноз развития отрасли Основным резервом увеличения производства продукции животноводства является рост продуктивности животных. Сначала запланируем валовой ...

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

0 комментариев