Состав затрат на производство продукции растениеводства и

Земельные ресурсы предприятия и их использование

Основные фонды предприятия и эффективность их

Оборотные средства предприятия и эффективность их

Трудовые ресурсы предприятия и эффективность их

Специализация предприятия

Финансовое состояние предприятия

АНАЛИЗ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА ЗЕРНА В СПК «ОКТЯБРЬ»

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ И ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ЗЕРНА В СПК «ОКТЯБРЬ»

Навигация

Финансовое состояние предприятия

Себестоимость и рентабельность зерна на примере СПК "Октябрь" Кугарчинского района Республики Башкортостан

85652

знака

15

таблиц

3

изображения

2.7 Финансовое состояние предприятия

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия. Кроме того, финансовое состояние хозяйства характеризуется его платежеспособностью, размерами кредиторской и дебиторской задолженности.

Рассмотрим состояние дебиторской и кредиторской задолженности СПК «Октябрь» в анализируемом периоде, представив их в таблице 2.10.

Таблица 2.10 Дебиторская и кредиторская задолженность СПК «Октябрь»

| Показатель | На конец 2004г тыс.руб. | На конец 2005г тыс.руб. | На конец 2006г тыс.руб. | 2006г. в % к 2004 г. |

| 1 | 2 | 3 | 4 | 5 |

| Дебиторская задолженность Краткосрочная – всего | 4603 | 5451 | 4144 | 90,0 |

| в том числе: расчеты с покупателями и заказчиками | 3793 | 4158 | 2989 | 78,8 |

| прочая | 810 | 1293 | 1155 | 142,6 |

| Долгосрочная | - | - | - | - |

| ИТОГО | 4603 | 5451 | 4144 | 90,0 |

| 1 | 2 | 3 | 4 | 5 |

| Кредиторская задолженность Краткосрочная всего | 4329 | 18122 | 7251 | 167,5 |

| в том числе: расчеты с поставщиками и подрядчиками | 1001 | 6797 | 5700 | 569,4 |

| расчеты по налогам и сборам | 807 | 5051 | - | - |

| кредиты | 2521 | - | - | - |

| прочая | - | 6274 | 1088 | - |

| Долгосрочная всего | 12492 | 2225 | - | - |

| ИТОГО | 16821 | 20347 | 7251 | 43,1 |

Анализируя дебиторскую и кредиторскую задолженность, мы видим, что в 2006 году по сравнению с 2004 годом в структуре задолженностей происходят значительные изменения. Так, можно увидеть, что дебиторская задолженность снизилась на 10%, а кредиторская снизилась почти вдвое. Кроме того, значительные изменения произошли в структуре кредиторской задолженности: в 2006 году в ней не присутствует задолженности перед бюджетом, однако задолженность перед поставщиками и подрядчиками увеличилась почти в 5 раз. Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости ,На конец анализируемого периода кредиторская задолженность превышает дебиторскую на 3107 рублей, т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.

Рассмотрим финансовые результаты деятельности предприятия в анализируемом периоде, представив их в таблице 2.11.

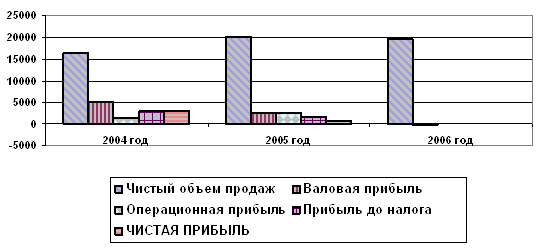

Таблица 2.11 Отчет о прибылях и убытках СПК «Октябрь»

| Показатель | 2004 год тыс.руб. | 2006 год тыс. руб. | Прирост, тыс.~AEMacro(Currency{ руб.}) | Прирост, % |

| 1 | 2 | 3 | 4 | 5 |

| ~AEMacro(TitleRow(I,1){Чистый объем продаж}) | ~AEMacro(Cell(I,1,first){16 316,00}) | ~AEMacro(Cell(I,1,last){19 434,00}) | ~AEMacro(CellDelta(I,1,first,I,1,last){3 118,00}) | ~AEMacro(IfCellDelta("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first,I,1,last,%){19,11}) |

| ~AEMacro(TitleRow(I,2){ Себестоимость}) | ~AEMacro(Cell(I,2,first){11 308,00}) | ~AEMacro(Cell(I,2,last){19 737,00}) | ~AEMacro(CellDelta(I,2,first,I,2,last){8 429,00}) | ~AEMacro(IfCellDelta("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first,I,2,last,%){74,54}) |

| ~AEMacro(TitleRow(I,3){Валовая прибыль}) | ~AEMacro(Cell(I,3,first){5 008,00}) | ~AEMacro(Cell(I,3,last){-303,00}) | ~AEMacro(CellDelta(I,3,first,I,3,last){-5 311,00}) | ~AEMacro(IfCellDelta("@IF(I3,I3,ERROR,I3)",first,<>,"@IF(I3,I3,ERROR,I3)",last,I,3,first,I,3,last,%){-106,05}) |

| ~AEMacro(TitleRow(I,4){ Общие издержки}) | ~AEMacro(Cell(I,4,first){2 478,00}) | ~AEMacro(Cell(I,4,last){0,00}) | ~AEMacro(CellDelta(I,4,first,I,4,last){-2 478,00}) | ~AEMacro(IfCellDelta("@IF(I4,I4,ERROR,I4)",first,<>,"@IF(I4,I4,ERROR,I4)",last,I,4,first,I,4,last,%){42,59}) |

| ~AEMacro(TitleRow(I,5){ Другие операционные доходы}) | ~AEMacro(Cell(I,5,first){431,00}) | ~AEMacro(Cell(I,5,last){1 724,00}) | ~AEMacro(CellDelta(I,5,first,I,5,last){1 293,00}) | ~AEMacro(IfCellDelta("@IF(I5,I5,ERROR,I5)",first,<>,"@IF(I5,I5,ERROR,I5)",last,I,5,first,I,5,last,%){300,00}) |

| ~AEMacro(TitleRow(I,6){ Другие операционные расходы}) | ~AEMacro(Cell(I,6,first){1 442,00}) | ~AEMacro(Cell(I,6,last){1 344,00}) | ~AEMacro(CellDelta(I,6,first,I,6,last){-98,00}) | ~AEMacro(IfCellDelta("@IF(I6,I6,ERROR,I6)",first,<>,"@IF(I6,I6,ERROR,I6)",last,I,6,first,I,6,last,%){-6,80}) |

| ~AEMacro(TitleRow(I,7){Операционная прибыль}) | ~AEMacro(Cell(I,7,first){1 519,00}) | ~AEMacro(Cell(I,7,last){77,00}) | ~AEMacro(CellDelta(I,7,first,I,7,last){-1 442,00}) | ~AEMacro(IfCellDelta("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first,I,7,last,%){-94,93}) |

| 1 | 2 | 3 | 4 | 5 |

| ~AEMacro(TitleRow(I,8){ Проценты к получению}) | ~AEMacro(Cell(I,8,first){0,00}) | ~AEMacro(Cell(I,8,last){0,00}) | ~AEMacro(CellDelta(I,8,first,I,8,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I8,I8,ERROR,I8)",first,<>,"@IF(I8,I8,ERROR,I8)",last,I,8,first,I,8,last,%){-19,68}) |

| ~AEMacro(TitleRow(I,9){ Проценты к уплате}) | ~AEMacro(Cell(I,9,first){0,00}) | ~AEMacro(Cell(I,9,last){0,00}) | ~AEMacro(CellDelta(I,9,first,I,9,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I9,I9,ERROR,I9)",first,<>,"@IF(I9,I9,ERROR,I9)",last,I,9,first,I,9,last,%){42,59}) |

| ~AEMacro(TitleRow(I,10){ Другие внереализационные доходы}) | ~AEMacro(Cell(I,10,first){3 571,00}) | ~AEMacro(Cell(I,10,last){0,00}) | ~AEMacro(CellDelta(I,10,first,I,10,last){-3 571,00}) | ~AEMacro(IfCellDelta("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last,I,10,first,I,10,last,%){158,17}) |

| ~AEMacro(TitleRow(I,11){ Другие внереализационные расходы}) | ~AEMacro(Cell(I,11,first){2 092,00}) | ~AEMacro(Cell(I,11,last){0,00}) | ~AEMacro(CellDelta(I,11,first,I,11,last){-2 092,00}) | ~AEMacro(IfCellDelta("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last,I,11,first,I,11,last,%){416,83}) |

| ~AEMacro(TitleRow(I,12){Прибыль до налога}) | ~AEMacro(Cell(I,12,first){2 998,00}) | ~AEMacro(Cell(I,12,last){77,00}) | ~AEMacro(CellDelta(I,12,first,I,12,last){-2 921,00}) | ~AEMacro(IfCellDelta("@IF(I12,I12,ERROR,I12)",first,<>,"@IF(I12,I12,ERROR,I12)",last,I,12,first,I,12,last,%){-97,43}) |

| ~AEMacro(TitleRow(I,13){ Налог на прибыль}) | ~AEMacro(Cell(I,13,first){13,00}) | ~AEMacro(Cell(I,13,last){0,00}) | ~AEMacro(CellDelta(I,13,first,I,13,last){-13,00}) | ~AEMacro(IfCellDelta("@IF(I13,I13,ERROR,I13)",first,<>,"@IF(I13,I13,ERROR,I13)",last,I,13,first,I,13,last,%){8,48}) |

| ~AEMacro(TitleRow(I,14){ЧИСТАЯ ПРИБЫЛЬ}) | ~AEMacro(Cell(I,14,first){2 985,00}) | ~AEMacro(Cell(I,14,last){77,00}) | ~AEMacro(CellDelta(I,14,first,I,14,last){-2 908,00}) | ~AEMacro(IfCellDelta("@IF(I14,I14,ERROR,I14)",first,<>,"@IF(I4,I4,ERROR,I14)",last,I,14,first,I,14,last,%){42,59}) |

~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last){

Чистая выручка от реализации за анализируемый период не изменилась и на конец рассматриваемого периода составила }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last,"I1",last){55 563,00}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last){ тыс. руб. }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,>,"@IF(I1,I1,ERROR,I1)",last){

Чистая выручка от реализации за анализируемый период уменьшилась с }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<,"@IF(I1,I1,ERROR,I1)",last){

Анализируя показатели таблицы, мы видим, что чистая выручка от реализации за анализируемый период увеличилась с }) ~AEMacro(IfCell("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first){16 316}) ~AEMacro(IfCurrency("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){ }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last)до }) ~AEMacro(IfCell("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){19 434 тысяч }) ~AEMacro(IfCurrency("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last)рублей}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){ или уменьшилась на }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<,"@IF(I1,I1,ERROR,I1)",last,I,1,last){, что составило }) ~AEMacro(IfCellDelta("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first,I,1,last,m%){19,11}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){%.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,=,"@IF(I2,I2,ERROR,I2)",last){ Величина себестоимости не изменилась.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ Величина себестоимости изменилась с }) ~AEMacro(IfCell("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first){11 308}) ~AEMacro(IfCurrency("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last) до }) ~AEMacro(IfCell("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,last){19 737тысяч}) ~AEMacro(IfCurrency("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ рублей}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ или на }) ~AEMacro(IfCellDelta("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first,I,2,last,%){74,54}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){%.}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Удельный вес себестоимости в общем объеме выручки сократился с }) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Удельный вес себестоимости в общем объеме выручки вырос с }) ~AEMacro(IfCell("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last,"(I2/I1*100)",first){69,31}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){% до }) ~AEMacro(IfCell("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last,"(I2/I1*100)",last){101,56}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){%.}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о }) ~AEMacro(If("@IF(I1/I2,I1/I2,ERROR,I1/I2)",first,<,"@IF(I1/I2,I1/I2,ERROR,I1/I2)",last){росте эффективности основной деятельности.}) ~AEMacro(If("@IF(I1/I2,I1/I2,ERROR,I1/I2)",first,>,"@IF(I1/I2,I1/I2,ERROR,I1/I2)",last){снижении эффективности основной деятельности.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<,"@IF(I7,I7,ERROR,I7)",last){

Операционная прибыль увеличилась в анализируемом периоде с }) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,>,"@IF(I7,I7,ERROR,I7)",last){

Операционная прибыль уменьшилась в анализируемом периоде с }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first){1 519,00}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){и до }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,last){77,00}) ~AEMacro(IfCurrency("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){ руб.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){или на }) ~AEMacro(IfCellDelta("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first,I,7,last,m%){94,93}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){%.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",last,>,"@IF(I7,I7,ERROR,I7)",first){ Это свидетельствует о повышении результативности операционной деятельности предприятия.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",last,<,0){ Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков операционной деятельности составила }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",last,<,0,"@ABS(I7)",last){138 075,00}) ~AEMacro(IfCurrency("@IF(I7,I7,ERROR,I7)",last,<,0){ тыс. руб.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){

Прибыль от финансовой деятельности предприятия увеличились в анализируемом периоде с }) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с }) ~AEMacro(IfCell("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",first){2 565,91}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ до }) ~AEMacro(IfCell("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",last){2 061,00}) ~AEMacro(IfCurrency("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ тыс. руб.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ или на }) ~AEMacro(IfCellDelta("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",first,"I8-I9",last,m%){19,68}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){%.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,>,0){ На конец анализируемого периода финансовая деятельность компании была прибыльной.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,<,0){ Финансовая деятельность предприятия на конец анализируемого периода была убыточной.}) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,<,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций имела тенденцию к росту и составила }) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,>,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций имела тенденцию к снижению и составила }) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,=,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций не изменилась и составила }) ~AEMacro(IfCell("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last,I,10,last){22 420,50}) ~AEMacro(IfCurrency("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last){ тыс. руб.}) ~AEMacro(If("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last){ При этом расходы на внереализационную деятельность на конец периода были на уровне }) ~AEMacro(If("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last){

При этом расходы на внереализационную деятельность не изменились. Они равны }) ~AEMacro(IfCell("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last,I,11,last){67 507,50}) ~AEMacro(IfCell("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last,I,11,last){0,00}) ~AEMacro(IfCurrency("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last){ тыс. руб.}) ~AEMacro(IfCurrency("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last){ тыс. руб.}) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",last,<,"@IF(I11,I11,ERROR,I11)",last){, и превысили доходы на }) ~AEMacro(IfCellDelta("@IF(I10,I10,ERROR,I10)",last,<,"@IF(I11,I11,ERROR,I11)",last,I,10,last,I,11,last,m){45 087,00}) ~AEMacro(IfCurrency("@IF(I10,I10,ERROR,I10)",last,<,"@IF(I11,I11,ERROR,I11)",last,I,10,last,I,11,last,m){ тыс. руб.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,<>,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){ Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют об }) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,>,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){уменьшении ее прибыльности.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,<,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){увеличении ее прибыльности.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,=,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){

Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют о сохранении уровня ее прибыльности.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",last,<>,0){

На конец анализируемого периода предприятие имело чистую прибыль в размере }) ~AEMacro(IfCell("@IF(I14,I14,ERROR,I14)",last,<>,0,I,14,last){77,00}) ~AEMacro(IfCurrency("@IF(I14,I14,ERROR,I14)",last,<>,0){ руб.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",first,<,"@IF(I14,I14,ERROR,I14)",last){, которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",first,>,"@IF(I14,I14,ERROR,I14)",last){, которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились.}) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,<>,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){

В структуре доходов предприятия наибольшую долю составляет прибыль от }) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,<,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){неосновной деятельности, что свидетельствует о неправильной хозяйственной политике предприятия.}) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,>,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия.})

~AEMacro(Chart{ РисРисунок 2.1 }РисунокДоходы от видов деятельности~AEMacro(Currency{ СПК «Октябрь», тыс. рублей})

РисРисунок 2.1 }РисунокДоходы от видов деятельности~AEMacro(Currency{ СПК «Октябрь», тыс. рублей})

Кроме того, коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с }) ~AEMacro(IfCell("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,first,#,##0.000){4,178}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){и до }) ~AEMacro(IfCell("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,last,#,##0.000){1,681}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){ или на }) ~AEMacro(IfCellDelta("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,first,F,4,last,m%){59,77}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){%.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",last,>=,2.1){ Так как нормативное значение находится в интервале от 1,0 до 2,0, то данное предприятие неэффективно использует свои активы.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",last,<,1){

Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<,"@IF(F4,F4,ERROR,F4)",last){

Положительная тенденция изменения этого показателя за анализируемый период увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,>,"@IF(F4,F4,ERROR,F4)",last){

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,=,"@IF(F4,F4,ERROR,F4)",last){

B рассматриваемом периоде сохранилась вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<,"@IF(F3,F3,ERROR,F3)",last){

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде с }) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,>,"@IF(F3,F3,ERROR,F3)",last){

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с }) ~AEMacro(IfCell("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,first,#,##0.000){1,064}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){ и до }) ~AEMacro(IfCell("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,last,#,##0.000){0,302}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){ (рекомендуемый интервал значений от 0,70 до 0,80) или на }) ~AEMacro(IfCellDelta("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,first,F,3,last,m%){71,62}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){%.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",last,<,0.4){

Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",last,>=,0.8){

Высокое значение коэффициента является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны из-за отсутствия затруднений с погашением текущих задолженностей.}) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,<,"@IF(F2,F2,ERROR,F2)",last){

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с }) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,>,"@IF(F2,F2,ERROR,F2)",last){

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, уменьшился в анализируемом периоде с }) ~AEMacro(IfCell("@IF(F2,F2,ERROR,F2)",first,<>,"@IF(F2,F2,ERROR,F2)",last,F,2,first,#,##0.0000){0,0005}) ~AEMacro(If(F,2,first,<>,F,2,last){ и до }) ~AEMacro(IfCell("@IF(F2,F2,ERROR,F2)",first,<>,"@IF(F2,F2,ERROR,F2)",last,F,2,last,#,##0.0000){0,0020}) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,<>,"@IF(F2,F2,ERROR,F2)",last){ (при рекомендуемом значении от 0,2 до 0,5) или на }) ~AEMacro(IfCellDelta("@IF(F2,F2,ERROR,F2)",first,<>,"@IF(F2,F2,ERROR,F2)",last,F,2,first,F,2,last,m%){335,93}) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,<>,"@IF(F2,F2,ERROR,F2)",last){%.}) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,<,"@IF(F2,F2,ERROR,F2)",last){ За анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла

Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.})

0 комментариев