Навигация

< МД < постоянных издержек, если выручка от продажи товаров покрывает переменные и часть постоянных

142097

знаков

29

таблиц

8

изображений

0 < МД < постоянных издержек, если выручка от продажи товаров покрывает переменные и часть постоянных.

МД = постоянным издержкам, если выручка от реализации достаточна, чтобы возместить все издержки (переменные и постоянные). При этом прибыль равна нулю.

МД > постоянных издержек, если деятельность предприятия прибыльна. Из выручки от продаж покрываются не только все издержки, но и образуется прибыль (прибыль больше нуля).

Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров приводит к еще более интенсивному колебанию финансового результата (прибыли или убытка).

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных расходах снижается и СВПР падает. Наоборот, повышение удельного веса постоянных издержек усиливает действие производственного рычага.

Порог рентабельности или точка безубыточности предприятия определяется по формуле:

Порог рентабельности = Постоянные издержки (СР) / Коэффициент

маржинального дохода.

Коэффициент маржинального дохода (Кмд) показывает его удельный вес в выручке от реализации (в деловом обороте) предприятия.

Кмд = Маржинальный доход / Выручка от реализации товаров.

Этот коэффициент выражается в долях единицы либо в процентах. Например, если предприятие А имеет возможность увеличить объем реализации продукции на 10%, то денежная выручка также возрастет на 10%. Прибыль в таких условиях с учетом действия эффекта производственного рычага (ЭПР = 2) увеличится на 20% (10% х 2).

Рассчитаем точку безубыточности для ЗАО «Лето». Исходные данные для расчетов приведены в табл. 3.20.

Таблица 3.20

Исходные данные для определения точки безубыточности (тыс. руб.)

| Наименование | Факт 2003 г. |

| 1. Выручка от продажи | 349084 |

| 2. Себестоимость проданных товаров, работ, услуг | 346100 |

| в том числе: | |

| 2.1. Переменные затраты (сырье, материалы, запчасти, зарплата производственных рабочих с начислениями и др.) | 310784 |

| 2.2. Накладные (постоянные) затраты (амортизация, коммунальные услуги, электроэнергия, заработная плата и управленческого персонала, начисления на заработную плату, реклама, прочие затраты) | 35316 |

| 3. Прибыль от продаж | 2984 |

Все расчеты по определению точки безубыточности произведены в табл. 3.21.

Таблица 3.21

Расчет точки безубыточности ЗАО «Лето»

| Наименование | Сумма, тыс. руб. |

| 1 | 2 |

| 1. Выручка от реализации продукции (В) | 349084 |

| 2. (-) Переменные издержки (ПР) | 310784 |

| 3. (=) Маржинальный доход (МД) | 38300 |

| 4. (-) Постоянные издержки (СР) | 35316 |

| 5. (=) Прибыль (П) | 2984 |

| 6. Сила воздействия производственного рычага (СВПР) МД = 38300 = 12,83 П 2984 | |

| 7. Коэффициент маржинального дохода Кмд = МД = 38300 = 0,1097 В 349084 | |

| 8. Порог рентабельности (выручка обеспечивающая безубыточную работу предприятия) Порог рентабельности = == СР = 35316 = 321932,5 тыс.руб. Кмд 0,1097 | 321932,5 |

Точка безубыточности ЗАО "Лето" имеет координаты равные 137,3 тыс. руб. в месяц.

Точка безубыточности ЗАО "Лето" представлена графически на рис. 3.6.

Затраты

![]() , тыс. руб. Реализация

, тыс. руб. Реализация

![]()

![]() Прибыль

Прибыль

Точка безубыточности Затраты

Точка безубыточности Затраты

![]() 321932,5

321932,5

![]()

![]() Переменные затраты

Переменные затраты

![]()

Постоянные затраты

![]() 0

321932,5 349084 Объем реализации

0

321932,5 349084 Объем реализации

тыс. руб.

Рис. 3.6. Точка безубыточности ЗАО "Лето"

Точка безубыточности показывает минимальный объем реализации продукции и услуг, при котором коммерческая деятельность остается безубыточной.

Запас финансовой прочности ЗАО "Лето" составляет 27151,5 тыс. руб. в месяц (349084 - 321932,5) или 8,4% ((27151,5/321932,5)*100).

3.7.Факторный анализ финансовых результатов

Проведем факторный анализ финансовых результатов предприятия.

Таблица 3.22

Финансовые результаты, прибыль +, убыток – в 2003 г. (тыс. руб.)

| Направления | 2001 | 2003 г. | Отклонение 2003г. от 2001г. |

| 1 | 2 | 3 | 4 |

| Прибыль от реализации с.х. продукции | 44081 | 802 | -43279 |

| в том числе: | |||

| овощи защищенного грунта | 39546 | 504 | -39042 |

| грибы свежие | 4463 | 447 | -4016 |

| грибы в переработанном виде | 100 | -120 | -220 |

| Продукция подсобных производств | 12 | 0 | 12 |

| Товары | 904 | 1312 | +408 |

| Работы и услуги | 2384 | 870 | -1514 |

| Итого от реализации продукции, работ, услуг | 47381 | 2984 | -44397 |

| Прибыль от операционных операций | 4492 | 4277 | -215 |

| Прибыль от внереализационных операций | -1182 | -5116 | -3934 |

| Прибыль до налогообложения | 50691 | 3965 | -46726 |

3.8. Анализ себестоимости

Анализ себестоимости продукции растениеводства представлен в таблице 3.23.

Таблица 3.23.

Себестоимость отдельных произведенных овощных культур защищенного грунта, руб/кг

| Вид продукции | 2001 г. | 2002 г. | 2003 г. | Отклонение 2003 г. | |||

| от 2001 г. | от 2002 г. | ||||||

| руб. | % | руб. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Огурцы | 9,9 | 13,0 | 16,6 | 6,7 | 167,7 | 3,6 | 127,7 |

| Томаты | 12,8 | 14,8 | 25,9 | 13,1 | 202,3 | 11,1 | 175,0 |

Данные табл. говорят о росте себестоимости огурцов и томатов.

Таблица 3.24.

Источники формирования внеоборотных и оборотных активов ЗАО «Лето» на конец 2003г.

| Средства | Источники | |||

| Собственные | Заемные | Привлеченные | Итого | |

| 1 | 2 | 3 | 4 | 5 |

| Внеоборотные активы | 233893 | 5241 | х | 239134 |

| Оборотные активы | 79092 | 47818 | 14936 | 141846 |

| Итого | 312985 | 53059 | 14936 | 380980 |

Внеоборотные активы формируются как за счет собственных источников, так и за счет заемных источников.

Чистые активы – это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Таблица 3.25

Расчет чистых активов ЗАО «Лето» за 2003 г.

| Показатель | На начало года | На конец года |

| 1 | 2 | 3 |

| Активы, принимаемые к расчету | ||

| Внеоборотные активы | 306194 | 239134 |

| Оборотные активы | 121866 | 141846 |

| минус | ||

| НДС по приобретенным ценностям | 7633 | 3416 |

| Задолженность участников по взносам в уставный капитал | - | - |

| Собственные акции, выкупленные у акционеров | 4 | 66 |

| Итого активы, принимаемые к расчету | 420423 | 377498 |

| Пассивы, принимаемые к расчету | ||

| Целевые финансирования и поступления | - | - |

| Долгосрочные обязательства | - | 5241 |

| Краткосрочные обязательства | 95412 | 62754 |

| минус | ||

| Доходы будущих периодов | - | - |

| Резервы предстоящих расходов | - | - |

| Итого пассивы, принимаемые к расчету | 95412 | 67995 |

| Чистые активы | 325015 | 309503 |

| Уставный капитал | 1573 | 1573 |

| Валюта баланса | 428060 | 380980 |

| Доля чистых активов в валюте баланса, % | 75,93 | 81,24 |

Стоимость чистых активов общества превышает величину уставного капитала; наблюдается высокая доля чистых активов в валюте баланса.

Платежеспособность

Таблица 3.26

Изменение показателей ликвидности ЗАО «Лето»

| Показатель | На конец 2001г. | На конец 2002г. | На конец 2003г. |

| 1 | 2 | 3 | 4 |

| коэффициент текущей ликвидности | 2,335 | 1,277 | 2,26 |

| коэффициент критической ликвидности | 0,520 | 0,245 | 1,28 |

| коэффициент абсолютной ликвидности | 0,153 | 0,011 | 0,72 |

Рост коэффициента текущей ликвидности за 2003 год объясняется тем, что краткосрочные обязательства сократились на 34,2% в то время как оборотные активы выросли на 16,4%.

Коэффициент критической ликвидности также вырос на конец года за счет роста оборотных активов, принимаемых к расчету.

Высокое значение коэффициента абсолютной ликвидности отражает кроме сокращения краткосрочных обязательств еще и тот факт, что доля наиболее ликвидных активов в текущих выросла на 31%.

3.9. РентабельностьПоказатели рентабельности предприятий

Показатели рентабельности предприятия - это относительные величины, характеризующие отдачу на вложенные ресурсы.

Рентабельность издержек (Риз)

- Рентабельность издержек по балансовой прибыли:

Пб = балансовая прибыль / издержки

- Рентабельность издержек по чистой прибыли:

Пч = чистая прибыль / издержки

Рентабельность издержек показывает сколько необходимо издержек на получение определенной величины прибыли.

Увеличение этого показателя в динамике при неизменной величине издержек говорит о повышении объема товарооборота, следовательно, об увеличении прибыли, и наоборот.

Рентабельность товарооборота

Рт = прибыль / товарооборот

Она показывает сколько прибыли приходится на 1 рубль товарооборота.

Рост этого показателя при постоянных затратах в процессе производства является следствием роста цен.

Уменьшение данного показателя свидетельствует о снижении спроса на реализуемую продукцию.

Рентабельность активов

Ра = прибыль / активы (валюта баланса)

Валюта баланса - это величина активов, т.е. сумма основных и оборотных средств.

Рентабельность активов предприятия характеризует эффективность использования активов предприятия.

Рентабельность инвестиций

Ри = прибыль / капитальные вложения

Рентабельность собственных средств

Рсс = прибыль / источник собственных средств

Рентабельность производственных мощностей

Рпм = прибыль / имеющиеся производственные мощности

3.10. Единый сельскохозяйственный налогВ соответствии с Федеральным Законом РФ от 11.11.2003 N 147-ФЗ "О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" с 1 января 2004 года вступает в силу глава 26.1 "Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)".

Переход на уплату единого сельскохозяйственного налога или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Переход на уплату единого сельскохозяйственного налога организациями предусматривает замену уплаты:

· налога на прибыль организаций,

· налога на добавленную стоимость,

· налога на имущество организаций,

· единого социального налога

уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога.

В целях настоящей главы сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую (промышленную переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70 процентов.

Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70 процентов.

Не вправе перейти на уплату единого сельскохозяйственного налога:

организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

организации и индивидуальные предприниматели, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

организации, имеющие филиалы и (или) представительства.

Организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, изъявившие желание перейти на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в 2004 году, вправе до 1 февраля 2004 года подать в налоговый орган по своему местонахождению (месту жительства) заявление о переходе на уплату единого сельскохозяйственного налога.

Объектами налогообложения по данному налогу признаются доходы, уменьшенные на величину расходов.

Налоговая ставка устанавливается в размере 6%.

На территории Ленинградской области единый сельскохозяйственный налог вводится с 01.01.2004 с вступлением в силу Федерального налога от 11.11. 2003 № 147-ФЗ “О внесении изменений в главу 26.1 часть вторую НК РФ и некоторые другие акты законодательства Российской Федерации”.

С 1 января 2004 года ЗАО "Лето" перешло на уплату единого сельскохозяйственного налога.

Сравнение общего режима налогообложения и ЕСН "Лето" за 2003 год приведено в табл. 3.27.

Таблица 3.27

Сравнение общего режима налогообложения и ЕСН "Лето" за 2003 год (тыс. руб.)

| Наименование | 2003 г. | 2003 г. ЕСН | Отклонение | Рост, % |

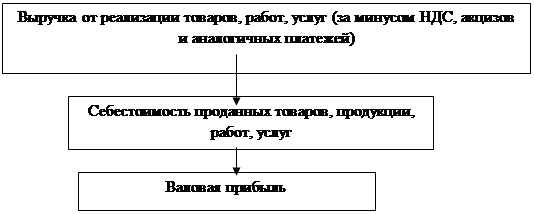

| Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналог. платежей) | 349084 | 349084 | - | - |

| В том числе от продажи: С/х продукции собственного производства и продуктов ее переработки | 296892 | 296892 | ||

| Промышленной продукции | - | - | ||

| Товаров | 23808 | 23808 | ||

| Работ и услуг | 28384 | 28384 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 346100 | 346100 | ||

| В том числе проданных: С/х продукции собственного производства и продуктов ее переработки | 296090 | 296090 | ||

| Промышленной продукции | - | - | ||

| Товаров | 22496 | 22496 | ||

| Работ и услуг | 27514 | 27514 | ||

| Валовая прибыль | 2984 | 2984 | ||

| Коммерческие расходы | - | - | ||

| Управленческие расходы | - | - | ||

| Прибыль от продаж | 2984 | 2984 | ||

| Прочие доходы и расходы Проценты к получению | 9 | 9 | ||

| Проценты к уплате | 8046 | 8046 | ||

| Прочие операционные доходы | 155438 | 155438 | ||

| Прочие операционные расходы | 143124 | 143124 | ||

| Внереализационные доходы | 1403 | 1403 | ||

| В том числе субсидии из бюджетов всех уровней | 268 | 268 | ||

| Из них субсидии из федерального бюджета | 268 | 268 | ||

| Внереализационные расходы | 6519 | 6519 | ||

| Прибыль (убыток) до налогообложения | 3965 | 3965 | ||

| Единый сельхозналог 6% | - | 237,9 | ||

| Сумма налога | - | |||

| Отложенные налоговые активы | 1603 | |||

| Отложенные налоговые обязательства | 3883 | |||

| Текущий налог на прибыль | 687 | |||

| Единый сельскохозяйственный налог | - | |||

| Иные обязательные платежи из прибыли | 37 | |||

| Прибыль (убыток) от обычной деятельности | 961 | 3727,1 | ||

| Чрезвычайные доходы и расходы | - | - | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 961 | 3727,1 |

Выводы и предложения

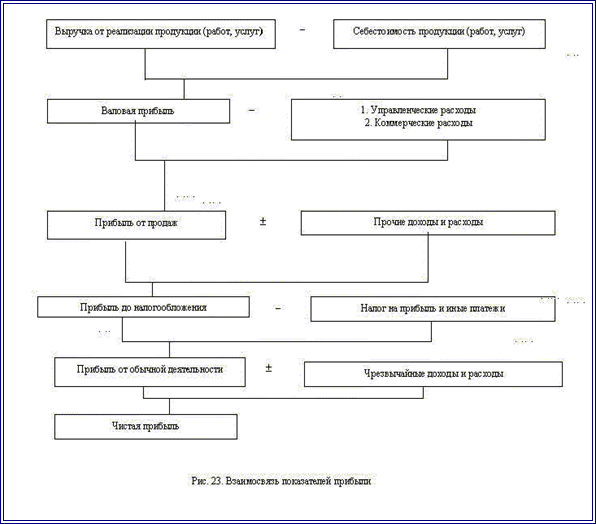

Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, представляющий собой превышение доходов хозяйствующей единицы от реализации продукции, работ или услуг над суммой всех ее затрат на производство и сбыт. Различают валовую (балансовую) и чистую прибыль. Балансовая прибыль представляет собой общую сумму прибыли предприятия, полученной в результате производства и реализации продукции, проведения платных работ и оказания платных услуг, сдачи в аренду помещений и оборудования, превышения полученных штрафов, пени, неустоек над уплаченными. Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других платежей в бюджет государства. В акционерных обществах чистая прибыль подразделяется на распределяемую, т.е. выплачиваемую акционерам в виде ежегодных дивидендов, и нераспределенную, капитализируемую прибыль, направляемую на увеличение собственного капитала акционерного общества.

Основными факторами роста прибыли являются:

1. Снижение себестоимости продукции;

2. Внедрение новейших технологий;

3. Повышение качества продукции;

4. Повышение производительности труда;

5. Повышение цены;

6. Увеличение объема выпускаемой продукции

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Часть первая и вторая. – СПб.: 2003, - 288 с.

2. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями; последняя редакция от 30 июня 2003 года № 86-ФЗ) // Собрание законодательства Российской Федерации.-2003.-№ 27, часть 1, ст.2700.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (утверждено приказом Минфина РФ от 31.10.2000 г. № 94н.).- СПб., 2001.

4. Приказ Министерства финансов РФ от 29 июля 1998 г. № 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» //Российская газета.-1998.- № 208.

5. Приказ Министерства финансов РФ от 9 декабря 1998 г. № 60н «Положение по бухгалтерскому учету «Учетная политика организации (ПБУ 1/98) //Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

6. Приказ Министерства финансов РФ от 9 июня 2001 г. № 44н «Положение по бухгалтерскому учету «Учет материально-производственных запасов (ПБУ 5/01) // Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

7. Приказ Министерства финансов РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств (ПБУ 6/01)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

8. Приказ Министерства финансов РФ от 6 мая 1999 г. № 32н «Положение по бухгалтерскому учету «Доходы организации (ПБУ 9/99)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

9. Приказ Министерства финансов РФ от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации (ПБУ 10/99)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

10. Приказ Министерства финансов РФ от 16 октября 2000 г. № 91н «Положение по бухгалтерскому учету «Учет нематериальных активов (ПБУ 14/2000)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

11. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства РФ от 05.08.92 г. № 552 (в редакции изменений и дополнений). // Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

12. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приложение к приказу Минфина РФ от 06.07.99 г. № 4н. // Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

13. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. для студентов экон. спец.- 4-е изд., доп и перераб. - М.: Финансы и статистика, 2001.- 416 с.

14. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2001. –144 с.

15. Бочаров В.В. Финансовый анализ. – СПб: Питер, 2001. – 240 с.

16. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б.Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. - 2-е изд., перераб. и доп. – М.: Бухгалтерский учет 1996. – 576 с.

17. Глазунов В.Н. Управление доходом фирмы. Практические рекомендации. - М.: ЗАО "Издательство "Экономика", 2003. - 283 с.

18. Ефремова А.А. Учетная политика предприятия: содержание и формирование. – М.: Книжный мир, 2000. – 478 с.

19. Захарьин В.Р. Как правильно оформить учетную политику организации. – М.: «Налоговый вестник», 2000. – 144 с.

20. Керимов В.Э., Роженецкий О.А. Анализ соотношения «затраты - объем - прибыль». // Менеджмент в России и за рубежом. - №4. - 2000.

21. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768 с.

22. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2000. – 144 с.

23. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА - М,1996. – 560 с.

24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2002. - 336 с.

25. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов. – М.: Аудит, ЮНИТИ, 1996. – 638 с.

26. Соколов Я.В., Пятов М.Л. и др. Бухгалтерский учет для руководителя. – М.: «Проспект», 2000. – 288 с.

27. Справочник финансиста предприятия. - 4-е изд., доп. и перераб.- М.: ИНФРА-М, 2002. - 576 с.

28. Финансы и кредит: Учеб. пособие/Под ред. Проф. А.М. Ковалевой. - М.: Финансы и статистика, 2004. - 512 с.

29. Финансы организаций (предприятий): Учебник для вузов/ Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. Проф. Н.В. Колчиной. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 368 с.

30. Финансы предприятий: Учебник / Под ред. М.В. Романовского. – СПб.: «Издательский дом «Бизнес-пресса», 2000. - 528 с.

31. Хабарова А.П. «Учетная политика 2004 г.: бухгалтерская и налоговая». Изд-во «ООО Бухгалтерский бюллетень». М., 2004 г.

ПРИЛОЖЕНИЕ 1.

|

[1] Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями; последняя редакция от 30 июня 2003 года № 86-ФЗ) // Собрание законодательства Российской Федерации.-2003.-№ 27, часть 1, ст.2700.

[2] Приказ Министерства финансов РФ от 29 июля 1998 г. № 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» //Российская газета.-1998.- № 208.

[3] Приказ Министерства финансов РФ от 9 декабря 1998 г. № 60н «Положение по бухгалтерскому учету «Учетная политика организации (ПБУ 1/98) //Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[4] Приказ Министерства финансов РФ от 9 июня 2001 г. № 44н «Положение по бухгалтерскому учету «Учет материально-производственных запасов (ПБУ 5/01) // Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[5] Приказ Министерства финансов РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств (ПБУ 6/01)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[6] Приказ Министерства финансов РФ от 6 мая 1999 г. № 32н «Положение по бухгалтерскому учету «Доходы организации (ПБУ 9/99)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[7] Приказ Министерства финансов РФ от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации (ПБУ 10/99)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[8] Приказ Министерства финансов РФ от 16 октября 2000 г. № 91н «Положение по бухгалтерскому учету «Учет нематериальных активов (ПБУ 14/2000)».// Сборник Положений по бухгалтерскому учету (ПБУ 1-15).-М.: издательство «Бухгалтерский учет», 2001.

[9] Налоговый кодекс РФ по состоянию на 1 октября 2003 г.- СПб, 2003.

[10] Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов. - М.: Аудит, ЮНИТИ, 1996. - 638 с.

[11] Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001. -144 с.

[12] Бочаров В.В. Финансовый анализ. - СПб: Питер, 2001. - 240 с.

[13] Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2000. - 768 с.

[14] Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2000. - 144 с.

[15] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2002. - 336 с.

[16] Глазунов В.Н. Управление доходом фирмы. Практические рекомендации. - М.: ЗАО "Издательство "Экономика", 2003. - 283 с.

[17] Финансы и кредит: Учеб. пособие/Под ред. Проф. А.М. Ковалевой. - М.: Финансы и статистика, 2004. - 512 с.

[18] Финансы организаций (предприятий): Учебник для вузов/ Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. Проф. Н.В. Колчиной. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 368 с.

[19] Финансы предприятий: Учебник / Под ред. М.В. Романовского. - СПб.: "Издательский дом "Бизнес-пресса", 2000. - 528 с.

[20] Бухгалтерский учет: Учебник / П.С. Безруких, В.Б.Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. - 2-е изд., перераб. и доп. - М.: Бухгалтерский учет 1996. - 576 с.

[21] Соколов Я.В., Пятов М.Л. и др. Бухгалтерский учет для руководителя. - М.: "Проспект", 2000. - 288 с.

[22] Ефремова А.А. Учетная политика предприятия: содержание и формирование. - М.: Книжный мир, 2000. - 478 с.

[23] Захарьин В.Р. Как правильно оформить учетную политику организации. - М.: "Налоговый вестник", 2000. - 144 с.

[24] Финансы организаций (предприятий): Учебник для вузов/ Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. Проф. Н.В. Колчиной. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004., с.48.

[25] Финансы предприятия: Учебник /Н.В.Колчина и др., с.399.

[26] Соколов Я.В. Основы теории бухгалтерского учета.-М.:Финансы и статистика, 2000.

[27] Финансы предприятия /Под ред. Н.В.Колчиной, с.79.

[28] Керимов В.Э., Роженецкий О.А. Анализ соотношения «затраты - объем - прибыль». // Менеджмент в России и за рубежом. - №4. - 2000.

[29] Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов. - М.: Аудит, ЮНИТИ, 1996, с.77.

Похожие работы

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

... прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства стимулировать развитие новых форм хозяйствования. 2.ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ» 2.1 Краткая экономическая характеристика объекта исследования Сельскохозяйственный производственный кооператив «Племптица-Можайское», создан в соответствии с ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев