Навигация

Налоговое планирование и его виды

37772

знака

0

таблиц

0

изображений

5. Налоговое планирование и его виды.

Налоговое планирование в нашей стране как отрасль знания до сих пор не имело своей классификации.

А ведь даже самые общие повседневные разговоры о налогах и налоговом планировании предлагают нам вполне логичный подход. О чем, прежде всего, говорят люди, упоминая налоги и налоговое планирование. Платить налогов поменьше и, по возможности, без проблем с законом. Исходя из этого, можно предложить достаточно простую и удобную классификацию видов или направлений налогового планирования.

Для простоты примем две жесткие альтернативы налогоплательщик либо не нарушает закон, либо нарушает, степень налоговой нагрузки, платит ли он налоги, либо нет, не предпринимает действий по уменьшению налогообложения, либо каким-то образом минимизирует налоги При совместном использовании данных критериев получаем следующие виды налогового планирования:

действия налогоплательщика соответствуют закону, налоговые платежи производятся в обычном порядке. Назовем это классическим налоговым планированием,

действия налогоплательщика соответствуют закону, налоговые платежи при этом производятся по возможности минимально. Назовем это оптимизационным (минимизационным) налоговым планированием, ? действия налогоплательщика не соответствуют закону, налоговые платежи не производятся. Назовем это «вульгарным» (противозаконным) налоговым планированием,

Классическое - смысл заключается в планировании правильной и своевременной уплаты налогов Содержание классического налогового планирования состоит из организации правильного учета и отчетности, планирования экономической деятельности в рамках определенных законом, и своевременной уплаты налогов.

Оптимизационное - (минимизационное) налоговое планирование (ОНП), при котором налогоплательщик путем использования и манипулирования существующим законодательством планирует и организует свою экономическую деятельность так, чтобы платить меньше налогов. В рамках ОНП налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость. При этом он реализует налоговые схемы, которые позволяют применять такие формы экономических действий, налогообложение которых минимально.

«Вульгарное» - (противозаконное) налоговое планирование, при котором налогоплательщик применяет противозаконные методы в целях уменьшения налоговых платежей. С точки зрения голой экономики это выгоднее всего, однако, порождает весьма неблагоприятные последствия для налогоплательщика (или, по крайней мере, их вероятность).

При существующем порядке вещей большинство руководителей современных российских предприятий формально являются нарушителями налогового и даже уголовного законодательства. Несмотря на значительное количество налоговых дел в судах общей юрисдикции и арбитражных судах, преобладающая часть налоговых правонарушений и преступлений остается вне поля зрения контрольных и правоохранительных органов. Фактически нарушение формальных правил налогообложения является общеупотребимой в российском бизнесе практикой, то есть обычаем делового оборота. Это касается многих налогов, но уж совершенно точно - сборов во внебюджетные фонды и подоходного налога при выплате зарплаты.

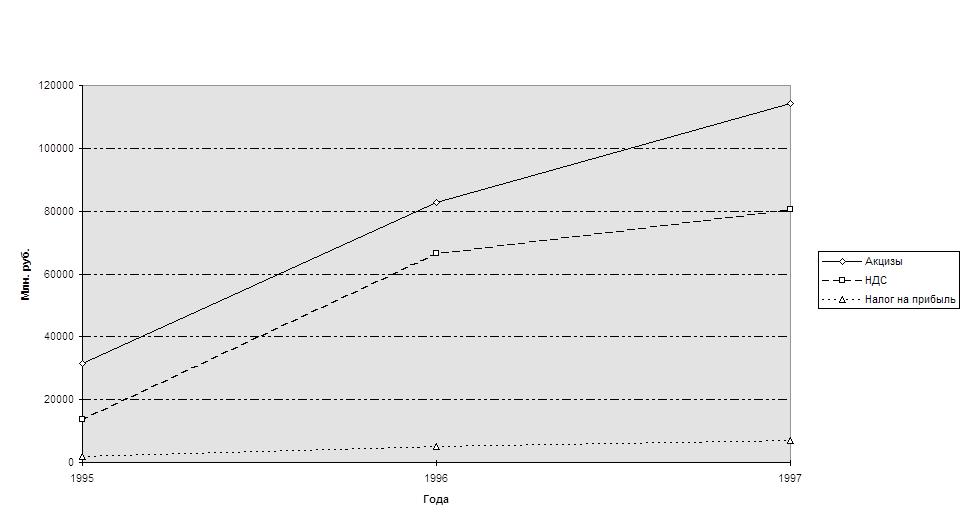

Несмотря на большое количество существующих в РФ налогов, основу налоговой системы и львиную долю налоговых поступлении обеспечивают всего несколько налогов - так называемые основные налоги. К ним можно отнести налог на добавленную стоимость, налог на прибыль предприятий, дорожные налоги, акцизы, таможенные пошлины, налог на доходы физических лиц Значение прямых налогов, особенно налога на прибыль предприятий падает, а косвенных налогов, и особенно НДС, возрастает. Остальные налоги, в значительной части местные, составляют некоторый налоговый фон. Налоговое планирование, в большей части, направлено на минимизацию именно основных налогов. Достаточно часто уменьшение основных налогов приводит к соответствующему уменьшению и всех остальных.

Рассмотрим подробнее виды налогового планирования.

5.1. Классическое налоговое планирование.

Важное направление финансово-экономической деятельности предприятия, направленное на корректное выполнение предприятием своих налоговых обязательств перед бюджетом, своевременную и полную уплату налогов.

Для целей классического налогового планирования очень важно проводить на предприятии правильную учетную политику и организовать ее нормальную реализацию. Необходимо четко и грамотно вести бухгалтерский и налоговый учет. Важно избегать методических ошибок в бухгалтерском и налоговом учете. Основное внимание персонала, отвечающего на предприятии за налоговый учет, необходимо ориентировать на избежании учетных ошибок при операциях на большом обороте и при разовых капиталоемких сделках. Подобные ошибки достаточно распространены и могут привести к серьезных последствиям

Необходимо правильно и четко оформлять первичные бухгалтерские документы Их отсутствие трактуется налоговыми органами однозначно негативно. Самый лучший подход по отношению к документам (при этом, не переходя грань разумного) - иметь оправдательный документ на каждую сделку или движение финансов.

Предприятие должно пользоваться всеми возможными простыми и доступными льготами, в том числе по рассрочке налоговых платежей.

Иногда, в экстренных экономических ситуациях, предприятие может пойти и на задержки налоговых платежей, четко представляя себе последствия подобных действий и варианты урегулирования в дальнейшем своих отношений с налоговыми органами.

Новый Налоговый кодекс, предоставляет для предприятий возможность использовать целый набор налоговых кредитов, то есть отсрочек платежей, позволяющих перенести текущие налоговые платежи на будущее и уже дело руководства предприятия принимать решение о применении подобных механизмов.

Похожие работы

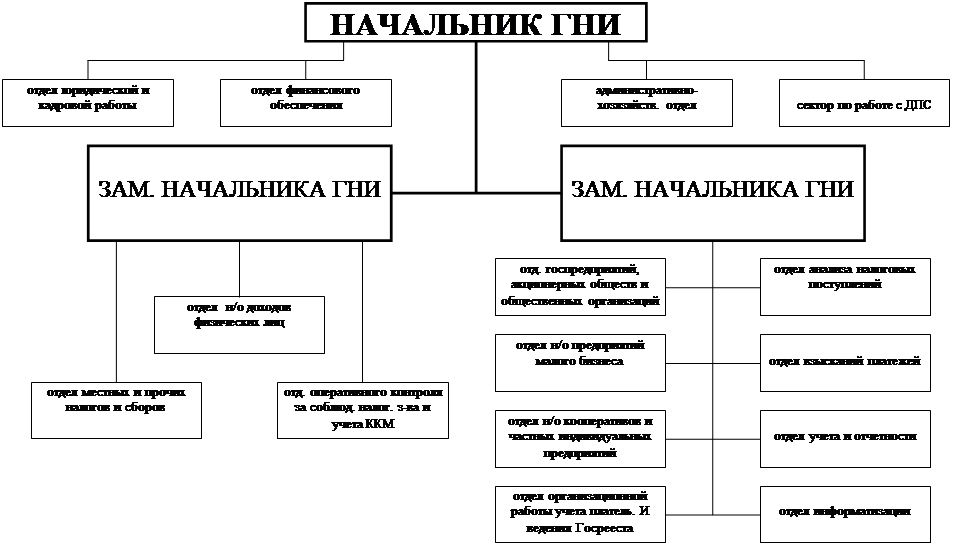

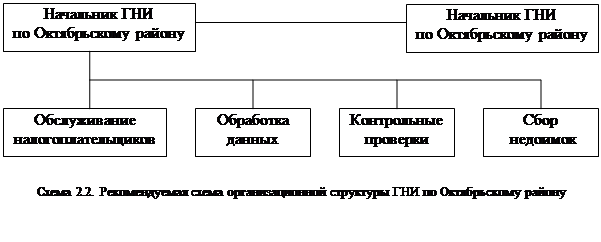

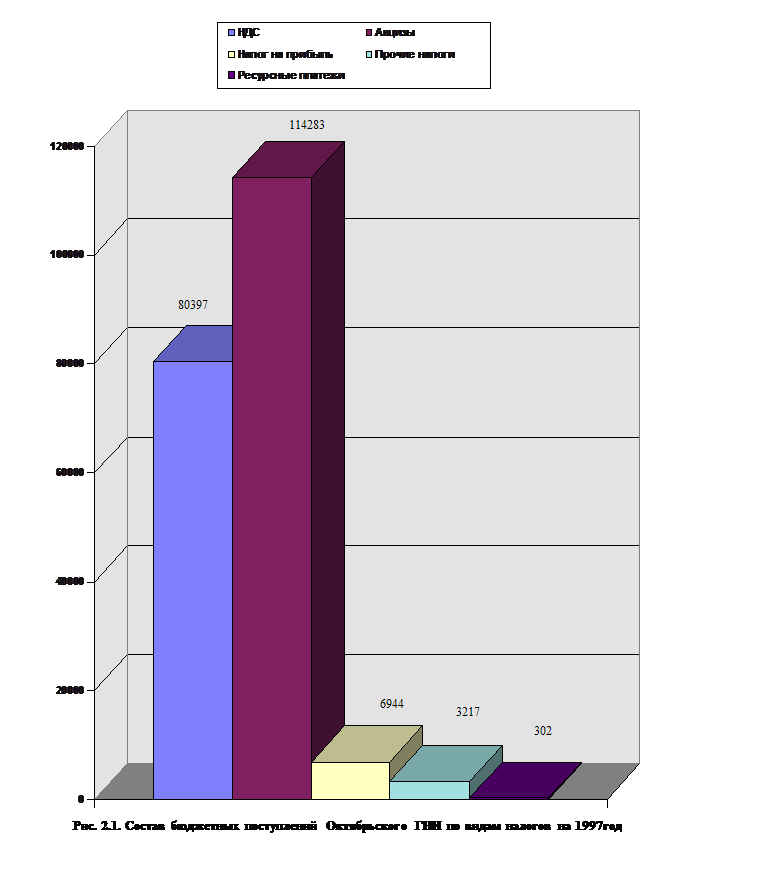

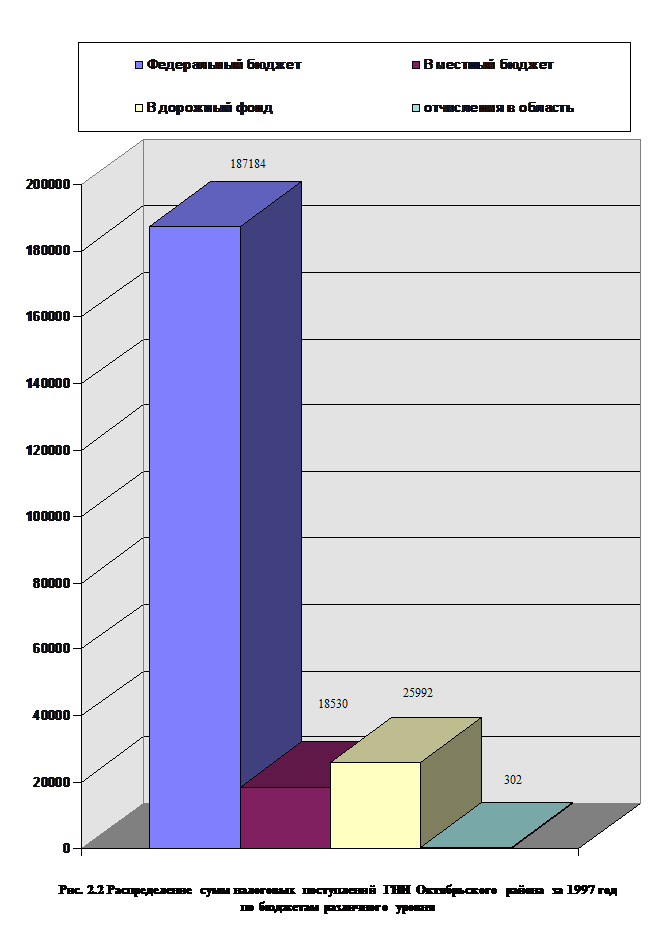

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... их информационной необеспеченности. Горизонтальные координационные связи могут быть по-разному оформлены организационно. Часто это прямые контакты между руководителями и специалистами подразделений одного уровня в организации. Именно этот тип организации координационных связей, как показывает анализ, преобладает в настоящее время в управлении налогообложением в регионе. Однако, учитывая регулярн

... с его известной автономизацией, самостоятельностью и государственного управления на местном уровне, исходя из общенациональных интересов. 2. АНАЛИЗ И ОЦЕНКА СИСТЕМ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ В ЗАРУБЕЖНЫХ СТРАНАХ 2.1 Британская модель местного самоуправления: сущность, цели, задачи и принципы функционирования Англосаксонская модель местного самоуправления является результатом ...

... Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. ...

0 комментариев