Навигация

Предельная прибыль (маржинальный доход, брутто-прибыль, сумма покрытия);

59103

знака

2

таблицы

1

изображение

1. предельная прибыль (маржинальный доход, брутто-прибыль, сумма покрытия);

2. прибыль от реализации услуг (нетто-прибыль).

Уменьшая величину прибыли от реализации на часть постоянных расходов по сравнению с традиционным способом группировки и списания расходов на реализацию услуг, мы получаем уменьшение налога на прибыль

Еще одной особенностью системы "директ-костинг" является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли (выпущенной продукции).

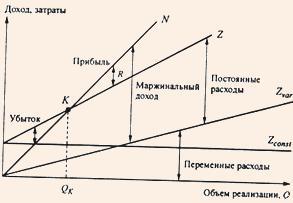

В прямоугольной системе координат строится график зависимости себестоимости (затрат и дохода) от количества реализованного турпродукта (рис. 1). По вертикали откладываются данные о себестоимости и доходе, а по горизонтали - количество единиц турпродукта.

В точке критического объема производства К нет прибыли, но нет и убытка. Справа от нее находится область чистых прибылей. Для каждого значения количества единиц услуг чистая прибыль определяется как разность между величинами маржинального дохода и постоянных расходов.

Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Рис. 1. График взаимосвязи показателей реализации и затрат

N- выручка от реализации;

Z - полная себестоимость турпродукта;

Zvar - переменные расходы;

Zconst - постоянные расходы;

К - точка критического объема производства.

Аналитические возможности системы "директ-костинг" раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации услуг и прибылью.

Директ-костинг имеет большое значение для управления и анализа деятельности предприятия, в частности для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Таким образом, имея информацию только о полной себестоимости, можно принять неверное решение и потерять прибыль. Использование директ-костинга позволяет избежать подобных ошибок и принять разумные управленческие решения.

2.3 Значение планирования себестоимости туристского продукта для туристической фирмы

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как предприятие планирует себестоимость продукции и пути ее снижения.

Себестоимость является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Для эффективного ведения туристского бизнеса предприниматель должен иметь оперативную информацию о том, во что обходится организации производство туристского продукта, оказание дополнительных услуг, каков размер прочих затрат. Это необходимо для принятия управленческих и финансовых решений, определения рентабельности произведенных затрат и оптимальной цены на туристские продукты, контроля за расходами.

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль. И для каждого способа наиболее важным фактором является фактор затрат, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания затратам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

В реальной практике менеджеры предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что следует потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные затраты и в дальнейшем научиться ими управлять.

Многие ученые-экономисты, занимающиеся данной проблемой, рассматривают общие принципы управления затратами, не учитывая определенных особенностей отдельных отраслей, для которых необходимы несколько иные подходы.

Себестоимость это текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, дополнительные (накладные) расходы, непосредственно связанные, обусловленные производством и реализацией данного вида и объема продукции. Следовательно, планирование себестоимости имеет очень важное значение для нормального функционирования предприятия и получения прибыли, тоже касается и предприятий, занимающихся туристическим бизнесом. Можно также отметить, что планирование себестоимости туристского продукта для туристических фирм имеет наиболее важное значение т.к. от величины себестоимости зависит не только стоимость туристического продукта, но и прибыль предприятия. Чем ниже себестоимость туристского продукта, тем ниже будет цена этого продукта, а значит он станет более привлекателен для потребителя и будет иметь одно из основных конкурентных преимуществ среди туристических фирм на ранке туристических услуг.

Заключение

Данная курсовая работа показывает, что что в условиях рыночной экономики процесс формирования себестоимости продукции трудно переоценить. Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, что не что иное, как разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Все поставленные цели и задачи курсовой работы были выполнены и можно сделать некоторые выводы.

Метод калькулирования полной себестоимости позволяет получить представление о всех затратах, которые несет организация по формированию и реализации единицы турпродукта. Однако он не учитывает одно важное обстоятельство: изменение себестоимости единицы турпродукта от объема реализации турпродуктов.

Если туристская организация увеличивает объем реализации турпродуктов, то себестоимость единицы турпродукта снижается, если же у туристской организации сокращается объем реализации турпродуктов, то себестоимость растет.

В современных условиях хозяйствования преимущество необходимо отдать методу калькуляции себестоимости по величине покрытия. Учет затрат на производство, продвижение и продажу туристского продукта ведется с целью своевременного, полного и достоверного отражения в бухгалтерском учете, выявления отклонения от применяемых норм и плановой себестоимости. А также контроля за использования материальных, трудовых и финансовых ресурсов.

Итак, расчет полной себестоимости помогает определить, получает ли прибыль организация или несет убытки. Прибыль (убыток) от продажи туристского продукта и прав на услуги по туристскому обслуживанию определяется как разница между выручкой от продажи туристского продукта и услуг, исчисленная по ценам продажи и себестоимостью реализации туристского продукта и прав на услуги.

Список использованной литературы

1. Федеральный закон от 24.11.1996 №132-ФЗ «Об основах туристской деятельности в Российской Федерации»

2. Веткин В.А. «Технология создания туристского продукта», М.: ГроссМедиа: РОСБУХ, 2008.

3. Козырева Т.В. «Учет издержек в туризме», 2000.

4. Балабанов И. Т. «Экономика туризма», М: Финансы и статистика, 2002.

5. Бабушкин Н. И. «Менеджмент туризма» 3-е изд., Минск: Новое знание, 2002.

6. Вахмистров В.П., Вахмистрова С.И. «Правовое обеспечение туризма» - учебное пособие – СПб: Издательство Михайлова В.А., 2005.

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь, М.: ИНФРА-М, 1998.

8. Ефремова М.В. «Основы технологи туристского бизнеса», М: Ось 89, 1999.

9. Ильина Е.Н. «Основы туристской деятельности» - М: Советский спорт, 2004.

10. Квартальнов В.А. «Теория и практика туризма», М: Финансы и статистика, 2003.

11. Козырев В.М. «Основы современной экономики», М. Финансы и статистика, 2001.

12. Саак А.Э., Пшеничных Ю.А. «Маркетинг в социально-культурном сервисе и туризме», СПб: «Питер Пресс», 2007.

13. Сенин В. С. «Организация международного туризма», М.: Финансы и статистика, 2003.

14. Яковлев Г.А. «Экономика и статистика туризма», М: РДЛ, 2002.

Похожие работы

... в Республике Беларусь для российских туристов» является туром выходного дня, основной целевой группой которого являются российские туристы. 3.2 Разработка нового туристского продукта экскурсионно-познавательной направленности «Памятные места Могилева в Республике Беларусь» Экскурсионно-познавательный тур «Памятные места Могилева в Республике Беларусь для российских туристов» отличается ...

... ; Д) затраты на оплату труда работников туристской организации, непосредственно занимающихся продвижением туристского продукта. 7. Классификация затрат на примере тура «По Золотому Кольцу России» Рассмотрим подробное описание затрат с их классификацией на примере тура «По Золотому Кольцу России». Для начала, необходимо выяснить, какие услуги представляет туристам туристическое агентство, то ...

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

0 комментариев