Навигация

Расходы связаны с осуществлением предпринимательской деятельности

64801

знак

12

таблиц

0

изображений

1. Расходы связаны с осуществлением предпринимательской деятельности.

Данный принцип вытекает из самого понятия себестоимости: в себестоимость услуги включаются все затраты, связанные с процессом оказания услуги. Те затраты, которые не имеют непосредственного отношения к производственной деятельности, относятся к категории непроизводственных расходов.

2. Затраты организации делятся на два вида: текущие и капитальные.

Данный принцип вытекает из п. 6 ст. 8 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно. К текущим относятся производственные расходы, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения посредством начисления износа или амортизации, а также расходы инвестиционного характера, например, финансовые вложения в акции, облигации, другие ценные бумаги и банковские депозиты.

3. Допущение временной определенности фактов хозяйственной деятельности — принцип начисления.

Согласно данному принципу факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

4. Допущение имущественной обособленности организации. Согласно этому принципу имущество и обязательства самого

предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц.

«Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» и принятых в соответствии с ним отраслевых инструкций и указаний.

Действие данного документа отменила вступившая в действие глава 25 Налогового Кодекса РФ «Налог на прибыль организаций». Теперь для этих целей налогоплательщики используют главу 25 НК РФ и Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утвержденное Приказом Минфина РФ от 06.05.1999 г. №33н.

Однако себестоимость услуги в значительной степени зависит от отраслевых особенностей, не являются исключением и гостиницы. Так, например, для гостиниц дополнительным нормативным документом является Государственный стандарт РФ ГОСТ Р 50645-94 «Туристско-экскурсионное обслуживание. Классификация гостиниц», утвержденный Постановлением Госстандарта РФ от 21.02.1994 г. № 33.

При отсутствии соответствующих отраслевых нормативных документов по вопросам организации учета затрат организациям надлежит руководствоваться старыми инструкциями с учетом требований, принципов и правил бухгалтерского и налогового учета.

На сегодняшний день в бухгалтерском законодательстве основным регламентирующим документом при формировании затрат организации является упомянутое выше Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утвержденное Приказом Минфина РФ № ЗЗн от 06.05.1999 г. Согласно данному документу «расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»

Расходы организации, в зависимости от их характера, условий осуществления и направления деятельности организации, делятся на:

1. Расходы по обычным видам деятельности.

2. Прочие расходы, которые в свою очередь можно разделить на:

■ операционные расходы;

■ внереализационные расходы.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров. Они являются неотъемлемой частью деятельности организации.

Под операционными расходами понимаются:

■ расходы, связанные с предоставлением имущества в аренду (это не является основным видом деятельности организации);

■ расходы, связанные с передачей во временное пользование нематериальных активов (если это не является основным видом деятельности организации);

■ расходы, связанные с участием в уставных капиталах других организаций (если это не является основным видом деятельности организации);

■ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

■ проценты, уплачиваемые организацией за предоставление в пользование денежных средств (кредитов, займов);

■ расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

■ отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

■ прочие операционные расходы. Внереализационными расходами признаются:

■ штрафы, пени, неустойки за нарушение условий договоров;

■ возмещение причиненных организацией убытков;

■ убытки прошлых лет, признанные в отчетном году;

■ суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

■ курсовые разницы;

■ сумма уценки активов;

■ перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

■ прочие внереализационные расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, установленным в ПБУ 10/99 «Расходы организации»:

■ материальные затраты;

■ затраты на оплату труда;

■ отчисления на социальные нужды;

■ амортизация;

■ прочие затраты.

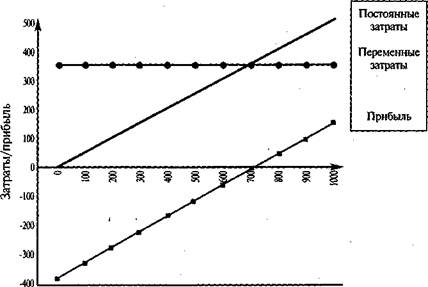

Для целей управления затратами и налогами в бухгалтерском учете организуется учет расходов по статьям затрат, в зависимости от схемы налогообложения. Перечень статей затрат устанавливается организацией самостоятельно в соответствии с отраслевыми особенностями.

Состав затрат по гостинице при общей и упрощенной схемах налогообложения приведен в таблице 3.1.

Ниже приводится постатейный расчёт примерных затрат гостиничного комплекса. Расчет годовой стоимости потребленных ресурсов приведен в таблице 3.2.

Расчет стоимости мягкого инвентаря, посуды, предметов ухода за одеждой, чистящих и моющих средств производится согласно РФ ГОСТ Р 50645-94 «Туристско-экскурсионное обслуживание». Классификация гостиниц». В каждом номере гостиницы должен быть мягкий инвентарь в составе, приведенном в таблице 3.3

В нашем примере анализируемая гостиница располагает номерным фондом в 30 одноместный номер, а ёмкость номерного фонда составляет 50 койко-место. Мягкий инвентарь по позициям 1-5 приобретается в единственном для каждого номера экземпляре 75628 руб. (3268 руб. х 30 койко-место). Такие составляющие мягкого инвентаря, как постельное белье полотенце махровое, полотенце вафельное, подлежат смене один раз в три дня , стоимость такого комплекта составляет 600 руб. на одно койко-место и 16970 руб. в расчёте на 30 одноместный номер. Для смены белья необходимо иметь 3 комплекта мо иметь три комплекта, т. е. 11970 х 3 = 35910 руб. Кроме мягкого инвентаря, номера должны быть обеспечены предметами размещения одежды и ухода за ней, посудой (табл. 3.4). Для всех номеров: 640 руб. х 21 номер = 13 440 руб.

Таблица 3.1 Состав затрат по гостинице при общей и упрощенной схемах налогообложения

| Наименование статей затрат | Общая схема налогообложения | Упрощенная схема налогообложения |

| |

| 1 | 2 | 3 |

| |

| 1. Материальные затраты | + | + |

| |

| в том числе: 1.1. Приобретение имущества стоимостью менее 10 000 руб. | + | + |

| |

| 1.2. Стоимость ресурсов | + | + |

| |

| — газа | + | + |

| |

| — воды | + | + |

| |

| — стоков | + | + |

| |

| — электроэнергии | + | + |

| |

| — вывоза твердых бытовых отходов | + | + |

| |

| 1.3. Приобретение мягкого инвентаря для комплектации и содержания номеров | + | + |

| |

| 1.4. Приобретение предметов размещения одежды и ухода за ней, посуды для комплектации номеров | + | + |

| |

| 1.5. Приобретение чистящих и моющих средств для номеров | + | + |

| |

| 1.6. Стирка мягкого инвентаря гостиницы | + | + |

| |

| 2. Расходы на оплату труда персонала гостиницы | + | + |

| |

| 3. Единый социальный налог (26% от фонда оплаты труда персонала гостиницы) | + | - |

| |

| 4. Отчисления в Пенсионный фонд (20% от фонда оплаты труда персонала гостиницы) | - | + |

| |

| 5. Амортизация имущества | + | - |

| |

| 6. Амортизация нематериальных активов | + | - |

| |

| 7. Возмещение стоимости основных средств | - | + |

| |

| 8. Сертификация гостиницы | + | - |

| |

| 9. Охрана гостиницы («тревожная кнопка») | + | + |

| |

| 10. Услуги связи (телефон) | + | + |

| |

| 11. Обслуживание кассовых аппаратов | + | + |

| |

| 12. Реклама « бегущая строка» | + | + |

| |

| 13.оплата услуг сети Интернет | + | + |

| |

| 14.Оплата входного медосмотра персонала | + | + |

| |

| 15.Оплата текущего медосмотра персонала гостиницы | + | + |

| |

| 16. Канцелярские товары | + | |||

| 17. Расчёты с бюджетом по налогу на прибыль | + | - |

| |

| 18. Расчёты с бюджетом по налогу на имущество | + | - |

| |

| 19. Расчёты с бюджетом по налогу на имущество | + | - |

| |

| 20. Расчёты с бюджетом по единому налогу на вменённый доход | - | + |

| |

| 21. Расчёты с бюджетом по земельному налогу | + | + |

| |

| 22. Расчёты с бюджетом по сбору за загрязнение окружающей среды (предельно допустимые выбросы) | + | + |

| |

Таблица 3.2

Расчет годовой стоимости ресурсов

| Вид ресурсов | Годовые потребления | Тариф, руб. | Стоимость, руб. |

| 1 .Вода, м. куб. | 3092 | 10,09 | 51198,28 |

| 2.стоки, м куб | 2877 | 16,18 | 59549,86 |

| 3. Электроэнергия, кВт/ч | 360000 | 2,77 | 1002200,00 |

| 4. Газ, м. куб. | 83352 | 1,26 | 145023,55 |

| 5.Вывоз твёрдых бытовых отходов, м. куб. | 60 | 21,00 | 1860,00 |

| ИТОГО: | - | - | 1259831,69 |

Таблица 3.3

Перечень и стоимость мягкого инвентаря для комплектации и содержания одного номера

| Наименование мягкого инвентаря | Количество, шт. | Цена, руб. |

| 1. Подушка пухоперовая 70x70 | 1 | 158 |

| 2. Одеяло пухоперовое | 1 | 1200 |

| 3. Покрывало | 1 | 500 |

| 4. Портьера | 1 | 1700 |

| 5. Прикроватный коврик | 1 | 400 |

| 6. Комплект постельного белья | 1 | 550 |

| 7. Полотенце махровое | 1 | 200 |

| 8. Полотенце вафельное | 1 | 90 |

Таблица 3.4

Перечень и стоимость предметов размещения одежды и ухода за ней, посуды в одном номере

| Наименование предметов | Количество | Цена, руб. | Стоимость, |

| 1. Плечики | 5 | 15,0 | 75,0 |

| 2. Щетка для одежды | 1 | 25,0 | 25,0 |

| 3. Щетка для обуви | 1 | 30,0 | 30,0 |

| 4. Графин со стаканом и поднос | 1 | 270,0 | 270,0 |

| 5. Ключ комбинированный | 1 | 80,0 | 300,0 |

| 6. Пепельница | 1 | 40,0 | 40,0 |

| 7. Телефонный справочник | 1 | 120,0 | 120,0 |

| ИТОГО: | — | — | 640,0 |

Таблица 3.5

Перечень и стоимость чистящих и моющих средств для одного номера гостиницы

| Наименование чистящих и моющих средств | |

| 1. Мыло туалетное | 8,0 |

| 2. Средство моющее универсальное «Прогресс» | 23,0 |

| 3. Средство моющее «Золушка» | 21,0 |

| 4. Средство моющее «Пемос» | 8,0 |

| 5. Средство для чистки сантехники | 14,5 |

| 6. Средство чистящее «Суржа» | 12 |

| 7. Средство для чистки ковра | 8,5 |

| 8. Паста «Пальмира» | 150,0 |

| 9. Порошок стиральный для дезинфекции | 11,0 |

| 10. Полироль | 14,5 |

| 11. Мешковина | 80,15 |

| ИТОГО: | 369,65 |

Перечень и стоимость чистящих и моющих средств для одного номера показаны в таблице 3.5.

Указанные в таблице 3.5 чистящие и моющие средства расходуются в течение 10 дней (декада), следовательно, годовые затраты на них составляют:

369,65 руб. х 3 х 12 месяцев х 21 койко-место = 279 455,4 (руб.)

Стирка белья осуществляется 8 раз в месяц, вес одного комплекта белья для одного номера — 3 кг, цена стирки за 1 кг — 15 руб. Годовые затраты на стирку составят:

Похожие работы

... - комплексные системы автоматизации и диспетчеризации; - системы подготовки воздуха общих и специализированных производств; 3. МАКЕТ РАЗРАБОТКИ БИЗНЕС-ПЛАНА РЕСТОРАННО-ГОСТИНИЧНОГО-КОМПЛЕКСА В Г. ЗВЕНИГОРОДЕ 3.1 Задачи проектирования ресторанно-гостиничного комплекса в г. Звенигород Задачи 1. Создать современный центр для гостей. 2. Обеспечить полную загрузку по основному направлению ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

... рекламного обеспечения и оптимизация рекламной работы. 6. Унифицирование рекламы с учетом работы по модернизации и систематизации фирменного стиля. II. Теоретические аспекты организации рекламной деятельности в предприятиях индустрии гостеприимства 2.1. Реклама в современной рыночной экономике Что такое реклама в современном мире? Информация потребителей о товарах и ...

0 комментариев