Навигация

Ценообразование в промышленности

36909

знаков

2

таблицы

0

изображений

6. Ценообразование в промышленности

Цена - это денежное выражение стоимости. Стоимость - затраты общественно-необходимого труда на выпуск продукции.

Общий уровень цен зависит от спроса и предложения.

3-М предложения - производителей сочтут выгодным направлять большое количество ресурсов на производство данного товара при более высокой цене, чем при более низкой.

Равновесная цена - цена, при котором количество товара предложенного на рынке равно количеству товара, на который имеется спрос.

Если цена установится выше цены равновесия то спрос снижается, а предложения повышается( излишек ). Любая другая цена, отличная от равновесной будет неустойчива в виду конкуренции.

Избыточный спрос( дефицит ) сопутствующей цене, ниже цены равновесия покажет покупателям , что нужно предложить более высокую цену, если они не хотят остаться без товара.

Растущая цена будет побуждать фирмы к росту предложения, и вытиснять потребителей, т.к. спрос падает.

Что заставит цены расти?:

1) превышение спроса над предложением;

2) рост зарплаты, превышающей рост производительности труда;

3) невысокая эффективность использования основного капиталла;

4) ажиотажный спрос;

5) слухи.

Что заставляет цены снижаться? :

1) превышение предложения над спросом;

2) стабильный уровень доходов при росте производительности труда.

3) Отсутствие спроса на товар;

4) необходимость срочной реализации товара;

5) ряд государственных мер ( стабилизационная политика, сбалансированность бюджета).

6) слухи.

Функции цен.

1).учетная(учет затрат).

2)распределительная

3)стимулирующая

Виды цен на товары

директивные (фиксированные или централизованные).

регулируемые.

свободные (при условии совершенной конкуренции).

Виды цен в зависимости от обслуживаемого оборота.

-производственная(сумма всех производимых и маркетинговых издержек).

-оптовая.

-розничная (к основной цене добавляются торговые наценки ).

Установление цены на товар

1) Установление стратегии фирмы .

а) политика “снятия сливок”.

б) обеспечение выживаемости.

в) максимализация текущей прибыли .

г) завоевание рынка по качеству товара.

2) Формирование кривой спроса

3) Подсчет суммарных издержек.

4 Изучение цен конкурентов.

5) Выбор метода ценообразования.

6)Формирование цены с учетом полного психологического восприяти

Основные методы ценообразования.

1)Расчет цены по методу “ средние издержки + прибыли ”.

2)Расчет цены на основе анализа”безубыточности”.

3)Расчет цены на основе ощущаемой ценности товаров.

4)Установление цены на уровне текущих цен.

5)Установление цены на основе закрытых торгов.

7. Особенности ценобразования в строительстве

1) цена на каждый объект обладает индивидуальной характеристикой

2) в формировании цены участвуют заказчик, подрядчик, проектировщик;

3)цена объекта определяется сметой, составленной на основе проекта и называется сметной стоимостью;

4)обязательные нормативы устанавливаются на отдельные элементы цены.

Помимо сметной стоимости включают:

1) строительно-монтажные работы;

2 затраты на приобретение оборудования;

3) прочие работы и затраты.

Сметная стоимость стр-монтажных работ включает прямые затраты, общепроизводственные и административные расходы и прибыль.

С.с.т.р.=ПЗ+ОР+АР+ПН

ПЗ=Смат-ла + ОЗР + Сэк-он. + П ( стоимость материала + основные затраты / пл. раб. + стоимость экони-и механизмов + прочие затраты )

С момента включения стоимость материалов, конструкций, полуфабрикатов, вкл. расходы по установке, доставке на приобретенный склад, заготов. на складские расходы.

ДЗР - затраты рабочих, замененных на строительно-монтажных работах, а также на доставку материалов приобретенного склада до места укладки.

Сэк-он - затраты на обслуживание, по эксплуатации, стоимость горюче-смазочных материалов, а также 3/пл.раб., затраты на ремонт и обслуживание этих машин.

ПП - учитывают расходы по найму и содержанию транспорта, занятого на вывозе грунта и превозке материалов от приобретенного склада до места укладки.

Текущие единичные расценки составлены на основании РЭСН (ДБН Д.2.2-99).

Заработная плата рабочих-строителей и монтажников рассчитана на основании средних разрядов работ, отмеченных в нормах РЭСН, и усредненной стоимости человеко-часа по разрядам работ в строительстве, приведенной в Приложении 1 к ДБН Д.1.1-1-2000.

Затраты по эксплуатации строительных машин и механизмов рассчитаны по усредненным показателям стоимости эксплуатации строительных машин и механизмов, приведенным в РСНЭМ (стр. 199).

Заработная плата рабочих, занятых на управлении и обслуживании машин, рассчитана как сумма заработной платы машинистов и рабочих, занятых ремонтом и техническим обслуживанием и перебазировке машин и механизмов.

Стоимость материальных ресурсов рассчитана по текущим ценам. Затраты на перевозку рассчитаны с применением усредненных показателей проездной платы за перевозку строительных грузов автомобильным транспортом, приведенных в Сборнике №1, январь 2001 года, "Ценообразование в строительстве" на расстояние 30 км.

В составе сметной стоимости материальных ресурсов учтены заготовительно-складские расходы:

- для строительных, санитарно-технических и электротехнических материалов, изделий и конструкций – 2%;

- для металлических конструкций – 0,75%.

Текущие единичные расценки могут применяться для составления сметной инвесторской документации, а также использоваться при определении стоимости строительства на стадии договорных цен с обязательным уточнением во время проведения расчетов за объемы выполненных работ.

Текущие единичные расценки носят справочный характер.

Общепроизводственные расходы – это сумма средств для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Административные расходы строительно-монтажной организации, учитываемые в стоимости стройки - это общехозяйственные расходы, направленные на обслуживание и управление, которые не включаются в себестоимость строительно-монтажных работ.

Порядок расчета общепроизводственных расходов применяется при определении стоимости строительства и не зависит от ведомственной принадлежности подрядной организации.

Для расчета общепроизводственных расходов их статьи, приведенные в приложении 19 к ДБН Д.І.І-І-2000, группируются в 3 блока:

заработная плата работников аппарата, старших производителей работ (начальников участков), производителей работ, мастеров, механиков строительных участков (кроме тех, которые входят в состав производственных бригад), а также осуществляющих хозяйственное обслуживание;

сбор на обязательное социальное страхование, сбор на обязательное пенсионное страхование и взносы в Государственный фонд содействия занятости населения;

остальные статьи общепроизводственных расходов.

Заработная плата работников, предусматриваемая в общепроизводственных расходах, рассчитывается исходя из трудозатрат этих работников и соответствующей стоимости человека-часа.

В инвесторских сметах трудозатраты работников, заработная плата которых предусматривается в накладных расходах, определяется по формуле (3):

Тн.в. = Тп.в. ´ К (3)

где Тн.в. – трудозатраты работников, заработная плата которых предусматривается в общепроизводственных расходах, чел-ч;

Тп.в. – нормативная трудоемкость работ, предусматриваемых в прямых затратах, учитывающая трудозатраты рабочих – строителей, монтажников и рабочих, занятых на управлении и обслуживании, чел.-ч;

К – усредненный коэффициент перехода от нормативной трудоемкости работ, предусматриваемых в прямых затратах, к трудозатратам работников, заработная плата, которых предусматривается в общепроизводственных расходах (прил.1).

При определении заработной платы на стадии составления инвесторской сметы стоимость человеко-часа принимается в размере, рекомендованном Госстроем для строительства, по пятому нормативному разряду на выполнение работ.

Усредненный коэффициент перехода от нормативной трудоемкости работ, предусматриваемых в прямых затратах, к трудозатратам работников, заработная плата которых предусматривается в общепроизводственных расходах в инвесторских сметах, принимаются согласно Приложению 1 настоящих методуказаний.

Сбор на обязательное социальное страхование, сбор на обязательное пенсионное страхование и взносы в Государственный фонд содействие занятости населения определяются исходя из норм сборов, установленных действующим законодательством, и сметной заработной платы.

Сметная заработная плата определяется как сумма заработной платы:

рабочих-строителей и монтажников;

рабочих, занятых на управлении и обслуживании строительных машин и механизмов;

работников, заработная плата которых учитывается в общепроизводственных расходах.

На стадии составления инвесторской сметной документации средства на покрытие остальных статей общепроизводственных расходов рассчитываются исходя из нормативной сметной трудоемкости работ и усредненных показателей затрат по этим статьям, исчисленных в денежном выражении на человеко-час нормативной сметной трудоемкости работ, предусматриваемых в прямых расходах.

Данные показатели предоставляются Госстроем.

Средства на покрытие остальных статей общепроизводственных расходов определяются по формуле (4):

Кр н в = Тп.в. ´ П (4)

где Кр н в – средства на покрытие остальных статей общепроизводственных расходов, грн.;

Тп.в. – нормативная трудоемкость работ, предусматриваемых в прямых затратах, учитывающая затраты труда рабочих-строителей, монтажников и рабочих, занятых на управлении и обслуживании машин, чел.-ч;

П – показатель для определения средств на покрытие остальных статей общепроизводственных расходов, грн/чел.-ч (прил.1).

Усредненные показатели, рекомендуемые Госстроем для определения трудозатрат работников, заработная плата которых предусматривается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов, предназначены для осуществления строительства подрядным способом.

При осуществлении строительства хозяйственным способом к показателям, рекомендованным Госстроем для подрядного способа строительства, применяется понижающий коэффициент 0,6.

В инвесторской сметной документации средства на покрытие административных расходов определяются на основании усредненных показателей, предоставленных Госстроем.

Сумма прямых и общепроизводственных расходов создают сметную себестоимость.

Чтобы покрыть все издержки, связанные с строительством объекта, начисляют на сметной стоимости плановые накопления. Плановые накопления являются нормативной сметной прибылью и включают:

-отчисления на материальное поощрение рабочих;

-отчисления на социальное развитие организации;

-отчисления на развитие науки и техники;

-отчисления на платежи в бюджет.

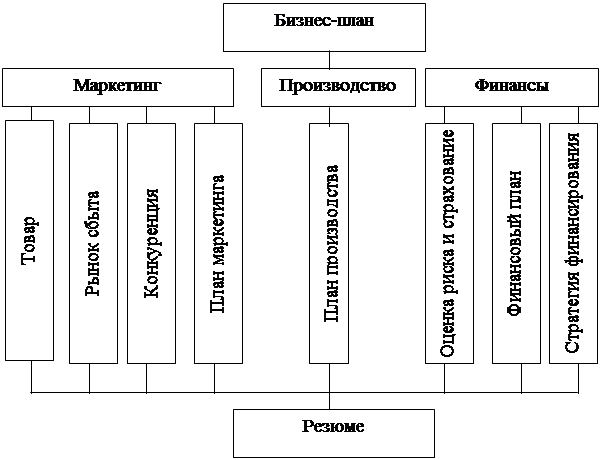

Состав сметной документации:

1. Локальные сметы по видам работ.

2. На основании локальных смет формируется объектная смета.

3. На основании объектных смет и сметных расчетов составляется сводный сметный расчет.

4. На основе сводного сметного расчета формируется договорная цена.

Сводный сметный расчет - основной документ, определяющий цену стройки.

Пример расчета сметной документации приведен в приложении

8. Экономическая эффективность капитальных вложений

Экономическая эффективность характеризуется экономического эффекта, полученного в течение принятой единицы времени и затрат общественного труда.

При проектировании мероприятий решаются задачи:

При определении экономической эффективности рассматривают 2 гр. затрат;

1) текущие( затраты живого и общественного труда при производстве продукции );

2) капитальные затраты.

Экономическая эффективность подразделяется на общую и сравнительную.

Общая характеризуется отношением полезного результата к затратам совокупного общественного труда на его осуществление и характеризуется основными показателями:

1) прирост годового объема национального дохода DД к капитальным вложениям

Э=СД/К

2) срок окупаемости

t=Н/у-е; кап.вл./прирост нац. дохода.

Показатели общей экономической эффективности

инвестиционного проекта.

Для оценки общей (абсолютной) экономической эффективности инвестиционных проектов используется система показателей, основными из которых являются:

• чистый дисконтированный доход инвестиционного проекта (интегральный эффект) (ЧДД);

• внутренняя норма рентабельности (прибыльности, доходности) (ВНР);

• дисконтированный период окупаемости (ДПО);

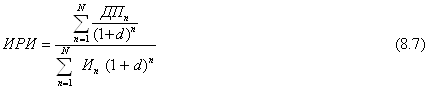

• индекс рентабельности инвестиций (ИРИ);

Чистый дисконтированный доход (интегральный эффект)

Данный показатель основан на определении дохода, на который может возрасти ценность фирмы в результате реализации инвестиционного проекта.

Чистый дисконтированный доход это разница между суммой дисконтированных чистых денежных поступлений, генерируемых инвестицией в течение прогнозируемого срока и суммой исходной инвестиции.

Формула расчета интегрального эффекта имеет вид:

![]()

где Rt – результат в t-й год;

Kt – инвестиции в t-й год;

t - коэффициент дисконтирования;

Tp - расчетный период.

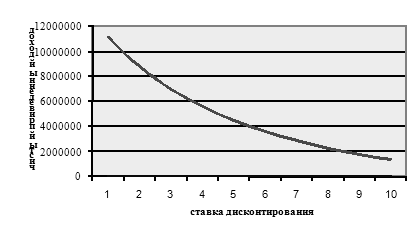

Величина коэффициента дисконтирования (t) при постоянной норме дисконта (Е) определяется выражением:

t = 1 / (1 + Е)t (8.2)

Формула расчета чистого дисконтированного дохода имеет вид:

![]()

или

![]()

где ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году;

d - коэффициент дисконтирования учитывающий затраты на страхование рисков, покрытие инфляционных процессов, стоимость капитала привлекаемого для реализации инвестиционного проекта. В расчетах принимается равным 10%;

Иn - начальные инвестиции. Принимаются равными сумме итога сводного сметного расчета.

Критерием оценки является следующее неравенство:

если ЧДД > О, то проект принимается;

если ЧДД < О, то проект отвергают;

если ЧДД = О, то проект ни прибыльный, ни убыточный

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если только оно положительное.

Внутренняя норма рентабельности (доходности) - это такое значение показателя дисконта, при котором приведенное значение потоков денежных средств за счет инвестиций равно первоначальной сумме инвестиций.

Экономический смысл внутренней нормы рентабельности состоит в том, что это такая норма рентабельности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под ВНР процентов в какие-либо финансовые инструменты или в реальные активы.

Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения:

![]()

![]()

где ДПt - поступления денежных средств (денежный поток) от реализации продукции в t-м году;

И - начальные инвестиции (сумма итога сводного сметного расчета).

Выполнив преобразования над формулой (8.5) получим уравнение для определения значение ВНР, которое будет иметь следующий вид:

Схема принятия решения на основе метода внутренней нормы рентабельности имеет вид:

• если значение ВНР выше или равно стоимости капитала, то проект принимается;

• если значение ВНР меньше стоимости капитала, то проект отклоняется.

Периодом окупаемости называют время, в течение которого суммарный объем чистого дохода, получаемого за счет инвестиций, становится равным самому объему инвестиций. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике.

Алгоритм расчета срока окупаемости (ДПО) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Общая формула расчета показателя ДПО имеет вид:

![]()

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу N-го года непокрытыми остаются X грн., а дисконтированное значение денежного потока в следующем за N году составляет Y грн., таким образом, период покрытия инвестиции составляет N полных года и какую-то часть года следующего за N. Эта часть года определяется делением X грн. на Y грн. и на 12 месяцев.

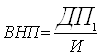

Индекс рентабельности инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 ед. инвестиций.

Критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций.

Расчет этого показателя производится по формуле:

где Иn - начальные инвестиции (сумма итога сводного сметного расчета).

ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году.

Критерием оценки является следующее неравенство:

ИРИ > 1, то проект следует принять,

ИРИ < 1, то проект следует отвергнуть,

ИРИ = 1, то проект не является ни прибыльным, ни убыточным.

Для расчета выше перечисленных показателей необходимы следующие исходные данные:

Выручка от реализации продукции. Рассчитывается перемножением прогнозируемого объема продаж и прогнозируемой цены.

Прогнозируемый объем продаж. Определяется исходя из производственной мощности оборудования.

Прогнозируемая цена. Определяется из прайс-листов на момент выполнения расчета.

Планируемая себестоимость. Определяется исходя из следующего равенства:

ВРП = Пр + С + НДС

где ВРП - выручка от реализации продукции;

С - планируемая себестоимость;

НДС - налог на добавленную стоимость, принимается равным 20%.

из формулы следует:

Пр + С = ВРП – НДС

где

НДС = ВРП / 6

при планируемом уровне прибыли равном 10% получим:

С = (ВРП – НДС) / 1,1

Дисконтированная наличность. Определяется перемножением потока реальных денег (ПРД) на коэффициент дисконтирования.

Список литературы

1.Экономика предприятия/Учебник под ред.С.Ф.Покропывного.-К.: вид.”Хвиля-Прес”, 2000.- 400с.

2. Грузинов В.П. Экономика предприятия .-М.:Банки и биржи, ЮНИТИ,1998. – 535с.

3. Грузинов В.П. Экономика предприятия и предпринимательства.-М.:

"СОФIТ", 1994.

4. Игнатова О.В., Пушкарева Г.М. Анализ финансового результата

деятельности предприятия.-М.:Финанси и статистика, 1990.

5.Экономика предприятия: Учбник для вузов/ В.Н.Гофинкель и др.-М.:Банки и биржи, ЮНИTИ,1996.

6.Внутрихозяйственный экономический анализ на микро ЕВМ/ Кузьминский О.М. и др. М.:Финансы и статистика, 1991.

7.Державні будівельни норми. ДБН Д.1.1-1-2000.

8. Ворст И., Ревентлоу П. Экономика фирмы: Учебник.-М.:Высш.шк., 1994

9. Котлер Ф. Основы маркетинга.-М.:Прогресс, 1991.

10. Мескон М.Х. и др.. Основы менеджмента.-М.,1992.

11. Методические указания для практических занятий по курсу “Экономика отрасли” /Сост. В.И. Братчун, Е.Д.Гладкая. - Макеевка.: ДонГАСА, 2000. –67с.

12. Методические указания для разработки экономиченской части дипломного проекта для специальностей 7.092104 та 7.092106/Сост. В.Н. Амитан, Е.Д.Гладкая, Д.А.Захарченко. - Макеевка.: ДонГАСА, 2003. -

13. Методические указания для разработки экономиченской части дипломного проекта для специальностей ПГС,АР,ГСХ/Сост. В.Н. Амитан, И.А. Ворончук, Е.Д. Гладкая, Д.А.Захарченко,Е.В.Шелихова. - Макеевка.: ДонГАСА, 2003.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... динамики роста продаж обусловлено изученной динамикой производства в отдельных подотраслях промышленности строительных материалов (по данным Госкомстата) в настоящее время и маркетинговыми исследованиями потребительского спроса конкурирующих предприятий в данной сфере деятельности г. Южно-Сахалинска в 3-х летнем периоде. Рассмотрим планирование денежных потоков предприятия в процессе оценки ...

... целью предприятие ООО “Стройиндустрия-Сервис” считает ответственность за качество и быстроту производимых услуг, а так же индивидуальность подхода к каждому клиенту. 2.2 Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис” 2.2.1. Укрупненный баланс предприятия (таблица1.) Укрупненный баланс Изменения в % изменениям итого баланса 11 3,05; 87,09; 49,37 38,45; 45,24; ...

... в масштабных инновациях [5]. 3. Способы повышения инновационной активности и ее значение в развитии хозяйствующих субъектов 3.1 Способы повышения инновационной активности предприятий строительного комплекса Выше были выделены основные факторы, сдерживающие внедрение нововведений. С целью активизации инновационной деятельности необходимы разработка и осуществление комплекса мероприятий ...

0 комментариев