Цель и задачи проекта

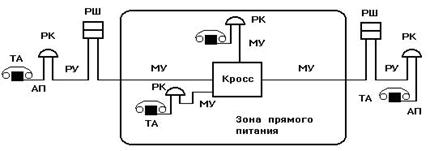

Связь в сельской местности

Современные требования к модернизации СТС

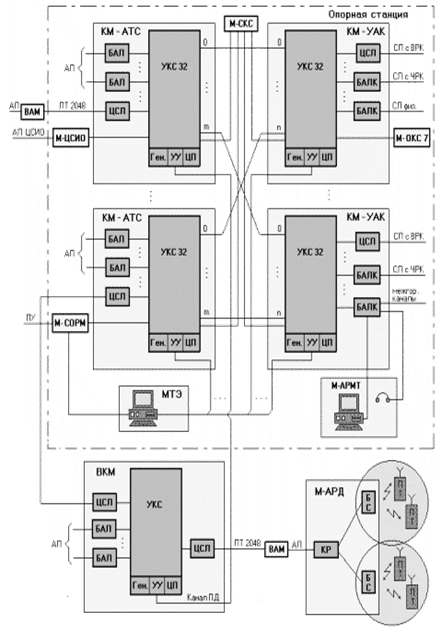

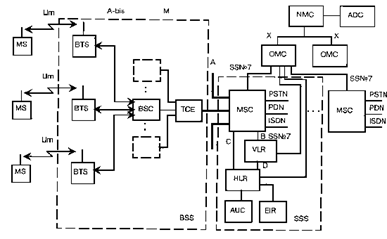

Цифровизация сельской связи: вопросы коммутации

Требования к параметрам оборудования

Модулей (разговорные и системные);

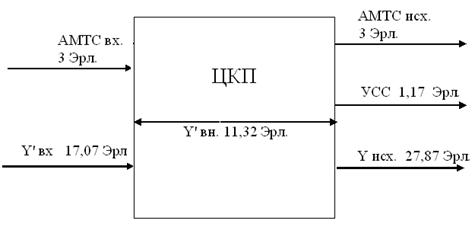

Расчет возникающей нагрузки

Распределение возникающей нагрузки

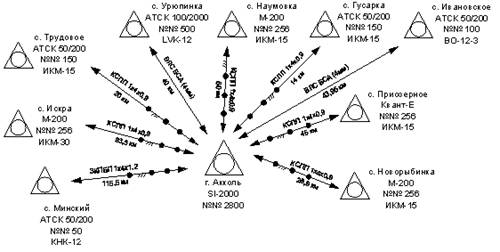

Распределение интенсивности нагрузки по направлениям

Расчет числа входящих и исходящих ИКМ-линий для проектируемой

Рассчитаем количество входящих и исходящих цифровых ИКМ-линий между ЦС-21 и ОС-263

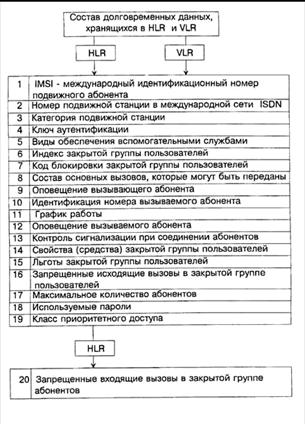

РАСЧЕТ НАДЕЖНОСТИ

Расчет надежности

Расчет надежности элементов станции

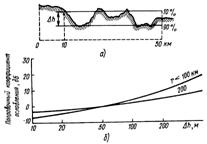

ОЦЕНКА КАЧЕСТВА ПЕРЕДАЧИ РЕЧЕВОЙ ИНФОРМАЦИИ ПО КАНАЛАМ СВЯЗИ И АНАЛИЗ СМО С ОЧЕРЕДЬЮ

Инструкция оператору

Безопасность жизнедеятельности

Искусственное освещение

Метод коэффициента использования

Рынок

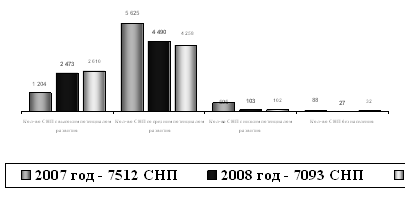

Расчет эксплуатационных расходов

Расчет суммы доходов

Навигация

Расчет эксплуатационных расходов

Модернизация телефонной сети в сельской местности Республики Казахстан

118938

знаков

33

таблицы

5

изображений

12.6.2 Расчет эксплуатационных расходов

Расчет годовых эксплуатационных расходов на содержание оборудования производится по формуле:

![]() (12.4)

(12.4)

где

ФОТ - фонд оплаты труда (основная и дополнительная заработная плата;

ОС – отчисления, социальный налог (20% от ФОТ);

М – материальные затраты и запасные части (расходы на запасные части и текущий ремонт составляют 0,5% от капитальных вложений;

Э – электроэнергия для производственных нужд;

А – амортизационные отчисления;

К – кредиты, (в нашем случае кредиты не используются);

Н– накладные расходы (прочие производственные и транспортные расходы),75% от себестоимости.

Для вычисления фонда оплаты труда необходимо, привести штат обслуживающего персонала, (таблица 7.1)

Минимальный расчетный показатель заработной платы, ЗП составляет 919 тенге.

Таблица 12.1 - Обслуживающий персонал

| Должность | Количество | Оклад |

| Дневной инженер | 1 | 19000 |

| Сменный оператор | 3 | 16000 |

Основная заработная плата работников за год составляет:

![]() (12.5)

(12.5)

В годовой фонд оплаты труда включается дополнительная заработная плата (работа в праздничные дни, сверхурочные и т.д.) в размере 30% от основной заработанной платы:

![]() (12.6)

(12.6)

![]()

Таким образом, фонд оплаты труда вычисляется по формуле:

![]() (12.7)

(12.7)

ФОТ= 804000+241200=1045,2 тыс. тенге.

Отчисления в фонд социального страхования берутся в размере 20% от фонда оплаты труда:

![]() (12.8)

(12.8)

![]()

Затраты на материалы и запасные части составляют 0,5% от капитальных вложений.

![]() (12.9)

(12.9)

![]()

Стоимость электроэнергии для производственных нужд рассчитывается по формуле:

![]() (12.10)

(12.10)

где

4,83 - стоимость одного киловатт в час 1 кВт/час;

I - потребляемый ток в ЧНН на 1000 номеров для оборудования, I=5А;

U - станционное напряжение, U=48В;

n - число тысячных групп, в нашем случае равное 1,504;

h - КПД выпрямительной установки, h=0,65;

Кk - коэффициент концентрации, Кk=0,11;

365 - количество дней в году.

![]()

Амортизационные отчисления определяются на основе капитальных вложений и норм амортизационных отчислений.

![]() (12.11)

(12.11)

где

На,i - норма амортизационных отчислений от среднегодовой стоимости основных производственных фондов, для цифровых АТС составляет -10%;

Ф – среднегодовая стоимость основных фондов (капитальных вложений);

![]()

По формуле (7.5) рассчитываем эксплуатационные расходы:

![]()

Э=(1045,2+209,04+1750,3+17,753+3500,6)*1,75=11415,063тыс. тенге.

Похожие работы

... и емкости с организацией ЦТЭ всего оборудования системы "Квант". Данным проектом предлагается модернизация телефонной сети с. Урюпинка Аккольского района Акмолинской области. Планируемая модернизация телефонной сети с. Урюпинка Аккольского района Акмолинской области создает предпосылки стабильного роста междугородного и международного трафика, предоставления высокоскоростных услуг передачи ...

... придать развитию кооперации и агропромышленной интеграции, созданию агропромышленных кластеров. 2. Мониторинг потенциала социально-экономического развития сельских населенных пунктов на примере деятельности Комитета по делам сельских территорий Министерства сельского хозяйства Республики Казахстан 2.1 Краткая организационно-правовая характеристика Комитета по делам сельских территорий ...

... рынке труда и от традиций страны, его менталитета. Только в этом случае можно улучшить ситуацию в сфере занятости. Глава II. Формирование социально-экономической модели занятости в условиях переходной экономики Республики Казахстан Слабо регулируемое вхождение национальной экономики в рынок деформирует ход всех социально-эконоических процессов в республике, и ...

... антенны 20м - наиболее оптимальный вариант, т.к. обеспечивает приемлемую дальность связи, при наименьших затратах на кабель и установку мачты. 2.5 Модернизация сети GSM под GPRS 2.5.1 Общая характеристика GPRS Одним из существенных недостатков сетей сотовой связи стандарта GSM на сегодняшний день является низкая скорость передачи данных (максимум 9.6 кбит/с). Да и сама организация этого ...

0 комментариев