Порядок оформления корреспондентских отношений и виды банков-корреспондентов

Виды операций и их учет по корреспондентским счетам

Учет и оформление экспортно-импортных операций

Банковский перевод

Выводится новый остаток в досье

Совершено в г.Москве "____"_____________199__г. на русском языке в двух экземплярах, имеющих одинаковую юридическую силу

Навигация

Банковский перевод

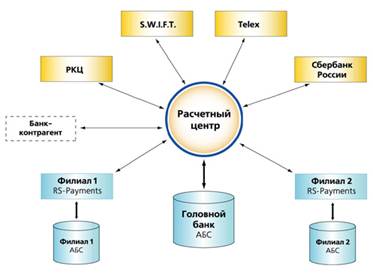

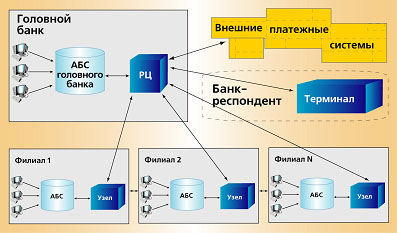

Корреспондентские отношения между коммерческими банками

97193

знака

6

таблиц

0

изображений

2. Банковский перевод.

Банковский перевод представляет собой простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы.

Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Так, в платежном поручении может содержаться условие о выплате бенефициару соответствующих сумм против представления им указанных коммерческих и финансовых документов или против представления расписки (документарный или условный перевод).

В разделе "Условия платежа" внешнеторгового контракта должно быть указано, что расчеты за поставленный товар будут производиться в форме банковского перевода. При этом должен содержаться подробный перечень документов, направляемый от экспортера импортеру ( по виду и количеству). Кроме того, должны быть указаны банковские реквизиты переводополучателя (номер счета, наименование банка экспортера, адрес) а также в какие сроки будет производиться платеж.

Банки начинают принимать участие в этой форме расчетов при предоставлении в банк импортера соответствующего поручения на оплату контракта. Банки не несут никакой ответственности за платеж (поставка товара, передача документов, а также сам платеж не входят в функции банка до момента представления платежного поручения). Таким образом, банки несут минимальную ответственность при банковском переводе и, следовательно, взимают при этой форме расчетов минимальную комиссию. Так, при банковском переводе комиссию, как правило, взыскивает банк импортера с переводополучателя, и размер ее определяется в Тарифе комиссионного вознаграждения коммерческого банка по работе с клиентами ( размер ее определяется самим банком и является либо фиксированным, либо выражается в промилле, процентах и т.д.). Банк импортера, приняв платежное поручение от клиента-импортера, направляет от своего имени платежное поручение в соответствующий банк экспортера тем способом, какой указан в поручении клиента: по почте, телексу, системе СВИФТ (SWIFT). В настоящее время в международной банковской практике применяется направление платежных поручений либо по телексу, либо по каналам системы СВИФТ.

По получении платежного поручения банк экспортера проверяет его подлинность (например по телеграфному ключу) и делает соответствующее зачисление на счет экспортера.

Коммерческий банк выполняет платежные поручения иностранных банков-корреспондентов о выплате средств в пользу переводополучателей - клиентов своего банка или клиентов банков-корреспондентов этого коммерческого банка внутри страны - при условии указания в платежном поручении одного из следующих способов возмещения выплачиваемых сумм:

а) зачисление суммы перевода на счет "Ностро" в банке перевододателя;

б) зачисление суммы перевода на счет "Ностро" в третьем банке;

в) предоставление права дебетовать суммой перевода счет "Лоро" банка перевододателя в коммерческом банке.

На каждое платежное поручение иностранного банка составляется мемориальный ордер по установленной форме, то есть дебетуется счет "Ностро" банка в том банке, от которого поступило платежное поручение, и кредитуется распределительный счет клиента.

Суммы документарных переводов, поступивших от банков-корреспондентов, не зачисляются на счет клиента, а числятся на промежуточном счете до предоставления им указанных в поручении документов в установленные сроки (например, в течение 15 дней с даты поступления поручения). При неполучении документов у иностранного банка-перевододателя запрашиваются инструкции в отношении перевода.

Чеки, выставленные иностранными банками в пользу российских организаций с платежом в Российском коммерческом банке (банковские чеки), оплачиваются им в порядке, установленном для исполнения платежных поручений иностранных банков при условии предоставления предварительного валютного покрытия. Банковские чеки без покрытия, как правило, не оплачиваются и возвращаются клиентам или банкам, от которых они получены.

Коммерческий банк выполняет поручения своих клиентов-предприятий и организаций, имеющих в банке текущий валютный балансовый счет,- на перевод валюты за границу в оплату стоимости импортированного товара, товарных документов или документов об оказании услуг; в качестве авансовых платежей, предусмотренных условиями внешнеторговых контрактов; в оплату простых и переводных векселей за купленные в кредит товары; в погашение задолженности образовавшейся в результате перерасчетов, и на другие цели связанные с импортом и экспортом товаров и услуг в пределах остатка средств на валютном счете клиента.

Перевод средств за границу по поручению клиентов коммерческих банков производится на основании заявления на перевод, в котором, в частности, указываются: сумма перевода в иностранной валюте (цифрами и прописью), способ выполнения перевода (воздушной почтой, по телеграфу или системе СВИФТ), наименование переводополучателя и его точный адрес, а также номер счета переводополучателя в его банке, наименование банка, клиентом которого является переводополучатель, цель и назначение перевода, номер и дата внешнеторгового контракта, наименование товара, номер счета клиента, с которого должна быть списана сумма перевода, а также возможные расходы и комиссия за выполнение перевода. На заявлении на перевод обязательно указывается способ передачи платежного поручения за границу. Перевод по телексу или каналам СВИФТ производится за счет перевододателя и путем списания суммы стоимости сообщения со счета клиента в соответствии с установленным тарифом взимания такого рода расходов в каждом конкретном банке. Ответственный исполнитель должен выполнить заявление на перевод в установленный срок и после исполнения предоставить перевододателю копию заявления на перевод с распиской об исполнении. При наличии банков-корреспондентов за границей заявление на перевод до момента исполнения визируется работником, который занимается ведением валютной позиции по счетам "Ностро" коммерческого банка в иностранных банках. Этот сотрудник проставляет наименование иностранного банка-корреспондента, через который следует выполнить перевод.

На основании данных, содержащихся в заявлении клиента, составляется почтовое платежное поручение, телексное платежное поручение или сообщение по системе СВИФТ по форме МТ100. Телексные сообщения снабжаются переводным ключом. Почтовые платежные поручения выписываются на бланках установленной формы. телексные и почтовые поручения подписываются двумя уполномоченными работниками банка. В платежном поручении иностранному банку сообщается способ возмещения выплаченных по переводу сумм: как правило, разрешение дебетовать счет "Ностро" у банка-плательщика , реже иностранные банки открывают счета "Лоро" в коммерческих банках, то есть в сообщении будет содержаться инструкция о кредитовании счета "Лоро".

В день направления платежного поручения в банке делается соответствующая запись по балансу либо в форме выписки мемориального ордера, либо в автоматическом режиме, а именно: сумма платежного поручения списывается со счета клиента и кредитуется по счету "Ностро" в банке-корреспонденте. Сумма взыскиваемой комиссии в соответствии с действующим тарифом списывается со счета клиента и кредитуется счету доходов банка, сумма телексных расходов или расходов за сообщение СВИФТ списывается также со счета клиента и кредитуется по счету доходов банка. В мемориальном ордере обязательно проставляется срок валютирования. После завершения исполнения заявления на перевод оригинал его, а также копия мемориального ордера и платежного поручения за границу скалываются вместе и поступают в архив "Документы дня", где исполненные документы брошюруются по датам исполнения.

Документарный аккредитив.

Документарный аккредитив представляет собой денежное обязательство банка, выставляемое на основании поручения его клиента - импортера в пользу экспортера. Банк, выдавший обязательство, должен произвести платеж экспортеру (акцептовать его тратты) или обеспечить осуществление платежа (акцепта тратт) другим банком. Это обязательство является условным, так как его реализация связана с выполнением экспортером определенных требований (прежде всего с представлением в банк предусмотренных аккредитивом документов, подтверждающих выполнение всех его условий).

Расчеты в форме документарного аккредитива производятся следующим образом:

Стороны (экспортер и импортер) заключают контракт, в котором определяют, что платежи за поставленный товар будут производиться в форме документарного аккредитива. Аккредитивы выставляются банками на основании поручения или заявления импортера (приказодателя по аккредитиву), которое фактически повторяет все условия раздела контракта, касающегося порядка платежей. В этой связи при заключении контракта следует обратить внимание на то, чтобы основные условия будущего аккредитива были сформулированы наиболее четко и полно. В частности, контракты оговаривают следующее:

а) наименование банка, в котором будет открыт аккредитив (предпочтение отдается банкам, являющимся корреспондентами уполномоченного банка);

б) вид аккредитива;

в) наименование авизующего и исполняющего банка;

г) порядок взимания банковской комиссии;

д) условия исполнения платежа (по предъявлении, платеж с рассрочкой, путем акцепта или негоциации и т.д.);

е) перечень документов, против которых должен производиться платеж;

ж) сроки действия аккредитива, сроки отгрузки и др.

В ряде случаев контрагенты могут согласовать проформу аккредитива, которая становиться неотъемлемой частью контракта, т.е. подготовить примерный текст будущего аккредитива, на который будет опираться приказодатель-импортер при предъявлении своего заявления или поручения на открытие аккредитива в банке. Конечно, желательно, чтобы эта проформа была согласована, по возможности, с банками, которые будут участвовать в аккредитивной операции.

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает (как правило, по телексу) импортера. Получив такое извещение, покупатель направляет своему банку поручение (заявление) на открытие аккредитива, в котором указывает все необходимые его условия. Импортер, дающий поручение на открытие аккредитива, называется приказодателем. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя.

После открытия аккредитива, в котором банк-эмитент обычно указывает, каким образом будет производиться зачисление средств, он направляется экспортеру, в пользу которого он открыт (бенефициару). При этом банк-эмитент направляет аккредитив бенефициару, как правило, через банк, обслуживающий последнего, в задачу которого входит авизование (извещение) аккредитива экспортеру. Такой банк называется авизующим банком. Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет его подлинность и передает бенефициару. Авизующий банк также получает экземпляр аккредитивного письма или телекса, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом в качестве исполняющего аккредитив банка, т.е. уполномачивается на платеж, негоциацию (покупку) или акцепт тратт экспортера.

Получив аккредитив, бенефициар проверяет его на предмет соответствия условиям контракта. В случае несоответствия бенефициар может известить свой банк об условиях принятия аккредитива (или даже о его непринятии) и затребовать у приказодателя внесения необходимых изменений в его условия. Если же бенефициар согласен с условиями открытого в его пользу аккредитива, он в установленные сроки совершает отгрузку товара и, получив транспортные документы от перевозчика, представляет их вместе с другими требуемыми аккредитивом документами (счетами, спецификациями, сертификатами, при необходимости - страховыми документами, траттами и т.д.) в свой банк.

После проверки банк экспортера отсылает документы (и тратты, если условиями аккредитива предусмотрено их представление) банку эмитенту для оплаты, акцепта или негоциации, указывая в своем сопроводительном письме, как должна быть зачислена выручка. Получив документы, эмитент проверяет их, после чего переводит сумму платежа банку экспортера, дебетуя счет импортера. Банк экспортера зачисляет выручку бенефициару, импортер же, получив от банка-эмитента документы, вступает во владение товаром.

Различаются следующие виды аккредитивов:

- отзывные и безотзывные;

- подтвержденные и неподтвержденные;

- трансферабельные (переводные);

- револьверные(возобновляемые);

- покрытые и непокрытые.

Убедившись, что получаемый аккредитив отвечает всем требованиям и является оперативным инструментом, ответственный исполнитель в течение трех дней обязан авизовать бенефициара об открытии в его пользу экспортного аккредитива. Все аккредитивы, выставленные в пользу российских экспортеров и авизованные уполномоченным банком, регистрируются в книге по установленной форме, и каждому аккредитиву присваевается номер.

В практике работы Одинбанка аккредитивы иностранных банков учитываются на внебалансовом счете "Аккредитивы в иностранной валюте по экспортным операциям". Каждый день в отдел, занимающийся экспортными аккредитивами, поступает позиционная ведомость оборотов и остатков лицевых счетов, в которой ведется учет аккредитивов по следующим реквизитам:

1. Номер аккредитива по нумерации уполномоченного банка;

2. Признак аккредитива. Признак аккредитива характеризует банк, открывший аккредитив.

3. Признак условий аккредитива.

4. Код валюты.

5. Код клиента.

6. Срок действия аккредитива.

7. Дата последней операции по данному аккредитиву.

8. Сумма в иностранной валюте (приход, расход, исходящий остаток).

9. Сумма исходящего остатка в рублях.

На каждый аккредитив открывается досье. Досье одновременно служит и лицевым счетом аккредитива, который ведется в иностранной валюте. На досье делаются записи о произведенных операциях по данному аккредитивуи неиспользованном остатке, а также пометки о начислении и взыскании комиссии. В досье подшивается экземпляр аккредитива для авизующего банка.

Документарные аккредитивы предусматривают осуществление платежа бенефициару против представления последним в банк предусмотренных условиями аккредитива документов.

Организация-экспортер, отгрузив товар, представляет в банк необходимые документы при сопроводительном письме-поручении. Исполнитель проверяет правильность его оформления и наличие в нем всех требуемых реквизитов: номера аккредитива банка-эмитента и авизующего банка, наименование банка, открывшего аккредитив, суммы и срока действия аккредитива, перечня приложенных документов и их количества, номера счета бенефициара, на который следует зачислить причитающуюся экспортную выручку, суммы документов, наличие печати и подписей директора и главного бухгалтера.

Обязательным документом, предусмотренным условиями аккредитива, является коммерческий счет. Если иное не оговорено в условиях аккредитива, коммерческие счета должны быть выписаны на имя приказодателя аккредитива, причем наименование приказодателя в счете должно быть идентично наименованию в условиях аккредитива. Обязательными реквизитами счета являются: его номер, дата и сумма, номер аккредитива, грузополучатель, номер и дата транспортного документа, место отгрузки и место назначения товара, описание товара (например, стоимость, цена за единицу, маркировка, упаковка и т.п.) должно строго соответствовать описанию их в аккредитиве. Во всех других документах описание товара может быть дано в общих выражениях, не противоречащих друг другу. Обязательным реквизитом счета является также указание условий поставки товара(СИФ,ФОБ,КАФ).

Транспортные документы выписываются грузоперевозчиком в удостоверение того, что товар принят им к перевозке. Транспортными документами являются: при железнодорожных перевозках -железнодорожная накладная и ее дубликат, при авиаперевозках - авианакладная; при автодорожных перевозках - автодорожная накладная; при морских перевозках - коносамент.

К числу документов, дающих качественную и количественную характеристику товара, относятся: спецификация, упаковочный лист, сертификат о качестве.

Если аккредитив предусматривает представление тратты бенефициара, которая подлежит отсылке иностранному банку, необходимо удостовериться в том, что данная тратта приложена к документам и что все ее реквизиты соответствуют условиям аккредитива и требованиям вексельного законодательства.

Страховые документы, если они требуются, должны быть такими, как определено в аккредитиве, и должны быть выданы и/или подписаны страховыми компаниями или морскими страховщиками, или их агентами. Страховые документы отражают взаимоотношения между страховщиком и страхователем. Роль страховщика заключается в возмещении убытков, понесенных страхователем при наступлении страхового случая. К страховым документам относятся: страховой полис, страховой сертификат.

После того как все представленные документы проверены и обнаружено соответствие их друг другу и условиям аккредитива, документы готовятся для отправки иностранному банку:

1. В досье делается запись "Выплата" (если условия аккредитива предусматривают дебет счета "Лоро" или клирингового счета, или счета покрытия и зачисление бенефициару средств в момент представления документов) или "Рамбурс" (если возмещение от инобанка поступит через какой-либо срок), и в графе "Списание" записывается сумма документов.

2. Начисляется комиссия за негоциацию документов плюс почтовые расходы в зависимости от веса комплекта документов в соответствии с действующим тарифом международной почты, плюс телеграфные расходы и расходы за СВИФТ (если предусмотрен телеграфный рамбурс или телеграфное уведомление банка-эмитента).

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... отношений являются юридически самостоятельные коммерческие банки либо центральные банки разных государств, то корреспондентские счета открываются ими друг у друга на добровольных началах. На более жесткой основе строятся корреспондентские отношения между коммерческими банками и центральным банком. Каждый коммерческий банк, как правило, должен иметь корреспондентский счет в каком-либо учреждении ...

... , его руководителей и иных должностных лиц за нарушение этого порядка устанавливается федеральными законами. В процессе проведения межбанковских операций в соответствии с действующим законодательством российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, производить расчеты через создаваемые в установленном ...

... Банком России. Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Федерации и за рубежом. Корреспондентские отношения между коммерческим банком и Банком России осуществляются также на договорных началах. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, ...

0 комментариев