Навигация

Политические: поддержание стабильности функционирования политической системы;

44084

знака

0

таблиц

0

изображений

2. политические: поддержание стабильности функционирования политической системы;

3. социальные: своевременное финансирование социальных программ, обеспечение социальной стабильности;

4. обеспечение национальной безопасности: чрезмерно высокое бремя внешнего долга, несвоевременное осуществление платежей по нему создают серьезные трудности функционирования национальной экономики, подрывают возможность проведения независимой экономической политики и, как следствие, является фактором, который может самым серьезным образом влиять на экономическую безопасность страны. В теории подобное явление называется "тиски зависимости", на практике это означает фактическое банкротство страны.

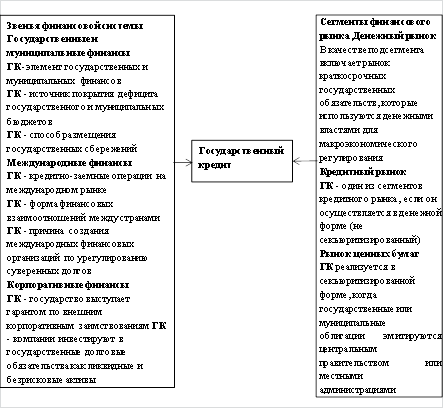

Цикл управления государственным долгом включает 3 стадии: привлечение, размещение и погашение.

Управление привлеченным долгом может базироваться как на прямом государственном управлении, так и на косвенных методах, включающих выдачу государственных гарантий и нормативно-административное регулирование привлечения не гарантированных кредитов частными фирмами. Прямое государственное управление привлеченным долгом осуществляется в контексте бюджетного процесса, который определяет предельные размеры государственных заимствований и государственных гарантий на текущий бюджетный год. Необходимо подчеркнуть, что политика, проводимая в России, ориентируется на значительные внешние заимствования.

Управление размещением государственного долга характеризуется как ключевой активный элемент в системе управления долгом. Можно выделить 3 способа возможного использования привлекаемых ресурсов:

- финансовое размещение, когда из внешнего источника осуществляется финансирование инвестиционных проектов и развития экономики. Данный способ является наиболее прогрессивным видом использования внешнего долга. При этом крайне важен отбор конкурентных высокоэффективных инвестиционных проектов, которые обеспечили бы возврат полученных ресурсов;

- бюджетное использование, при котором привлеченные ресурсы направляются на финансирование текущих бюджетных расходов, в том числе на обслуживание внешней задолженности. Этот способ использования привлекаемых с международного рынка ресурсов - наименее эффективный из существующих;

- смешанное бюджетно-финансовое размещение, когда заимствования используются как на финансирование текущих бюджетных потребностей, так и на развитие экономики в целом. В российской практике большое распространение получил наименее эффективный способ - новые заимствования направляются на финансирование текущих расходов бюджета, включая и обеспечение существующего внешнего долга.

Управление погашением государственного долга. Погашение долга производится из трех основных источников: из бюджета; за счет золотовалютных резервов, собственности; из новых заимствований. В российской практике новые заимствования играют существенную роль в обслуживании задолженности. Золотовалютные резервы направлялись на погашение задолженности только в период долгового кризиса в 1991-92 годах. Необходимо отметить, что широко применяемые в международной практике методы погашения задолженности путем конвертации ее в акции предприятий в нашей стране практически не применялись.

Методы управления государственным долгом включают реструктуризацию и конверсию.

Основным методом урегулирования внешнего долга стала его реструктуризация на максимально выгодных для России условиях.

Термин " реструктуризация " означает составление нового, более приемлемого для должника графика выплаты долга, нежели это вытекает из оригинальных схем кредитных соглашений - такого графика, в котором предусматривается рыночный льготный период. Это значит, что в течении нескольких лет Россия будет платить только незначительные проценты, а погашение основных сумм перенесется на несколько лет. До сих пор РФ использовала инструмент реструктуризации долгов только в отношении старого долга СССР как его правопреемница. По обязательствам, принятым до 1.01.91, были согласованы новые сроки возврата. Общая ответственность РФ перед кредиторами вытекает из "Заявления об ответственности по долгам бывшего СССР", подписанного 2.04.93. Оно означало единоличное принятие на себя всех долгов СССР после того, как прежде был согласован иной порядок ответственности - с участием других бывших союзных республик. Этот порядок весьма не благоприятен для РФ: теперь она одна отвечает перед кредиторами по всему огромному долгу СССР15.

С помощью реструктуризации необходимо добиться сокращения валютных трансфертных платежей, согласовав с западными кредиторами следующие основные моменты:

1. со стороны кредиторов желателен отказ от части долгов по кредитам, полученным СССР. Желательно также согласовать определенный пакет долгов, который может на длительный период обслуживаться Россией. Необходимо избежать реструктуризации уже реструктурированных долгов, поскольку это означает неприемлемые затраты для кредиторов. Такой отказ от погашения долга может быть оправдан только тем исторически уникальным переходом от планового хозяйства к рыночному, который осуществляет сейчас Россия. По остальным видам задолженности, видимо, необходимо заключение соглашения типа MYRA.

2. по мере необходимости следует включить в переговоры о реструктуризации долгов вопрос о задолженности, полученной после 1.01.91. Таким образом, речь будет впервые идти о соглашении по долгам РФ (без долгов СССР). При этом следует опираться на условия отсрочки погашения долгов, обычно применяемые Парижским и Лондонским клубами16.

Однако реструктуризировать весь долг практически невозможно.

Реструктуризация долга может быть систематизирована как по институциональному, так и по техническому принципу.

В институциональном плане различают соглашения с Парижским и Лондонским клубами. В Парижском клубе предметом соглашения являются государственные кредиты или кредиты, предоставленные под государственные гарантии. В Лондонском же клубе речь всегда идет о реструктуризации сроков погашения частных кредитов, выданных коммерческими банками.

Если обычно периоды консолидации составляли от 1 до 1,5 лет, то в последнее время в отдельных случаях достигаются соглашения MYRA, предусматривающие многолетние периоды консолидации долга.

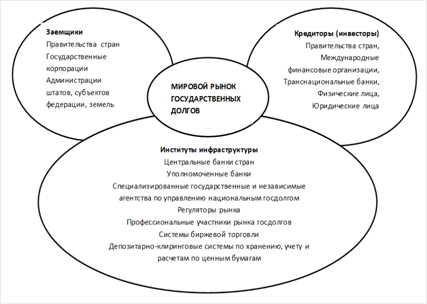

Переговорный процесс между Российской Федерацией и сообществом кредиторов (сначала советских, а затем и российских) начался сразу же после распада СССР в конце 1991 г. Можно условно выделить четыре основных этапа реструктуризации долговых обязательств бывшего СССР- Первый этап, берущий отсчет с 1992 г., включал в себя ведение предварительных переговоров, в ходе которых российскому правительству предоставлялись краткосрочные трехмесячные отсрочки по выплатам внешнего долга. К данному периоду можно отнести и получение первого кредита МВФ (1 млрд. долл.).

В течение второго этапа - с 1993 по 1995 г. - Россия подписала первые соглашения по реструктуризации долгов. Так, и в апреле 1993 правительство России заключило первый договор о реструктуризации задолженности перед официальными кредиторами, входящими и Парижский клуб. За этим последовали еще два подобных соглашения в 1994 и 1995 гг., в соответствии с которыми Россия брала на себя обязательства по обслуживанию долгов СССР, сроки уплаты которых приходились на период с декабря 1991 г. - по январь 1995 г.

Началом третьего этапа можно считать апрель 1996 г., когда договоренности с Парижским клубом были дополнены всесторонним соглашением, по которому Россия должна в общей сложности (включая предварительные договоренности) выплатить кредиторам Парижского клуба сумму порядка 38 млрд. долл. Из них -15% должны быть выплачены в течение последующих 25 лет вплоть до 2020 г., а оставшиеся 55%, включавшие в себя наиболее краткосрочные обязательства перед членами Парижского клуба, - в течение 21 года. При этом реструктурированный номинал долга должен погашаться нарастающими платежами начиная с 2002 г. Примерно в этот же период проводились переговоры по реструктуризации долга перед членами Лондонского клуба. В 1996 г. с Лондонским клубом было заключено соглашение о реструктуризации долгов СССР банкам на условиях, предусматривающих выплату долга за 25 лет. Процесс выверки всех первоначальных кредитных соглашений окончательно завершился в конце 1997 г., когда Внешэкономбанк непосредственно приступил к долгосрочной реструктуризации советского долга на общую сумму в 28,5 млрд. долл. Было выпущено два новых инструмента - PRIN (на сумму основного долга) и IAN (на сумму накопленных процентов) со сроками погашения в 2020 и 2015 гг. соответственно. Подписанный договор о реструктуризации предусматривал погашение основной части долга (22,5 млрд. долл.) в течение 25 лет - При этом первые семь лет Россия должна выплачивать лишь проценты, общий объем которых составляет 6 млрд. долл.

Наконец, началом заключительного этапа реструктуризации советских долгов можно считать конец 1996 г., когда ведущие рейтинговые агентства мира стали присваивать России кредитные рейтинги (агентство IBCA первоначально присвоило рейтинг ВВ+, Moody's -Ва2, Standard & Poor's - ВВ-). Достаточно высокий рейтинг, который иностранные эксперты дали России, способствовал росту оптимистических настроений по поводу развития российской экономики. Однако чрезмерный энтузиазм, отчасти спровоцированный рейтингами, привел к тому, что в последующий период происходило стремительное наращивание задолженности, со стороны как государственных органов власти, так и корпоративного и банковского секторов. При отсутствии системы управления государственным долгом это привело к образованию необоснованно высоких пиковых нагрузок на федеральный бюджет, в частности, в 1998-1999 гг.

Достигнуты договоренности об урегулировании задолженности СССР странам бывшего СЭВ, Южной Кореи, ОАЭ и некоторым другим государствам. Здесь основным инструментом урегулирования выступает метод погашения долга товарными поставками. Реструктуризация внешнего долга (прежде всего, отсрочка на 25 лет в выплате основного долга участникам Парижского и Лондонского клубов) на время смягчила кризис с выплатой внешней задолженности, но принципиально не решила его17.

В техническом плане различается реструктуризация, включающая списание долгов, и не включающая. Соглашения о реструктуризации как с Парижским, так и с Лондонским клубами не включают списание долгов. Это вытекает из того, что Россия не относится к беднейшим странам с высокой задолженностью и обладает огромными сырьевыми ресурсами. Частичное списание долга странами-кредиторами ведет не только к снижению размера российской задолженности, но и к уменьшению сумм платежей по обслуживанию долга. Однако этому преимуществу противостоит потеря кредитоспособности, так что страны, которым частично списан долг, сталкиваются с проблемой получения новых кредитов. Но такая проблема перед Россией не стоит. Значит, облегчение российского платежного баланса может быть достигнута с помощью таких инструментов, как отсрочка погашения задолженности и выплат процентов по кредитам на основе соглашений о реструктуризации. Кроме того, за счет отсрочки по долгам СССР к процессу реструктуризации дола могут быть привлечены новые договоры.

Однако обе эти возможности предполагают готовность кредиторов согласиться на значительные уступки. На это, видимо, им придется пойти, так как крах такого крупного должника, как Россия, может повлечь за собой крах всей финансовой системы Запада. В качестве условий для значительных уступок со стороны западных кредиторов Россия должна согласовать с МВФ новые стабилизационные программы.

Конверсия

Существуют и другие опробированные в мировой практике механизмы, позволяющие уменьшать долговое давление. Это конверсионные операции.

Под конверсией принято понимать все механизмы, обеспечивающие замещение внешнего долга другими видами обязательств, менее обременительных для экономики государства-должника. При всем разнообразии конверсионных операций главный финансовый механизм конверсионной схемы заключается в ликвидации части внешних долговых требований путем их обмена свопа в национальные активы - национальную валюту, облигации, акции, товары, финансовые активы.

Преимущество крупномасштабных конверсионных операций в том, что наряду с облегчением долгового бремени они могут способствовать притоку прямых иностранных инвестиций на развитие приоритетных экспортных и импортозамещающих производств, проведение приватизации, реформирование финансовой сферы, а также затормозить отток капитала из страны и стимулировать его возвращение. Необходимой предпосылкой для введения программы конверсии долга является завершение процесса переоформления задолженности. Россия практиковала следующие своп-операции:

- "долг на наличность": выкуп долга с дисконтом по негарантированной коммерческой задолженности;

- "долг на экспорт": данная схема является более привлекательной, однако здесь важен качественный состав экспорта, то есть экспорт машино-технической и иной готовой продукции. Такая схема позволяет поддерживать конкурентоспособные внутренние производства, содействует увеличению их экспорта на уже традиционные рынки и освоению новых рынков сбыта, одновременно помогая бюджету расплатиться с долгами;

- "долг на налоги": необходимой предпосылкой для конверсии долга в налоги является законодательное установление налоговых льгот для инвесторов-держателей внешнего долга России. Положение закона о налоговых льготах важно сформировать так, чтобы уплата налога инвесторами была возможной и путем зачета российских внешних долговых обязательств в пропорции, при которой бы большая сумма налога погашалась меньшей суммой внешних долговых обязательств. Разрешение на подобную конверсию должно предоставляться только при осуществлении новых инвестиций, важных для экономики России.

- "долг в облигационные обязательства": этот вариант особенно важен, поскольку по договору с Лондонским клубом и другими организациями кредиторов процентные ставки за кредиты являются "плавающими". Кроме того, с 1999 года почти в 2 раза возрос объем погашений и процентных выплат по внешним кредитам. Возможности обмена плавающих ставок на фиксированные фактически позволяет неявно конвертировать долги России в форму еврооблигаций. Помимо экономии стоимости обслуживания, выпуск еврооблигаций даст возможность смягчить эффект вытеснения частных инвестиций. Поэтому размещение внешнего долга должно в принципе благоприятно сказаться на внутренних инвестициях. Кроме экономии внутренних сбережений, большая часть которых высвобождается для внутреннего инвестирования, успешное размещение внешних займов дает положительный сигнал для прямых и портфельных иностранных инвестиций. Наряду с этим увеличение внешних государственных займов обуславливает положительный внешний эффект, так как отечественные банки и фирмы начинают привлекать иностранный капитал, причем, не имея формальных ограничений на ежегодные объемы заимствований, с которыми сталкивается правительство. Если бы рыночная эмиссия государственного долга проходила только внутри страны, то существующие кредитные рейтинги не позволяли бы размещать частные обязательства на мировых финансовых рынках.

- "долг на собственность": одной из перспективных и приемлемых для нас является данная конверсионная схема, проводимая в рамках приватизации. Речь прежде всего идет о возможности использовать для сокращения долгового бремени обмен советских и российских долговых обязательств на акции приватизированных предприятий.

- "долг на долг ": советских долгов Парижскому клубу на долги России третьих стран, иначе говоря, своп внешних обязательств в финансовые активы, то есть долги нам. Речь идет о своего рода политическом взаимозачете. Наши долги этому клубу погашаются путем уступки ему Россией своих требований на долги третьих стран. А далее Парижский клуб их либо реструктуризирует, либо списывает. Для нас подобный вариант беспроигрышен.

Таким образом, можно использовать множество технологий уменьшения бремени внешней задолженности, но при этом без реструктуризации не обойтись. Отсрочка необходима, чтобы за это время создать и укрепить доходную базу бюджета путем оживления производства. Поднять производство невозможно без снижения налогов, что в глазах МВФ выглядит странным при столь низкой собираемости податей. МВФ хочет, чтобы бюджет был сбалансирован на основе высоких налоговых ставок и чтобы была отработана фискальная эффективность экономики.

Заключение

Назначение государственного кредита проявляется в первую очередь в том, что он является средством мобилизации в руках государства дополнительных финансовых ресурсов. В случае дефицитности государственного бюджета, дополнительно мобилизуемые финансовые ресурсы направляются на покрытие разницы между бюджетными расходами и доходами. При положительном бюджетном сальдо, мобилизуемые с помощью государственного кредита средства прямо используются для финансирования экономических и социальных программ. Это означает, что государственный кредит, являясь средством увеличения финансовых возможностей государства, может выступать важным фактором ускорения социально-экономического развития страны.

Но оценивая финансовое значение государственного кредита, не следует забывать, что мобилизуемые с его помощью государством средства являются антиципированными, т.е. взятыми вперед налогами. Необходимость погашения государственного долга требует изыскания дополнительных ресурсных поступлений в бюджет, а они могут быть получены (если не считать новых займов) только с помощью налогов. К тому же погашения долговых обязательств и уплата процентов по ним отвлекают часть бюджетных доходов от производительного использования, сокращает возможности наращивания производственного и интеллектуального потенциала общества.

Главных задач системы управления внешним долгом, являются: обеспечение национальной экономики республики внешними источниками финансирования, достаточными для ее оптимального развития, осуществление контроля за эффективным использованием этих средств и за тем, чтобы их объем находился в соответствии с реальными возможностями страны обслуживать свой внешний долг.

Список использованной литературы

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: ЮНИТИ, 2007

2. Борисов Е. Ф., Экономическая теория: курс лекций для студентов высших учебных заведений, Москва: Общество «Знание» России,2006

3. Вавилов Ю.А. Государственный кредит: прошлое и настоящее. М.: Финансы и статистика, 2004.

4. Дадашев А.З. Черник Д.Г. Финансовая система России. – М.: ИНФРА-М, 2007

5. Дадашев В. Финансовая система России. М.: Инфра-М, 2007.

6. Кредиты. Инвестиции. - М.: «Приор», 2005.

7. Теория финансов /Общ.ред Н.Е. Заяц, М.К.Фисенко, Минск: “Высшая школа”, 2007

8. Финансовое право /Отв. ред. Н.И. Химичева.— М.: Юристъ, 2006

9. Финансы / Под ред. В.М. Родионовой. М.: Финансы и статистика, 2003

10. Финансы. Денежное обращение. Кредит / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2007

11. Финансы: Учебное пособие / Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 2004

1 Финансы: Учебное пособие / Под ред. проф. А.М.Ковалевой. - М.: Финансы и статистика , 2004

1 Финансы. Денежное обращение. Кредит / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2007

1 Финансы: Учебное пособие / Под ред. проф. А.М.Ковалевой. - М.: Финансы и статистика , 2004

Похожие работы

... кредита определяет и особенности оперативного управления им. Обычно оно возлагается совместно на Министерство финансов и Центральный Банк. 2. Развитие и современное состояние государственного кредита, возможности его использования 2.1 Государство как кредитор В настоящее время Россия является не только должником, но и кредитором. Российская Федерация предоставляет кредиты иностранным ...

... национальные рынки. В большинстве стран доля нерезидентов в структуре государственного долга составляет от 30 до 70%. Одной из тенденций мировой системы государственных долгов является обострение проблемы суверенных дефолтов в условиях глобализации финансовых кризисов. Глобальный рынок суверенных долгов выступает в качестве своего рода передаточного механизма, через который посредством дефолтов ...

0 комментариев