Проведення касових операцій

Види банківських рахунків і порядок їх відкриття

ФОРМИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ

Розрахунки платіжними вимогами-дорученнями

Розрахунки акредитивами

Вексельна форма розрахунків

Тис. грн. і отримати дохід або економію від погашення кредиторської заборгованості в розмірі 225 тис. грн

Навигация

Розрахунки акредитивами

Грошові розрахунки підприємств

67744

знака

3

таблицы

7

изображений

1.2.5. Розрахунки акредитивами

Акредитив — це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Акредитив застосовується в розрахунках між постачальниками і покупцями. Документи постачальника оплачуються банком тільки на умовах, передбачених в акредитивній заяві покупця.

Коли використовують акредитивну форму розрахунків, оплата документів за відвантажений товар, надані послуги здійснюється або в банківській установі постачальника за рахунок коштів платника, там задепонованих для цієї мети, або в банку платника — так званий гарантований акредитив. Акредитивна форма розрахунку гарантує платіж постачальнику. Ця форма розрахунків застосовується за наявності угоди між постачальником і платником щодо такої форми розрахунків.

Постачальник подає в банк, що його обслуговує, заяву із зазначенням умов використання задепонованих коштів (власних або залучених). Акредитив відкривається для розрахунків тільки з одним конкретним постачальником. Його не можна використовувати для розрахунків з іншими постачальниками чи для виплати грошей готівкою. Чинність акредитива, як правило, не перевищує 15 днів з моменту відкриття. Платнику надано право змінювати умови акредитива, достроково відкликати невикористані кошти. Після повідомлення про відкриття акредитива постачальник відвантажує товар і не пізніше трьох робочих днів після цього подає в установу банку реєстри рахунків і транспортні або інші документи, які підтверджують відвантаження. Коли документи відповідають умовам акредитива, кошти того самого дня зараховуються на рахунок постачальника.

Існує кілька видів акредитивів.

Покритий — це такий акредитив, який передбачає попереднє депонування коштів. У цьому разі банк платника (банк-емітент) списує кошти з розрахункового рахунка платника і переказує ці кошти в банк постачальника (банк-виконавець) на окремий балансовий рахунок «Акредитив».

Депонування коштів в установі банку постачальника можна здійснити також і за рахунок кредиту, отриманого платником у банку-емітенті. Проте для кожного конкретного акредитива можна використати тільки одне джерело платежу, тобто виставляти акредитив частково за рахунок власних коштів, а частково за рахунок кредиту не дозволяється.

Непокритий — це акредитив, коли платежі постачальнику гарантує банк. У такому разі платник звертається до свого банку з клопотанням виставити для нього гарантований акредитив. Таке клопотання банк-емітент задовольняє тільки стосовно платоспроможних клієнтів і за умови встановлення між клієнтом і банком, який відкриває акредитив, кореспондентських відносин.

Відкриваючи гарантований акредитив, банк-емітент дає банку-виконавцю право списувати платежі на користь постачальника — отримувача коштів зі свого кореспондентського рахунка.

Відзивний — це акредитив, який може бути змінений або анульований банком-емітентом на вимогу покупця без попереднього погодження з постачальником. Але банк-виконавець повинен оплатити документи, які були виставлені постачальником і прийняті банком, до отримання останнім повідомлення про зміну чи анулювання акредитива.

Безвідзивний — це акредитив, який не можна змінити або анулювати без згоди постачальника, на користь котрого було відкрито акредитив.

Використання акредитивної форми розрахунків обумовлюється в угоді між постачальником і покупцем, в якій указують конкретні умови розрахунків за акредитивом, строк його дії, вид акредитива, спосіб його виконання, банк постачальника і покупця.

Підставою для відкриття акредитива платником є повідомлення постачальника про готовність до відвантаження товару. Для відкриття акредитива платник подає в банк заяву встановленого зразка з необхідними реквізитами (номер договору, згідно з яким відкривається акредитив; термін чинності акредитива; рахунок платника і банк, який його обслуговує; документи, згідно з якими здійснюються виплати за акредитивом; строк їх подання; вид акредитива та сума акредитива).

Закриття акредитива в банку постачальника здійснюється:

на заяву постачальника щодо відмови від дальшого використання акредитива до закінчення терміну його чинності;

після закінчення терміну чинності акредитива;

на заяву покупця про відкликання акредитива повністю або частково.

Акредитив закривається в день отримання повідомлення від банку-емітента.

Невикористана сума акредитива повертається банку платника для зарахування на рахунок, з якого депонувалися кошти.

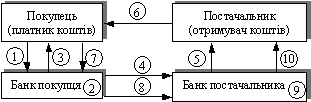

Схему здійснення рахунків з використанням акредитивної форми наведено на рис. 1.4.

Рис. 1.4. Розрахунок з використанням акредитива

1 — покупець доручає банку, що його обслуговує, відкрити акредитив; 2 — банк покупця відкриває акредитив; 3 — банк покупця сповіщає покупця про відкриття акредитива; 4 — банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 — банк постачальника сповіщає постачальника про відкриття акредитива; 6 — відвантаження товару; 7 — покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 — банк покупця переказує банку постачальника суму коштів з акредитива; 9 — банк постачальника зараховує кошти на рахунок постачальника; 10 — банк постачальника повідомляє про це свого клієнта.

Акредитивна форма розрахунку дає постачальнику впевненість, що відвантажений товар буде своєчасно оплачено.

Для постачальників (отримувачів коштів) акредитивна форма розрахунків надійна, відносно проста і приваблива, оскільки гарантує оплату.

Покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців.

Похожие работы

... безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій. - Доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи. Отже, грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

0 комментариев