Навигация

Деловая активность предприятия

33936

знаков

0

таблиц

0

изображений

Введение

Деловая активность предприятий является одним из центральных факторов эффективности рыночной экономики. Критерии ее оценки нередко сводятся в литературе к характеристике финансового состояния предприятий. Вместе с тем необходима такая оценка и на макроуровне, действующая в большинстве стран Западной Европы.

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

В условиях рыночных отношений деятельность предприятий по выпуску и реализации продукции, в основном, определяется соотношением между спросом и предложением на продукцию. Следовательно, выпуск продукции, соответствующей общественным и личным потребностям, поиск потребителей являются одной из главных задач, стоящих перед предприятием. В связи с этим, развитие деловой и рыночной активности предприятия предопределяет уровень его финансового состояния.

Деловая активность выступает важнейшим фактором, определяющим финансовую стабильность предприятий. На данный фактор оказывают влияние: устойчивость экономического роста, соблюдение заданных темпов развития предприятия, степень выполнения принятых планов производства, уровня эффективности использования наличных ресурсов производства, широта рынков сбыта продукции предприятия, включая наличие поставок продукции на экспорт, наличие конкретных перспектив развития предприятия.

Необходимая деловая активность призвана обеспечить соотношение следующих индексов динамики:

Таким образом, актуальность выбранной темы обусловлена значимостью категории деловая активность в экономике предприятия.

Цель данной работы: изучить категорию деловая активность.

Для достижения указанной цели были поставлены следующие задачи:

рассмотреть понятие деловой активности и ее индексы; раскрыть сущность и содержание оценки деловой активности.

Структура работы следующая: введение, основная часть, состоящая из двух глав, одна из которых содержит два вопроса; заключение.

При выполнении курсовой работы был изучен ряд учебной и научной литературы, такой как «Финансовый анализ» под редакцией Банк В.Р., Банк С.В., Тараскиной А.В. и др., «Финансовая активность и стоимость компании» под редакцией Анискина Ю.П., Сергеева А.Ф., Ревякиной М.А. и др.

Глава 1. Деловая активность и ее индексы

1.1 Понятие деловой активности

Термин "деловая активность" начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно - в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной.

На сегодняшний день деловая активность рассматривается с трех позиций: индивидуума; предприятия (микроуровень); страны (макроуровень).

На уровне предприятия деловая активность чаще всего рассматривается как результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства[1]. Такое определение практически смыкает понятие деловой активности и эффективности работы.

С позиции социологов деловая активность – это совокупность действий, способствующих экономическому росту организации (в том числе производственно-сбытовой системы) на основе согласованного развития ее составляющих в гармонии с внешней средой. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание "деловая активность" представляет собой, возможно, не вполне удачный перевод англоязычного термина "business activity", как раз и характеризующего соответствующую группу коэффициентов из системы показателей.

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Характеристика деловой активности предприятий в учебниках по финансовому анализу нередко связывают с определенными (заданными) темпами экономического развития предприятия, которые обеспечиваются совокупностью целенаправленных мероприятий и воздействий[2]. Темпы экономического развития могут характеризовать результативность деловой активности и на макроуровне, однако они не учитывают качественную сторону деловой активности – уровень мотивации работников, оценку роли предпринимателей в бизнес среде. Экономика страны может быть представлена как совокупность деловых усилий отдельных хозяйственных субъектов. Таким образом, деловая активность может быть представлена как совокупность усилий работников предприятия, направленных под воздействием определенного уровня мотивации на увеличение, прежде всего, оборачиваемости оборотных активов, которая формируется под влиянием внутренних и внешних факторов производства, а также развитой социально-экономической инфраструктуры региона.

Похожие работы

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... руб. 3. Анализ деловой активности ООО «Профинвестстрой» 3.1 Анализ имущественного положения ООО «Профинвестстрой» Анализ деловой активности предприятия следует начинать с анализа имущественного положения предприятия. Деловая активность предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования ...

... активности и их значение для анализа рентабельности предприятия;- был проведен практический анализ деловой активности СПК (колхоз) имени Ленина.Основными источниками информации для анализа деловой активности исследуемого предприятия служат его отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и ...

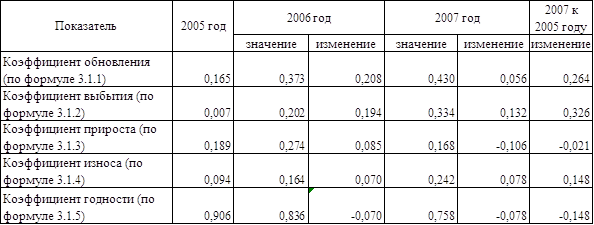

... оборотных средств, разработки и реализации конкретных мероприятий, направленных на повышение эффективности использования оборотных средств предприятия. 2. Анализ деловой активности ООО "МАСТЕР+" 2.1 Технико-экономическая характеристика предприятия Предприятие ООО "МАСТЕР+", образованное в 1995 г., по своему правовому статусу является обществом с ограниченной ответственностью. Основным ...

0 комментариев