Навигация

Согласование целей экономической и денежной политики

19417

знаков

0

таблиц

0

изображений

3. Согласование целей экономической и денежной политики.

Реализация совокупности задач, стоящих перед Центральным Банком в осуществлении экономической политики, проходит по двум направлениям. Первое – обеспечение национальной экономики полноценной валютной системой. Устойчивая валюта – важнейший элемент инфраструктуры рынка. Втрое направление связано с тем, что Центральному Банку предписана функция влияния на кредитную деятельность коммерческих банков в интересах макроэкономической политики.

В сфере денежно-кредитного обращения государство проводит свою политику, используя кооперацию с данным соучастником регулирования. Образуются своего рода партнерские отношения: «государство – Центральный Банк».

Необходимо отметить, что в производственной сфере государство не имеет такого мощного рычага влияния. Производственному сектору должна быть присуща максимально высокая степень свободы и независимости, что требует сама рыночная природа. В рамках производственной сферы государство ориентируется на косвенные пути воздействия – через систему денежно-кредитного обращения, являющейся своего рода кровеносной системой экономик.

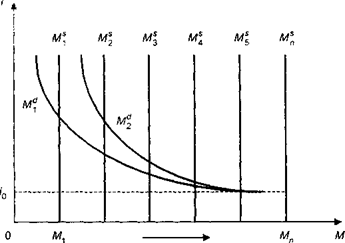

В зависимость от причин, вызвавших изменение спроса на деньги, могут меняться цели денежно-кредитной политики. Это жесткая или гибкая денежно-кредитная политика либо выбор такого варианта монетарной политики, при котором допускается свободное колебание массы денег в обращении и процентной ставки.

Основные инструменты реализации денежно-кредитной политики

К основным инструментам денежно-кредитной политики относятся операции на открытом рынке, изменение учетной ставки (дисконтная политика), изменение нормы обязательных резервов.

Наиболее активно используются операции на открытом рынке, которые проводит Центральный банк с государственными ценными бумагами. Так, для недопущения наметившегося «перегрева» экономики необходимо уменьшение денежной массы. Центральный банк продает правительственные облигации населению и коммерческим банкам под заманчивый процент.

В результате проведения операций на открытом рынке часть денег изымается из обращения, кредитные ресурсы банков сужаются. Происходит сокращение объема кредитных денег, а значит, и циркулирующей денежной массы.

Центральный банк манипулирует также учетной ставкой, определяющей величину платы за ссуды, которые он предоставляет коммерческим банкам. Центральный банк может понизить учетную ставку, ожидая повышения заинтересованности в получении ссуд со стороны коммерческих банков, увеличении их активности в предоставлении кредитов и, в конечном счете, увеличения денежного предложения в экономике. Следствием будет снижение процентной ставки по кредитам коммерческих банков, сопровождающееся ростом инвестиционной активности в стране.

Учетная ставка Центрального банка в большей мере служит барометром проводимой денежно-кредитной политики. Снижение учетной ставки означает начало проведения экспансионной политики и влечёт за собой снижение процентных ставок по межбанковскому кредиту, а в дальнейшем и для небанковского сектора.

Так же в качестве инструмента денежно-кредитной политики используется изменение нормы обязательных резервов. Повышение данной нормы снижает избыточные резервы, а тем самым возможности коммерческих банков создавать кредитные деньги. При уменьшении нормы обязательных резервов происходит мультипликационное расширение предложения денег.

Указанные меры денежно-кредитной политики позволяют осуществлять эффективное антициклическое регулирование в странах с рыночной экономикой. Правительство проводит жесткую денежно-кредитную политику, поддерживая на определённом уровне объем денежной массы, либо гибкую денежно-кредитную политику, удерживая на некотором заданном уровне ставку процента.

Три основных инструмента денежно-кредитной политики дополняются второстепенными, менее важными средствами контроля в форме селективного регулирования. Оно осуществляется через фондовую биржу, потребительский кредит и увещевание.

Безудержная спекуляция на фондовой бирже создает серьезные проблемы. Так, снижение курса акций уничтожает состояния частных лиц и фирм, имеющих большое число акций. Это вынуждает их сокращать потребительские и инвестиционные расходы и толкает экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже устанавливается маржа, или минимальный процент первоначального взноса, который должны сделать покупатели акций. Норма маржи должна увеличиваться, когда необходимо ограничить спекуляцию (скупку акций), и уменьшаться для оживления вялого рынка.

Сокращение потребительского кредита путем введения определенных ограничений может использоваться в качестве момента антиинфляционной политики.

Увещевание означает использование Центральным банком политических заявлений, призывов к коммерческим банкам о том, чтобы они не допускали излишнего расширения или сокращения банковского кредита.

Характерные черты денежно-кредитной системы России в текущем году

Главные задачи в данной области определены в ежегодно разрабатываемых ЦБ РФ Основных направлениях кредитно-денежной политики и совместных заявлениях Правительства РФ и ЦБ РФ об экономической политике.

В 2008 году и в период до 2010 года предполагается сохранение благоприятных внешних условий функционирования российской экономики. Международные финансовые институты (МВФ, Всемирный банк) прогнозируют сохранение в 2008 году темпов роста мировой экономики на уровне 2007 года. В перспективе до 2010 года прогнозируется продолжение экономического роста в мире темпами, близкими к среднегодовому показателю в 2004–2008 годах. При этом не исключается возможность замедления роста мирового ВВП.

В 2008 году вероятна стабилизация краткосрочных процентных ставок в зоне евро и снижение среднегодового уровня процентных ставок в США. Предполагаемые соотношения между процентными ставками в России и зарубежных странах при проведении Банком России гибкой процентной политики обеспечат условия для сбалансированности трансграничных потоков капитала.

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2008–2010 годах, которые соответствуют прогнозам Правительства Российской Федерации. Первые два варианта предполагают ухудшение ценовой внешнеэкономической конъюнктуры в среднесрочном периоде, третий – ее улучшение.

В рамках первого варианта развития российской экономики в 2008 году предусматривается существенное снижение цены на нефть – до 44 долларов США за баррель. В этих условиях ожидается сокращение по сравнению с 2007 годом экспорта товаров и услуг и рост их импорта.

Несмотря на ухудшение внешних условий функционирования российской экономики, они не будут препятствовать ее дальнейшему развитию. Реальные располагаемые денежные доходы населения в 2008 году могут увеличиться на 7,2%. Относительное снижение доходов от экспорта скажется на инвестиционной активности. Темп прироста инвестиций в основной капитал может составить примерно 10%. Темп прироста ВВП в 2008 году ожидается на уровне 5,4%.

В рамках второго варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Исходными условиями для формирования этого варианта является предположение о снижении в 2008 году цены на российскую нефть до 53 долларов США за баррель.

По сравнению с 2007 годом увеличение экспорта товаров и услуг по этому варианту будет небольшим. Активное сальдо счета текущих операций платежного баланса в 2008 году сократится. Прирост резервных активов замедлится.

Активизация структурных сдвигов за счет комплекса мер, предусматривающих, в частности, улучшение инвестиционного климата, будет способствовать активному развитию российской экономики. Согласно этому варианту развития, вследствие ускоренного роста инвестиций в инновационный сектор экономики повысится эффективность и конкурентоспособность отечественного производства.

В 2008 году ожидаются высокие темпы роста внутреннего спроса. Прирост инвестиций в основной капитал может составить 11,9%, реальных располагаемых денежных доходов населения – 9,1%. Темпы экономического оста в этом случае составят 6,1%.

В рамках третьего варианта предполагается, что цена на российскую нефть в 2008 году повысится до 62 долларов США за баррель.

Несмотря на улучшение ценовой внешнеэкономической конъюнктуры, активное сальдо счета текущих операций платежного баланса сократится. Прирост валютных резервов будет меньше, чем в 2007 году.

Темп прироста реальных располагаемых денежных доходов населения в 2008 году может составить 10,6%. Инвестиции в основной капитал могут увеличиться на 13,2%. В этих условиях темпы экономического роста возрастут до 6,7%.

В соответствии с прогнозом на среднесрочный период предполагается, что цена на российскую нефть в 2010 году по первому варианту может составить 39 долларов США за баррель, по второму – 50 долларов США за баррель, по третьему – 62 доллара США за баррель. Изменение ценовой внешнеэкономической конъюнктуры скажется на развитии российской экономики. Ожидается, что объем ВВП в 2009–2010 годах может увеличиваться темпами 5,3–6,3%.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6–7%, в 2009 году – до 5,5–6,5%, в 2010 году – до 5–6% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5–6% в 2008 году, 4,5–5,5% – в 2009 году и 4–5% – в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом.

Основным источником роста денежной базы в 2008–2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования.

Заключение

Совокупность мероприятий в области денежного обращения и кредита представляет собой кредитно-денежную политику. Кредитно-денежная политика – один из самых мощных инструментов экономической политики, находящихся в распоряжении государства. Она направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их ограничение (кредитная рестрикция).

Кредитно-денежная политика прямо определяется приоритетами и целями правительства. Такими конечными целями обычно являются: стабильность экономического роста, низкий уровень безработицы, низкая инфляция, стабильность цен, устойчивый платежный баланс.

Обладая такими средствами, как пересмотр резервной нормы, изменение учетной ставки и операции на открытом рынке, центральный эмиссионный банк может оказывать определяющее воздействие на денежное обращение, а через его посредство – на реальный национальный продукт, занятость и индекс цен.

Работая этими тремя инструментами ЦБ проводит два вида политики:

1) мягкую кредитно-денежную политику или политику «дешевых денег». Здесь ЦБ:

- покупает государственные ценные бумаги;

- снижает учетную ставку процента;

- снижает обязательную норму банковских резервов.

Результат: идет стимулирование экономики через рост денежной массы и облегчение условий кредита.

2) жесткую кредитно-денежную политику или политику «дорогих денег».

Здесь ЦБ:

- продает государственные ценные бумаги;

- повышает учетную ставку процента;

- повышает обязательную норму банковских резервов.

Результат: идет сдерживание экономической активности через ограничение денежной массы и усложнение условий кредита.

Кредитно-денежная политика разрабатывается ЦБ во взаимосвязи с Правительством РФ. Ее цели согласовываются с правительственной Программой социально-экономического развития Российской Федерации на среднесрочную перспективу.

На современном этапе можно выделить два основных направления кредитно-денежной политики: первое – последовательное снижение инфляции; второе – совершенствование банковской системы, банковского надзора, финансовых рынков и платежной системы.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

Список литературы

1. Макконел К.Р. Брю С.Л. Экономикс. М.: ИНФРА-М, 2002.

2. Макроэкономика. Теория и практика: учебник. 2-е изд., перераб. и доп. / под ред. А.Г. Грязновой и Н.Н. Думной. – М.: КНОРУС, 2005.

3. Симкина Л.Г. Экономическая теория: Учебник для вузов. 2-е изд. – СПб: Питер, 2006.

4. Экономическая теория. Учебник / Под ред. И.П. Николаевой. – М.: «Проспект»; 2000.

5. Экономическая теория: Учебник. Серия «Учебники и учебные пособия» – Ростов-на-Дону: «Феникс», 2001.

6. Экономическая теория. Учебное пособие. – М.: РИОР, 2008

7. Об «Основных направлениях единой государственной политики на 2008 год» В.Е. Маневич, Институт проблем рынка РАН. Бизнес и банки 2007 №46

8. www.cbr.ru Основные направления единой государственной денежно-кредитной политики на 2008 год.

Похожие работы

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... долга и ограничения спекулятивных операций. Различные комбинации указанных инструментов позволяют центральному банку проводить политику «дорогих» или «дешевых» денег в зависимости от экономической стратегии государства на данный период. Важно учитывать, что использование инструментов денежно-кредитной политики может быть эффективным только в условиях их тесной увязки с бюджетной, налоговой ...

... і безготівковій формах і безпосереднього суб'єкта регулювання. По-перше, монополія на емісію банкнот надає базу контролю над наявної складового грошового обігу, по-друге, особлива роль центрального банку у формуванні кредитних ресурсів банківської системи в цілому створює основу для визначення можливого обсягу банківських кредитів. У сучасних умовах перевага депозитної частини грошового обігу пі ...

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

0 комментариев