Навигация

Депозитные счета денежного рынка – специальные вклады в депозитных институтах, сходные со взаимными фондами денежного рынка

30828

знаков

0

таблиц

0

изображений

2. Депозитные счета денежного рынка – специальные вклады в депозитных институтах, сходные со взаимными фондами денежного рынка.

3. Сберегательные вклады – приносящие процент вклады в депозитных институтах, средства из которых могут быть изъяты без штрафа в любой момент. Однако эти вклады не дают их владельцам права на пользование чеками. Появление в последние годы специальных банковских автоматов, позволяющих иметь круглосуточный доступ к депозитным средствам, помещённым на сберегательные вклады, повысило ликвидность этих активов.

4. Срочные вклады – приносящие процент вклады в депозитных институтах, средства из которых могут быть изъяты без штрафа только по истечении установленного в договоре периода времени. На практике, штрафы за преждевременное изъятие вклада не очень велики, что делает эти вклады почти такими же ликвидными как сберегательные.

5. Однодневные соглашения об обратном выкупе – краткосрочные ликвидные активы, представляющие собой договоры о согласии фирмы или частного лица купить у финансового учреждения ценные бумаги, с тем, чтобы перепродать их обратно на следующий же день по заранее оговоренной цене. Разность цены продажи и цены перепродажи эквивалентна процентным выплатам за использование денежных средств. Её величина определяется в ходе заключения соглашения. Однодневные соглашения об обратном выкупе обычно имеют номинал, равный 10000 долларов, или более; эти активы в основном используются фирмами и финансовыми посредниками.

6. Однодневные займы в евродолларах – краткосрочные ликвидные активы, аналогичные соглашениям об обратном выкупе, и служащие для операций с долларовыми фондами, находящимися на балансах депозитных институтов вне сша. Широко используются в международном бизнесе. В совокупности с наличными деньгами и трансакционными депозитами эти активы представляют собой параметр м2. Как следует из данных, приведённых в таблице 1, параметр м2 по объёму в четыре раза больше, чем м1.

Другие денежные агрегаты.

Кроме активов, входящих в параметр м2, существуют и другие несколько менее ликвидные активы. Например, многие депозитные институты продают депозитные сертификаты – сертификаты крупных срочных вкладов, продаваемые в основном единицами по 100000 долларов и более; основными покупателями этих активов являются фирмы. Депозитные сертификаты могут быть проданы их владельцам до наступления даты погашения. Владелец же обыкновенного срочного вклада может получить свои средства, только погасив счёт в банке-эмитенте. Поскольку цена, по которой продаётся депозитный сертификат, подвержена некоторым изменениям, его номинальная стоимость до погашения не является полностью фиксированной. В этом смысле депозитные сертификаты по своей сущности ближе к ценным бумагам, чем к вкладам.

Кроме однодневных соглашений об обратном выкупе и займах в евродолларах, существуют также срочные соглашения об обратном выкупе и займы в евродолларах. Эти активы отличаются от однодневных тем, что срок их действия обычно превышает 24 часа, и иногда составляет даже несколько месяцев.

Сумма параметра м2, депозитных сертификатов, срочных соглашений об обратном выкупе, срочных займов в евродолларах и титулов собственности взаимных фондов денежного рынка, принадлежащих различным институтам, представляют собой денежный агрегат, который называется параметр м3.

Активами, включаемыми в параметр м3, не исчерпывается список всех ликвидных активов. Некоторые виды ценных бумаг, такие, как банковские акцепты, коммерческие бумаги, краткосрочные ценные бумаги и облигации казначейства сша, также считаются довольно ликвидными. Сумма этих активов и параметра м3 обозначается термином параметр l; это – самый широкий из всех используемых на сегодняшний день денежных агрегатов.

Какой из денежных агрегатов лучше?

Если ставится задача измерения статического количества активов, используемых в качестве платёжного средства, то лучшим является параметр м1. Хотя титулы собственности взаимных фондов и депозитные счета денежного рынка технически возможно использовать для совершения сделок, эти активы используются в подобных целях гораздо реже, чем обычные трансакционные вклады. Большинство владельцев акций взаимных фондов денежного рынка пользуется ими как средством краткосрочного накопления стоимости.

Относительное сходство параметра м1 с традиционным определением денег сделало этот параметр доминирующим денежным агрегатом на долгие годы. Однако, существует и другой подход, сторонники которого оспаривают первенство м1. Истоки такой точки зрения – в уравнении обмена mv=py, где м – это статическое количество денег (или денежная масса); v - скорость обращения (среднегодовое количество, которое каждый доллар денежной массы расходуется на приобретение готовых услуг); p – уровень цен (среднее взвешенное значение цен готовых товаров и услуг, выраженное относительно базового годового показателя, равного 1.0); y – реальный национальный продукт (совокупная стоимость всех конечных товаров и услуг, произведённых в экономической системе, рассчитанный с учётом инфляционных влияний). Авторы этого подхода задались вопросом: какое именно “м” находится в наиболее устойчивом и предсказуемом отношении к другим переменным того уравнения? Денежный агрегат, наиболее тесно связанный с остальными переменными, является и наиболее полезным в качестве для формулирования экономической теории и проведения экономической политики.

Похожие работы

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

... финансирования, создает условий для дальнейшего рефинансирования средства и перехода к самофинансированию. Важным фактором, который определяет структурную перестройку экономики в Украине является денежно-кредитная политика. Денежно-кредитная политика разрешает аккумулировать свободные средства государства, предприятий, население и использовать наиболее рационально и эффективно. Это прежде всего, ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

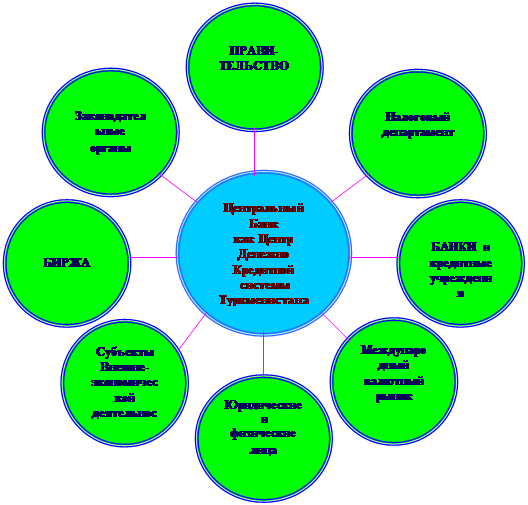

... по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств. ЗАКЛЮЧЕНИЕ В данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы: Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности. ...

0 комментариев