1 СУЩНОСТЬ ДЕНЕЖНОГО ПОТОКА

Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

Управление движением денежных средств представляет собой управление не просто выживанием, а динамически управление капиталом с учетом изменения стоимости во времени. При контроле процесса генерации доходности в потоках наличности можно обезопасить свои тылы, тогда доля на рынке возрастет и как результат увеличится прибыль. Если бросить управлять денежными потоками, то будет невозможно сделать больше, чем бороться за то, чтоб остаться на плаву.

Эффективное управление денежными потоками обеспечивает финансовое равновесие и рентабельность предприятия в процессе его стратегического развития. Темпы экономического роста и финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы и стабилизированы между собой по объемам и во времени. Высокий уровень такой синхронизации и стабилизации обеспечивает оптимизацию и эффективность финансового управления, существенное ускорение реализации стратегических целей развития предприятия.

В целом оптимизация денежных потоков способствует повышению сбалансированности операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно и оптимально организованные денежные потоки предприятия обеспечивают устойчивый рост объема производства и реализации его продукции, стабилизируют процесс капитализации бизнеса.

Активно управляя денежными потоками, можно способствовать более экономному использованию собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов, повысить эффективность использования заемных средств.

Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. Высокий уровень синхронизации по объему и времени поступлении и выплат денежных средств позволяет снижать и потребность предприятия в текущем и страховом остаткам денежных средств, обслуживающих операционный процесс а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования.

Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов и источников их финансирования.

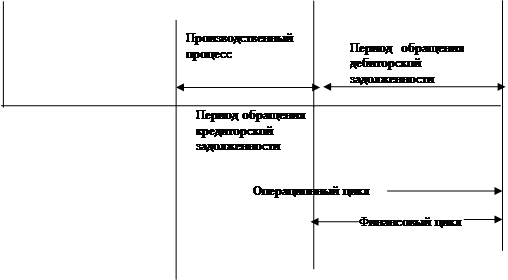

В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как значительные части расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия.

Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетным счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства — это наиболее ликвидные активы, которые в определенном размере должны постоянно присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств.

Величина предполагаемых поступлений денежных средств от реализации продукции рассчитывается с учетом среднего срока оплаты счетов и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств — чистый денежный поток со знаком плюс или минус. Если сумма оттока больше, то для обеспечения прогнозируемого денежного потока рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений.

Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами.

В деятельности любого предприятия тремя наиболее важными финансовыми показателями являются:

1) выручка от реализации;

2) прибыль;

3) поток денежных средств;

Поток денежных средств — разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Денежные средства являются наиболее ликвидной частью оборотного капитала. Это то, что используют для оплаты всех обязательств. Рабочий капитал представляет собой остаток оборотных средств после оплаты всех текущих долгов.

Управление денежными потоками тесно связано со стратегией увеличения рыночной стоимости компании, так как рыночная стоимость компании или актива зависит от того, сколько инвестор готов за них заплатить, что, в свою очередь, зависит от того, какие денежные потоки и риски принесет инвестору актив или компания в будущем.

Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот). В связи с этим темпы стратегического развития и финансовая устойчивость предприятия в значительной мере определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам и поскольку высокий уровень такой синхронизации способствует ускоренной реализации выбранных целей.

Действительно, рациональное формирование денежных; потоков обеспечивает ритмичность операционного цикла предприятия и рост объемов производства и реализации продукции. Следовательно, эффективность работы предприятия полностью зависит от организации системе управления денежными потоками.

К элементам системы управления денежными потоками следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечение.

Среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.

Финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии.

Нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

В современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

Движение денежных средств предприятия, представляет собой непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник.

В денежных потоках источником увеличения объема денежных средств является чистое уменьшение любой статьи актива (кроме денежных средств), чистое увеличение любой статьи обязательств и денежные средства, получении в результате хозяйственной деятельности (чистая прибыли амортизация).

Таким образом, система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит:

а) к улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

б) увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

в) повышению эффективности управления долговыми обязательствами;

В конечном итоге роль эффективного управления денежными потоками фирмы определяется следующими основными положениями:

- денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах;

- эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития;

- рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия;

- эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале.

2 МЕТОДЫ ИЗМЕРЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Для эффективного управления денежными потоками необходимо знать:

•их величину за определенное время (месяц, квартал, год);

•основные их элементы;

•виды деятельности, генерирующие поток денежных средств;

•распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода;

•ключевые факторы внутреннего и внешнего характера, влияющие на формирование денежных потоков.

На практике используют два метода расчета денежных потоков — прямой и косвенный.

Прямой метод непосредственно, связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами, и другими регистрами), удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. Квартальная форма отчета «О движении денежных средств предприятия» построена именно на основе прямого метода. При этом, превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности, означает приток денежных средств, а превышение выплат над поступлениями — их отток. Для более углубленного анализа движения денежных средств необходимы изменения, которые целесообразно ввести в форму № 4.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. В оперативном управлении прямой метод можно использовать для контроля за потоком формирования выручки от реализации (продажи) продукции (товаров, работ и услуг) и выводов, относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Косвенный метод позволяет определить взаимосвязь полученной прибыли с изменением денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, отражающие движения реальных денежных средств по счетам бухгалтерского учета. Следовательно, косвенный метод основан на анализе движения денежных средств по видам деятельности и показывает, где, конкретно, отражена прибыль предприятия и куда вложены «живые деньги». Косвенный метод базируется на изучении «Отчета о прибылях и убытках» и поэтому его иногда называют «нижним». Прямой метод называют «верхним».

Для преобразования прибыли в денежный поток применяют ряд корректировок, устраняющих влияние неденежных факторов и временного лага между моментом совершения хозяйственных операций и движением денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить эмиссия акций и облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен одних капитальных активов на другие.

Если по результатам отчетного периода получен убыток, то при косвенном методе расчеты осуществляют исходя из его величины. Возможно, что последующие корректировки могут превысить сумму убытка, и чистый результат движения денежных средств по текущей деятельности будет положительным.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовыми результатами и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности предприятия и разработать пути выхода из кризисной ситуации.

Недостатки метода:

•высокая трудоемкость при составлении аналитического отчета внешним пользователем;

•необходимость привлечения внутренних данных бухгалтерского учета (Главная книга);

•применение целесообразно только при использовании табличных процессоров.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении денежных средств на предприятии за расчетный период.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Бригхем, Ю. Финансовый менеджмент ∕ Ю. Бригхем, м. Эрхард. – Спб.:ПИТЕР, 2008. – 960 с.

2. Снитко, Л.Т. – Управление оборотным капиталом предприятия ∕ Л.Т. Снитко, Е.Н. Красная. – М.: Изд-во «РДЛ», 2007. – 216 с.

3. Ткачук, М.И. Управление оборотными активами предприятия. Теория и практика ∕ М.И. Ткачук, О.А. Пузанкевич. – М.: Изд-во «Тессей» , 2007. – 144 с.

Похожие работы

... предприятием. Наличие прибыли не означает наличие у предприятия свободных денежных средств, доступных для использования. В этом и заключается актуальность рассматриваемой методологии оценки денежных потоков. Данная работа способствует закреплению теоретических знаний и приобретению практических навыков управления финансовыми ресурсами предприятия. МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА Оценка движения ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... по видам хозяйственной деятельности (текущей, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного и отрицательного денежных потоков. Таблица 2.6 - Анализ движения денежных средств Несвижского хлебозавода за 2005-2006 г.г. по видам деятельности Показатели Сумма денежных средств, млн. руб. Удельный вес, % 2005 год ...

... средств. Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, но документ может иметь и еженедельную, и ежеквартальную периодичность. Основными видами платежного календаря, используемыми в оперативном управлении денежными потоками являются следующие: По операционной деятельности предприятия: Налоговый платежный календарь. В составе этого платежного ...

0 комментариев