Навигация

Анализ:

Совокупный денежный поток положительный (+577 тыс. руб).

Запасы в отчетном периоде увеличились на 533 тыс. руб, что повлекло отток денежных средств, НДС увеличился на 20 тыс. руб, что в свою очередь также повлекло уменьшение денежного потока. Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты уменьшились в отчетном периоде на 157 тыс. руб., т.е денежный поток увеличился на 157 тыс. руб.

Кредиторская задолженность на конец отчетного периода возросла по сравнению

с началом периода на 1009 тыс. руб, т.е. на соответствующую сумму увеличился и поток денежных средств, резервы предстоящих расходов и платежей сократились на 2 тыс. руб. – что привело к оттоку денежных средств.

Основные средства в отчетном периоде уменьшились на 39 тыс. руб, что повлияло на увеличение денежных средств. Краткосрочные кредиты и займы увеличились на 36 тыс. руб, что также повлияло на увеличение денежных средств.

Следует отметить, что негативным моментом является то, что денежный поток, в основном, увеличился за счет увеличения кредиторской задолженности, которая потребует оттока денежных средств в будущем.

Требует уточнения факт уменьшения основных средств: избавилось ли предприятие от части основных средств, которая не принимает участия в процессе производства, либо оно вынуждено было продать часть основных средств.

Положительным моментом является то, что приток денежных средств не происходил за счет увеличения уставного капитала.

Т.е. предприятие проводит достаточно грамотную финансовую политику, которая предполагает следующие принципы:

Продавать как можно больше и по разумным ценам, чтобы увеличить денежный поток.

Как можно больше ускорять оборачиваемость всех видов оборотного капитала, избегая их дефицита, который мог привести к падению объема продаж.

Как можно быстрее собирать деньги у дебиторов.

Оттягивать по времени платежи без ущерба дальнейшей деятельности фирмы.

Выводы по расчетам денежного потока:

Деньги можно и нужно зарабатывать 2-мя способами: уменьшая активы и увеличивая пассивы собственный капитал.

Расходовать деньги можно 2-мя способами: увеличивая активы и уменьшая пассивы и собственный каптал.

Нельзя тратить больше того, что у Вас есть.

ВВЕДЕНИЕ

В настоящее время положение в экономике Российской Федерации характеризуется противоречивыми явлениями, связанными с большими политическими изменениями в стране, с поиском новых путей развития России, в ходе которого допускаются экономические ошибки и просчеты, что привело и приводит к частому изменению и корректировкам нормативно-правовой базы деятельности предприятий, законодательства. Данные условия не благоприятствуют стабильной деятельности хозяйствующих субъектов и зачастую ставят их в крайне неблагоприятные условия. На многих предприятиях, в прошлом промышленных гигантах, положение ухудшилось чрезвычайным образом, на столько, что они вынуждены были сократить или приостановить производство. Другие предприятия при видимой экономической стабильности не могут развиваться, не могут достичь большей экономической эффективности, преодолеть возникшие перед ними трудности для выхода на новый экономический уровень.

Все указанные отрицательные процессы происходят в нашей стране в основном из-за кризиса менеджмента, из-за недостатка экономических знаний у одних хозяйствующих субъектов и из-за невозможности их применить – у других. Утратившие экономическую актуальность теории используются для управления совершенно новыми экономических условиями. Так происходит и в финансовой сфере предприятий, когда советские методы управления финансово-хозяйственной деятельностью не только не упраздняются, но и не изменяются, не корректируются. Не могли все эти отрицательные изменения не отразиться и на "кровеносной системе" экономики - денежных потоках.

Денежные средства являются наиболее ограниченными ресурсом при переходе к рыночным методам хозяйствования, и успех предприятия во многом определяется способностью руководителей рационально распределять и использовать деньги.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Исходной базой для оценки денежных потоков на предприятии являются Формы №1 , №2 бухгалтерской отчетности предприятия.

Со второго квартала 1996 года в российской бухгалтерской отчетности появилась специальная форма для составления Отчета о движении денежных средств. К сожалению, ее формат не соответствует западным стандартам, и не способствует раскрытию подлинных причин притока и оттока денежных средств.

Главная задача финансового менеджмента – финансовая оптимизация, которая предполагает выбор наилучшего пути управления финансовыми потоками предприятия. Раздел «Отчет о движении денежных средств» финансового плана любого предприятия должен быть в нем ключевым. Это необходимо для выбора в рамках этого плана оптимальной схемы управления финансовыми потоками предприятия. В этом разделе должен быть реализован принцип бюджетного подхода (метод «cash-flow»), поскольку главной целью его подготовки должно быть согласование во времени притоков (источников) и всех оттоков (направлений использования) денежных средств предприятия в течение срока реализации финансового плана.

При анализе финансового состояния предприятия необходимо четко представлять, что прибыль за отчетный период и денежные средства, полученные предприятием в течение этого периода, не одно и тоже.

Прибыль – это увеличение денежных средств предприятия за период, которая характеризует эффективность управления предприятием. Наличие прибыли не означает наличие у предприятия свободных денежных средств, доступных для использования. В этом и заключается актуальность рассматриваемой методологии оценки денежных потоков.

Данная работа способствует закреплению теоретических знаний и приобретению практических навыков управления финансовыми ресурсами предприятия.

МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА

Оценка движения денежных средств предприятия за отчетный период, а также планирование денежных потоков на перспективу является важнейшим дополнением анализа финансового состояния предприятия и выполняет следующие задачи:

- определение объема и источников, поступивших на предприятие денежных средств;

- выявление основных направлений использования денежных средств;

-оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности;

- определение причин расхождения между величиной полученной прибыли и фактическим наличием денежных средств.

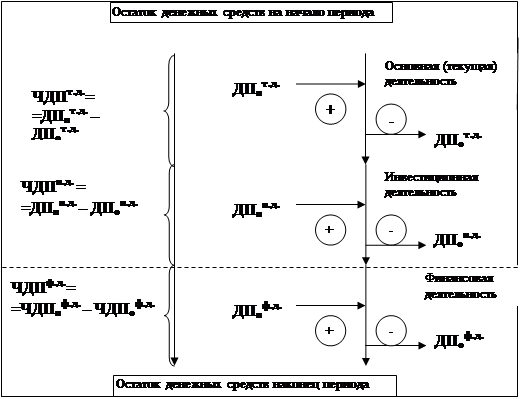

Чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления, а также их выбытие. Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности - текущей, инвестиционной, финансовой.

Схема движения денежных потоков

Совокупный денежный поток должен стремиться к нулю.

Основополагающие принципы управления потоком денежных средств:

ПРОДАВАТЬ как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные затраты, но и амортизацию (некассовую статью), которая на деле увеличивает денежный поток.

Как можно больше ускорять оборачиваемость всех видов запасов, избегая их дефицита, который может привести к падению объема продаж.

Как можно быстрее собирать деньги у дебиторов, не забывая, что чрезмерное давление на всех без исключения потребителей может привести к снижению объема будущих продаж.

Постараться достичь разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании.

Разделение всей деятельности предприятия на три самостоятельные сферы очень важно в российской практике, поскольку хороший (т.е. близкий к нулю) совокупный поток может быть получен за счет элиминирования или компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока маскирует реальную убыточность предприятия.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. При этом в качестве «притока» денежных средств будут выручка от реализации продукции в текущем периоде, погашение дебиторской задолженности, поступления от продажи бартера, авансы, полученные от покупателя. «Отток» денежных средств происходит в связи с платежами по счетам поставщиков и подрядчиков, с выплатой заработной платы, отчислениями в бюджет и внебюджетные фонды, уплатой процентов за кредит, отчисления на социальную сферу.

Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов и доходы от инвестиций. В этом случае «притоки» денежных средств связаны с продажей основных средств, нематериальных активов, с получением дивидендов, процентов от долгосрочных финансовых вложений, с возвратом других финансовых вложений. «Оттоки» денежных средств объясняются приобретением основных средств, нематериальных активов, капитальными вложениями, долгосрочными финансовыми вложениями.

Поскольку при благополучном ведении дел компания стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов.

«Притоки» денежных средств могут быть за счет краткосрочных кредитов и займов, долгосрочных кредитов и займов, поступлений от эмиссии акций, целевого финансирования. «Оттоки» средств происходят в связи с возвратом краткосрочных кредитов и займов. Возвратом долгосрочных кредитов и займов, выплатой дивидендов, погашением векселей.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Основными методами расчета величины денежного потока являются прямой, косвенный и матричный методы.

Оценка денежного потока прямым методом

Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

Прямой метод основан на анализе движения денежных средств по счетам предприятия:

Позволяет показать основные источники притока и направления оттока денежных средств.

Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам.

Устанавливает взаимосвязь между реализацией к денежной выручкой за отчетный период.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна.

Оценить все направления поступления (притоки) и выбытия (оттоки) денежных средств предприятия прямым методом можно произвести с помощью таблицы 1.

Таблица 1

Отчет о движении денежных средств (прямой метод)

| | Наименование операции по счетам | 50 | 51 | 52 | Проч. | Всего |

| Остаток денежных средств на начало периода | ||||||

| + | Поток денежных средств по основной деятельности | |||||

| ПОСТУПЛЕНИЯ Поступления от реализации продукции, работ и услуг (62) | ||||||

| Авансы, полученные от покупателей (64) | ||||||

| Расчеты с подотчетными лицами (71) | ||||||

| Прочие поступления (67, 68, 69, 70, 80, 81) | ||||||

| расход Оплата за сырье и материалы (60) | ||||||

| Заработная плата рабочих и служащих (70) | ||||||

| Отчисления в бюджет и внебюджетные фонды (67, 68) | ||||||

| Прочие расходы (20, 23, 25, 26, 71, 80, 81) | ||||||

| + | Поток денежных средств по инвестиционной деятельности | |||||

| ПОСТУПЛЕНИЯ Реализация долгосрочных активов (08, 47, 48) | ||||||

| расход Долгосрочные вложения и инвестиции (04, 06, 08, 58) | ||||||

| + | Поток денежных средств по финансовой деятельности | |||||

| ПОСТУПЛЕНИЯ Поступление кредитов и займов (90. 92, 94, 95) | ||||||

| Эмиссия акций (75) | ||||||

| РАСХОД Возврат кредитов и займов (90, 92, 94, 95) | ||||||

| Выкуп акции (75) | ||||||

| = | СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК ПО ВСЕМ ВИДАМ ДЕЯТЕЛЬНОСТИ | |||||

| Остаток денежных средств на конец периода |

Необходимо помнить, что совокупный денежный поток должен быть равен разности начального и конечного сальдо денежных средств за период.

Похожие работы

... средств. Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, но документ может иметь и еженедельную, и ежеквартальную периодичность. Основными видами платежного календаря, используемыми в оперативном управлении денежными потоками являются следующие: По операционной деятельности предприятия: Налоговый платежный календарь. В составе этого платежного ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, ...

... от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность. 4. Методы оценки финансовых активов Международные стандарты финансовой отчетности (МСФО) предусматривают отражение активов в бухгалтерском учете в соответствии с четырьмя различными “методами оценки ...

0 комментариев